计算贝塔值

- 格式:doc

- 大小:826.50 KB

- 文档页数:8

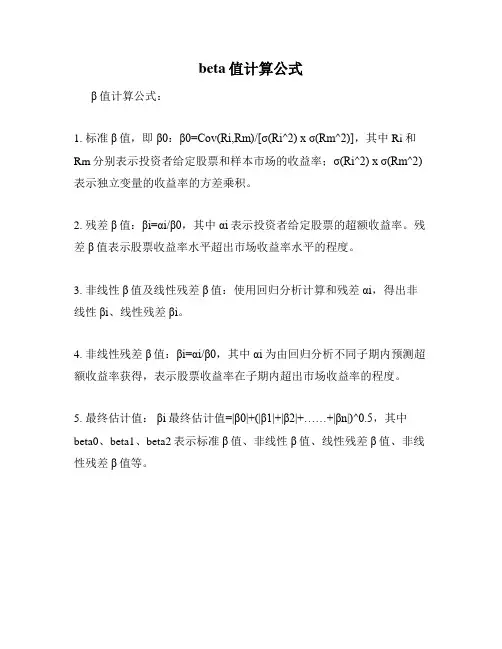

beta值计算公式

β值计算公式:

1. 标准β值,即β0:β0=Cov(Ri,Rm)/[σ(Ri^2) x σ(Rm^2)],其中Ri和Rm分别表示投资者给定股票和样本市场的收益率;σ(Ri^2) x σ(Rm^2)表示独立变量的收益率的方差乘积。

2. 残差β值:βi=αi/β0,其中αi表示投资者给定股票的超额收益率。

残差β值表示股票收益率水平超出市场收益率水平的程度。

3. 非线性β值及线性残差β值:使用回归分析计算和残差αi,得出非线性βi、线性残差βi。

4. 非线性残差β值:βi=αi/β0,其中αi为由回归分析不同子期内预测超额收益率获得,表示股票收益率在子期内超出市场收益率的程度。

5. 最终估计值:βi最终估计值=|β0|+(|β1|+|β2|+……+|βn|)^0.5,其中beta0、beta1、beta2表示标准β值、非线性β值、线性残差β值、非线性残差β值等。

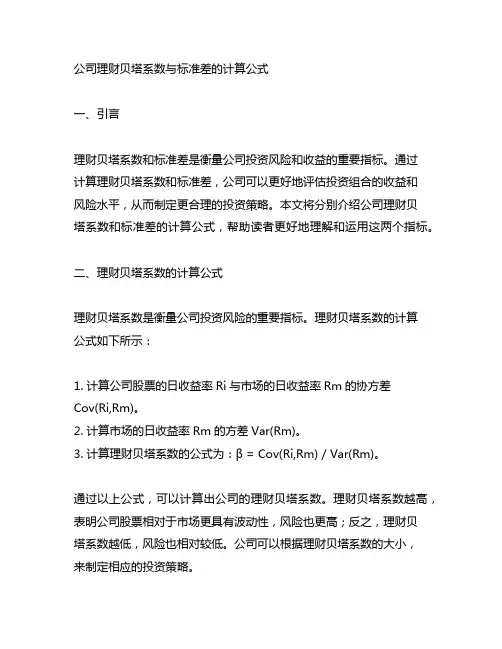

公司理财贝塔系数与标准差的计算公式一、引言理财贝塔系数和标准差是衡量公司投资风险和收益的重要指标。

通过计算理财贝塔系数和标准差,公司可以更好地评估投资组合的收益和风险水平,从而制定更合理的投资策略。

本文将分别介绍公司理财贝塔系数和标准差的计算公式,帮助读者更好地理解和运用这两个指标。

二、理财贝塔系数的计算公式理财贝塔系数是衡量公司投资风险的重要指标。

理财贝塔系数的计算公式如下所示:1. 计算公司股票的日收益率Ri与市场的日收益率Rm的协方差Cov(Ri,Rm)。

2. 计算市场的日收益率Rm的方差Var(Rm)。

3. 计算理财贝塔系数的公式为:β = Cov(Ri,Rm) / Var(Rm)。

通过以上公式,可以计算出公司的理财贝塔系数。

理财贝塔系数越高,表明公司股票相对于市场更具有波动性,风险也更高;反之,理财贝塔系数越低,风险也相对较低。

公司可以根据理财贝塔系数的大小,来制定相应的投资策略。

三、标准差的计算公式标准差是衡量公司投资组合风险的重要指标。

标准差的计算公式如下所示:1. 计算公司股票的日收益率Ri的平均值μ。

2. 计算每个交易日的收益率Ri与平均值μ之差的平方。

3. 将以上差的平方累加起来,得到总和。

4. 将总和除以交易日的数量n-1(n为交易日的总数),再开平方根,得到标准差σ。

通过以上公式,可以计算出公司股票的标准差。

标准差越大,代表公司的股票价格波动越大,风险也相应较高;反之,标准差越小,代表股票价格波动较小,风险也相对较低。

公司可以根据标准差的大小来评估投资组合的风险水平,从而制定更合理的投资策略。

四、结论理财贝塔系数和标准差是公司评估投资风险和收益的重要指标。

通过本文介绍的计算公式,公司可以更好地理解和运用这两个指标,从而更加科学地评估投资组合的风险和收益水平。

希望本文对读者能有所启发,增进对理财贝塔系数和标准差的理解。

五、理财贝塔系数和标准差的实际应用理财贝塔系数和标准差的计算公式并不只是理论上的概念,它们在实际的金融和投资实践中有着重要的应用价值。

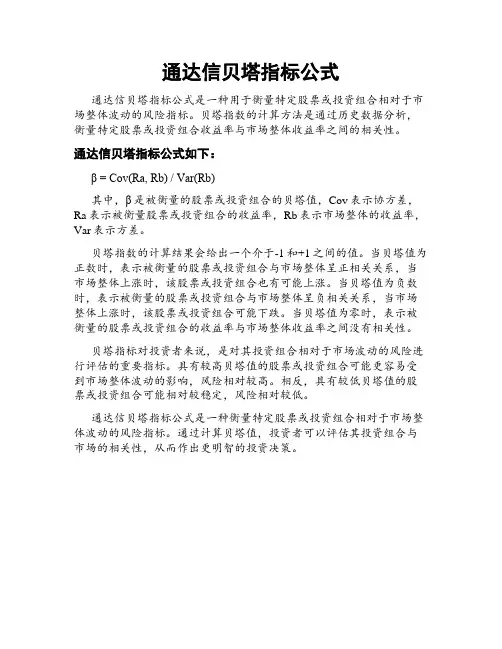

通达信贝塔指标公式

通达信贝塔指标公式是一种用于衡量特定股票或投资组合相对于市场整体波动的风险指标。

贝塔指数的计算方法是通过历史数据分析,衡量特定股票或投资组合收益率与市场整体收益率之间的相关性。

通达信贝塔指标公式如下:

β = Cov(Ra, Rb) / Var(Rb)

其中,β是被衡量的股票或投资组合的贝塔值,Cov表示协方差,Ra表示被衡量股票或投资组合的收益率,Rb表示市场整体的收益率,Var表示方差。

贝塔指数的计算结果会给出一个介于-1和+1之间的值。

当贝塔值为正数时,表示被衡量的股票或投资组合与市场整体呈正相关关系,当市场整体上涨时,该股票或投资组合也有可能上涨。

当贝塔值为负数时,表示被衡量的股票或投资组合与市场整体呈负相关关系,当市场整体上涨时,该股票或投资组合可能下跌。

当贝塔值为零时,表示被衡量的股票或投资组合的收益率与市场整体收益率之间没有相关性。

贝塔指标对投资者来说,是对其投资组合相对于市场波动的风险进行评估的重要指标。

具有较高贝塔值的股票或投资组合可能更容易受到市场整体波动的影响,风险相对较高。

相反,具有较低贝塔值的股票或投资组合可能相对较稳定,风险相对较低。

通达信贝塔指标公式是一种衡量特定股票或投资组合相对于市场整体波动的风险指标。

通过计算贝塔值,投资者可以评估其投资组合与市场的相关性,从而作出更明智的投资决策。

元祖股份的贝塔系数在投资领域,贝塔系数是一个重要的衡量指标,它反映了投资组合相对于市场的波动性。

对于元祖股份这家公司,了解其贝塔系数有助于我们更好地把握市场风险和潜在收益。

在前面的文章中,我们已经分析了元祖股份的基本面和市场表现,接下来我们将重点探讨其贝塔系数。

一、贝塔系数的计算方法贝塔系数(Beta Coefficient)是衡量证券或投资组合系统性风险的一个指标,它反映了证券或投资组合收益与市场整体收益之间的相关性。

贝塔系数的计算公式如下:β=Σ(Pi * Bi)/Σ(Pi * Bi)其中,Pi表示第i只证券的市值,Bi表示第i只证券的收益率,Σ表示对所有证券进行求和。

贝塔系数的值介于0和1之间,如果贝塔系数为1,表示证券的收益与市场整体收益完全同步;如果贝塔系数大于1,表示证券的波动性高于市场整体波动;如果贝塔系数小于1,表示证券的波动性低于市场整体波动。

二、元祖股份的贝塔系数分析根据最新的数据,我们可以计算出元祖股份的贝塔系数。

通过对比元祖股份的收益与市场整体收益,我们可以了解该公司在市场中的风险和潜在收益。

1.收益分析:根据过去一年的市场数据,我们可以计算出元祖股份的收益率。

与市场整体收益率相比,我们可以看出元祖股份的收益表现如何。

2.波动性分析:通过分析元祖股份的历史股价波动,我们可以了解其波动性。

与市场整体波动性相比,我们可以判断元祖股份的风险水平。

3.贝塔系数计算:根据收益和波动性分析结果,我们可以计算出元祖股份的贝塔系数。

这个系数将帮助我们了解元祖股份在市场中的风险和潜在收益。

三、贝塔系数在投资中的应用1.风险管理:了解元祖股份的贝塔系数后,投资者可以更好地把握市场风险。

如果贝塔系数较高,投资者应适当降低投资比例,以降低整体风险。

2.资产配置:投资者可以根据元祖股份的贝塔系数,调整投资组合中的资产配置。

例如,在贝塔系数较高的时期,投资者可以增加债券等低风险资产的比例,以平衡投资组合的风险收益。

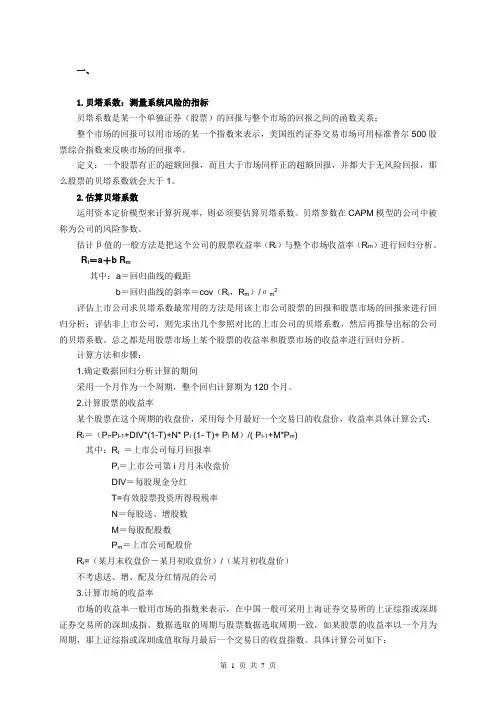

一、1.贝塔系数:测量系统风险的指标贝塔系数是某一个单独证券(股票)的回报与整个市场的回报之间的函数关系;整个市场的回报可以用市场的某一个指数来表示,美国纽约证券交易市场可用标准普尔500股票综合指数来反映市场的回报率。

定义:一个股票有正的超额回报,而且大于市场同样正的超额回报,并都大于无风险回报,那么股票的贝塔系数就会大于1。

2.估算贝塔系数运用资本定价模型来计算折现率,则必须要估算贝塔系数。

贝塔参数在CAPM模型的公司中被称为公司的风险参数。

估计β值的一般方法是把这个公司的股票收益率(R i)与整个市场收益率(R m)进行回归分析。

R i=a+b R m其中:a=回归曲线的截距b=回归曲线的斜率=cov(R i,R m)/σm2评估上市公司求贝塔系数最常用的方法是用该上市公司股票的回报和股票市场的回报来进行回归分析;评估非上市公司,则先求出几个参照对比的上市公司的贝塔系数,然后再推导出标的公司的贝塔系数。

总之都是用股票市场上某个股票的收益率和股票市场的收益率进行回归分析。

计算方法和步骤:1.确定数据回归分析计算的期间采用一个月作为一个周期,整个回归计算期为120个月。

2.计算股票的收益率某个股票在这个周期的收盘价,采用每个月最好一个交易日的收盘价,收益率具体计算公式:R i=(P i-P I-1+DIV*(1-T)+N* P i (1- T)+ P i M)/( P I-1+M*P m)其中:R i=上市公司每月回报率P i=上市公司第i月月末收盘价DIV=每股现金分红T=有效股票投资所得税税率N=每股送、增股数M=每股配股数P m=上市公司配股价R i=(某月末收盘价-某月初收盘价)/(某月初收盘价)不考虑送、增、配及分红情况的公司3.计算市场的收益率市场的收益率一般用市场的指数来表示,在中国一般可采用上海证券交易所的上证综指或深圳证券交易所的深圳成指。

数据选取的周期与股票数据选取周期一致,如某股票的收益率以一个月为周期,那上证综指或深圳成值取每月最后一个交易日的收盘指数。

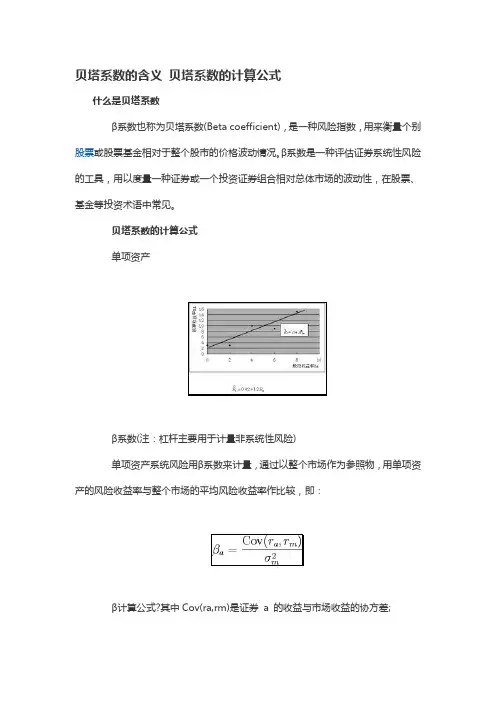

贝塔系数的含义贝塔系数的计算公式什么是贝塔系数β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

贝塔系数的计算公式单项资产β系数(注:杠杆主要用于计量非系统性风险)单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即:β计算公式?其中Cov(ra,rm)是证券a 的收益与市场收益的协方差;?是市场收益的方差。

因为:Cov(ra,rm) = ρamσaσm所以公式也可以写成:?β计算公式其中ρam为证券a与市场的相关系数;σa为证券a的标准差;σm 为市场的标准差。

据此公式,贝塔系数并不代表证券价格波动与总体市场波动的直接联系。

不能绝对地说,β越大,证券价格波动(σa)相对于总体市场波动(σm)越大;同样,β越小,也不完全代表σa相对于σm越小。

甚至即使β= 0也不能代表证券无风险,而有可能是证券价格波动与市场价格波动无关(ρam= 0),但是可以确定,如果证券无风险(σa),β一定为零。

注意:掌握β值的含义◆β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;◆β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;◆β<1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

小结:1)β值是衡量系统性风险,2)β系数计算的两种方式。

贝塔系数公式为:其中Cov(ra,rm)是证券a 的收益与市场收益的协方差;是市场收益的方差。

因为:Cov(ra,rm) = ρamσaσm所以公式也可以写成:其中ρam为证券a 与市场的相关系数;σa为证券a 的标准差;σm为市场的标准差。

三极管的贝塔计算三极管是一种常用的电子元件,广泛应用于电子电路中。

它具有放大、开关等功能,是现代电子技术中不可或缺的组成部分。

在设计电子电路时,我们常常需要计算三极管的贝塔值,以确定其放大能力和工作状态。

本文将详细介绍三极管的贝塔计算方法及其应用。

一、三极管的结构与工作原理三极管通常由两个PN结和一个P型或N型材料构成。

其中,PN 结由P型和N型半导体材料组成,起到控制电流的作用。

三极管有三个引脚,分别是基极(B)、发射极(E)和集电极(C)。

三极管的工作原理是通过控制基极电流,来控制集电极电流的放大倍数。

二、贝塔的定义与意义贝塔(β)是三极管的放大能力的一个重要参数。

它定义了集电极电流(IC)与基极电流(IB)之间的比值,即贝塔等于IC除以IB。

贝塔越大,表示三极管的放大能力越强。

贝塔值的范围通常在几十到几百之间。

三、贝塔的计算方法三极管的贝塔值可以通过实验测量得到,也可以通过数据手册查询。

在实际工作中,我们常常需要根据三极管的工作条件来计算贝塔值。

下面将介绍两种常用的计算方法。

1. 静态负载线法静态负载线法是一种简单但较为粗略的计算方法。

首先,根据电路条件确定基极电流IB和集电极电流IC。

然后,根据三极管的工作状态,找到对应的静态负载线。

最后,通过测量得到的静态工作点,计算贝塔值。

这种方法的计算结果较为简单,但精度相对较低。

2. 直流放大倍数法直流放大倍数法是一种较为准确的计算方法。

首先,根据电路条件确定基极电流IB和集电极电流IC。

然后,测量得到三极管的直流放大倍数(即集电极电流与基极电流的比值)。

最后,将直流放大倍数除以1加上它,得到贝塔值。

这种方法计算结果较为准确,适用于较为精细的电路设计。

四、贝塔的应用贝塔值在三极管的应用中起到重要作用。

通过贝塔值,我们可以确定三极管的放大能力和工作状态,从而选择合适的三极管进行电路设计。

贝塔值大的三极管适合用于放大电路,而贝塔值小的三极管则适合用于开关电路。

BETA值的计算及应用BETA值是一个用于衡量股票或投资组合相对于整个市场(通常以标准普尔500指数作为代表)的波动性的指标。

它是通过计算股票或投资组合的价格变化与整个市场的价格变化之间的相关性来确定的。

BETA值可以用于评估股票或投资组合的风险和回报,并帮助投资者做出更明智的投资决策。

计算BETA值需要使用一些基本的统计分析工具和公式。

首先,需要收集股票或投资组合的历史价格数据和市场指数的历史价格数据。

然后,计算股票或投资组合和市场指数的收益率(每日收益率或每周收益率)。

收益率计算公式:(当期价格-上期价格)/上期价格在计算了股票或投资组合和市场指数的收益率后,可以使用相关系数公式计算BETA值。

Covariance表示股票收益率和市场指数收益率的协方差,Variance 表示市场指数收益率的方差。

如果BETA值大于1,意味着股票或投资组合的波动性比整个市场要高,通常被称为“高贝塔”股票或投资组合。

如果BETA值小于1,意味着股票或投资组合的波动性比整个市场要低,通常被称为“低贝塔”股票或投资组合。

如果BETA值等于1,意味着股票或投资组合的波动性与整个市场相当,通常被称为“市场贝塔”。

1.风险评估:BETA值可以帮助投资者评估股票或投资组合的风险。

股票或投资组合的BETA值越高,其波动性越大,风险越高。

投资者可以利用BETA值来衡量他们的投资组合中的个股相对于市场的风险,以便根据自己的风险承受能力做出相应的调整。

2.战略配置:BETA值可以帮助投资者进行战略资产配置。

例如,如果投资者想要构建一个低风险的投资组合,他们可以选择低贝塔股票或投资组合,以降低整个投资组合的波动性。

而对于追求高回报的投资者来说,选择高贝塔股票或投资组合可能更合适。

3.有效市场假说检验:有效市场假说认为市场中的股票价格已经充分反映了所有可获得的信息,不存在超额收益的机会。

BETA值可以被用来测试这一假设。

如果一个投资者能够通过BETA值找到一些具有较低BETA值但获得了较高回报的股票,可能意味着市场并不是完全有效。

贝塔系数三种计算公式

贝塔系数是一种衡量投资风险和收益的重要指标,它可以帮助投资者评估投资组合的风险和收益。

贝塔系数的计算公式有三种,分别是简单贝塔系数、收益贝塔系数和动态贝塔系数。

简单贝塔系数是最常用的贝塔系数计算公式,它的计算公式为:贝塔系数=(投资组合的标准差)/(投资组合的预期收益率)。

它可以反映投资组合的风险和收益之间的关系,即投资组合的风险越高,收益率越低,贝塔系数越高。

收益贝塔系数是一种改进的贝塔系数计算公式,它的计算公式为:收益贝塔系数=(投资组合的标准差)/(投资组合的实际收益率)。

它可以反映投资组合的风险和收益之间的关系,即投资组合的风险越高,收益率越低,收益贝塔系数越高。

动态贝塔系数是一种更加精确的贝塔系数计算公式,它的计算公式为:动态贝塔系数=(投资组合的标准差)/(投资组合的实际收益率)-(投资组合的实际收益率)/(投资组合的预期收益率)。

它可以反映投资组合的风险和收益之间的关系,即投资组合的风险越高,收益率越低,动态贝塔系数越高。

贝塔系数是投资者评估投资组合风险和收益的重要指标,它可以帮助投资者更好地评估投资组合的风险和收益,从而更好地实现投资目标。

贝塔系数的计算公式有三种,分别是简单贝塔系数、收益贝塔系数和动态贝塔系数,它们都可以反映投资组合的风险和收益之间的关系,帮助投资者更好地评估投资组合的风险和收益。

贝塔计算公式法则

贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标。

β越高,意味着股票相对于业绩评价基准的波动性越大。

β大于1,则股票的波动性大于业绩评价基准的波动性。

反之亦然。

如果β为1,则市场上涨10%,股票上涨10%;市场下滑10 %,股票相应下滑10%。

如果β为1.1市场上涨10%时,股票上涨11%;市场下滑10%时,股票下滑11%。

如果β为0.9市场上涨10 %时,股票上涨9%;市场下滑10%时,股票下滑9%。

贝塔系数(beta coefficient)是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

在股票、基金等投资术语中常见。

贝塔系数是统计学上的概念,是一个在+1至-1之间的数值,它所反映的是某一投资对象相对于大盘的表现情况。

其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。

如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。

由于我们投资于投资基金的目的是为了取得专家理财的服务以取得优于被动投资于大盘的表现情况,这一指标可以作为考察基金经理降低投资波动性风险的能力。

在计算贝塔系数时除了基金的表现数据外还需要有作为反映大盘表现的指标。

公司贝塔系数一、什么是公司贝塔系数?公司贝塔系数是一种用于衡量某个公司股票价格波动与整个市场波动的相关性的指标。

它可以帮助投资者了解该公司股票的风险程度,以及在市场上的表现。

具体来说,如果一个公司的贝塔系数为1,那么它的股票价格波动与市场平均水平相同;如果贝塔系数小于1,那么该公司股票价格波动较市场平均水平低;如果贝塔系数大于1,那么该公司股票价格波动较市场平均水平高。

二、如何计算公司贝塔系数?计算公司贝塔系数需要以下步骤:1. 选择一个代表整个市场的指标,例如标普500指数。

2. 收集该公司和该市场指标在过去一段时间内(通常是一年)的日收盘价数据。

3. 将该公司和市场指标的日收盘价数据转换为日收益率。

4. 计算该公司和市场指标每日收益率之间的协方差。

5. 计算市场指标每日收益率的方差。

6. 计算该公司贝塔系数:β = 协方差 / 方差。

三、公司贝塔系数的作用是什么?公司贝塔系数可以帮助投资者了解某个公司股票的风险程度。

如果一个公司的贝塔系数大于1,那么它的股票价格波动较市场平均水平高,表明该公司股票相对较为风险;如果贝塔系数小于1,那么该公司股票价格波动较市场平均水平低,表明该公司股票相对较为稳健。

因此,投资者可以根据不同的投资需求和风险承受能力来选择适合自己的投资标的。

四、如何利用公司贝塔系数进行投资?利用公司贝塔系数进行投资需要注意以下几点:1. 选择一个代表整个市场的指标,并收集该指标在过去一段时间内(通常是一年)的日收盘价数据。

2. 选择想要投资的公司,并收集该公司在过去一段时间内(通常是一年)的日收盘价数据。

3. 计算该公司和市场指标每日收益率之间的协方差和市场指标每日收益率的方差。

4. 计算该公司贝塔系数:β = 协方差 / 方差。

5. 根据该公司贝塔系数的大小来判断该股票的风险程度,选择适合自己的投资策略。

例如,如果一个投资者想要追求高收益,可以选择一些贝塔系数较高的公司股票进行投资;如果一个投资者想要降低风险,可以选择一些贝塔系数较低的公司股票进行投资。

贝塔系数的含义贝塔系数的计算公式(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除贝塔系数的含义贝塔系数的计算公式什么是贝塔系数β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。

贝塔系数的计算公式单项资产β系数(注:杠杆主要用于计量非系统性风险)单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较,即:β计算公式?其中Cov(ra,rm)是证券 a 的收益与市场收益的协方差;?是市场收益的方差。

因为:Cov(ra,rm) = ρamσaσm所以公式也可以写成:?β计算公式其中ρam为证券a与市场的相关系数;σa为证券a的标准差;σm为市场的标准差。

据此公式,贝塔系数并不代表证券价格波动与总体市场波动的直接联系。

不能绝对地说,β越大,证券价格波动(σa)相对于总体市场波动(σm)越大;同样,β越小,也不完全代表σa相对于σm越小。

甚至即使β = 0也不能代表证券无风险,而有可能是证券价格波动与市场价格波动无关(ρam= 0),但是可以确定,如果证券无风险(σa),β一定为零。

注意:掌握β值的含义◆β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;◆β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;◆β<1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

小结:1)β值是衡量系统性风险,2)β系数计算的两种方式。

贝塔系数的计算公式

比贝塔系数(Beta coefficient)是一个统计指标,是股票的风险和市场收益率之间的相关性衡量指标,它反映股票投资组合的预期收益率,也是投资组合配置策略和决策分析的重要参数之一

比贝塔系数的计算公式:

比贝塔系数β=(股票收益率-无风险收益率)/(市场收益率-无风险收益率)

其中:

1.无风险收益率:是指能够安全收回投资本金的投资行为所获得的收益,无风险收益率常用的有政府国债的收益率或是银行存款的收益率。

2.股票收益率:估算投资者投资于股票投资组合或个别股票的平均收益,常以其中一特定收益期的股票平均收益或股价的收益率来计算。

3.市场收益率:衡量市场上所有可交易股票的综合表现,统计价值或投资者所能够获得的具有代表性的收益率。

比贝塔系数的值在0到正无穷之间,当比贝塔系数大于1时,说明股票收益率大于市场收益率,意味着投资者将获得超额收益;当比贝塔系数小于1时,说明股票收益率小于市场收益率,意味着投资者将获得不足额收益;当比贝塔系数等于1时,说明股票收益率等于市场收益率,意味着投资者将获得平均收益。

一、概述CAPM模型是金融领域中常用的资产定价模型,它是通过衡量资产的风险和预期收益来确定资产的合理价格。

其中,贝塔系数是CAPM模型中的一个重要概念,用来衡量资产相对于整个市场的风险。

本文将对CAPM模型中的贝塔系数公式进行详细介绍,以便读者更好地理解和运用该模型。

二、CAPM模型简介1. CAPM模型的基本原理CAPM模型是一种风险定价模型,其基本原理是风险与预期收益之间存在正向关系。

具体而言,CAPM模型认为资产的预期收益率与整个市场的风险有关,而与资产本身的特定风险无关。

2. CAPM模型的公式CAPM模型的数学表达式为:$$E(R_i) = R_f + \beta_i(E(R_m) - R_f)$$其中,$E(R_i)$表示资产i的预期收益率,$R_f$表示无风险利率,$\beta_i$表示资产i的贝塔系数,$E(R_m)$表示市场组合的预期收益率。

三、贝塔系数的概念1. 贝塔系数的定义贝塔系数是CAPM模型中的一个重要参数,用来衡量资产相对于整个市场的风险。

具体而言,贝塔系数反映了资产收益对市场整体收益波动的敏感程度。

2. 贝塔系数的计算方法贝塔系数的计算方法为:$$\beta_i = \frac{Cov(R_i, R_m)}{Var(R_m)}$$其中,$Cov(R_i, R_m)$表示资产i的收益与市场收益的协方差,$Var(R_m)$表示市场收益的方差。

四、贝塔系数的解释1. 贝塔系数大于1当资产的贝塔系数大于1时,说明该资产的收益波动大于市场整体收益的波动,属于高风险高收益的资产。

2. 贝塔系数等于1当资产的贝塔系数等于1时,说明该资产的收益与市场整体收益的波动程度相当,属于市场中性的资产。

3. 贝塔系数小于1当资产的贝塔系数小于1时,说明该资产的收益波动小于市场整体收益的波动,属于低风险低收益的资产。

五、贝塔系数的意义1. 风险定价通过贝塔系数,投资者可以衡量资产相对于市场的风险水平,从而有效地进行资产定价。

贝塔值的计算范文贝塔值(Beta)是用于衡量一只股票或资产与整个市场波动的相关性的指标。

它可以帮助投资者评估一只股票的风险和回报。

贝塔值通常在-1和+1之间,下面是其数学公式:Beta = cov(股票收益率,市场收益率) / var(市场收益率)其中,cov是协方差,var是方差。

具体而言,计算贝塔值的步骤如下:1.收集数据:首先,需要收集股票的价格或收益率数据,以及市场指数的价格或收益率数据。

这些数据通常可以从金融网站、财经新闻或在线金融数据库中获取。

2.计算收益率:使用股票价格或指数价格的历史数据,计算每个时间段的收益率。

收益率可以通过以下公式计算:收益率=(当前价格-上一个价格)/上一个价格3.计算协方差:使用收益率数据计算股票收益率和市场收益率之间的协方差。

协方差表示两个变量之间的相关性,可以通过以下公式计算:协方差=平均(股票收益率*市场收益率)-平均(股票收益率)*平均(市场收益率)其中,平均表示求取一组数据的平均值。

4.计算方差:使用市场收益率的历史数据计算方差。

方差=平方平均(市场收益率)-平均(市场收益率)的平方5.计算贝塔值:根据协方差和方差,计算出贝塔值。

根据贝塔值的定义,可以使用以下公式来计算:Beta = 协方差 / 方差贝塔值的意义如下:-如果贝塔值大于1,表示股票的波动性高于市场,通常被认为是高风险高回报的投资;-如果贝塔值小于1,表示股票的波动性低于市场,通常被认为是低风险低回报的投资;-如果贝塔值等于1,表示股票的波动性与市场相同,通常被认为是市场的平均投资。

总而言之,贝塔值是一个衡量股票与市场的相关性的指标,可以帮助投资者评估股票的风险和回报。

通过计算股票收益率与市场指数收益率的协方差和方差,可以得出贝塔值。

贝塔值大于1表示高风险高回报,小于1表示低风险低回报,等于1表示市场平均。

PE、PEG、PB、PS、ROE、EPS含义及计算公式BETA值PE、PB、PS、ROE、EPS含义及计算公式PE:市盈率 = 股价 / 每股盈利PEG指标(市盈率相对盈利增长比率/市盈增长比率) PEG=PE/(企业年盈利增长率*100)PB:市净率=股价 / 每股净资产PS:市销率=股价 / 每股收入=总市值 / 销售收入ROE:净资产收益率=报告期净利润/报告期末净资产EPS:每股盈余=盈余 / 流通在外股数 orbeta值:(贝塔系数)每股收益=期末净利润 / 期末总股本========.PE:Price/Earnings 市盈率也有叫做PER的,Price/Earnings Ratio本益比,价格收益比,市盈率市盈率反映市场对企业盈利的看法。

市盈率越高暗示市场越看好企业盈利的前境。

对於投资者来说,市盈率过低的股票会较为吸引。

不过,在讯息发达的金融市场,市盈率过低的股票是十分少见。

单凭市盈率来拣股是不可能的。

投资者可以利用每股盈利增长率(Rate of EPS Growth),与市盈率作比较。

对於一间增长企业,如果其股价是合理的话,每股盈利增长率将会与市盈率相约。

公式:市盈率= 股价/ 每股盈利.如果企业每股盈利为5元,股价为40元,市盈率是8倍。

PEG指标(市盈率相对盈利增长比率)计算公式是: PEG=PE/(企业年盈利增长率*100)PEG指标(市盈率相对盈利增长比率)是用公司的市盈率除以公司的盈利增长速度。

PEG指标(市盈率相对盈利增长比率)是Jim Slater发明的一个股票估值指标,是在PE(市盈率)估值的基础上发展起来的,它弥补了PE对企业动态成长性估计的不足。

当时他在选股的时候就是选那些市盈率较低,同时它们的增长速度又是比较高的公司,这些公司有一个典型特点就是PEG会非常低。

市盈增长比率(PEG值) 从市盈率衍生出来的一个比率,由股票的未来市盈率除以每股盈余(EPS)的未来增长率预估值得出。

capm中的贝塔系数

在CAPM(Capital Asset Pricing Model)模型中,贝塔系数(Beta)是一个衡量股票或投资组合相对于整个市场的风险的指标。

它的计算公式为:

Beta = (样本期内股票或投资组合的收益- 无风险收益率) / (市场指数的收益-

无风险收益率)

其中,无风险收益率通常使用政府债券的收益率来替代。

贝塔系数大于1表示股票或投资组合的风险高于市场,意味着在市场下跌时,股票或投资组合的收益下降的幅度会大于市场的下降幅度;贝塔系数小于1表示风险低于市场,意味着在市场下跌时,股票或投资组合的收益下降的幅度会小于市场的下降幅度。

在CAPM模型中,贝塔系数和预期收益之间的关系为:预期收益= 无风险收益率+ 贝塔系数* (市场预期收益率- 无风险收益率)。

这意味着贝塔系数越高,预期收益也越高,但与此同时,风险也越大。

整理如下:如何使用EXCEL计算股票的贝塔值

一.数据的对齐

沪深300是从2005年1月4日开始的,中间不间断,但是有的股票开始日期比上证指数开始的早,并且由于股票停牌,造成价格不连续,在计算与沪深300的相关系数时,可以使用EXCEL的“高级筛选”功能解决这个问题。

例,计算股票关铝股份(000831)与沪深300指数之间的相关关系,即贝塔值。

1.首先利用大智慧软件导出关铝股份以及沪深300指数的所有数据,粘贴到EXCEL表格中。

2.将关铝股份的日期以及相应的收盘价放到一张新表中,对沪深300指数也进行相同的操作。

如图

3.将关铝股份中的2005年1月4日以前的数据全部删除,并且将两张表的所有汉字删除!如下图:

4.点击数据-筛选-高级筛选,然后不管弹出什么对话框,点确定。

.

5.如图,列表区域为上证指数的所有日期与价格,条件区域为关铝股份的日期,同时选择“将筛选结果复制到其他区域”,任意选中两列。

然后点确定。

复制到:

6.将K行的数据复制到D行即可,数据即为一一对应数据。

二.贝塔值的计算

1.收益率的计算

收益率=(当日价格-前一日价格)/前一日价格,如图所示,将关铝股份中插入公式,然后点击编辑-填充

-向下填充,计算出所有的收益率。

对沪深300也进行相应的操作

2.制作散点图,求出表达式。

点击插入——图标——XY散点图,以沪深300的收益率作为X,关铝股份的收益率作为Y,做出散点图。

然后再散点图上点击右键,点击添加趋势线,如图。

在趋势线上点击右键,找到趋势线格式,找到选项,选中显示公式。

显示出股票收益率与市场收益率的关系,X前的系数即为贝塔值。