《高级财务会计》形考答案

- 格式:docx

- 大小:40.76 KB

- 文档页数:22

高级财务会计形成性考核册作业与及答案一、单项选择题1、第二期以及以后各期连续编制会计报表时,编制基础为(C)。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录2、甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将(C)纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是3、甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C)。

A、60%B、70%C、80%D、90%4、2008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B公司进行合并,并于当日取得对B公司70%的股权,该普通每股市场价格为4元合并日可辨认净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为(B)万元。

A、750B、850C、960D、10005、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,合并日B公司所有者权益账面价值为8000万元。

假如合并各方同属一集团公司,A公司合并成本和“长期股权投资”的初始确认为(D)万元。

P28(实际答案为8000万元)A、90008000B、70008060C、90608000D、700080006、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。

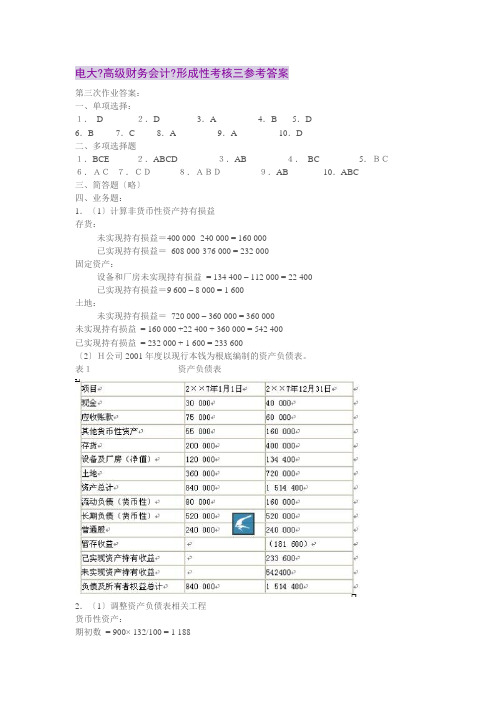

电大?高级财务会计?形成性考核三参考答案第三次作业答案:一、单项选择:1.D 2.D 3.A 4.B 5.D6.B 7.C 8.A 9.A 10.D二、多项选择题1.BCE 2.ABCD 3.AB 4.BC 5.BC6.AC7.CD8.ABD9.AB 10.ABC三、简答题〔略〕四、业务题:1.〔1〕计算非货币性资产持有损益存货:未实现持有损益=400 000 -240 000 = 160 000已实现持有损益=608 000-376 000 = 232 000固定资产:设备和厂房未实现持有损益= 134 400 – 112 000 = 22 400已实现持有损益=9 600 – 8 000 = 1 600土地:未实现持有损益=720 000 – 360 000 = 360 000未实现持有损益= 160 000 +22 400 + 360 000 = 542 400已实现持有损益= 232 000 + 1 600 = 233 600〔2〕H公司2001年度以现行本钱为根底编制的资产负债表。

表1资产负债表2.〔1〕调整资产负债表相关工程货币性资产:期初数= 900× 132/100 = 1 188期末数= 1 000 × 132 /132 = 1 000货币性负债期初数= 〔9 000 + 20 000〕× 132/100 = 38 280期末数= 〔8 000 + 16 000〕× 132/132 = 24 000存货期初数= 9 200 × 132/100 = 12 144期末数= 13 000 × 132/125 = 13 728固定资产净值期初数= 36 000 × 132/100 =47 520期末数= 28 800 × 132/100 = 38 016股本期初数= 10 000 × 132/100 =13 200期末数= 10 000 × 132/100 =13 200盈余公积期初数= 5 000 × 132/100 = 6 600期末数= 6 600 + 1 000 =7 600留存收益期初数= 〔1 188 + 12 144 + 47 520〕- 38 280 – 13 200 = 9 372 期末数= (100+13728+38 016)-24 000-13 200 =15 544未分配利润期初数= 2 100 ×132/100 =2 772期末数= 15 544 -7 600 =7 9442. 根据调整后的报表工程重编资产负债表M公司资产负债表〔一般物价水平会计〕2××7年12月31日单位:万元3.1〕编制7月份发生的外币业务的会计分录(1)借:银行存款 ($500 000×7.24) ¥3 620 000贷:股本¥3 620 000(2) 借:在建工程¥2 892 000贷:应付账款〔$400 000×7.23〕¥2 892 000(3) 借:应收账款〔$200 000 ×7.22〕¥1 444 000贷:主营业务收入¥ 1 444 000(4) 借:应付账款($200 000×7.21) ¥1 42 000贷:银行存款 ($200 000×7.21) ¥1 42 000(5) 借:银行存款〔$ 300 000×7.20〕¥2 160 000贷:应收账款〔$ 300 000×7.20〕¥2 160 0002〕分别计算7月份发生的汇兑损益净额,并列出计算过程。

年国家开放大学电大《高级财务会计》形成性考核题库高级财务会计国开网作业答案形考任务一 001:(1)合并日甲公司的处理包括:借:长期股权投资960 贷:银行存款960(2)写出甲公司合并日合并报表抵销分录;①确认商誉=960 一(1100 _____80%)=80 万元②抵销分录借:固定资产100股本500资本公积150盈余公积100未分配利润商誉80 贷:长期股权投资960少数股东权益220 20__6 年 7 月 31 日合并工作底稿单位:万元项目甲公司乙公司合计抵销分录合并数借方贷方货币资金 1280-960=320 40 360360 应收账款 20__360 560560 存货 320 400 720720 长期股权投资 O+960=960960(1)960固定资产净额 1800 600 2400 (1)1002500 合并商誉(1)8080 资产总计 3600 1400 5000 180 960 4220 短期借款 380 100 480480 应付账款 20 10 3030 长期借款 600 290 890890 负债合计 1000 400 1400股本 1600 500 2100 (1)5001600资本公积 500 150 650 (1)150500盈余公积 20__1OO 300 (1)1OO20__未分配利润 300 250 550 (1)250300少数股东权益(1)220 220所有者权益合计 2600 1OOO 3600 1000 220 2820负债及所有者权益总计 3600 1400 5000 1008 220 4212 形考任务一 002:参考答案:A 公司在合并日应进行的账务处理为:借:长期股权投资20__0贷:股本600资本公积――股本溢价1400 进行上述处理后,A 公司还需要编制合并报表。

A 公司在合并日编制合并资产负债表时,对于企业合并前 B 公司实现的留存收益中归属于合并方的部分(120__万元)应恢复为留存收益。

高级财务会计形成性考核册作业一参考答案一、单项选择题1、第二期以及以后各期连续编制会计报表时,编制基础为(C)。

A、上一期编制的合并会计报表 B 、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表 D 、企业集团母公司和子公司的账簿记录2、甲公司拥有乙公司60%的股份, 拥有丙公司40%的股份, 乙公司拥有丙公司15%勺股份,在这种情况下,甲公司编制合并会计报表时,应当将(C )纳入合并会计报表的合并范围。

A、乙公司B 、丙公司C 、乙公司和丙公司D 、两家都不是3、甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60% 股权,A 公司拥有C公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C)。

A、60 %B、70 %C、80 % D 、90 %4、4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1 元),对B公司进行合并,并于当日取得对B公司70%的股权,该普通每股市场价格为4元合并日可辨认净资产的公允价值为4500万元, 假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为( B )万元。

A、750 B 、850 C 、960 D 、10005、A 公司于9 月1 日以账面价值7000 万元、公允价值9000 万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60 万元, 合并日B 公司所有者权益账面价值为8000 万元。

假如合并各方同属一集团公司,A公司合并成本和”长期股权投资”的初始确认为(D) 万元。

P28( 实际答案为8000 万元)A、90008000 B 、70008060 C 、90608000 D 、700080006、 A 公司于9 月1日以账面价值7000 万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60 万元, 为控股合并, 购买日B 公司可辨认净资产公允价值为8000 万元。

《高级财务会计》第一次作业参考答案一、单项选择题1.C 2.C 3.C 4.B 5.D 6.B 7.C 8.D9.C 10.C二、多项选择题1.ABD 2.ABCE 3.ABC 4.BCD 5.ABCD6.ABCDE 7.ABCD 8.ABCDE 9.AC 10.BCD三、简答题1、在编制合并资产负债表时,需要抵消处理的内部债权债务工程主要包括哪些?(举3例即可)答:母公司与子公司、子公司相互之间的债权与债务抵消工程主要包括:“应付账款”与“应收账款”;“应付票据”与“应收票据”;“应付债券”与“长期债权投资”;“应付股利”与“应收股利”;“预收账款”与“预付账款”等工程。

2、合并工作底稿的编制包括哪些程序?答:(1)将母公司和子公司个别会计报表的数据过入合并工作底稿(2)在工作底稿中将母公司和子公司会计报表各工程的数据加总,计算得出个别会计报表各工程加总数额,并将其填入"合计数"栏中(3)编制抵消分录,抵消母公司与子公司、子公司相互之间发生的购销业务、债权债务和投资事项对个别会计报表的影响(4)计算合并会计报表各工程的数额四、实务题1.A公司的购买成本为180 000元,而取得B公司净资产的公允价值为138 000元,购买成本高于净资产公允价值的差额42 000元作为商誉处理。

A公司应进行如下账务处理:借:流动资产 30 000固定资产 120 000商誉 42 000贷:银行存款 180 000负债 12 0002.(1)编制A公司在购买日的会计分录借:长期股权投资 52500 000贷:股本 15 000 000资本公积 37 500 000(2)编制购买方编制股权取得日合并资产负债表时的抵销分录计算确定合并商誉,假定B公司除已确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5 250-6 570×70%=5 250-4 599=651(万元)应编制的抵销分录:借:存货 1 100 000长期股权投资 10 000 000固定资产 15 000 000无形资产 6 000 000实收资本 15 000 000资本公积 9 000 000盈余公积 3 000 000未分配利润 6 600 000商誉 6 510 000贷:长期股权投资 52 500 000少数股东权益 19 710 0003.(1)甲公司为购买方。

国开形成性考核《高级财务会计》形考任务(1-4)试题及答案(课程ID:00447,整套相同,如遇顺序不同,Ctrl+F查找,祝同学们取得优异成绩!)形考任务1题目:1、201×年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。

甲、乙公司合并前有关资料如下。

合并各方无关联关系。

要求:(1)写出甲公司合并日会计处理分录;(2)写出甲公司合并日合并报表抵销分录;(3)填列甲公司合并日合并报表工作底稿的有关项目。

答:(1)写出甲公司合并日会计处理分录;借:长期股权投资9600000贷:银行存款9600000(2)写出甲公司合并日合并报表抵销分录;商誉=9600000-(11000000×80%)=800000(元)少数股东权益=11000000×20%=2200000(元)借:固定资产1000000股本5000000资本公积1500000盈余公积1000000未分配利润2500000商誉800000贷:长期股权投资9600000少数股东权益2200000(3)填列甲公司合并日合并报表工作底稿的有关项目。

题目:2、A、B公司分别为甲公司控制下的两家子公司。

A公司于201×年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。

为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。

假定A、B公司采用的会计政策相中应编制的调整分录和抵销分录。

答:公司在合并日应进行的账务处理为:借:长期股权投资20000000贷:股本6000000资本公积——股本溢价14000000合并工作底稿中应编制的调整分录:借:资本公积12000000贷:盈余公积4000000未分配利润8000000抵销分录:借:股本6000000盈余公积4000000未分配利润8000000资本公积2000000贷:长期股权投资20000000题目:3、甲公司和乙公司为不同集团的两家公司。

七夕,古今诗人惯咏星月与悲情。

吾生虽晚,世态炎凉却已看透矣。

情也成空,且作“挥手袖底风”罢。

是夜,窗外风雨如晦,吾独坐陋室,听一曲《尘缘》,合成诗韵一首,觉放诸古今,亦独有风韵也。

乃书于纸上。

毕而卧。

凄然入梦。

乙酉年七月初七。

-----啸之记。

作业1一、单项选择题1、第二期以及以后各期连续编制会计报表时,编制基础为(C)。

A、上一期编制的合并会计报表B、上一期编制合并会计报表的合并工作底稿C、企业集团母公司与子公司的个别会计报表D、企业集团母公司和子公司的账簿记录2、甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将(C)纳入合并会计报表的合并范围。

A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是3、甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C公司20%股权,B公司拥有C公司10%股权,则甲公司合计拥有C公司的股权为(C )。

A、60%B、70%C、80%D、90%4、 2008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B公司进行合并,并于当日取得对B公司70%的股权,该普通每股市场价格为4元合并日可辨认净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为( B )万元。

A、750B、850C、960D、10005、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,合并日B 公司所有者权益账面价值为8000万元。

假如合并各方同属一集团公司,A公司合并成本和“长期股权投资”的初始确认为( D )万元。

A、 B、 C、 D、6、A公司于2008年9月1日以账面价值7000万元、公允价值9000万元的资产交换甲公司对B公司100%的股权,使B成为A的全资子公司,另发生直接相关税费60万元,为控股合并,购买日B公司可辨认净资产公允价值为8000万元。

《高级财务会计》形成性考核答案《高级财务会计》形考一01任务一、论述题1、2006年7月31 口甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。

甲、乙公司合并前有关资料如下。

合并各方无关联关系。

2006年7月31 口甲、乙公司合并前资产负债表资料单位:万元【要求】:(1)・写出家公司合并日会计处理分录;(2)•写出甲公司合并日合并报表抵消分录;(3)•填列甲公司合并日报表工作底稿的有关项目。

2006年7月31曰合并工作底稿单位:万元【答案】:解:(1)甲公司合并日会计处理分录:借:长期股权投资960万贷:银行存款960万(2)甲公司合并日合并报表抵消分录:借:固定资产100万股本500万资木公积150万盈余公积100万未分配利润250万商誉80万贷:长期股权投资960 7J少数股东权益220万(3)甲公司合并日合并报表工作底稿:抵销分录项目合并数甲公司乙公司合计借方贷方货币资金32040360360应收账款200360560560存货320400720720长期股权投资9609609600固定资产净额180********1002500合并商誉008080资产总计3600140050001809604220短期借款380100480480应付账款20103030长期借款600290890890负债合计100040014001400股本160050021005001600资木公积500150650150500盈余公积200100300100200未分配利润300250550250300少数股东权益00220220所有者权益合计26001000360010002202820负债及所有36001405000118011804220者权益总计2、A、B公司分别为甲公司控制下的两家子公司。

A公司于2006年3月10 日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。

《高级财务会计》形成性考核答案《高级财务会计》形考—01任务一、论述题1、2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。

甲、乙公司合并前有关资料如下。

合并各方无关联关系。

【要求】:(1).写出家公司合并日会计处理分录;(2).写出甲公司合并日合并报表抵消分录;(3).填列甲公司合并日报表工作底稿的有关项目。

2006年7月31日合并工作底稿单位:万元【答案】:解:(1)甲公司合并日会计处理分录:借:长期股权投资 960万贷:银行存款 960万(2)甲公司合并日合并报表抵消分录:借:固定资产 100万股本 500万资本公积 150万盈余公积 100万未分配利润 250万商誉 80万贷:长期股权投资 960万少数股东权益 220万(3)甲公司合并日合并报表工作底稿:2006年7月31日合并工作底稿单位:万元抵销分录项目甲公司乙公司合计借方贷方合并数货币资金 320 40 360 360应收账款 200 360 560 560存货 320 400 720 720长期股权投资 960 960 960 0固定资产净额 1800 600 2400 100 2500合并商誉 0 0 80 80资产总计 3600 1400 5000 180 960 4220短期借款 380 100 480 480应付账款 20 10 30 30长期借款 600 290 890 890负债合计 1000 400 1400 1400股本 1600 500 2100 500 1600资本公积 500 150 650 150 500盈余公积 200 100 300 100 200未分配利润 300 250 550 250 300少数股东权益 0 0 220 220所有者权益合计 2600 1000 3600 1000 220 2820负债及所有 3600 140 5000 1180 1180 4220者权益总计2、A、B公司分别为甲公司控制下的两家子公司。

A公司于2006年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。

为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。

假定A、B公司采用的会计政策相同。

合并日,A公司及B公司的所有者权益构成如下:【要求】:根据上述资料,编制A公司在合并日的账务处理以及合并底稿中应编制的调整分录和抵消分录。

【答案】:(1)A公司在合并日的账务处理:借:长期股权投资 2000万贷:股本 600万资本公积 1400万(2)A公司合并后要编制的调整和抵销分录:借:股本 600万资本公积 200万盈余公积 400万未分配利润 800万贷:长期股权投资 2000万借:资本公积 1200万贷:盈余公积 400万未分配利润 800万3、甲公司和乙公司为不同集团的两家公司。

有关企业合并资料如下:(1)2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。

该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用为80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:(1)确定购买方。

(2)确定购买日。

(3)计算确定合并成本。

(4)计算固定资产、无形资产的处置损益。

(5)编制甲公司在购买日的会计分录。

(6)计算购买日合并财务报表中应确认的商誉金额。

【答案】:(1)确定购买方:甲公司(2)确定购买日:2008年6月30日(3)计算确定合并成本:2100+800+80=2980万(4)计算固定资产、无形资产的处置损益:固定资产处置损益=2100-(2000-200)=300万无形资产处置损益=800-(1000-100)= —100万(5)编制甲公司在购买日的会计分录:借:固定资产清理 1800万累计折旧 200万贷:固定资产 2000万借:长期股权投资 2980万累计摊销 100万贷:固定资产清理 1800万无形资产 1000万银行存款 80万营业外收入 200万(6)计算购买日合并财务报表中应确认的商誉金额:=2980-3500×80%=180万4、A公司和B公司同属于S公司控制。

2008年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。

假设A公司和B公司采用相同的会计政策。

合并前,A公司和B公司的资产负债表资料如下表所示:A公司与B公司资产负债表要求:根据上述资料编制A公司取得控股权日的合并财务报表工作底稿。

【答案】:(1)借:长期股权投资 54万贷:股本 10万资本公积 44万(2)借:股本 40万资本公积 4万盈余公积 11万未分配利润 5万贷:长期股权投资 54万少数股东权益 6万(3)借:资本公积 16万贷:盈余公积 11万未分配利润 5万(4)A公司取得控股权日的合并财务报表工作底稿:2006年6月30日合并工作底稿单位:元抵销分录项目 A公司 B公司合计借方贷方合并数现金 310000 250000 560000 560000交易性金融资产 130000 120000 250000 250000应收账款 240000 180000 420000 420000其他流动资产 370000 260000 630000 630000长期股权投资 810000 160000 970000 (2)540000 430000固定资产 540000 300000 840000 840000无形资产 600000 40000 640000 640000资产合计 2460000 1310000 3770000 3230000短期借款 380000 310000 690000 690000长期借款 620000 400000 1020000 1020000负债合计 1000000 710000 1710000 1710000股本 700000 400000 1100000 (2)400000 700000资本公积 570000 40000 610000 (2)40000 410000(3)160000盈余公积 90000 110000 200000 (2)110000 (3)110000 200000未分配利润 100000 50000 150000 (2)50000 (3)50000 150000少数股东权益 (2)60000 60000所有者权益合计 1460000 600000 2060000 1520000负债和所有者权益 2460000 1310000 3770000 760000 760000 3230000 合计5、2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。

市场价格为每股3.5元,取得了B公司70%的股权。

假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

资产负债表(简表)要求:(1)编制购买日的有关会计分录;(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录。

【答案】:(1)购买日的会计分录:借:长期股权投资 5250万贷:股本 1500万资本公积 3750万(2)购买方在编制股权取得日合并资产负债表时的抵销分录:借:存货 110万长期股权投资 1000万固定资产 1500万无形资产 600万实收资本 1500万资本公积 900万盈余公积 300万未分配利润 660万商誉 651万贷:长期股权投资 5250万少数股东权益 1971万《高级财务会计》形考—02任务一、论述题1、P公司为母公司,2007年1月1日,P公司用银行存款33 000万元从证券市场上购入Q公司发行在外80%的股份并能够控制Q公司。

同日,Q公司账面所有者权益为40 000万元(与可辨认净资产公允价值相等),其中:股本为30 000万元,资本公积为2 000万元,盈余公积为800万元,未分配利润为7 200万元。

P公司和Q公司不属于同一控制的两个公司。

(1)Q公司2007年度实现净利润4 000万元,提取盈余公积400万元;2007年宣告分派2006年现金股利1 000万元,无其他所有者权益变动。

2008年实现净利润5 000万元,提取盈余公积500万元,2008年宣告分派2007年现金股利1 100万元。

(2)P公司2007年销售100件A产品给Q公司,每件售价5万元,每件成本3万元,Q公司2007年对外销售A产品60件,每件售价6万元。

2008年P公司出售100件B产品给Q公司,每件售价6万元,每件成本3万元。

Q公司2008年对外销售A产品40件,每件售价6万元;2008年对外销售B产品80件,每件售价7万元。

(3)P公司2007年6月25日出售一件产品给Q公司,产品售价为100万元,增值税为17万元,成本为60万元,Q公司购入后作管理用固定资产入账,预计使用年限5年,预计净残值为零,按直线法提折旧。

要求:(1)编制P公司2007年和2008年与长期股权投资业务有关的会计分录。

(2)计算2007年12月31日和2008年12月31日按权益法调整后的长期股权投资的账面余额。

(3)编制该集团公司2007年和2008年的合并抵销分录。

(金额单位用万元表示。

)【答案】:答:(1)①2007年1月1日投资时:借:长期股权投资—Q公司 33000贷:银行存款 33000② 2007年分派2006年现金股利1000万元:借:应收股利 800(1000×80%)贷:长期股权投资—Q公司 800借:银行存款 800贷:应收股利 800③2008年宣告分配2007年现金股利1100万元:应收股利=1100×80%=880万元应收股利累积数=800+880=1680万元投资后应得净利累积数=0+4000×80%=3200万元应恢复投资成本800万元借:应收股利 880长期股权投资—Q公司 800贷:投资收益 1680借:银行存款 880贷:应收股利 880(2)①2007年12月31日,按权益法调整后的长期股权投资的账面余额=(33000-800)+800+4000×80%-1000×80%=35400万元②2008年12月31日,按权益法调整后的长期股权投资的账面余额=(33000-800+800)+(800-800)+4000×80%-1000×80%+5000×80%-1100×80%=38520万元(3)①2007年抵销分录:1)投资业务:借:股本 30000资本公积 2000盈余公积 1200 (800+400)未分配利润 9800 (7200+4000-400-1000)商誉 1000贷:长期股权投资 35400少数股东权益 8600 [(30000+2000+1200+9800)×20%] 借:投资收益 3200少数股东损益 800未分配利润—年初 7200贷:本年利润分配——提取盈余公积 400本年利润分配——应付股利 1000未分配利润 98002)内部商品销售业务:借:营业收入 500(100×5)贷:营业成本 500借:营业成本 80 [ 40×(5-3)]贷:存货 803)内部固定资产交易借:营业收入 100贷:营业成本 60固定资产—原价 40借:固定资产—累计折旧4(40÷5×6/12)贷:管理费用4②2008年抵销分录:1)投资业务借:股本 30000资本公积 2000盈余公积 1700 (800+400+500)未分配利润 13200 (9800+5000-500-1100)商誉 1000贷:长期股权投资 38520少数股东权益 9380 [(30000+2000+1700+13200)×20%] 借:投资收益 4000少数股东损益 1000未分配利润—年初 9800贷:提取盈余公积 500应付股利 1100未分配利润 132002)内部商品销售业务A 产品:借:未分配利润—年初 80贷:营业成本 80B产品:借:营业收入 600贷:营业成本 600借:营业成本 60 [20×(6-3)]贷:存货 603)内部固定资产交易借:未分配利润—年初 40贷:固定资产——原价 40借:固定资产——累计折旧4贷:未分配利润—年初 4借:固定资产——累计折旧 8贷:管理费用 82、M公司是N公司的母公司,20×5~20×8年发生如下内部交易:(1)20×5年M公司销售甲商品给N公司,售价为100万元,毛利率为20%,N公司当年售出了其中的30%,留存了70%。