中国的触摸屏行业简介

- 格式:ppt

- 大小:874.50 KB

- 文档页数:46

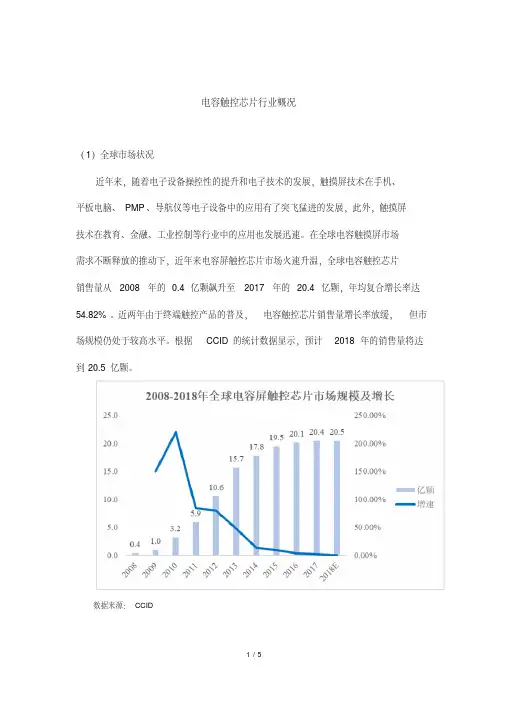

电容触控芯片行业概况(1)全球市场状况近年来,随着电子设备操控性的提升和电子技术的发展,触摸屏技术在手机、平板电脑、PMP、导航仪等电子设备中的应用有了突飞猛进的发展,此外,触摸屏技术在教育、金融、工业控制等行业中的应用也发展迅速。

在全球电容触摸屏市场需求不断释放的推动下,近年来电容屏触控芯片市场火速升温,全球电容触控芯片销售量从2008年的0.4亿颗飙升至2017年的20.4亿颗,年均复合增长率达54.82%。

近两年由于终端触控产品的普及,电容触控芯片销售量增长率放缓,但市场规模仍处于较高水平。

根据CCID的统计数据显示,预计2018年的销售量将达到20.5亿颗。

数据来源:CCID(2)我国市场状况中国是全球电子产品的制造基地,尤其是手机、平板电脑、MP3/MP4/PMP 等便携式电子产品产量较大。

2008年以来,随着iPhone/iTouch在手机和便携电子设备中的引领作用,电容屏触控芯片在下游应用市场的推动下实现了大幅增长。

2010年发布的iPad为电容触摸屏带来了新的应用市场,使电容屏触控芯片市场又迎来了新一轮的大幅增长。

据CCID数据统计,我国电容触控芯片销售量从2008年的0.1亿颗增长至2017年的10.6亿颗,年均复合增长率达67.89%,预计2018年的销售量将达11.3亿颗。

数据来源:CCID(3)行业竞争格局根据CCID 数据统计显示,2017 年全球电容触控芯片出货量主要集中在敦泰、晨星、汇顶科技、上海思立微和新思等五家企业,合计占电容触控芯片市场规模的60.10%。

其中,上海思立微电容触控芯片产品市场份额从2016 年的11.10% 降低为2017 年的9.50%。

报告期内上海思立微电容触控芯片出货量保持稳定,由于电容触控芯片下游新增可穿戴设备等新兴应用领域,市场规模整体扩增,而目前上海思立微专注于平板电脑和手机等应用领域,且2017年主要在进行指纹识别芯片的研发及市场拓展,导致其电容触控芯片市场份额出现下降,具体变化如下图所示:数据来源:CCID(4)行业主要企业在电容式触控芯片领域,目前我国市场已相对比较成熟,呈现多家厂商并立的局面。

2023年电容式触摸屏行业市场调查报告根据最新的市场调查数据,电容式触摸屏行业正呈现出快速增长的趋势。

这主要受益于电子设备市场的发展和智能手机、平板电脑、汽车等消费电子产品的普及。

本文将从市场规模、主要应用领域、竞争格局和发展趋势四个方面进行深入分析。

首先,电容式触摸屏行业的市场规模正不断扩大。

根据市场调研公司的统计数据显示,2019年电容式触摸屏市场规模达到了300亿美元,预计到2025年将达到750亿美元。

这意味着电容式触摸屏行业将在未来几年维持着高速增长的态势。

其次,电容式触摸屏主要应用于智能手机、平板电脑、汽车等消费电子产品。

智能手机是电容式触摸屏的最大应用领域,占据了市场份额的40%以上。

随着5G技术的普及和智能手机功能的不断增强,对电容式触摸屏的需求也在持续增加。

此外,平板电脑和汽车领域也是电容式触摸屏的重要应用市场,其市场份额分别为30%和20%。

第三,电容式触摸屏行业竞争激烈,市场集中度较高。

目前,市场上主要的电容式触摸屏供应商包括LG Display、Samsung Display、Innolux Corporation、AU Optronics Corporation等。

这些供应商拥有自己的专利技术和制造能力,主要通过不断进行研发创新和降低成本来保持市场竞争力。

最后,电容式触摸屏行业的发展趋势主要包括技术升级和应用拓展两方面。

在技术方面,随着触摸屏技术的不断进步,电容式触摸屏将不断提升其分辨率、触摸精度和响应速度。

另外,新的触摸屏芯片和材料的研发也将进一步推动电容式触摸屏的发展。

在应用方面,随着智能家居、工业自动化和医疗设备等领域的不断发展,电容式触摸屏将有更广阔的市场空间。

综上所述,电容式触摸屏行业市场规模不断扩大,并得到广泛应用于智能手机、平板电脑、汽车等消费电子产品。

竞争格局较为集中,市场上存在少数几家主要供应商。

未来,电容式触摸屏行业将继续迎来技术升级和应用拓展的机遇,有望保持持续增长。

2014年触摸屏行业分

析报告

2014年11月

目录

一、行业监管体制、主要法律法规、政策 (3)

1、行业监管体制 (3)

2、主要法律法规及政策 (3)

二、行业概况 (4)

1、触摸屏基本原理及分类 (4)

(1)红外线式触摸屏 (4)

(2)电阻式触摸屏 (5)

(3)表面声波式触摸屏 (5)

(4)电容式触摸屏 (6)

(5)光学影像式触摸屏 (7)

2、触摸屏行业的产业链 (8)

3、触摸屏行业市场前景 (8)

三、行业基本风险 (11)

1、市场竞争加剧风险 (11)

2、技术替代风险 (11)

3、受下游行业影响的风险 (12)

四、行业壁垒 (12)

1、技术与知识产权壁垒 (12)

2、渠道壁垒 (12)

3、资金壁垒 (13)

五、行业主要企业 (13)

一、行业监管体制、主要法律法规、政策

1、行业监管体制

行业主管部门为中华人民共和国工业和信息化部(原“信息产业部”)。

针对信息技术行业,工业和信息化部主要负责产业政策、产业标准和产业规划的制定和监督实施,指导各地区和国民经济各行业的信息技术工作,并对信息技术行业的发展方向进行宏观调控。

触摸屏行业所属行业协会为中国触控协会,主要负责开展全国触摸屏行业调查、召开专业会议、评估行业项目等。

2、主要法律法规及政策

触摸屏行业符合国家产业政策,属于国家鼓励发展的行业。

电容式触摸屏⾏业分析⽬录⼀、本⽂思路...................................................................... . (4)⼆、电容式触摸屏应⽤⽇趋⼴泛 (4)2.1、触摸屏应⽤⽇趋⼴泛 (4)2.2、电容式触摸屏占据天时、地利、⼈和 (5)三、苹果公司“杀⼿级”产品iPhone 和iPad 引爆全球电容式触摸屏产业 (7)3.1、触摸屏智能⼿机:跟随iPhone 的成长脚步 (7)3.2、平板电脑:iPad 惊艳登场 (8)3.3、⽰范效应推动“平板电脑”时代来临 (10)四、电容式触摸屏产业链和iphone、 iPad 供应链 (11)4.1、电容式触摸屏产业链 (11)4.2、iPhone 和iPad 供应链 (12)4.3、TPK 为苹果公司iPhone 和iPad 电容式触摸屏最⼤供应商 (12)五、2011 年全球电容式触摸屏供求状况分析 (13)5.1、全球电容式触摸屏供给分析 (13)5.2、2011 年中⼩尺⼨电容式触摸屏仍将供不应求 (14)5.3、2011 年⼤尺⼨电容式触摸屏供求关系分析 (14)六、⼏种电容式触摸屏⽣产技术⽐较 (15)6.1、in cell 与oncell (16)6.2、glass-based 和film-based (16)6.3、双⾯结构和单⾯结构 (17)七、重点分析台湾TPK、胜华公司、莱宝⾼科和长信科技 (18)7.1、台湾地区电容式触摸屏产业整体情况分析 (18)7.2、TPK:电容式触摸屏全球龙头 (19)7.3、胜华科技:相⽐TPK 仍有⼀定差距 (20)7.4、莱宝⾼科:苹果核⼼供应商,扩产进展屡超预期 (21)7.5、长信科技:沿着莱宝⾼科的⾜迹,进军电容式触摸屏 (21)图表⽬录图表 1 :⽬前触摸屏主要应⽤领域 (4)图表 2 :触摸屏应⽤领域⽇趋泛 (5)图表 3 :电容式触摸屏⼯作原理⽰意图 (5)图表 4 :电阻式触摸屏⼯作原理⽰意图 (5)图表 5 :不同技术触摸屏性能⽐较.............. . (6)图表 6 :2009 年不同技术触摸屏市场份额情况 (6)图表 7 :电容式将逐渐取代电阻式触摸屏 (7)图表 8 :2007~2012 年全球⼿机和智能⼿机销量增长与预测 (8)图表 9 :2007~2012 年全球触摸屏智能⼿机销量增长与预测 (8)图表 10 :iPad 实物图 (9)图表 11 :2010~2012 年全球iPad 销量预测 (9)图表 12 :iPad 成本构成 (9)图表 13 :iPad ⽰范效应,其他⼚商纷纷跟进 (10)图表 14 :2010~2012 年iPad 占平板电脑份额将逐步减少 (10)图表 15 :平板电脑出货量将年均增长71% (11)图表 16 :电容式触摸屏产业链 (11)图表 17 :iPhone 和iPad 供应链 (12)图表 18 :iPhone 触摸屏模组供应商所占份额情况 (13)图表 19 :iPad 触摸屏模组供应商所占份额情况 (13)图表 20 :2010Q3~2011Q4 全球电容式触摸屏供给情况 (13)图表 21 :2011 年中⼩尺⼨电容式触摸屏仍将供不应求 (14)图表 22 :2011 年底全球⼤尺⼨电容式触摸屏基本达到供求平衡 (14)图表 23 :2011 年iPad ⽤⼤尺⼨电容式触摸屏仍然将供不应求 (15)图表 24 :电容式触摸屏⽣产⼯艺流程图 (15)图表 25 :电容式触摸屏⼏种不同⽣产技术⽐较 (15)图表 26 :In cell 和on cell 技术⽐较 (16)图表 27 :glass-based 电容式触摸屏⼯作原理⽰意图 (17)图表 28 :film-based 电容式触摸屏⼯作原理⽰意图 (17)图表 29 :glass-based 和film-based 技术⽐较 (17)图表 30 :双⾯glass-based 电容式触摸屏⼯作原理⽰意图 (17)图表 31 :单⾯film-based 电容式触摸屏⼯作原理⽰意图 (17)图表 32 :台湾电容式触摸屏产业链 (18)图表 33 :台湾主要电容式触摸屏⽣产⼚商竞争情况分析 (18)图表 34 :台湾主要电容式触摸屏⽣产⼚商⽑利率分析 (19)图表 35 :2008 年TPK 主要客户销售占⽐ (19)图表 36 :2008 年TPK 主要客户销售占⽐ (19)图表 37 :TPK 电容式触摸屏产能情况 (19)图表 38 :2010 年~2012 年胜华主要产品营业收⼊占⽐情况 (20)图表 39 :胜华电容式触摸屏产能情况 (20)图表 40 :2010 年~2012 年莱宝⾼科主要财务指标 (21)图表41 :2010 年~2012 年长信科技主要财务指标 (22)⼀、本⽂思路本⽂将按以下思路对全球电容式触摸屏产业进⾏分析:苹果公司“杀⼿级”产品iPhone 和iPad ⽰范效应推动“电容式触摸屏智能⼿机”和“平板电脑”时代来临,从⽽引爆全球电容式触摸屏产业;详细分析电容式触摸屏产业链和iphone 和iPad 供应链;详细分析 2011 年全球电容式触摸屏供求状况;分析⼏种电容式触摸屏不同⽣产技术优缺点。

触摸屏行业市场分析报告目录核心观点3一、触摸屏概况4(一)触摸屏的概念4(二)触摸屏基本原理4(三)触摸屏主要种类5(四)触摸屏制造工艺6(五)触摸屏核心技术7(六)触摸屏应用领域7(七)触摸屏发展历程8二、全球触摸屏产业发展状况9(一)市场容量与增长趋势9(二)细分行业市场表现11(三)技术发展最新进展12(四)全球触摸屏制造地区分布12(五)全球触摸屏不同尺寸出货量12(五)全球主要厂商与市场份额13三、中国触摸屏产业发展状况15(一)国触摸屏产业发展现状15(二)国涉足触摸屏产业厂商15四、触摸屏上游原材料供应状况17(一)触摸屏主要原材料构成17(二)ITO导电薄膜市场供应情况17(三)ITO导电玻璃市场供应情况17五、触摸屏下游市场需求分析19(一)触摸屏手机19(二)触摸屏电脑20(三)触摸屏MP421(四)触摸屏数码相机21(五)其他应用产品22六、触摸屏行业发展前景展望23(一)国家相关产业政策23(二)影响行业发展的因素23核心观点1.触摸屏是一种特殊的传感器,可以广泛应用于几乎所有需要人机对话的显示器,如手机、mp3、mp4、数码相机、游戏机、个人电子导航仪、家用电器、信息查询系统等。

2.触摸屏可分为四种:红外、电阻式、声表面波和电容式触摸屏。

不同通用类型的触摸屏各有优缺点,应用领域也有所不同。

3.触摸屏技术起源于美国,日本实现产业化,然后中国发展壮大。

目前,触摸屏制造中心开始从日本转移到中国大陆。

4.根据iSuppli发布的报告,2008年全球触摸屏模组出货量将达到3.41亿片,2013年将增至8.33亿片,年复合增长率为19.5%。

预计触摸屏模组的全球销售额将从2008年的34亿美元增长到2013年的64亿美元,年复合增长率为13.7%。

5.从子行业来看,电阻式触摸屏最为常见,占全球触摸屏出货量的91%,但销售比例仅为52%,未来市场份额还会下降;由于苹果iPhone的巨大成功,电容式触摸屏的销量大增。

触摸屏国家军工标准一、范围本标准规定了触摸屏在军工行业中的应用要求,包括设计与开发、采购、生产、检验与试验、包装、运输和贮存、质量保证期与售后服务等方面的要求。

本标准适用于触摸屏在军工行业中的生产和应用,也可作为相关产品检验、验收和评价的依据。

二、规范性引用文件下列文件对于本文件的应用是必不可少的。

凡是注日期的引用文件,仅注日期的版本适用于本文件。

凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件。

三、术语和定义本标准采用以下术语和定义:1. 触摸屏(Touch Screen):一种人机交互设备,通过触摸方式实现输入和显示功能。

2. 军工(Military):指国家军事工业和国防领域的相关行业。

3. 可靠性(Reliability):指产品在规定条件下和规定时间内完成规定功能的能力。

4. 安全性(Safety):指产品在使用过程中不会对人员和环境造成危害的特性。

四、设计与开发1. 设计与开发应符合国家和军工行业相关标准、规范和规定的要求。

2. 触摸屏的设计应充分考虑人机交互的便利性和舒适性,具备良好的可靠性和安全性。

3. 在设计过程中应进行充分的安全性分析和评估,采取必要的安全措施。

4. 设计文件应齐全、规范,并符合相关规定的要求。

五、采购1. 采购的原材料和零部件应符合国家和军工行业相关标准、规范和规定的要求。

2. 应选择具有良好信誉和质量的供应商,并对供应商进行评估和管理。

3. 采购过程中应加强质量检验和控制,防止不合格品进入生产流程。

六、生产1. 生产过程应符合国家和军工行业相关标准、规范和规定的要求。

2. 应建立完善的生产质量控制体系,确保产品质量稳定可靠。

触摸屏⾏业深度分析触摸屏⾏业深度分析⽬录触摸屏⾏业深度分析 (1)⼀、触摸屏原理简介:电阻式Vs 电容式 (3)1. 电阻式触摸屏 (3)2. 电容式触摸屏 (3)⼆、触摸屏市场 (5)1. 发展趋势: 电容式触摸屏将逐渐替代电阻式触摸屏,成为⾏业主流 (5)2. 市场规模 (5)3. 产业格局 (5)三、电容式触摸屏产业链详解 (6)1. 产业链概览 (6)2. 基于该产业链的⾏业特点 (7)2.1 ⾼度定制化 (7)2.2 对爬坡速度和良率的要求极⾼ (7)3. ITO靶材⾏业 (7)3.1 什么是ITO? (7)3.2 ITO的重要性 (7)3.3 什么是ITO靶材? (8)3.4 ITO靶材的主要制造商 (9)4. ITO薄膜⾏业 (9)4.1什么是ITO薄膜? (9)4.2 ITO薄膜的主要技术指标: (10)4.3 市场容量 (10)4.4 市场竞争状况 (11)5. Control IC⾏业 (11)6. 触摸屏Sensor⾏业 (12)6.1 什么是触摸屏Sensor? (12)6.2 触摸屏Sensor⾏业的业态 (12)6.3 Sensor的主要制造商 (12)7. 触控屏模组⾏业 (13)7.1 什么是触控屏模组? (13)7.2 竞争格局:技术门槛⾼,先发优势明显 (13)7.3 触控⾯板的技术路线:玻璃Vs 薄膜之争 (14)四、车载触摸屏市场简介 (19)1. 现状 (19)2. 趋势 (19)3. 车载触摸屏特点 (20)4. 关注中控触屏化的其他⼚商 (20)附录1:国内A股上市公司触控⼚商基本情况和新技术投产情况 (23)附录2:触摸屏中其他化学材料名词释义 (24)⼀、触摸屏原理简介:电阻式Vs 电容式按照不同的原理,触摸屏主要可分为电阻式和电容式两个⼤类。

1. 电阻式触摸屏电阻式触摸屏主要是利⽤压⼒感应进⾏控制。

它的构成是显⽰屏及⼀块与显⽰屏紧密贴合的电阻薄膜屏。

2014年光电子器件触摸屏行业分析报告2014年6月目录一、行业管理体制 (5)1、行业主管部门及管理体制 (5)2、行业的主要法律法规和政策 (5)二、行业基本概念 (7)1、触摸屏概述 (7)(1)人机交互技术与人机交互界面 (7)(2)触摸屏概念及基本原理 (8)(3)触摸屏产品的分类 (9)2、触摸屏产品特点 (10)(1)提升人机交互体验是触摸屏产品的核心价值 (10)(2)性能是触摸屏产品的关键竞争要素 (11)(3)轻薄化、窄边框和可弯曲性是触摸屏产品的外观发展趋势 (12)3、触摸屏行业特点 (13)(1)触摸屏行业具有高度定制化特征 (13)(2)良品率是触摸屏行业发展的关键 (13)(3)产品订单具有小批量、多批次、非标化的特征 (14)(4)下游客户具有较高的合作稳定性 (15)三、行业发展概况 (16)1、全球触摸屏市场发展概况 (16)(1)全球触摸屏行业市场规模持续增长 (16)(2)中小尺寸触摸屏仍是主流,大尺寸高速增长 (17)(3)电容式触摸屏保持主导地位,其占比不断扩大 (18)2、国内触摸屏市场概况 (20)(1)国内触摸屏市场出货量增长迅速 (20)(2)膜结构是主要技术方案,其占比不断提升 (21)(3)国内大尺寸触摸屏未来市场空间广阔 (22)四、触摸屏市场需求分析 (22)1、智能手机 (23)2、平板电脑 (25)3、触控笔记本 (26)4、车载显示器 (26)5、触控式一体机 (28)6、智能电视 (29)7、工业控制设备 (30)五、行业技术水平及发展趋势 (31)1、多种结构解决方案并存 (31)(1)膜结构仍是目前主流的产品结构解决方案 (32)(2)OGS是GG技术方案的延续 (33)(3)内嵌式解决方案的良品率仍待提升 (34)2、领先的工艺制程是触摸屏企业的核心竞争力 (35)(1)黄光工艺制程 (35)(2)全贴合工艺 (35)3、多点触摸进一步推动了触摸屏在人机交互领域的普及 (36)六、进入本行业的主要障碍 (37)1、技术壁垒 (37)2、产业链壁垒 (38)3、市场壁垒 (39)4、资金壁垒 (40)5、生产管理经验 (40)七、行业利润水平的变动趋势及变动原因 (41)八、影响行业发展的有利和不利因素 (42)1、有利因素 (42)(1)终端市场增长迅速 (42)(2)国家产业政策支持 (43)(3)部分原材料逐步实现国产化打破产能短板 (43)(4)新一代通信技术的发展 (44)2、不利因素 (45)(1)现有产品技术更迭过快的风险 (45)(2)行业缺乏统一标准仍处于初级阶段 (45)(3)上游原材料生产能力制约本行业发展 (46)九、行业的周期性、区域性和季节性特征 (46)1、行业的周期性 (46)2、行业季节性特征 (47)3、行业区域分布特征 (47)十、与上、下游行业之间的关联性及上下游行业发展状况 (47)1、触摸屏行业产业链结构 (47)2、与上游行业的关系 (48)3、与下游行业的关系 (49)十一、市场竞争格局 (49)1、不同业务和地区的厂商参与竞争促使行业形成多元化格局 (50)2、产业链一体化的触摸屏厂商具有竞争优势 (50)3、触摸屏厂商纷纷扩大产能 (52)十二、行业主要企业简况 (52)1、台湾宸鸿科技集团 (52)2、台湾胜华科技股份有限公司 (53)3、中华意力企业集团 (53)4、深圳欧菲光科技股份有限公司 (53)5、深圳莱宝高科技股份有限公司 (53)6、深圳市宇顺电子股份有限公司 (54)7、汕头超声电子股份有限公司 (54)触摸屏是一种电子产品的人机交互界面,具有简单、便捷、时尚和人性化等特点。

2024年触摸屏一体机市场规模分析1. 市场概述触摸屏一体机是一种集计算机、显示器和触摸屏于一体的设备。

它具有操作简便、节省空间等优势,在商业、教育、医疗等领域得到广泛应用。

本文将对触摸屏一体机市场规模进行详细分析。

2. 市场发展趋势2.1 技术进步驱动市场增长随着科技的不断进步,触摸屏一体机的性能和功能得到不断提升。

高分辨率、多点触控、快速响应等技术的应用,使得触摸屏一体机成为用户首选。

预计未来几年,技术的进一步突破将推动市场进一步扩大。

2.2 应用领域不断拓展触摸屏一体机广泛应用于零售、餐饮、金融、教育、医疗等行业。

随着各行业数字化转型的加速,对于多媒体交互设备的需求不断增长,触摸屏一体机的市场规模也将不断扩大。

2.3 增长势头持续向上根据市场调研数据显示,近年来触摸屏一体机市场规模持续增长。

预计未来几年,市场规模将保持增长态势,并进一步扩大。

许多厂家也开始进入这一领域,推动市场竞争的激烈化。

3. 市场规模分析3.1 全球市场规模根据IDC数据,2019年全球触摸屏一体机市场规模达到80亿美元。

预计未来几年,市场规模将以年均10%的速度增长,到2025年将达到150亿美元。

3.2 中国市场规模中国是全球最大的触摸屏一体机市场之一。

据数据显示,2019年中国触摸屏一体机市场规模约为30亿元人民币。

预计未来几年,中国市场将继续保持较高增长率,到2025年预计将达到80亿元人民币。

4. 市场竞争格局4.1 市场主要厂商目前,触摸屏一体机市场上存在众多厂商,主要包括联想、戴尔、惠普、富士通等。

这些厂商具有较强的技术实力和产品研发能力,通过不断创新推出具有竞争力的产品,占据了市场的一部分份额。

4.2 市场竞争模式触摸屏一体机市场的竞争模式主要包括产品性能和价格竞争。

随着市场规模的增大和竞争的加剧,厂商们不断提升产品性能,降低产品售价,以吸引更多的消费者。

5. 市场前景展望触摸屏一体机市场的前景十分广阔。

一、TFT-LCD簡介1.何謂TFT-LCD:TFT─Thin Film Transistor 薄膜電晶體LCD─Liquid Crystal Display 液晶顯示器TFT-LCD(Thin Film Transistor-liquid Crystal Display),薄膜电晶体液晶显示屏,诞生于1960年,经过不断的改良,于1991年正式应用于商业化笔记型电脑,随着工艺技术的逐步成熟,目前TFT-LCD在各个应用领域正逐步取代CRT产品,成为显示技术之主流。

液晶显示屏的优点就是耗电小、工作电压低、解析度高、无辐射、显示屏本身比较轻薄、便于携带、使用寿命长等,由于具有这些优点,所以在很多领域得到广泛应用,如:电视机、显示器、笔记本电脑、手机、卫星导航、PDA等。

LCD灰阶显示原理液晶显示器可以分为常黑(Normal Black)模式和常白(Normal White)模式,以常白模式为例:如下列左图(LCD灰阶显示原理),当液晶上没有被施加任何操作电压时,棒状液晶会以近似于平躺的姿态排列,这时光线可以最大的程度通过上下偏振片,呈现为亮态;当施加电压于液晶上时,液晶会随着电压的不同,站立成不同的角度,电压越大,液晶站立角度越陡,光线穿透上下偏振片就越少,直至液晶垂直站立时,光线几乎不能通过,呈现为暗态。

而要显示每个中间灰阶时只需在液晶上加上对应电压即可,如下列右图(LCD光电转移特性曲线),面板的穿透率随着施加在液晶上的电压升高而逐渐减小。

二、工艺流程三、TFT-LCD产业链一、上游─零组件、原材料与设备供货商TFT-LCD 产业中,Array制程材料与零组件有玻璃基板、导电玻璃、化学材料、光组剂;Cell 制程另有彩色滤光片、偏光板,配向膜等;模块制造需要驱动IC、背光模块、导光板等。

台湾零组件及材料内制化的趋势,背光模块为自制率最高之材料,其它关键零组件:玻璃基板、彩色滤光词组偏光板,以外商独资或与国内企业共同协议合资的方式设厂。