外贸单证课件——出口收汇核销单

- 格式:ppt

- 大小:646.00 KB

- 文档页数:12

项目八:收汇核销与出口退税单据制作与审核•知识目标•了解出口退税与收汇核销的有关规定;熟悉出口退税与收汇的流程;掌握出口退税申报表的主要内容、出口收汇核销单的内容及作用。

•能力目标•能正确审核出口退税单据;能正确填写出口收汇核销单;能正确审核出口收汇核销单据。

•任务分解•达到上述目标,需要完成下列任务:•任务一:备齐并审核出口收汇核销单据•任务二:备齐并审核出口退税单据任务一备齐并审核出口收汇核销单据•任务导入•宁波光明进出口公司单证员小兰根据我国出口收汇核销制度,在银行交单结汇后,接下来备齐并审核全套出口收汇核销单据,交公司财务部门,由他们在出口日期210天内凭三单三票(报关单、核销单、结汇水单、外销发票、增值税发票、或出口货物完税发票)到外汇管理局办理出口收汇核销业务。

完成上述任务的步骤如下:•第一步:教师引导学生学习下列收汇核销流程图•出口核销程序有四个阶段:•(1)货物报关前申领核销单;•(2)货物报关时使用核销单;•(3)货物报关后交回核销单存根及其附件,货款收妥交回核销单正本及其附件;•(4)审核有关单证,办理核销手续。

具体流程如下图所示:图8-1:出口收汇核销的基本流程说明:•(1)出口企业提前到外汇管理部门领取出口收汇核销单。

•(2)出口企业报关时,向海关提交事先从外汇管理部门领取的有顺序编号的外汇核销单•(3)海关审核无误,在核销单和与核销单有相同编号的报关单上盖“验讫章”。

•(4)报关后,出口企业在规定期限将核销单存根送回外汇管理局接受外汇管理部门对企业出口收汇情况的监督。

•(5)货物出口后,出口企业将海关退给的核销单、报关单和有关单据送交银行收汇。

•(6)货款汇交至出口地银行以后,银行向出口单位出具结汇水单或收账通知并在结汇水单或收账通知上填写有关核销单编号。

•(7)出口单位凭出口收汇核销单和出口收汇核销专用联的结汇水单或收账通知及其他规定的单据,到国家外汇管理部门办理核销手续。

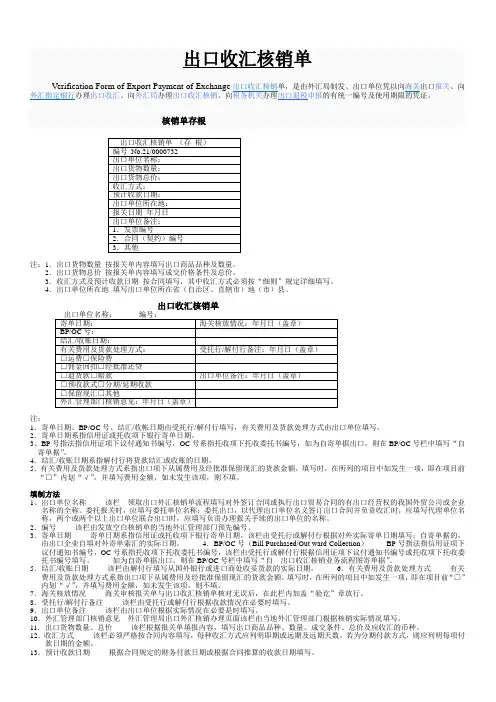

出口收汇核销单Verification Form of Export Payment of Exchange出口收汇核销单,是由外汇局制发、出口单位凭以向海关出口报关、向外汇指定银行办理出口收汇、向外汇局办理出口收汇核销、向税务机关办理出口退税申报的有统一编号及使用期限的凭证。

核销单存根出口收汇核销单(存根)编号No.21/0000732出口单位名称:出口货物数量:出口货物总价:收汇方式:预计收款日期:出口单位所在地:报关日期年月日出口单位备注:1.发票编号2.合同(契约)编号3.其他注:1.出口货物数量按报关单内容填写出口商品品种及数量。

2.出口货物总价按报关单内容填写成交价格条件及总价。

3.收汇方式及预计收款日期按合同填写,其中收汇方式必须按“细则”规定详细填写。

4.出口单位所在地填写出口单位所在省(自治区、直辖市)地(市)县。

出口收汇核销单出口单位名称:编号:寄单日期:海关核放情况:年月日(盖章)BP/OC号:结汇/收账日期:有关费用及货款处理方式:受托行/解付行备注:年月日(盖章)□运费□保险费□佣金回扣□经批准还贷□退货款□赔款出口单位备注:年月日(盖章)□预收款式□分期/延期收款□保留现汇□其他外汇管理部门核销意见:年月日(盖章)注:1.寄单日期、BP/OC号、结汇/收帐日期由受托行/解付行填写,有关费用及货款处理方式由出口单位填写。

2.寄单日期系指信用证或托收项下银行寄单日期。

3、BP号指法指信用证项下议付通知书编号,OC号系指托收项下托收委托书编号,如为自寄单据出口,则在BP/OC号栏中填写“自寄单据”。

4.结汇/收账日期系指解付行将货款结汇或收账的日期。

5.有关费用及货款处理方式系指出口项下从属费用及经批准保留现汇的货款金额,填写时,在所列的项目中如发生一项,即在项目前“□”内划“√”,并填写费用金额,如未发生该项,则不填。

填制方法1、出口单位名称该栏领取出口外汇核销单流程填写对外签订合同或执行出口贸易合同的有出口经营权的我国外贸公司或企业名称的全称。