- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

預算差异分析

.

1

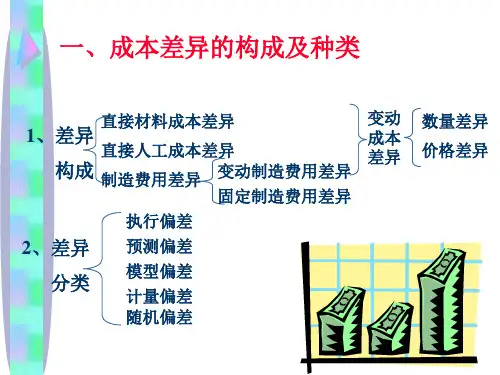

固定预算差异、销售数量差异、及弹性预算差异

依某 特定 作业 水平

固定预算

固定预算差异

攸关范 围内之 作业水

平

弹性预算

实际成本

销售数量差异

弹性预算差异

.

2

绩效报告(2002年第一季)

实际成本 弹性预算差异 弹性预算 销售数量差异

产销单位数

8,000

8,000

2,000U

销售收入

$800,000

D:实际作业量为基础之弹性预算制造费用

.

13

= (实际作业量X单位变动制造费用)+预计固定制造费用

制造费用差异之另类分析方法

1、二项差异分析法

际制造费用 标准时数为基础 之弹性预算

分摊至在制品 之标准制造费用

$150,000(固定制造费用)+

$50×4,000小时(变动制造费用)$80×4,000小时

多分摊或少分摊制造费用

.

多分摊或少分摊制造费用

9

固定制造费用差异分析

分摊至在制品的 标准固定制造费用 (实际产出允许之 标准时数×标准固 定制造费用分摊率)

实际固定制造费用(预算)固定制造费用4,000标准小时×$30

$140,000

├──$─1─50─,─00─0─=─$─1─2┴0─,0─0─0───────┤

标准时数为基 础之弹性预算 $150,000(固定) + $50×4,000 小时(变动)

分摊至在制 品之标准制 造费用 $80×4,000 小时

$356,000=$375,000=$350,000=$320,000 │支出差异 │ 效率差异 │ 能量差异 │ $19,00└0─(F─) ──$─2─5─,0─0─0(─U─) ───$3─0─,0─0─0─(U─)──┘

弹性预算差异(30,000U)

销售数量差异(100,000U)

固定预算差. 异(130,000U)

3

变动制造费用标准与差异分析

变动制造费用标准之设定

分摊率 =

预计变动制造费用总数

预计分摊基础(成本动因) 之 作业水平

.

4

差异分析释例

数量 价格标准 标准

成本 实际成本 标准

变动制造费用 1.0小时 $50/每机器小时 $50 $216,000

B

B

能量差异

C

能量差异

C

弹性预算制造费用 已分摊制造费用

单位变动

制造费准作业量 实际作业量

A:实际制造费用总额B:标准作业量为基础之弹性预算制造费用

作业量

=(标准作业量X单位变动制造费用)+预计固定制造费用

C:以分摊标准制造费用=(标准作业量X预计制造费用分摊率)

总变动成本 $450,000

$50,000U $400,000

$100,000F

边际贡献

$350,000

$50,000U $400,000 $100,000U

固定成本:

固定制造费用 $160,000

- $160,000

-

固定销管费用 120,000

20,000F 140,000

-

总固定成本 $280,000

支出差異$10,000(F)能量差异$30,000(U) └──────────────────────┘

总差異$20,000(U)

.

10

固定制造费用差异之发生原因及其责任归属

主要原因

季节性变化 停工待料 机具保养不良发生故障 闲置产能太大 准备不周导致人工闲置

最高主管及生 产部门负责

.

11

制造费用差异之另类分析方法

四项差异分析法:变动制造费用 支出差异 固定制造费用 支出差异

效率差异

能量差异

三项差异分析法:总制造费用

支出差异

效率差异

能量差异

二项差异分析法:总制造费用

可控制差异

能量差异

单项差异分析法:总制造费用

总差异

.

12

图标制造费用二项及三项差异分析

二

三

金

项

项

额

差

差

可控制差异

异

异

A

A

支出差异

D

效率差异

实际制造费用

=$216,000├=─$─2─2─5,─0─00─=──$2─0─0┴,0─0─0────────┤

支出差└异─$─9─,0─0─0─(F─)效──率─差──异─$─2─5,─0─00─(─U─) ──┘

总差异$16,000(U) .

7

变动制造费用差异之发生原因 及其责任归属

主要原因 市价之波动或采购条件不经济 预算之控制有欠妥当或人事异动 间接原料质量之高低变动

$ 30 4,500 4,000

$ 50,000 72,000 18,000

$140,000

6

变动制造费用差异分析

实际投入时数

实际投入时数

实际产出所允许 的标准时数

×实际分摊率×标准分摊率×标准分摊率

(AH×AR)

(AH×SR)

(SH×SR)

4,500小时×$48

4,500小时×$504,000小时×$50

$356,000=$350,000=$320,000

├───────────┴──────────┤

可控制差└异──$6─,─00─0─(U──)能─量──差─异──$3─0─,0─0─0─(U─)──┘

总差异$3. 6,000(U)

14

2、三项差异分析法

实际 制造 费用

实际时数为基础 之弹性预算 $150,000(固定) + $50×4,500 小时(变动)

机器维护保养方法之改变 或折旧方法之变更 原订标准过高或过低

各部门负责

.

8

固定制造费用标准的设立

正常成本法VS标准成本法分摊制造费用

正常成本法

制造费用

实际制造费用

已分摊制造费用

(实际投入作业水 平×预计制造费 用分摊率)

标准成本法

制造费用

实际制造费用

已分摊制造费用

(实际产出的标准 作业水平×预计 制造费用分摊率)

实际生产4,000单位; 产品实际投入4,500工时; 实际产出可允许的标准工时4,000工时

.

5

固定制造费用信息

正常产能-机器小时 正常产能下(预算)固定制造费用 标准(预计)固定制造费用分摊率 实际投入机器小时 实际产出可允许的标准机器小时 实际固定制造费用: 折旧 监工薪资 其他 合计

.

5,000 $150,000

$800,000 $200,000U

变动成本:

直接材料

$190,000

$30,000U $160,000

$40,000F

直接人工

135,000

15,000U 120,000

30,000F

变动制造费用 45,000

5,000U 40,000

10,000F

变动销管费用 80,000

- 80,000

20,000F

$20,000F $300,000

-

营业净利

$70,000

$30,000U $100,000 $100,000U

固定预算 10,000

$1,000,000

$200,000 150,000 50,000 100,000

$500,000 $500,000

$160,000 140,000

$300,000 $200,000