推荐-外贸会计实务第04章出口业务会计 精品

- 格式:ppt

- 大小:2.03 MB

- 文档页数:54

外贸会计实务外贸会计实务是指在进行国际贸易过程中,涉及到财务会计的相关操作和规范。

随着全球化的发展,外贸业务日益增长,外贸会计实务也变得愈发重要。

本文将从外贸会计的基本概念、核算要点、税务规定和风险控制等方面进行阐述。

一、外贸会计实务的基本概念外贸会计实务是指在进行国际贸易过程中,根据财务会计准则进行的会计核算和记录。

其目的是为了准确、全面地反映企业在国际贸易活动中的财务状况和经营成果。

外贸会计实务包括货物出口、进口、国际结算、外汇管理等方面的会计核算。

1. 货物出口核算:包括货物销售收入、出口关税、增值税退税等核算,需按照相关规定进行报关、报检等手续。

2. 货物进口核算:包括货物采购成本、进口关税、增值税、海关手续费等核算,需按照相关规定进行报关、报检等手续。

3. 国际结算核算:包括外汇收入、外汇支出、外汇汇率差额等核算,需按照相关规定进行外汇管理和结汇手续。

4. 外币核算:根据外币兑本币的汇率进行核算,需关注外汇汇率的波动对企业财务状况的影响。

5. 税务核算:根据相关税法规定进行增值税、关税、企业所得税等税种的核算和申报。

三、外贸会计实务的税务规定在外贸会计实务中,税务规定是非常重要的一环。

根据我国相关税法和税务政策,外贸企业需要进行增值税、关税和企业所得税等税种的申报和缴纳。

同时,外贸企业还可以享受到一些税收优惠政策,如增值税退税、关税减免等。

但需要注意的是,享受这些优惠政策需要符合一定的条件,并在规定的时间内申报和办理手续。

四、外贸会计实务的风险控制在外贸会计实务中,风险控制是非常重要的一环。

外贸企业需要关注货物的质量、价格、运输等方面的风险,并采取相应的措施进行控制。

同时,外贸企业还需关注外汇风险和汇率波动对财务状况的影响,并采取相应的对冲措施,如签订外汇远期合同、购买外汇期权等。

外贸会计实务是外贸业务中必不可少的一部分。

外贸企业需要根据财务会计准则进行准确、全面的会计核算和记录,并遵守相关的税务规定。

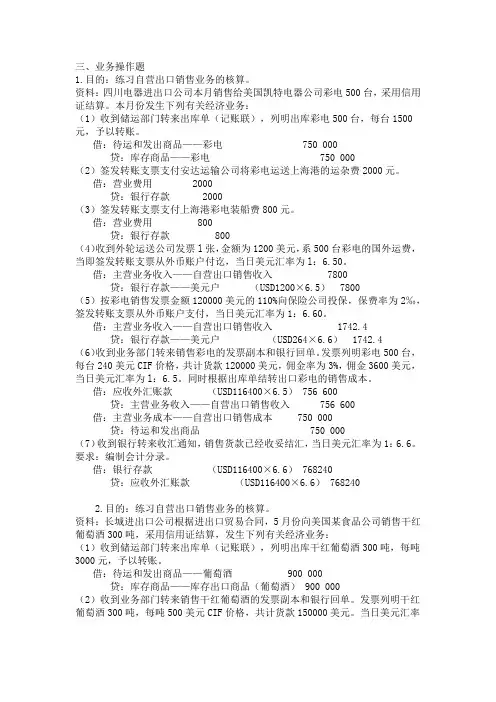

三、业务操作题1.目的:练习自营出口销售业务的核算。

资料:四川电器进出口公司本月销售给美国凯特电器公司彩电500台,采用信用证结算。

本月份发生下列有关经济业务:(1)收到储运部门转来出库单(记账联),列明出库彩电500台,每台1500元,予以转账。

借:待运和发出商品——彩电 750 000贷:库存商品——彩电750 000(2)签发转账支票支付安达运输公司将彩电运送上海港的运杂费2000元。

借:营业费用 2000贷:银行存款 2000(3)签发转账支票支付上海港彩电装船费800元。

借:营业费用800贷:银行存款800(4)收到外轮运送公司发票l张,金额为1200美元,系500台彩电的国外运费,当即签发转账支票从外币账户付讫,当日美元汇率为l:6.50。

借:主营业务收入——自营出口销售收入 7800贷:银行存款——美元户(USD1200×6.5) 7800(5)按彩电销售发票金额120000美元的110%向保险公司投保,保费率为2‰,签发转账支票从外币账户支付,当日美元汇率为1:6.60。

借:主营业务收入——自营出口销售收入 1742.4贷:银行存款——美元户(USD264×6.6) 1742.4(6)收到业务部门转来销售彩电的发票副本和银行回单。

发票列明彩电500台,每台240美元CIF价格,共计货款120000美元,佣金率为3%,佣金3600美元,当日美元汇率为l:6.5。

同时根据出库单结转出口彩电的销售成本。

借:应收外汇账款(USD116400×6.5) 756600贷:主营业务收入——自营出口销售收入 756600借:主营业务成本——自营出口销售成本 750 000贷:待运和发出商品 750 000(7)收到银行转来收汇通知,销售货款已经收妥结汇,当日美元汇率为1:6.6。

要求:编制会计分录。

借:银行存款(USD116400×6.6) 768240贷:应收外汇账款(USD116400×6.6) 7682402.目的:练习自营出口销售业务的核算。

外贸会计账务处理实务外贸会计是指企业进行国际贸易时,对相关账务进行处理的一项重要工作。

它涉及到海外销售、进口、退税等复杂的业务操作,需要会计人员具备扎实的财务知识和良好的沟通能力。

本文将围绕外贸会计账务处理实务展开讨论,介绍其基本流程和注意事项。

一、外贸会计账务处理流程1. 出口贸易账务处理外贸出口贸易是指国内企业将货物或服务出售给海外客户。

在出口贸易中,会计人员需要按照以下步骤进行账务处理:(1)开立销售合同:根据合同内容,确定货物或服务的销售价格、付款条件等。

(2)开立出口发票:根据合同约定,开立出口发票,并记录销售收入。

(3)核销应收款项:当海外客户支付货款时,会计人员需要及时核销应收款项,并记录现金收入。

(4)退税申请:根据国家相关政策,办理出口退税手续,获得退税收入。

2. 进口贸易账务处理外贸进口贸易是指国内企业从海外采购货物或服务。

在进口贸易中,会计人员需要按照以下步骤进行账务处理:(1)开立采购合同:根据合同内容,确定货物或服务的采购价格、付款条件等。

(2)开立进口发票:根据合同约定,开立进口发票,并记录采购成本。

(3)核销应付款项:当企业支付货款时,会计人员需要及时核销应付款项,并记录现金支出。

(4)关务报关:根据海关规定,办理进口货物的报关手续,并缴纳相关税费。

二、外贸会计账务处理注意事项1. 准确记录业务信息:会计人员需要准确记录每一笔业务的相关信息,包括货物的销售或采购价格、付款条件、交货日期等,以便后续核算和报表编制。

2. 及时核销应收应付款项:及时核销应收应付款项,确保账面数据准确。

同时,要妥善保管相关凭证和文件,以备查验。

3. 注意货币兑换损益:外贸交易通常涉及不同货币之间的兑换,会计人员需要关注汇率变动对企业利润的影响,并及时计提汇兑损益。

4. 合规办理退税手续:退税是外贸企业的重要收入来源之一,会计人员需要了解国家的退税政策,并按规定办理退税手续,确保企业能够获得应有的退税收入。

涉外会计教材及参考书⏹教材:《外贸会计》,丁元霖主编,立信出版社2004年版⏹参考书:《中级会计实务一》及《中级会计实务二》,中级会计资格考试指导用书《企业会计制度2001》,财政部制定,经济科学出版社2001年版第一章总论1.1 课程内容提要1.2 外贸企业会计概述1.3 会计核算的前提与一般原则1.4 外贸企业会计要素与会计科目1.1 课程内容提要第一章总论第二章外币业务与国际结算第三章出口贸易业务第四章进口贸易业务第五章资产业务第六章负债业务第七章所有者权益第八章期间费用与利润业务第九章财务报告1.2 外贸企业会计概述一、外贸企业会计的含义外贸企业是从事对外贸易业务的企业,它是国内市场与国际市场的纽带,是国民经济的一个重要的组成部分。

外贸企业会计是指以货币作为主要计量单位,对外贸企业的经济活动信息通过收集、加工,提供以会计信息为主的经济信息,并为取得最佳经济效益,对经济活动进行控制、分析、预测和决策的一种经济管理活动。

1.2 外贸企业会计概述二、外贸企业会计的对象和特点(一)外贸企业会计对象外贸企业会计对象是外贸企业会计核算和监督的内容,具体表现为外贸企业的资金运动及其所反映的经营活动和业务活动。

( 二) 外贸企业会计的特点1.采用复币记账2.需要反映汇兑损益3.核算出口退税1.3 会计核算的前提与一般原则一、会计核算的基本前提会计核算的基本前提是指对会计核算所处的时间、空间环境所作出的合理设定。

外贸企业所遵从的会计核算的基本前提与一般企业相同,主要有4个,它们是:会计主体假设持续经营假设会计分期假设货币计量假设1.3 会计核算的前提与一般原则二、会计核算的一般原则会计核算的一般原则是指会计核算中对会计对象进行确认、计量的科学规范。

外贸企业所遵从的会计核算的一般原则与一般企业相同。

主要有13个,它们是:(1)客观性原则、(2)实质重于形式原则、(3)相关性原则、(4)一贯性原则、(5)可比性原则、(6)及时性原则、(7)明晰性原则、(8)权责发生原则、(9)配比原则、(10)历史成本原则、(11)划分收益性支出与资本性支出、(12)谨慎性原则、(13)重要性原则。

[推荐] 外贸会计实务(完整篇)外贸会计实务提纲第一章外贸会计概述第二章出口商品采购的核算第三章出口商品销售的核算1、自营出口销售的核算2、代理出口销售的核算第四章出口商品结汇的核算第五章出口转内销的核算第六章出口退税的核算1、正常情况下的核算2、发生退货的核算3、出口征收增值税的核算第七章外币费用的核算1、运费2、保险费3、佣金第八章其他有关业务的核算1、进料加工业务的核算2、加工补偿出口销售的核算外贸会计实务第一章外贸会计概述所谓外贸会计,简单地讲就是应用于外贸企业或其他企业对外贸易业务的一种专业会计。

1993年7月1日之前,外贸企业一直执行原外经贸部制定的《对外贸易企业统一会计制度》。

此后,我国财务会计制度体系发生了重大变革,废除了原来按行业、所有制等划分的旧的会计制度体系,实行了《企业会计准则》及与其相适应的新的一套行业会计制度。

其中,外贸会计受《商品流通企业会计制度》的制约,它遵循《企业会计准则》确定的会计基本假设(会计主体、持续经营、会计分期和货币计量)和一般原则(即实质重于形式、客观性等13个原则)、会计等式以及对会计要素的确认、计量和报告的规定。

但是,专业外贸公司、三资企业以及其他有进出口经营权的企业在对外贸业务进行会计处理时,要经常涉及到内贸企业不经常发生甚至从不发生的进出口商品的流转、外汇债权债务、结售汇以及出口退税等问题。

对这些不同于内贸企业经济业务的会计处理决定了外贸会计不同于内贸会计的特殊性。

主要表现在以下四个方面:3、既有记帐本位币—人民币的核算,又有外币的核算。

如对外币业务的确认、核算。

4、汇兑损益的确定,直接影响企业经营成果的会计表现。

按照《企业会计准则》规定汇兑损益应作为财务费用核算。

但是由于外贸企业主营业务收入计价的特点,外贸会计一般将汇兑损益作为一级科目核算,这也符合会计的重要性原则要求,。

5、核算出口退税,体现国家政策。

这是内贸企业几乎不存在的业务。

6、同时考核人民币与外币的经济效益。