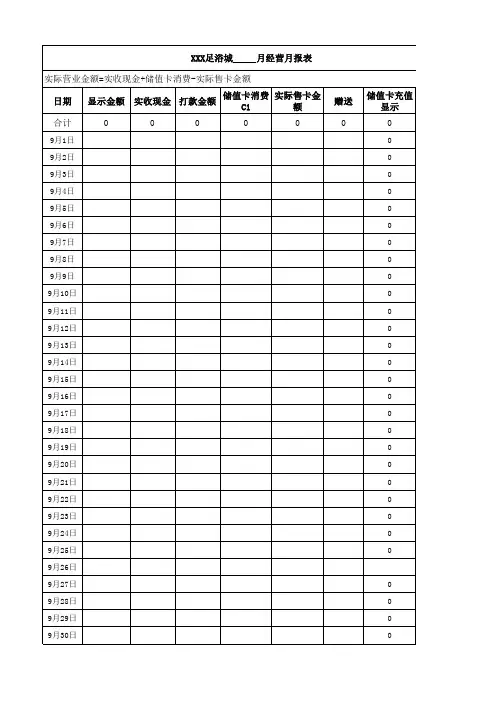

营业月报表格式

- 格式:doc

- 大小:29.50 KB

- 文档页数:1

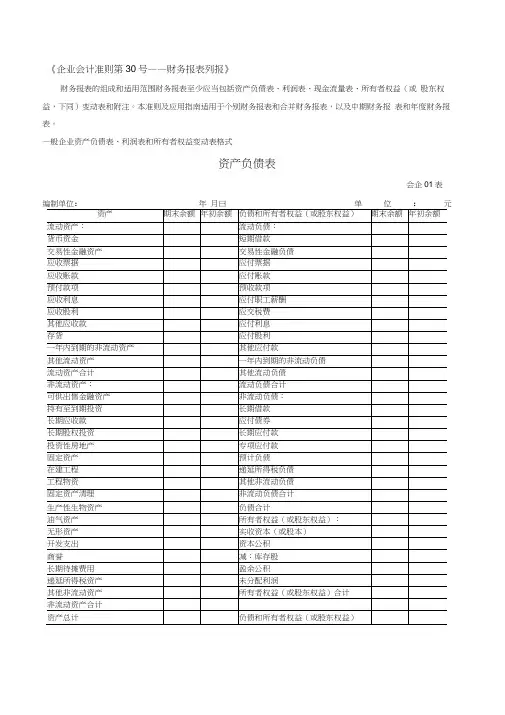

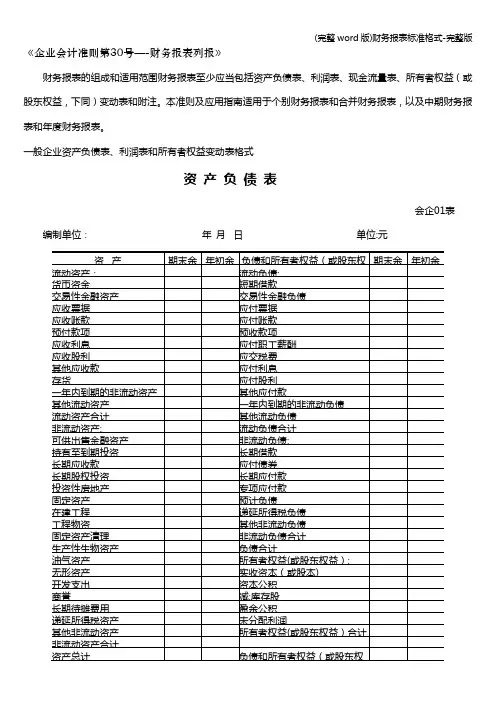

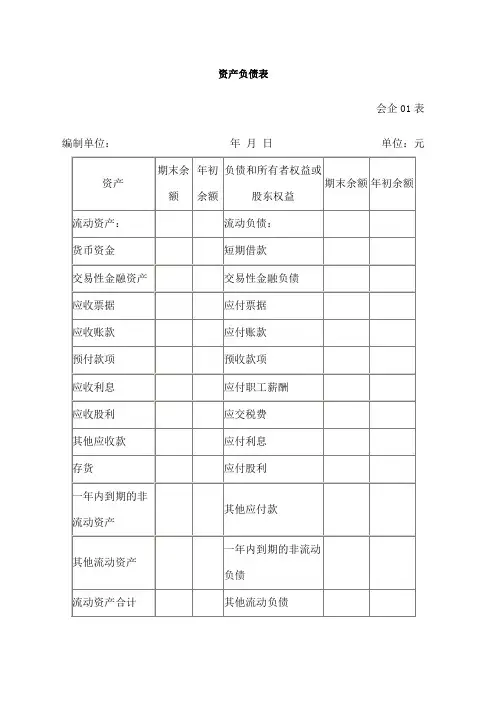

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

—般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

会企02表

元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

现金流量表

会企03表

编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

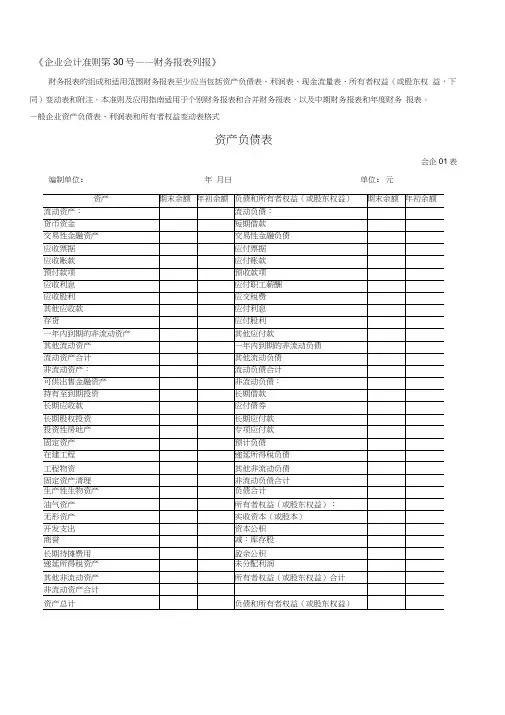

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

—般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月曰单位:元

会企02表

元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

现金流量表

会企03表

编制单位:

单位:元

年 月

六、期末现金及现金等价物余额

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

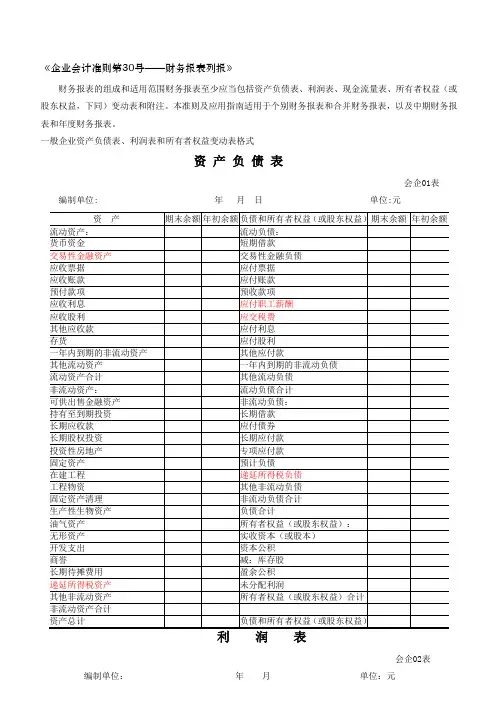

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本) 资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

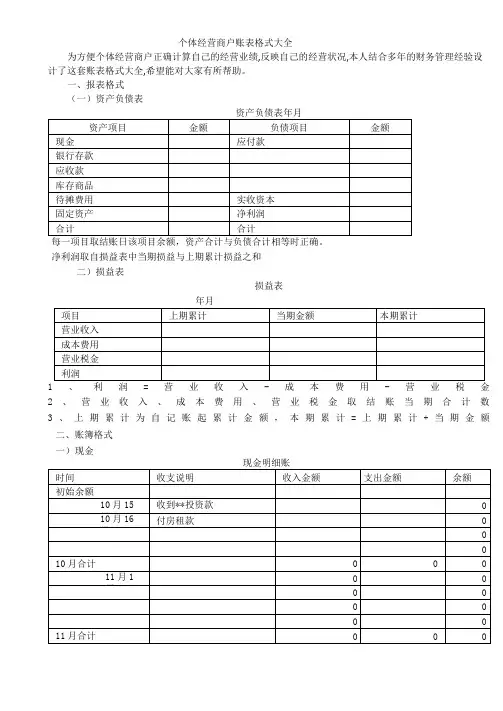

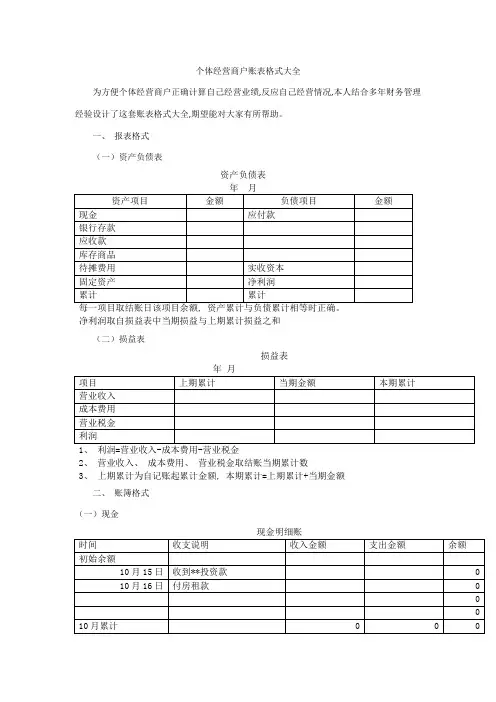

个体经营商户账表格式大全

为方便个体经营商户正确计算自己的经营业绩,反映自己的经营状况,本人结合多年的财务管理经验设计了这套账表格式大全,希望能对大家有所帮助。

一、报表格式

(一)资产负债表

资产负债表年月

净利润取自损益表中当期损益与上期累计损益之和

二)损益表

损益表

年月

2、营业收入、成本费用、营业税金取结账当期合计数

3、上期累计为自记账起累计金额,本期累计=上期累计+当期金额

二、账簿格式

一)现金

二)银行存款

应收款汇总表

四)库存商品

此表结账日根据每个商品进销存明细表合计汇总填写,结存进价合计金额计入资产负债表的库存商品项目库存商品***进销存明细表

五)待摊费用

待摊费用明细表

每月上月余额直接取上个月的期末数,每月摊销一次,摊销额根据费用预计收益期计算

六)固定资产

固定资产摊余价值计算表

原始价值为资产的购买总价,每月按预计寿命期限平均摊销,期末摊余价值合计计入资产负债表的固定资产项目

七)应付款

应付款汇总表

八)实收资本

实收资本汇总表

九)营业收入

十)成本费用

成本费用明细表

成本费用包括当期付现和非付现两大部分,当期金额合计计入损益表成本费用项

根据上交税务部门的税金项目填列,当期合计计入损益表营业税金项目

三、注意事项

1、账簿格式内容需要大家每天登记填写,一定要逐笔、详细填写,如果有销售软件的,库存商品可以只登记汇总金额,每天记录当天的进销存合计;

2、报表可以每周出一次,也可以每月、每季度,目的是检查自己的经营状况和业绩。

大家一定要坚持才行,这样就可以不聘专业会计也能准确反映自己的经营状况了,祝大家成功!。

报表格式1、资产负债表表头:22号宋体,加粗,行高35.25,“资产负债表“间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高17.25,项目列宽为32,金额列宽为24,行次列宽为4,表内“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”“非流动负债合计”、“所有者权益合计”、“负债和所以者权益合计”居中,其他按相应关系对齐。

2、资产负债表(内部)表头:22号宋体,加粗,行高29.25,“资产负债表”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高15,“项目”列宽为32,金额列宽为24,行次列宽为4,表内“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”“非流动负债合计”、“所有者权益合计”、“负债和所以者权益合计”居中,其他按相应关系对齐。

3、利润表表头:22号宋体,加粗,行高44.25,“利润表”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高23.25,“项目”列宽为54.71,“金额”列宽为28,“行次”列宽为5.57。

表内文字对齐如下图所示:4、利润表(内部)表头:22号宋体,加粗,行高48,“利润表(内部)”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高17.25,“项目”列宽为54.71,“金额”列宽为28,“行次”列宽为4.29。

表内文字对齐如下图所示:5、现金流量表表头:22号宋体加粗,行高56.25,“现金流量表”间距为一个空格。

表体:10号宋体,边框为首行加粗及外框加粗,行高24,“项目”列宽为38,“金额”列宽为22,“行次”列宽为5.43。

表内文字除“经营活动现金流入小计”、“经营活动现金流出小计”、“经营活动产生的现金流量净额”等合计类文字居中外,其他的都与“一、二、三、四、五、六”后第一个字对齐。

6、现金流量表补充资料表头:22号宋体加粗,行高48,“现金流量表补充资料”字间无间距。

个体经营商户账表格式大全

为方便个体经营商户正确计算自己经营业绩,反应自己经营情况,本人结合多年财务管理经验设计了这套账表格式大全,期望能对大家有所帮助。

一、报表格式

(一)资产负债表

资产负债表

净利润取自损益表中当期损益与上期累计损益之和

(二)损益表

损益表

年月

2、营业收入、成本费用、营业税金取结账当期累计数

3、上期累计为自记账起累计金额, 本期累计=上期累计+当期金额

二、账簿格式

(一)现金

(二)银行存款

(三)应收款

(四)库存商品

债表库存商品项目

(五)待摊费用

每个月上月余额直接取上个月期末数, 每个月摊销一次, 摊销额依据费用估计收益期计算(六)固定资产

固定资产摊余价值计算表

债表固定资产项目(七)应付款

(八)实收资本

(九)营业收入

收入金额累计计入损益表营业收入项目

(十)成本费用

成本费用包含当期付现和非付现两大部分, 当期金额累计计入损益表成本费用项

目

(十一)营业税金

三、注意事项

1、账簿格式内容需要大家天天登记填写, 一定要逐笔、具体填写, 假如有销售软件, 库存商品能够只登记汇总金额, 天天统计当日进销存累计;

2、报表能够每七天出一次, 也能够每个月、每季度, 目是检验自己经营情况和业绩。

大家一定要坚持才行, 这么就能够不聘专业会计也能正确反应自己经营情况了, 祝大家成功!。

《企业会计准则第30号—-财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

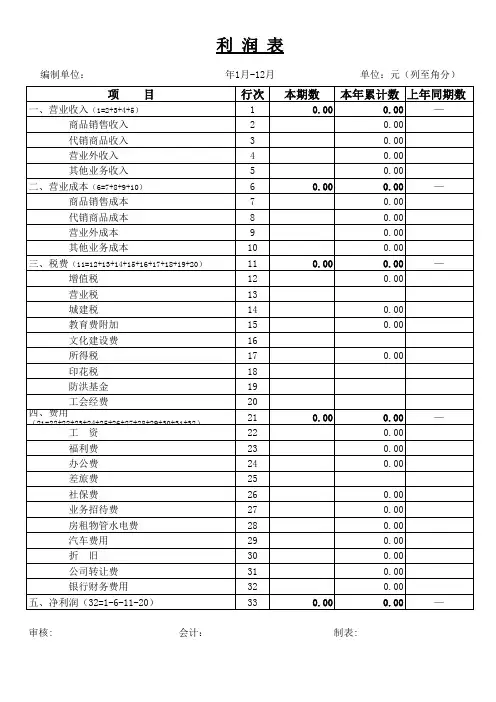

利润表

会企02表编制单位: 年月单位:元

现金流量表

会企03表编制单位:年月单位:元

(完整word版)财务报表标准格式-完整版

所有者权益变动表

会企04表编制单位:年度单位:元

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表编制单位: 年度

单位:元

页脚内容

页脚内容

现金流量表

会企03表编制单位:年月

单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。