长期负息资金管理流程图

- 格式:doc

- 大小:30.50 KB

- 文档页数:3

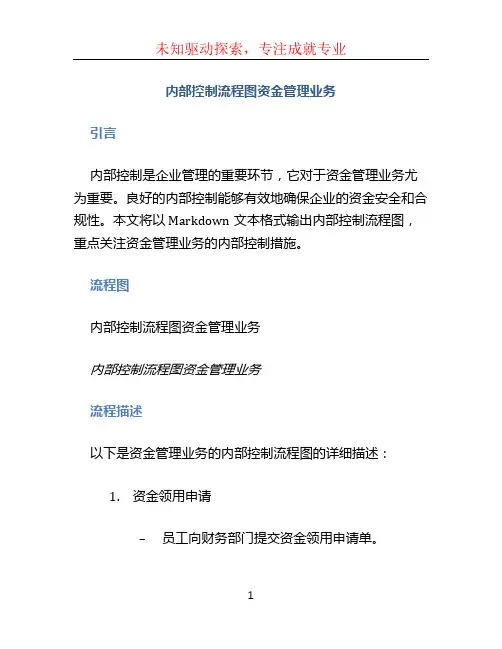

内部控制流程图资金管理业务引言内部控制是企业管理的重要环节,它对于资金管理业务尤为重要。

良好的内部控制能够有效地确保企业的资金安全和合规性。

本文将以Markdown文本格式输出内部控制流程图,重点关注资金管理业务的内部控制措施。

流程图内部控制流程图资金管理业务内部控制流程图资金管理业务流程描述以下是资金管理业务的内部控制流程图的详细描述:1.资金领用申请–员工向财务部门提交资金领用申请单。

–财务部门审核申请单的完整性和合规性。

–如果申请单存在问题,财务部门将退回给员工进行修改。

–如果申请单通过审核,进入下一步骤。

2.资金审批–财务部门将资金领用申请单交给相关部门领导进行审批。

–领导对资金领用申请进行审查,确保申请的合理性和准确性。

–如果申请存在问题,领导可要求员工修改申请。

–如果申请通过审批,进入下一步骤。

3.资金发放–财务部门根据批准的申请,进行资金发放。

–资金发放前,财务部门核对申请单和资金发放金额的准确性。

–财务部门将资金发放记录在资金发放台账中。

–完成资金发放后,进入下一步骤。

4.资金使用监控–财务部门定期检查资金使用情况。

–财务部门与相关部门联系,核对资金使用的合规性。

–如果发现资金使用不合规或异常情况,财务部门将及时采取相应的措施。

–财务部门记录并报告资金使用情况,以确保资金的安全和合规性。

5.资金结算–财务部门负责进行资金结算。

–财务部门核实相关部门的结算请求,并核对结算金额的准确性。

–财务部门将结算记录在资金结算台账中。

–完成资金结算后,进入下一步骤。

6.资金监督审计–内部审计部门对资金管理业务进行审计。

–内部审计部门检查资金管理业务的合规性和有效性。

–如果发现问题或改进的空间,内部审计部门向财务部门提出建议和改进意见。

–财务部门根据审计报告进行改进,以优化资金管理业务。

结论资金管理业务的内部控制流程图提供了企业内部对资金管理的详细流程和控制措施。

通过严格执行这些流程和控制措施,企业能够有效地管理和监控资金的使用,并确保资金安全和合规性。

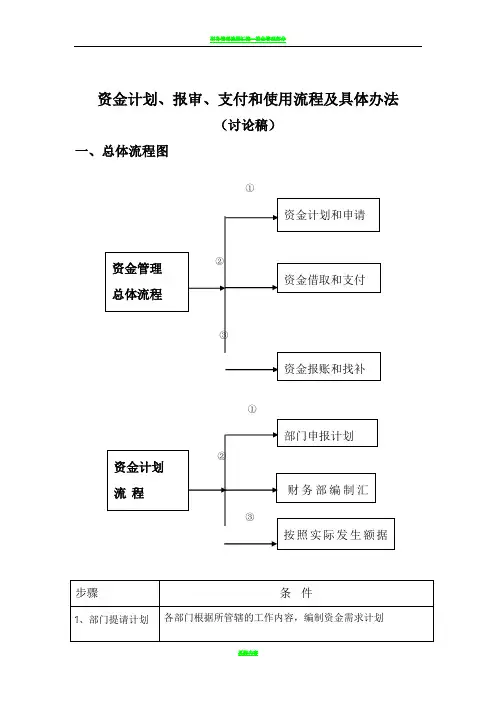

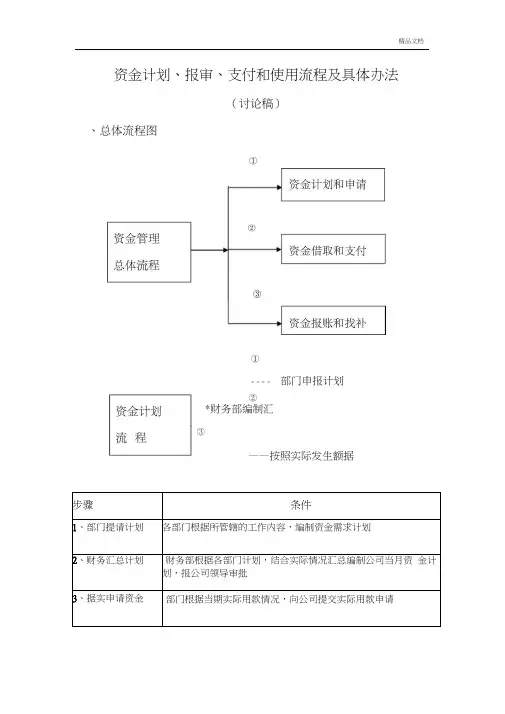

资金计划、报审、支付和使用流程及具体办法

(讨论稿)

、总体流程图

*财务部编制汇

③

——按照实际发生额据

步骤

条件

1、部门提请计划 各部门根据所管辖的工作内容,编制资金需求计划

2、财务汇总计划

财务部根据各部门计划,结合实际情况汇总编制公司当月资 金计

划,报公司领导审批

3、据实申请资金

部门根据当期实际用款情况,向公司提交实际用款申请

---- 部门申报计划

②

①

①

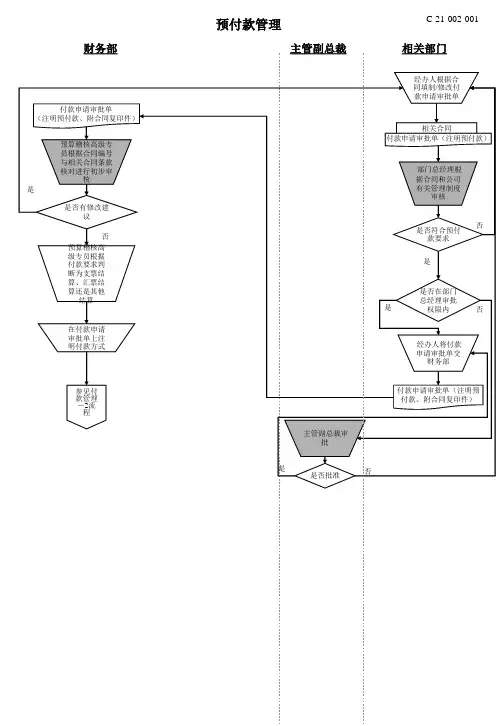

资金使用流程

(一)借款审批流程图:

(二)购买办公用品流程图

▼

(二)其它办公费用审批程序

(三)差旅费审批流程

(四)营销、广告费用审批报销流程图

(五)市场开发部费用报销流程图

(六)工程进度款支付流程图

(七)材料设备采购流程图

(八)工程结算款支付流程图:

出纳复核(审批手续、金额)签字确认付款。

第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构三、主要经济活动的管理结构四、制度框架预算业务- 了解预算业务的管理结构和业务的主要环节预算编制■*预算执行*V ______ y梳理各业、、、、、务环节的—于工作流程.■查找风险点第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图+ 预算绩 *效管理二、工作流程图(一)预算编制及批复设计三)预算绩效管理三、风险点及主要防控措施一览表一)预算编制及批复三)决算和预算绩效管理一、(一)收入业务厂、\ 收入业务了解收入业务的管理结构和业务的主要环节二)支出业务支出业务- v 7 了解支出业务的管理结构和业务的主要环节三)债务业务债务业务一了解债务业务的管理结构和业务的主要环节第二节收支业务控制支出审核>支付控制4]核算与归档》■4’债务核算与'\_< 归档,/,二、风险点及主要防控措施一览表一)收入业务流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收1、建立非税收入定期稽查制度,落实收缴责任,收入执收部门,财梳理各业务环节的----工作流程二)支出业务三)债务业务第三节政府采购业务控制一、工作步骤示意图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务货币资金业务■建立货币资金业务的管理结构和业务的主要环节二)实物资产和无形资产业务属于政府采购,进入政府采购业务流程实物资产和无形资-产业务建立实物资产和无形资产业・务的管理结构和业务的主要环节资产购置* 、、梳理各业务环节的工作流程资产处置 *三)对外投资业务建立投资业务的管理结构和业务的主要环节f投资项目的、确定y梳理各业、务环节的一亍工作流程”‘查找风_险点投资项目处置二、风险点及主要防控措施一览表查找风_险点建设一)货币资金二)实物资产和无形资产三)对外投资对外投资出现重大决策失误的,未履行集体决策程序和不按规定执行对外投资业务的部门及人员要进行责任追究。

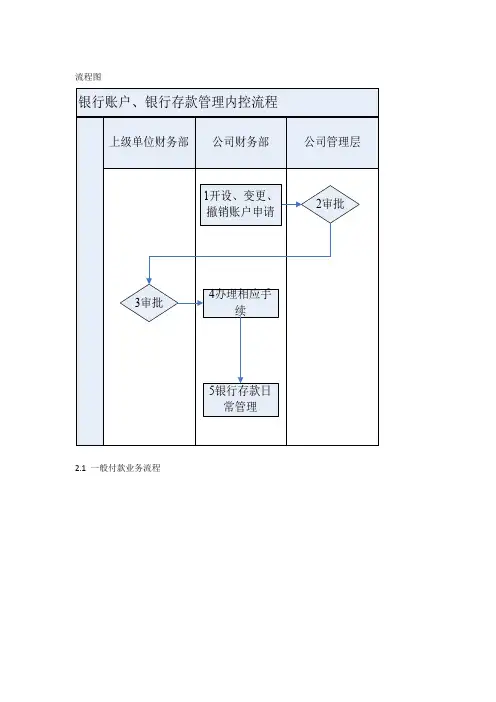

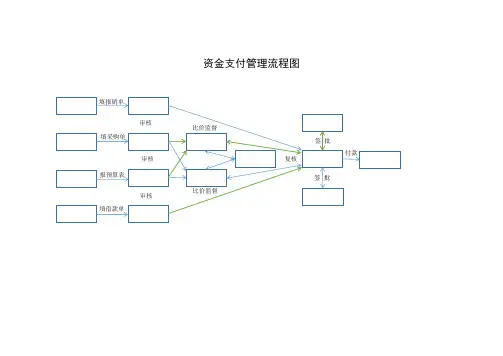

资金支付管理流程图

一、目标及依据:

1、通过明确费用报销、采购、项目资金、借款审批步骤,规范公司资金支付流程。

2、依据《资金支付审批管理制度》、《资金支付审批流程》。

二、适用范围:

适用于公司的费用报销、借款、采购、项目资金管理。

三、部门职责:

1、经办人:负责填写相应需求表单:《费用报销单》、《资金采购申请单》、《项目预算申请表》、《借款单》;负责贴票并填写《付款单》;

2、财务部:负责审核票据;负责进行付款和账务处理;

四、工作程序:

1、经办部门经办人填写相应申请表单并提交部门领导审核;

2、部门领导审核后,由经办人报送财务部审核;

3、属于采购、项目类别的,经办人负责将表单报送至综合部主管进行比价监督后,再报送至财务部进行审核。

采购资金需求在5万元以内(含5万)的,提供至少两家供应商价格比对资料;采购资金需求在5万元以上的,提供至少三家供应商价格比对资料。

4、属于车辆费用(油料、维修)、差旅费,经办人负责将报销单报送至综合部主管进行审核后再报送至财务部进行审核

5、财务部审核通过后,报公司总经理审批:

6、经办人携领导审批通过的表单到财务部,由出纳付款,会计做账务处理;

7、经办人携贴好发票的报销单到财务部销账;不按规定时间报销的,不予报销。

8、财务部对票据进行审核,、审核票据的真实性、合法性、规范性;是否是属于预算内费用。

带息负债管理制度一、带息负债管理制度的概念带息负债管理制度是指企业为了实现其经营目标,通过制定和实施合理的带息负债政策以及相应的管理规定和程序,有效地控制带息负债的规模、结构和成本,最大程度地提高企业的偿债能力和融资效益,防范金融风险,保证企业的持续健康发展。

二、带息负债管理制度的重要性1. 有效控制融资成本。

带息负债是企业进行融资的一种重要方式,合理控制带息负债的规模和成本,可以降低企业的融资成本,提高企业的盈利能力。

2. 提高企业的偿债能力。

通过合理管理带息负债,可以有效地提高企业的偿债能力,降低企业的偿债压力,保证企业的债务在到期时能够按时偿还。

3. 防范金融风险。

带息负债管理制度可以帮助企业合理配置融资来源,降低企业的融资风险,预防金融风险的发生。

4. 促进企业的可持续发展。

有效的带息负债管理制度可以帮助企业保持稳健的财务状况,提高企业的融资效益,为企业的持续发展提供有利的基础。

三、带息负债管理制度的原则1. 资金安全原则。

企业在管理带息负债时应始终把资金安全放在首位,避免资金浪费和挪用,确保债务的安全性和稳定性。

2. 盈利最大化原则。

企业在管理带息负债时应充分考虑债务成本和融资收益之间的平衡,力争实现盈利最大化。

3. 风险控制原则。

企业在管理带息负债时应合理控制债务规模和债务结构,降低融资风险,提高企业的偿债能力。

4. 透明度原则。

企业在管理带息负债时应提高信息披露的透明度,及时向利益相关者披露债务情况和融资条件,增强债务管理的公信力。

四、带息负债管理制度的具体措施1. 制定合理的带息负债政策。

企业应根据自身的经营特点和融资需求,制定合理的带息负债政策,明确带息负债的规模、结构和成本控制目标。

2. 严格控制带息负债的规模。

企业应根据自身的资金需求和偿债能力,合理控制带息负债的规模,避免过度依赖外部融资。

3. 稳健管理带息负债的结构。

企业应注重带息负债结构的多元化,合理配置各类债务工具,降低财务风险,提高债务的灵活性。