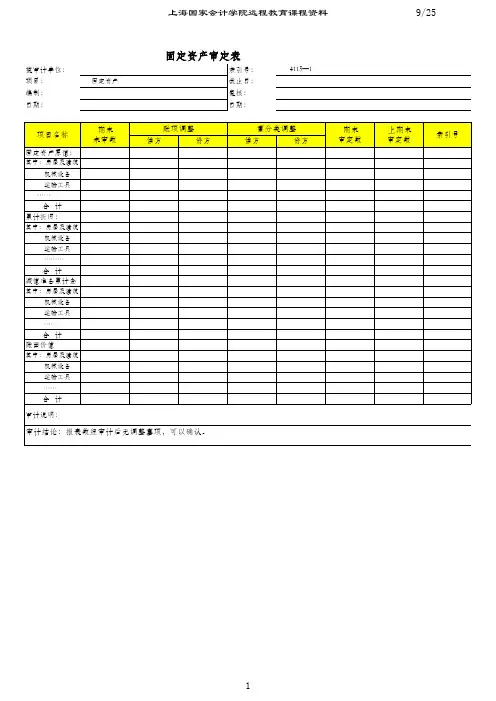

固定资产净值审定表

- 格式:xls

- 大小:18.00 KB

- 文档页数:1

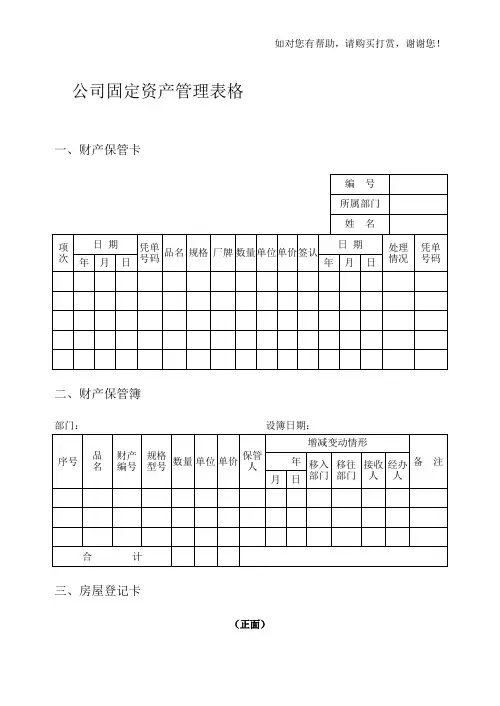

公司固定资产管理表格一、财产保管卡二、财产保管簿部门:设簿日期:三、房屋登记卡(正面)四、固定资产登记卡(正面)总账科目:本卡编号:明细科目:财产编号:填表注意事项:1.本卡适用于机械设备、运输设备、机电性什项设备,新卡的填写由会计部门填制。

2.本卡编号由保管卡片单位自编。

3.附属设备栏:应填名称、规格及数量。

4.折旧提列情况栏的填写:①日期写开始填列的日期,以后各年度如无变列则填该年的元月一日,年度增减时另行填写变动提列的开始日期。

②期提列为以会计年度为准,如期中有所变动时可分填几行。

③产净值为资产价值余额减截止本期累计后的余额。

五、固定资产购置申请单单位:年月日审批:财务总监:主管:六、固定资产申购计划单注本表一式二份,综合行政部、财务部各一份。

七、固定资产增加单管理部门:财产编号:使用部门:会计科目:年月日本单一式三联,管理部门、会计部门、使用部门各一联。

填单注意事项:1.以费用支出的固定资产其会计科目除一级科目外,应加填二级科目。

2.附属设备栏;应详细逐件填列,如电动机、仪表等。

3.资产成本记录簿:填写成本科目,如内购、外购、关税、运输费、基础工程、配管线等。

八、固定资产扩充(报废)计划表九、固定资产停(启)用、封存通知表十、固定资产增减表管理部门:使用部门:年月编号:管理部门:主管经办:会计部门:主管经办:一式三联:管理部门、会计、使用部门填表注意事项:1.会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

2.资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

3.以费用支出的资产,耐用年数年折旧额免填。

4.本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替。

十一、固定资产减损单管理部门:使用部门:财产编号:年月日一式四联:管理部门、会计、使用部门、资材仓库。

填单注意事项:机械设备报损其附属设备的处理情况应在拟处理办法档内特别注明。

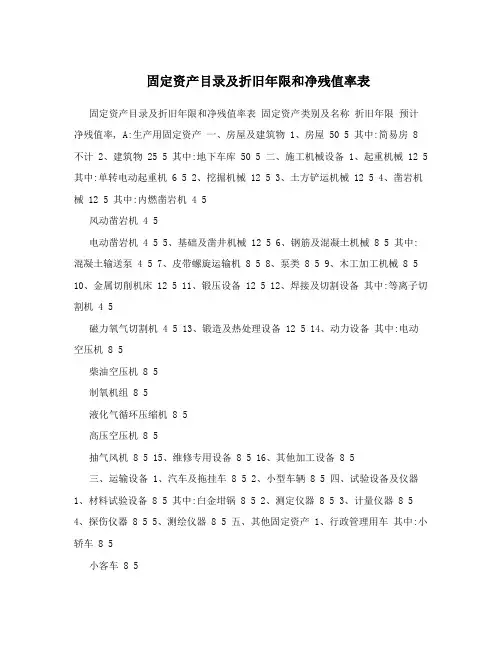

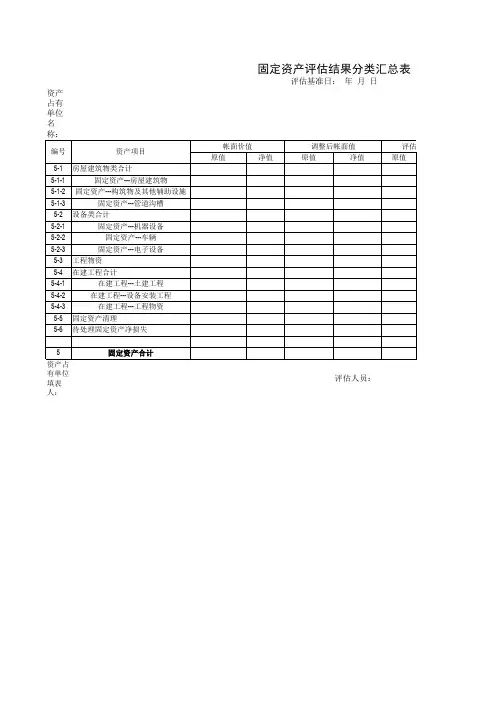

固定资产目录及折旧年限和净残值率表固定资产目录及折旧年限和净残值率表固定资产类别及名称折旧年限预计净残值率, A:生产用固定资产一、房屋及建筑物 1、房屋 50 5 其中:简易房 8 不计 2、建筑物 25 5 其中:地下车库 50 5 二、施工机械设备 1、起重机械 12 5 其中:单转电动起重机 6 5 2、挖掘机械 12 5 3、土方铲运机械 12 5 4、凿岩机械 12 5 其中:内燃凿岩机 4 5风动凿岩机 4 5电动凿岩机 4 5 5、基础及凿井机械 12 5 6、钢筋及混凝土机械 8 5 其中:混凝土输送泵 4 5 7、皮带螺旋运输机 8 5 8、泵类 8 5 9、木工加工机械 8 5 10、金属切削机床 12 5 11、锻压设备 12 5 12、焊接及切割设备其中:等离子切割机 4 5磁力氧气切割机 4 5 13、锻造及热处理设备 12 5 14、动力设备其中:电动空压机 8 5柴油空压机 8 5制氧机组 8 5液化气循环压缩机 8 5高压空压机 8 5抽气风机 8 5 15、维修专用设备 8 5 16、其他加工设备 8 5三、运输设备 1、汽车及拖挂车 8 5 2、小型车辆 8 5 四、试验设备及仪器1、材料试验设备 8 5 其中:白金坩锅 8 52、测定仪器 8 53、计量仪器 8 54、探伤仪器 8 55、测绘仪器 8 5 五、其他固定资产 1、行政管理用车其中:小轿车 8 5小客车 8 5大客车 8 5吉普车 8 5 2、办公用具其中:电子计算机及附属设备 5 不计UPS 5 不计电视机 5 不计复印机 5 不计扫描仪 5 不计传真机 5 不计电传机 5 不计电话交换机 5 不计碎纸机 5 不计打印机 5 不计打字机 5 不计文字处理机 5 不计移动电话 5 不计沙发 5 不计 3、度量及消防用具 10 5 4、印刷机械 10 5 5、集装箱 5 不计B、非生产用固定资产一、房屋 30 5 二、文体宣教用具其中:音响 5 不计摄像机 5 不计投影机 5 不计照相机 5 不计三、炊事用具 8 5 四、医疗器械 8 5 五、其他(福利用电器) 其中:电冰箱 6 不计单体空调机 5 不计微波炉 5 不计冷冻机 6 不计。

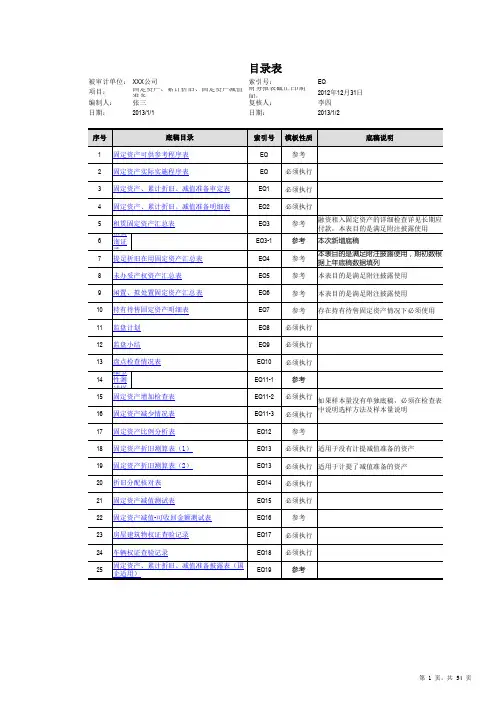

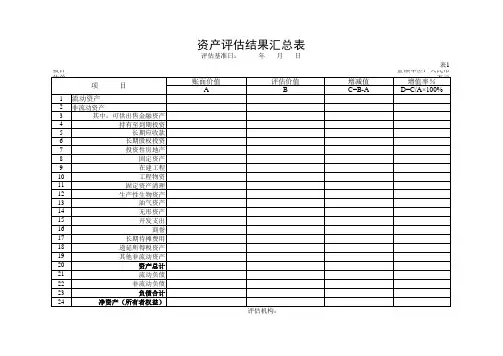

XXX 公司EQ固定资产、累计折旧、固定资产减值准备2012年12月31日张三李四目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:固定资产实质性程序表被审计单位:XXX公司编制人:张三日期:2013/1/1索引号:EQ 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013/1/2页次:一、审计目标与审计计划的衔接:二、审计目标与审计程序对应关系表:被审计单位:XXX公司编制人:张三被审计单位:XXX公司编制人:张三日期:2013/1/1索引号:EQ1日期:2013/1/1索引号:EQ1报表日资产总额5%或报告期利润总额10%剩余10%大于XXXX被审计单位:XXX公司财务报表截止日/期间:2012年12月31日审计说明:固定资产、累计折旧、减值准备明细表编制人:张三复核人:李四日期:2013/1/1索引号:日期:2013/1/2EQ2被审计单位:XXX公司编制人:张三日期:2013/1/1索引号:EQ3被审计单位:XXX公司编制人:张三日期:2013/1/1索引号:EQ3审计说明:索引号: EQ3-1 XXXXXXXXXXX公司:通信地址:邮编:电话:传真:联系人:1、租赁期开始日与到期日:2、月付租金额:3、租赁保证金数额:4、如有续租选择权,请列示:A、续租期间:B、续租月付租金额5、如有购买租赁资产的选择权,请列示:A、购买价B、行使该选择权的有效期间:C、月付租金额占购买价的百分比同时,还请向大华会计师事务所(特殊普通合伙)提供如下相关信息:1、若上述租赁协议已修改部分条款或签订补充协议,请注明相应日期及条款2、尚未支付金额:3、尚未支付原因:4、上述询证事项尚未涉及的直接或或有负债:被审计单位名称(公司盖章)年月日回函经办人员签字(公司盖章)年月日租赁询证函本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司2013年度财务报表进行审计,本审计过程中,需要询证本公司与贵公司的固定资产租赁情况。

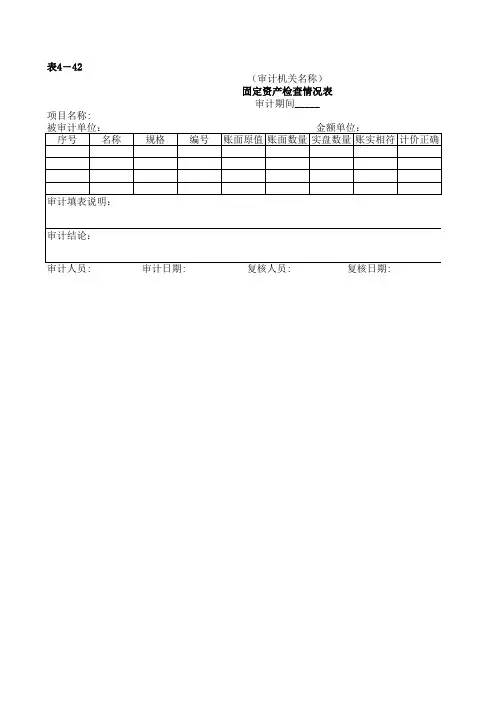

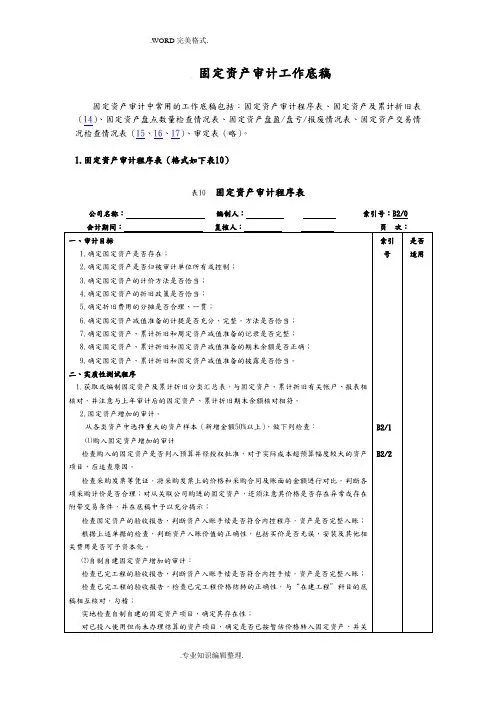

固定资产审计工作底稿固定资产审计中常用的工作底稿包括:固定资产审计程序表、固定资产及累计折旧表(14)、固定资产盘点数量检查情况表、固定资产盘盈/盘亏/报废情况表、固定资产交易情况检查情况表(15、16、17)、审定表(略)。

1.固定资产审计程序表(格式如下表10)表10固定资产审计程序表公司名称:编制人:索引号:B2/0会计期间:复核人:页次:一、审计目标1.确定固定资产是否存在;2.确定固定资产是否归被审计单位所有或控制;3.确定固定资产的计价方法是否恰当;4.确定固定资产的折旧政策是否恰当;5.确定折旧费用的分摊是否合理、一贯;6.确定固定资产减值准备的计提是否充分、完整,方法是否恰当;7.确定固定资产、累计折旧和周定资产减值准备的记录是否完整;8.确定固定资产、累计折旧和固定资产减值准备的期末余额是否正确;9.确定固定资产、累计折旧和固定资产减值准备的披露是否恰当。

二、实质性测试程序1.获取或编制固定资产及累计折旧分类汇总表,与固定资产、累计折旧有关帐户、报表相核对,并注意与上年审计后的固定资产、累计折旧期末余额核对相符。

2.固定资产增加的审计。

从各类资产中选择重大的资产样本(新增金额50%以上),做下列检查:⑴购入固定资产增加的审计检查购入的固定资产是否列入预算并经授权批准,对于实际成本超预算幅度较大的资产项目,应追查原因。

检查采购发票等凭证,将采购发票上的价格和采购合同及账面的金额进行对比,判断各项采购计价是否合理;对从关联公司购进的固定资产,还须注意其价格是否存在异常或存在附带交易条件,并在底稿中予以充分揭示;检查固定资产的验收报告,判断资产入账手续是否符合内控程序,资产是否完整入账;根据上述单据的检查,判断资产入账价值的正确性,包括买价是否无误,安装及其他相关费用是否可予资本化。

⑵自制自建固定资产增加的审计:检查已完工程的验收报告,判断资产入账手续是否符合内控手续,资产是否完整入账;检查已完工程的验收报告,检查已完工程价格结转的正确性,与“在建工程”科目的底稿相互核对,勾稽;实地检查自制自建的固定资产项目,确定其存在性;对已投入使用但尚未办理结算的资产项目,确定是否已按暂估价格转入固定资产,并关索引号B2/1B2/2是否适用注暂估价格是否合理,必要时可聘请专家对暂估价格进行检查。

固定资产审定表是用于记录和审定固定资产信息的重要表格。

填写固定资产审定表可以帮助企业更好地了解和管理其固定资产,提高资产利用效率。

下面我将就如何填写固定资产审定表提供一些建议和注意事项。

一、填写表格前,首先需要明确表格结构和要求固定资产审定表通常包括资产名称、类型、原值、折旧、净值等信息。

填写前,需要仔细阅读表格的说明和要求,确保所填信息的准确性和完整性。

二、按照要求填写表格,确保信息的准确性和完整性1. 资产名称:填写固定资产的名称或描述,确保与实物相符。

2. 类型:根据固定资产的实际类型选择相应的类型,如房屋、机器设备等。

3. 原值:填写固定资产的原价,即购买时的价格。

4. 折旧:根据企业所采用的折旧方法,填写固定资产的折旧金额。

5. 净值:填写固定资产的净残值,即扣除折旧后的剩余价值。

6. 其他信息:根据实际情况填写其他相关信息,如使用年限、维护情况等。

三、确保表格中的信息真实、完整和规范在填写表格时,要确保所填信息真实、完整和规范。

如果有任何疑问或不确定的地方,应及时向相关部门或人员咨询,以确保信息的准确性。

四、注意事项1. 确保表格中的信息与实际资产状况一致,避免虚假或误导性信息。

2. 对于重要信息,如折旧方法和净残值率等,要特别注意并确保准确无误。

3. 表格中的数字应采用阿拉伯数字表示,避免使用中文数字或英文单词。

4. 表格填写完毕后,应进行复核和审查,确保信息的准确性和完整性。

五、总结填写固定资产审定表是企业管理固定资产的重要环节之一。

通过认真填写和审查固定资产审定表,企业可以更好地了解和管理其固定资产,提高资产利用效率。

同时,我们也需要注意表格中的格式和规范,确保信息的清晰易读和完整性。

希望这些建议能对您有所帮助。

如有任何疑问或需要进一步的帮助,请随时联系我们。

附件一

固定资产分类(折旧)目录

附件二

固定资产登记卡(正面)

分类号:资产卡片号:

— 4 —

固定资产登记卡(反面)

— 5 —

附件三

固定资产实物管理台账

备注:

“资产状况”栏(直接填列序号):1-正常使用;2-不能使用;3-闲置未用

— 6 —

“资产来源”栏(直接填列序号):1-接受捐赠;2-接受投资;3-外单位调入;4-购置(建);5-其它附件四

资产购置流程图

— 7 —

QDC/F-13-2006— 8 —

附件五

资产验收通知单

年月日

资产增加单位:来源:厂商:合同编号:

附件六

资产调拨(转让、变卖)流程图

固定资产盘盈表

固定资产盘亏表

固定资产报废申请表

年月日

一式叁联:第一联:财务部门入账第二联:资产管理部留存第三联:使用单位留存

固定资产调拨单

第三联:拨入单位财务部门记账联第四联:资产管理部门留存

附件十一

固定资产报废流程图

附件十二

固定资产变更单

一式三联:使用单位、财务部、资产管理部各一联。