2015年12月22日全国陆上风力发电上网标杆电价表

- 格式:pdf

- 大小:77.64 KB

- 文档页数:1

风力发电国家政策2022风电形势预测风电投资下降25.3%,首次出现下降,下降的地区为西部和东北地区,同比分别下降49.7%和46.8%,而东、中部地区同比分别增长35.1%和13.1%,东、中部地区风电投资比重比上年大幅提高22.0个百分点;全年净增并网风电装机1743万千瓦,比上年减少1684万千瓦,其中东、中部比重过半,较前几年明显提高。

风电投资和投产减少,布局优化,反映出国家及时调整风电发展思路,企业投资逐步回归理性,更加重视质量和效益。

年底全国并网风电装机1.5亿千瓦、同比增长13.2%,占总装机容量比重为9.0%;并网风电发电量30.1%,设备利用小时1742小时、同比提高18小时,但西北、东北等地区弃风情况仍然突出。

2022预测新增装机容量继续略超1亿千瓦,非化石能源占比进一步提高预计全年全国基建新增发电装机1.1亿千瓦左右,其中非化石能源发电装机6000万千瓦左右。

预计2022年底全国发电装机容量将达到17.5亿千瓦,其中非化石能源发电6.6亿千瓦、占总装机比重将上升至38%左右。

2022-2022年中国风力发电行业发展预测分析一、有利因素(一)政策支持国家能源局在《可再生能源“十三五”发展规划(征求意见稿)》提出,“十三五”期间新增可再生能源投资约2.3万亿元,到2022年非化石能源占能源消费总量比例达到15%,风力发电2.5亿千瓦。

2022年3月17日,国家能源局发布《关于下达2022年全国风电开发建设方案的通知》,为保持风电开发建设节奏,促进风电产业持续健康发展,2022年全国风电开发建设总规模3,083万千瓦。

政府政策支持力度不减,给中国风电持续健康发展带来良好预期。

(二)发展潜力大2022年,中国(除台湾地区外)风电行业发展速度强劲,新增装机容量30,500MW,同比增长31.5%,占全球2022年新增装机容量的48.4%,排名全球第一;同时,中国累计风电装机容量达到145,104MW,超过风电发展历史更长的欧盟市场(141,578MW),展现了中国风电市场的强大容量和发展潜力。

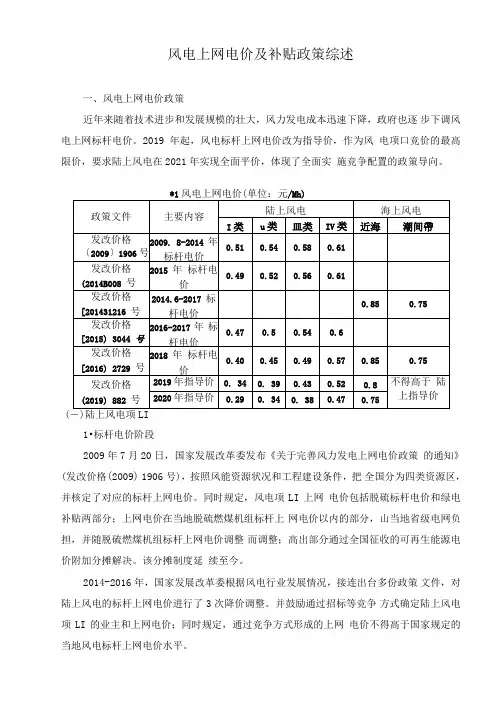

风电上网电价及补贴政策综述一、风电上网电价政策近年来随着技术进步和发展规模的壮大,风力发电成本迅速下降,政府也逐步下调风电上网标杆电价。

2019年起,风电标杆上网电价改为指导价,作为风电项口竞价的最高限价,要求陆上风电在2021年实现全面平价,体现了全面实施竞争配置的政策导向。

*1/Mh)1•标杆电价阶段2009年7月20日,国家发展改革委发布《关于完善风力发电上网电价政策的通知》(发改价格(2009) 1906号),按照风能资源状况和工程建设条件,把全国分为四类资源区,并核定了对应的标杆上网电价。

同时规定,风电项LI上网电价包括脱硫标杆电价和绿电补贴两部分;上网电价在当地脱硫燃煤机组标杆上网电价以内的部分,山当地省级电网负担,并随脱硫燃煤机组标杆上网电价调整而调整;高出部分通过全国征收的可再生能源电价附加分摊解决。

该分摊制度延续至今。

2014-2016年,国家发展改革委根据风电行业发展情况,接连出台多份政策文件,对陆上风电的标杆上网电价进行了3次降价调整。

并鼓励通过招标等竞争方式确定陆上风电项LI的业主和上网电价;同时规定,通过竞争方式形成的上网电价不得高于国家规定的当地风电标杆上网电价水平。

2.指导价阶段2018年,根据国家能源局印发的《关于2018年度风电建设管理有关要求的通知》(国能发新能(2018) 47号)要求,从2019年起,新增核准的集中式陆上风电项U和海上风电项U应全部通过竞争方式配置和确定上网电价。

以竞争的方式配置风电项LI和竞价上网成为风电行业新趋势。

2019年5月21日,国家发展改革委发布的《关于完善风电上网电价政策的通知》(发改价格(2019) 882号)提出,集中式项EJ标杆上网电价改为指导价, 新核准上网电价通过竞争方式确定,不得高于项U所在资源区指导价;对于分布式项II,参与市场化交易的由发电企业与电力用户直接协商形成上网电价,不享受国家补贴;不参与市场化交易的,执行项LI所在资源区指导价。

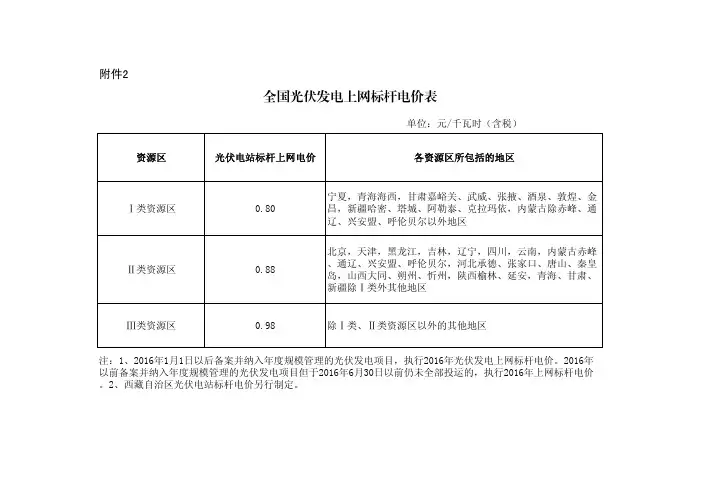

附件2

全国光伏发电上网标杆电价表

单位:元/千瓦时(含税)资源区光伏电站标杆上网电价各资源区所包括的地区

Ⅰ类资源区0.80宁夏,青海海西,甘肃嘉峪关、武威、张掖、酒泉、敦煌、金昌,新疆哈密、塔城、阿勒泰、克拉玛依,内蒙古除赤峰、通辽、兴安盟、呼伦贝尔以外地区

Ⅱ类资源区0.88北京,天津,黑龙江,吉林,辽宁,四川,云南,内蒙古赤峰、通辽、兴安盟、呼伦贝尔,河北承德、张家口、唐山、秦皇岛,山西大同、朔州、忻州,陕西榆林、延安,青海、甘肃、新疆除Ⅰ类外其他地区

Ⅲ类资源区0.98除Ⅰ类、Ⅱ类资源区以外的其他地区

注:1、2016年1月1日以后备案并纳入年度规模管理的光伏发电项目,执行2016年光伏发电上网标杆电价。

2016年以前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日以前仍未全部投运的,执行2016年上网标杆电价。

2、西藏自治区光伏电站标杆电价另行制定。

国家发展改革委关于完善陆上风电光伏发电上网标杆电价政策的通知文章属性•【制定机关】国家发展和改革委员会•【公布日期】2015.12.22•【文号】发改价格[2015]3044号•【施行日期】2016.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】价格正文国家发展改革委关于完善陆上风电光伏发电上网标杆电价政策的通知发改价格[2015]3044号各省、自治区、直辖市发展改革委、物价局:为落实国务院办公厅《能源发展战略行动计划(2014-2020)》目标要求,合理引导新能源投资,促进陆上风电、光伏发电等新能源产业健康有序发展,推动各地新能源平衡发展,提高可再生能源电价附加资金补贴效率,依据《可再生能源法》,决定调整新建陆上风电和光伏发电上网标杆电价政策。

经商国家能源局同意,现就有关事项通知如下:一、实行陆上风电、光伏发电(光伏电站,下同)上网标杆电价随发展规模逐步降低的价格政策。

为使投资预期明确,陆上风电一并确定2016年和2018年标杆电价;光伏发电先确定2016年标杆电价,2017年以后的价格另行制定。

具体标杆电价见附件一和附件二。

二、利用建筑物屋顶及附属场所建设的分布式光伏发电项目,在项目备案时可以选择“自发自用、余电上网”或“全额上网”中的一种模式;已按“自发自用、余电上网”模式执行的项目,在用电负荷显著减少(含消失)或供用电关系无法履行的情况下,允许变更为“全额上网”模式。

“全额上网”项目的发电量由电网企业按照当地光伏电站上网标杆电价收购。

选择“全额上网”模式,项目单位要向当地能源主管部门申请变更备案,并不得再变更回“自发自用、余电上网”模式。

三、陆上风电、光伏发电上网电价在当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘)以内的部分,由当地省级电网结算;高出部分通过国家可再生能源发展基金予以补贴。

四、鼓励各地通过招标等市场竞争方式确定陆上风电、光伏发电等新能源项目业主和上网电价,但通过市场竞争方式形成的上网电价不得高于国家规定的同类陆上风电、光伏发电项目当地上网标杆电价水平。

我国光伏发电成本变化分析2015年来,特别是“十二五”期间,我国光伏发电发展取得了可喜的成绩,光伏装机规模和发电量均快速增长,至2015年底,我国光伏发电累计装机容量达到4318万千瓦(其中地面光伏电站为3712万千瓦,分布式光伏为606万千瓦),并网容量4158万千瓦,年发电量383亿千瓦时,约占全球光伏装机的1/5,并超过德国(光伏装机容量为3960万千瓦)成为世界光伏装机第一大国。

预计2020年我国光伏装机容量将达到1.2~1.5亿千瓦,2030年光伏装机将达4~5亿千瓦,以满足我国2020年非化石能源占一次能源消费比重达到15%、2030年比重达到20%的能源发展目标。

我国光伏发电的快速发展、装机规模的不断扩大,带动了光伏行业的技术进步和材料价格下降,也带来了光伏装机和发电成本的下降,将使我国光伏发电由最初的主要依赖政策补贴转变为逐渐走向电力市场实现平价上网。

光伏电池组件效率持续提升、成本不断下降太阳能光伏发电系统的核心是太阳能电池,又称光伏电池。

近年来,中国太阳能电池与组件规模迅速扩大的同时,产业化太阳能电池与组件效率也大幅提升,太阳能电池每年绝对效率平均提升0.3%左右。

2014年,高效多晶太阳能电池产业化平均效率达17.5%以上,2014年底最高测试值已达20.76%;单晶太阳能电池产业效率达19%以上,效率已达到或超过国际平均水平。

2015年底,我国多晶及单晶太阳能电池产业化平均效率分别达到18.3%和19.5%。

伴随着太阳能电池效率持续提升,太阳能电池组件成本也在大幅下降。

2007年我国太阳能电池组件价格为每瓦约4.8美元(36元),2010年底我国太阳能电池的平均成本为每瓦1.2~1.4美元,2014年底每瓦降至0.62美元(3.8元)以下,7年时间成本下降到了原来的1/10(见下图),光伏组件成本已在2010~2013年间大幅下降。

2015年,我国晶硅组件平均价格为0.568美元/瓦,光伏制造商单晶硅太阳能电池组件的直接制造成本约0.5美元/瓦,多晶硅太阳能电池组件成本已降至0.48美元/瓦以下。

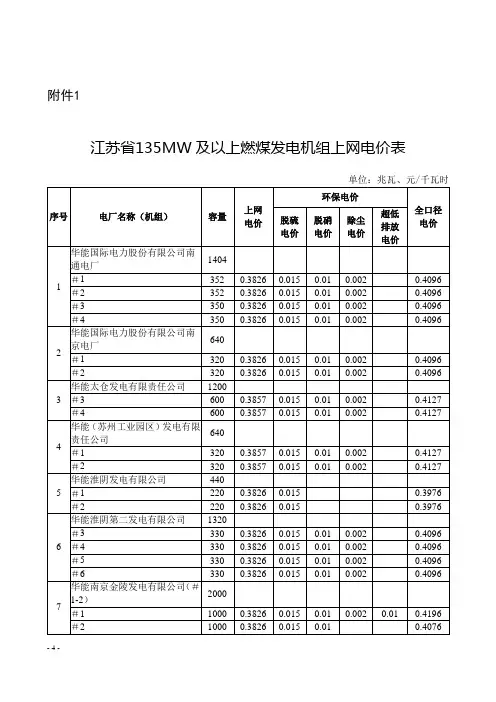

附件1江苏省135MW及以上燃煤发电机组上网电价表备注:国电常州发电有限公司#1机组超低排放环保电价自2015年1月31日起执行;江苏常熟发电有限公司#5机组除尘电价自2015年1月10日起执行;江苏南热发电有限责任公司#1机组除尘电价自2015年1月23日起执行;盐城发电有限公司#11机组脱硝电价自2015年1月1日起执行。

附件2江苏省公用燃煤热电机组上网电价表- 14 -- 15 -- 16 -- 17 -- 18 -备注:苏盛热电有限公司#1-4脱硝电价自2015年1月16日起执行;海安华新热电有限公司#1机组脱硝电价自2015年1月31日起执行;东台苏中环保热电有限公司#1-2机组脱硝电价自2015年2月17日起执行。

- 19 -注:1、以上附表所列价格,均含国家重大水利工程建设基金,具体标准为:中小化肥企业生产用电、居民生活用电0.3分钱,其他用电1.491分钱。

除农业生产用电外,其他用电均含国家大中型水库移民后期扶持资金0.83分钱以及地方小型水库后期扶持资金0.05分钱。

202、以上附表所列价格,除农业生产、农村居民生活用电外,均含城市公用事业附加费,具体标准为城镇居民生活用电3分钱,其他用电0.6分钱。

大工业用电、一般工商业及其他用电含可再生能源电价附加1.5分钱。

3、惩罚性电价标准:单位产品能耗超过限额标准一倍以上的,比照淘汰类高耗能生产用电加价标准执行;超过限额标准一倍以内的,比照限制类高耗能生产用电加价标准执行。

4、对国家明确规定执行居民用电价格的非居民用户,按其他居民生活用电价格标准执行。

5、对城乡“低保户”和农村“五保户”家庭每户每月给予15度免费用电基数,电价标准为0。

6、分两步取消化肥电价优惠,2015年4月20日起,与相同用电类别的工商业用电价格每千瓦时价差缩小0.10元;2016年4月20日起,取消化肥用电价格分类,按相同用电类别的工商业用电价格执行。

212223注:1、非普工业两段制分时电价的执行范围是宾馆、饭店、商场、办公楼(写字楼)、医院等用户中电热锅炉(蓄冰制冷)部分的用电。

风电—光热—绿色铝电解一体化一、风力发电运行条件1.1风力发电工作原理风力发电机组主要包括风轮(包括叶片、轮毂)、(增速)齿轮箱、发电机、对风装置(偏航系统)、塔架等构成。

其工作原理为:风以一定的速度和攻角流过桨叶,使风轮获得旋转力矩而转动,风轮通过主轴联接齿轮箱,经齿轮箱增速后带动发电机发电。

风轮是把风的动能转变为机械能的重要部件,它由两只或更多只螺旋桨形的叶轮组成。

风吹向浆叶产生气动力驱动风轮转动。

由于风轮的转速比较低、风力的大小以及方向经常变化等因素,风轮转速不稳定;所以,在带动发电机之前,还必须附加一个把转速提高到发电机额定转速的齿轮变速箱,再加一个调速机构使转速保持稳定,然后再联接到发电机上。

为保持风轮始终对准风向以获得最大的功率,还需在风轮的后面装一个类似风向标的尾舵。

铁塔是支承风轮、尾舵和发电机的构架。

它一般修建得比较高,为的是获得较大的和较均匀的风力,又要有足够的强度。

铁塔高度视地面障碍物对风速影响的情况,以及风轮的直径大小而定,一般在6~20米范围内。

风力发电机组的运行是一项复杂的操作,涉及的问题很多,通常风力发电的有效风速为3~25 m/s,风电场选址的最基本的条件是要有能量丰富、风向稳定的风能资源,具体风电场内风机的选址还应根据风资源评估参数、风电场宏观选址和微观选址等几方面。

1.2 风力发电选址条件宏观选址条件:(1)风资源良好,即年平均风速高,风频分布较好,风向基本稳定,湍流强度较小;(2) 温度常年在~20℃至30℃之间,超出该温度范围的时间越短越好;(3) 避开灾害天气频发地区,雷电飓风的出现会严重损害叶片等风机主要部件,地震多发地带不能考虑建场,结冰及沙暴的频繁出现会大大降低风机的使用年限,结冰可能威胁运行人员及附近居住人群的生命安全;(4) 对环境影响较小,避开各级自然保护区,尽量避开鸟类迁徙路线,尽量避开森林及树木茂密地区并尽量减少破坏植被;(5) 接网的可行性,附近是否有一次变电站,是否留有足够余量,尽量减少接网投资;(6) 地理位置交通方便,要充分考虑吊车和风机各大型部件的运输,同时要远离居民区,考虑噪声和闪烁污染与最近居民的距离不小于350米;(7) 地形及地质条件尽量选择地势较高,高差变化不大的区域以保持风机长期稳定运行,应对地质条件进行初步了解,尽量选择地耐力大于250kpa;(8) 尽量选择湍流强度小于12%的区域以提高风机效率和使用寿命;微观选址条件:宏观选址所选定的区域中如何布置风力发电机组,以达到最大发电量,取得最大的经济效益。

中国集中式陆上风电项目的历史、现状及发展一、集中式陆上风电项目指标的历史沿革、现状及后续发展自2003年起,取得风电项目的开发经营权主要通过两种方式,分别为特许权方式与核准方式。

以核准方式取得风电项目的开发经营权时,又分为有补贴及无补贴两种方式,分别受限于不同的管理机制。

(一)特许权方式在2003年以前,我国风电价格成本高、规模有限,风电设备严重依赖进口,国产设备的性能有待考验。

在此背景下,为了促进国内风电产业的发展,国家发展改革委组织开展了大型风电特许权示范项目。

2003年9月30日,国家发展改革委为加强风电特许权项目前期工作,建立和健全风电特许权项目前期工作管理机制,发布了《风电特许权项目前期工作管理办法》(发改能源[2003]1403号,已失效,下称“《风电特许权办法》”)。

根据《风电特许权办法》,风电特许权项目是指需通过公开招标选择投资者建设的风力发电项目。

企业通过公开招投标方式取得投资该等风电项目的特许权。

中标的特许权人会与政府签订特许权协议,该协议会对电价、运营期限、期满移交等事项进行约定。

中标的特许权人作为风电项目的投资者,承担项目建设和运营的商业风险。

(二)核准方式1.核准层级(1)分级核准2004年7月16日,国务院发布了《关于投资体制改革的决定》(《国发〔2004〕20号》,下称“《投资体制改革决定》”),并同时发布了《政府核准的投资项目目录(2004年本) 》(下称“《政府投资目录2004》”)。

根据《投资体制改革决定》及《政府投资目录2004》,总装机容量5万千瓦及以上的项目由国务院投资主管部门核准,其余项目由地方政府投资主管部门核准。

新能源行业通常按照MW计算项目规模,5万千瓦等于50MW。

而就笔者项目经验而言,风电项目一般均在50MW以上,按此推算这一阶段的风电项目大部分由国家发展改革委进行核准,少部分由地方发展改革委核准。

在2004年至2007年,既有特许权方式的风电项目,也有核准方式的风电站项目。

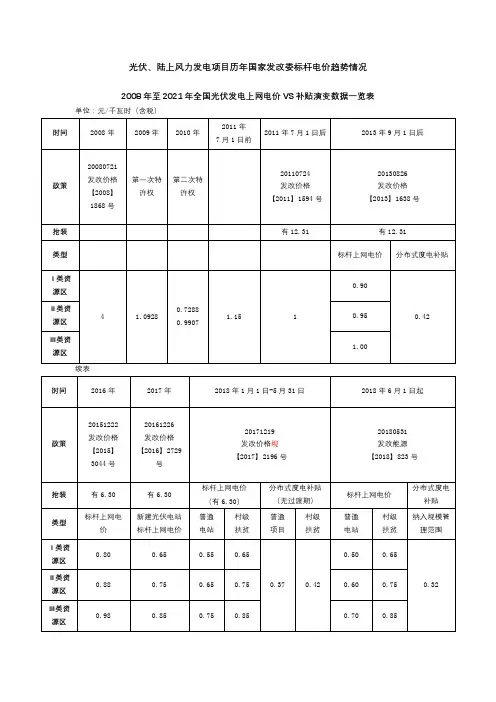

光伏、陆上风力发电项目历年国家发改委标杆电价趋势情况2008年至2021年全国光伏发电上网电价VS补贴演变数据一览表单位:元/千瓦时(含税)续表续表续表第一阶段:示范项目,未市场化在2002年之前,中国的光伏项目都是政府主导的示范项目,主要依赖国际援助和国内扶贫项目的支持,是没有标杆电价的;2002~2006年,中国采用初始投资补贴方式:先后实施了“西藏无电县建设”、“中国光明工程”、“西藏阿里光电计划”、“送电到乡工程”以及“无电地区电力建设”等国家计划,采用的均是初始投资补贴方式,也没有标杆电价。

第二阶段:核准电价时代,从4元/ kWh开始国家发展改革委下发《国家发改委关于内蒙古鄂尔多斯、上海崇明太阳能光伏电站上网电价的批复发改价格[2008]1868号》一直到2007、2008年,国家发改委分两次核准了四个光伏电站项目,包括:上海2个、内蒙古和宁夏各1个,批复的上网电价均为4元/ kWh。

这4个项目,应该是中国最早的采用标杆电价方式商业化运行的光伏项目。

因此,光伏项目的标杆电价,是从4元/ kWh开始的。

第三阶段:特许权招标时代2009~2010年,国家能源局实施了两批特许权招标项目。

其中,2009年3~6月,国家能源局启动第一个敦煌10 MW光伏电站特许权招标。

13家投标单位的平均报价为1.42元/kWh,最低投标电价为0.69元/ kWh,最后以1.09元/ kWh 的上网电价中标。

2010年4月2日,国家发改委批复了宁夏发电集团太阳山光伏电站一期、宁夏中节能太阳山光伏电站一期、华电宁夏宁东光伏电站、宁夏中节能石嘴山光伏电站一期发电项目临时上网电价均为1.15元/ kWh(含税)。

2010年7月国家启动第二批光伏特许权电站的招标,涉西部8省区13个项目,共计280MW。

2010年光伏特许权招标最低价为0.73元/kWh,并且多数价格在0.82-0.91元/kWh区间内,具体如下表所示。

我国分省区风电项目开发建设指南-河南我国分省区风电项目开发建设指南——河南——概述风能是清洁的可再生能源,大力开发利用风能资源是有效应对气候变化的重要措施。

我国风能资源丰富,根据国际上通用的风能资源技术开发量评价指标,我国陆地70m高度年平均风功率密度≥300W/m2的风能资源技术开发量为26亿kW。

《我国分省区风电开发建设指南》将按照我国行政区划(省、自治区、直辖市)分别介绍各地区与风电开发建设相关的风能资源、电价、收益、地方政策、项目流程和支持性文件,以及其他风电建设情况(如风电规划、建设规模、投资商等),为风电相关的投资商、开发商、研究人员等提供借鉴和参考。

一、资源概况河南省风能资源丰富区主要分布在:豫北太行山东部(安阳、鹤壁和新乡)的山地和山前丘陵高地;豫西三门峡、洛阳境内的崤山山脉和黄河南岸的山体;郑州、平顶山、南阳、驻马店一带山区与平原过渡地带的山体和丘陵高地;大别山区和桐柏山的局部山区;豫西伏牛山、熊耳山和外方山的局部山地;太行山南部(济源、焦作)局部山体。

其中,河南省中部山区向平原过渡区的低山丘陵(海拔为200~700m),是风能资源开发价值最好的区域。

在我国中部地区属风电开发潜力较大的省份之一。

风能资源年变化规律一般是冬天、春季节较好,夏、秋较差,3-4月为最高值,8-9月为最低值。

在70m高度,河南省平均风功率密度达到400W/m2以上的技术开发面积为274km2,技术开发量仅为89万kW;达到300W/m2以上的技术开发面积为1151km2,技术开发量为389万kW;达到250W/m2以上的技术开发面积为1375km2技术开发量为561万kW;达到200W/m2以上的技术开发面积为1567km2,技术开发量为657万kW。

技术可开发的风能资源多数分布在山区,少量分布在丘陵、高地,连片形成10万kW以上规模的风场少。

图1:河南省70m 高度层30年平均风速分布图图2:河南省70m 高度层30年平均风功率密度分布图二、电价2009年7月20日,国家发改委发布《国家发展改革委关于完善风力发电上网电价政策的通知》(发改价格〔2009〕1906号),决定按风能资源状况和工程建设条件,将全国陆地风电标杆电价按照4类风能资源区分别定价(见下表),四类风能资源区风电标杆电价分别为0.51元/kwh、0.54元/kwh、0.58元/kwh、0.61元/kwh。

2016年风电上网电价将下调至0.47、0.50、0.54和0.6元千瓦时(图)北极星风力发电网讯:2016年中国光伏和风电电价调整方案已经获得国家发改委价格司和国家能源局审核,或将于不久后正式对外公布。

据光伏們了解,此次全国光伏发电上网标杆电价下调幅度高于此前第一轮讨论稿中所拟定的价格,三类资源区的上网电价分别为0.8、0.88、0.98元/千瓦时。

四类资源区的陆上风电标杆上网电价2016年下调至0.47、0.50、0.54和0.6元/千瓦时,2018年下调为0.44、0.47、0.51和0.58元/千瓦时。

今年10月底国家发改委的《关于完善陆上风电、光伏发电上网标杆电价政策的通知》中,光伏方面一类和二类资源区2016年的电价分别是0.9和0.95元/千瓦时,并在之后四年逐年降三分钱,三类资源区2016年的电价为0.98元/千瓦时,之后四年逐年降2分钱;陆上风电方面,从2016—2020年,一类资源区的电价分别为0.47、0.45、0.43、0.41和0.38元/千瓦时,二类资源区电价为0.49、0.47、0.45、0.43和0.4元/千瓦时,三类资源区为0.54、0.52、0.5、0.48和0.45元/千瓦时,四类资源区为0.59、0.58、0.57、0.56和0.52元/千瓦时。

此次调节幅度,光伏方面要大于此前的征求意见文件,并且只给出了2016年的电价,之后的电价调节将根据行业发展情况再进行制定。

风电方面则执行了两年降一次电价。

2016年全国光伏发电上网电价表单位:元/千瓦时(含税)注:1. 2016年1月1日以后备案并纳入年度规模管理的光伏发电项目,执行2016年光伏发电上网标杆电价,2016年之前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日之前机组仍未全部投运的,执行2016年上网标杆电价。

陆上风电项目标杆电价投资收益论文摘要:风电项目的开发受到许多因素影响,如风资源、电网接入、设备质量、场址条件、环境的协调、财税价格政策等。

风电项目投资单位应密切关注国家有关政策,重视风电投资的有关技术经济问题,加强风电项目的建设运营管理,理性对待投资风险,实现风电项目投资由规模向效益的转变,推动我国风电可持续发展。

1、引言风能资源是清洁的可再生能源,风力发电是新能源领域中技术成熟、最具规模开发条件和商业化发展前景的发电方式之一。

近年来,世界风电装机容量以年均30%以上的速度快速增长,风电技术不断升级,单机容量不断增加,发电成本大幅降低。

在国家新能源政策的推动下,我国风电行业发展迅速,国内风电装机容量以年均近100%的速度增长,远超过世界水平。

随着风电装机规模的快速发展,风电设备价格也不断下降,目前国家宏观管理部门对风电行业强化了调控与监管,出台了一系列政策法规,这对风电发展及项目投资的经济性产生一定的影响。

基于公开数据,本文估算了2013年我国陆上风电项目造价情况,对现行陆上风电标杆电价机制下的风电投资收益及其主要影响因素进行了简单分析。

2、标杆电价下陆上风电项目投资收益测算及分析近两年我国新核准的风电项目按容量加权平均单位动态投资约9700元/kw,粗略统计新疆、甘肃、蒙东、蒙西、河北、吉林、辽宁、黑龙江、宁夏等“三北”地区及山东和江苏等沿海11个地区约200余个风电场项目单位动态投资得出, 2012年风电场项目按容量加权平均单位动态投资为8900~10367元/kW,其他省份平均单位动态投资约为10100元/kW。

国家可再生能源信息管理中心《2013年度中国风电建设统计评价报告》显示:我国风电场造价呈逐年下降趋势,2012年概算单位造价9036元/千瓦,决算单位造价7958元/千瓦。

2.1测算基本假设及主要参数假定基本假设:假设风电装机容量5 MW,项目计算期26年,其中建设期1年,运营期25年。

北京阶梯电价标准2015年最新

第一档电量:不超过2刊千瓦时的电量,电价标准维持现价不变;对城乡“低保户”和农村“五保户’,设置每户每月15千瓦时的免费用电量。

第二档电量:241一400千瓦时之间的电量,电价标准比第一档电价提高0.05元/千瓦时。

第三档电量:超过400千瓦时的电量,电价标准比第一档电价提高0.3元/千瓦时。

北京阶梯电价实施方式

以日历年(每年1月1日至12月31日)为周期执行居民阶梯电价,即:一户居民用户全年不超过2880千瓦时(240千瓦时×12个月)的电量,执行第一档电价标准;全年在2881千瓦时至4800千瓦时(400千瓦时×12个月)之间的电量,执行第二档电价标准;全年超过4800千瓦时的电量,执行第三档电价标准。

居民阶梯电价自2012年7月1日开始执行,2012年的居民阶梯电量按6个月的分档电量计算。

即一户居民用户2012年下半年不超过1440千瓦时(240千瓦时×6个月)的电量,执行第一档电价标准;下半年在1441千瓦时至2400千瓦时(400千瓦时×6个月)之间的电量,执行第二档电价标准;下半年超过2400千瓦时的电量,执行第三档电价标准。

由于用户新报装用电、改变用电类别、过户、更换不同结算方式表计等情况后,实际用电天数不足一年的,按该月至年底的月数计算的分档电量标准执行阶梯电价,不足一个月的按一个月计算。

附件1

全国陆上风力发电上网标杆电价表

单位:元/千瓦时(含税)

资源区

陆上风电标杆上网电价

各资源区所包括的地区2016年2018年

Ⅰ类资源区0.470.44内蒙古自治区除赤峰市、通辽市、兴安盟、呼伦贝尔市以外其他地区;新疆维吾尔自治区乌鲁木齐市、伊犁哈萨克族自治州、克拉玛依市、石河子市

Ⅱ类资源区0.500.47河北省张家口市、承德市;内蒙古自治区赤峰市、通辽市、兴安盟、呼伦贝尔市;甘肃省嘉峪关市、酒泉市

Ⅲ类资源区0.540.51吉林省白城市、松原市;黑龙江省鸡西市、双鸭山市、七台河市、绥化市、伊春市,大兴安岭地区;甘肃省除嘉峪关市、酒泉市以外其他地区;新疆维吾尔自治区除乌鲁木齐市、伊犁哈萨克族自治州、克拉玛依市、石河子市以外其他地区;宁夏回族自治区

Ⅳ类资源区0.600.58除Ⅰ类、Ⅱ类、Ⅲ类资源区以外的其他地区

注:1、2016年、2018年等年份1月1日以后核准的陆上风电项目分别执行2016年、2018年的上网标杆电价。

2年核准期内未开工建设的项目不得执行该核准期对应的标杆电价。

2016年前核准的陆上风电项目但于2017年底前仍未开工建设的,执行2016年上网标杆电价。

2、2018年前如投资运行成本发生较大变化,国家可根据实际情况调整上述标杆电价。