基础会计-财务报表PPT课件

- 格式:ppt

- 大小:287.00 KB

- 文档页数:10

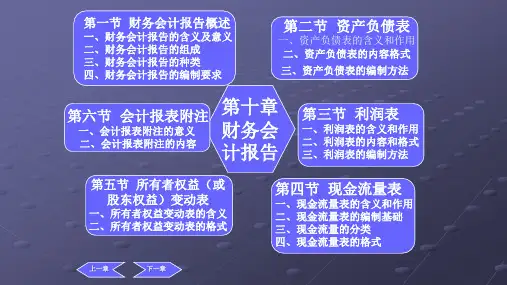

财务报表分析培训PPT课件contents •财务报表基础知识•资产负债表分析•利润表分析•现金流量表分析•财务比率分析•财务综合分析目录财务报表基础知识01CATALOGUE附注对财务报表中列示项目所作的进一步说明,以及未能在报表中列示项目的说明。

反映企业所有者权益各组成部分当期增减变动情况。

现金流量表反映企业在一定会计期间现金和现金等价物的流入和流出。

资产负债表反映企业在某一特定日期的财务状况,包括资产、负债和所有者权益。

利润表反映企业在一定会计期间的经营成果,包括收入、费用和利润。

财务报表的构成真实性原则完整性原则及时性原则一致性原则财务报表必须真实反映企业的财务状况、经营成果和现金流量。

财务报表应当及时编制,以便报表使用者及时了解企业的财务状况、经营成果和现金流量。

财务报表应当反映企业经济活动的全貌,全面反映企业的财务状况、经营成果和现金流量。

财务报表的编制方法和会计政策应当保持一致性,以便报表使用者对不同期间的报表进行比较和分析。

通过比较不同期间的财务报表数据,揭示企业财务状况、经营成果和现金流量的变化趋势。

比较分析法通过计算各种财务比率,如流动比率、速动比率、资产负债率等,评估企业的偿债能力、营运能力和盈利能力。

比率分析法通过对连续数期的财务报表数据进行比较和分析,预测企业未来的发展趋势。

趋势分析法通过分析影响企业财务状况、经营成果和现金流量的各种因素,揭示企业财务状况和经营成果变动的原因。

因素分析法资产负债表分析02CATALOGUE流动资产分析包括现金、应收账款、存货等,反映企业短期偿债能力和营运能力。

非流动资产分析包括固定资产、无形资产等,反映企业长期投资和发展潜力。

资产结构合理性评估通过各项资产占比和变动趋势,评估资产结构是否合理。

流动负债分析包括短期借款、应付账款等,反映企业短期偿债压力和资金周转情况。

长期负债分析包括长期借款、应付债券等,反映企业长期偿债能力和资本结构。

负债结构合理性评估通过各项负债占比和变动趋势,评估负债结构是否合理。

会计定义及职能会计定义会计职能会计要素与会计等式会计要素会计等式会计核算基本前提和原则会计核算基本前提会计核算基本前提包括会计主体、持续经营、会计分期和货币计量。

这些前提是进行会计核算的基础和条件。

会计核算原则会计核算原则包括客观性原则、相关性原则、一贯性原则、可比性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、历史成本原则、划分收益性支出与资本性支出原则、谨慎性原则和重要性原则。

这些原则是保证会计信息质量的基础。

会计信息质量要求可靠性相关性可理解性可比性账户设置原则账户分类账户结构与内容030201账户设置及分类复式记账法原理及应用复式记账法原理以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要在两个或两个以上相互联系的账户中进行等额登记。

复式记账法应用在企业经营活动中,通过复式记账法全面、系统地反映各项经济业务引起的会计要素的增减变化及其结果。

复式记账法优点可以全面、清晰地反映出经济业务的来龙去脉,便于检查账户记录的正确性和完整性。

借贷记账法操作规则借贷记账法概念01借贷记账法规则02借贷记账法应用举例03账户对应关系与调整账户对应关系账户调整原则账户调整方法借款的核算掌握企业借款的种类、借款利息的计算以及借款的账务处理。

企业资本金的构成了解企业资本金的来源和构成,包括实收资本、资本公积等。

发行债券的核算了解企业发行债券的流程、债券的计价以及债券利息的摊销等。

材料的采购成本材料按实际成本计价核算材料按计划成本计价核算生产成本的核算生产费用的分类掌握生产成本的核算方法,包括生产费用的归集与分配、完工产品与在产品成本的划分等。

制造费用的核算1 2 3销售收入的确认与计量销售成本的核算销售费用的核算利润形成与分配核算利润的构成了解利润的构成,包括营业利润、利润总额和净利润等。

利润分配的核算掌握利润分配的核算方法,包括利润分配的顺序、盈余公积的提取、股利分配等。

未分配利润的核算了解未分配利润的核算方法,包括未分配利润的用途与账务处理等。