电子旅行支票介绍及案例设计

- 格式:docx

- 大小:28.65 KB

- 文档页数:5

旅行支票业务旅行支票是由一些大银行、大旅行公司发行的固定票面金额、专供旅行者使用的一种定额票据。

它与一般的银行汇票、支票不同之处在于旅行支票没有指定的付款人和付款地点,一般不受日期、地区限制。

购买旅行支票时,购买人要当着出售银行的面,在支票上初签。

兑付时,持票人要当着付款代理人的面,在上面复签,经代理人核对初签、复签相符后即行付款。

旅行支票基本当事人有出票人、售票人、购票人。

出票人是旅行支票的发行机构,售票人是代售银行,购票人是购买旅行支票的客户。

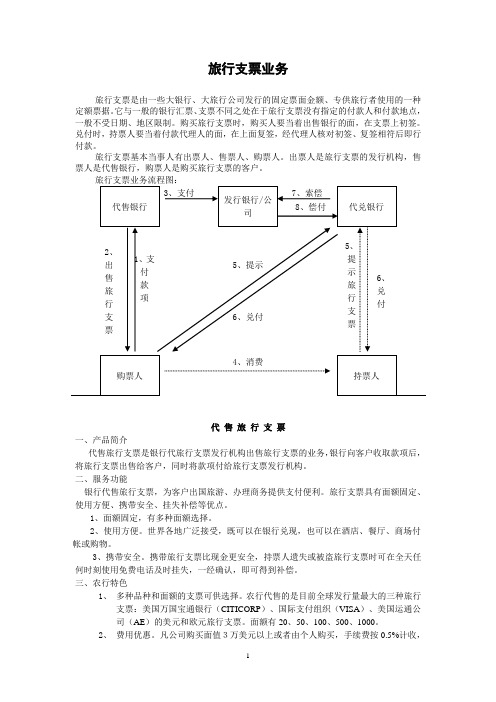

4、消费代 售 旅 行 支 票一、产品简介代售旅行支票是银行代旅行支票发行机构出售旅行支票的业务,银行向客户收取款项后,将旅行支票出售给客户,同时将款项付给旅行支票发行机构。

二、服务功能银行代售旅行支票,为客户出国旅游、办理商务提供支付便利。

旅行支票具有面额固定、使用方便、携带安全、挂失补偿等优点。

1、面额固定,有多种面额选择。

2、使用方便。

世界各地广泛接受,既可以在银行兑现,也可以在酒店、餐厅、商场付帐或购物。

3、携带安全。

携带旅行支票比现金更安全,持票人遗失或被盗旅行支票时可在全天任何时刻使用免费电话及时挂失,一经确认,即可得到补偿。

三、农行特色1、 多种品种和面额的支票可供选择。

农行代售的是目前全球发行量最大的三种旅行支票:美国万国宝通银行(CITICORP )、国际支付组织(VISA )、美国运通公司(AE )的美元和欧元旅行支票。

面额有20、50、100、500、1000。

2、 费用优惠。

凡公司购买面值3万美元以上或者由个人购买,手续费按0.5%计收,用现钞购买时,免收手续费。

四、适用对象个人客户、公司客户五、银行收益按旅行支票面值收取1%的手续费,如用现钞购买,免收手续费,但可赚取钞买汇卖的差价。

六、银行风险银行风险主要是内部控制风险。

向旅行支票发行机构领回的空白支票等同现金,如若丢失,不能挂失、止付,必须赔偿。

应把旅行支票视同现金入库,由出纳部门按现金管理规定妥善保管。

![4.3.3 电子支票_电子商务基础(第3版)_[共2页]](https://img.taocdn.com/s1/m/56b79898fe4733687f21aa85.png)

课题四电子商务支付具有信息存储、安全密码锁等功能,可以配合SET或SSL使用,安全可靠。

SET非常好地解决了智能卡与电子商务的结合,用智能卡内存放的证书进行持卡人身份认证,客户在网上购物时可进行数字签名。

(2)数字文件类电子现金这是一种需要软件支持的电子现金支付方式。

它用一系列的加密序列数的电脑磁盘数据文件来代表现实中各种金额的纸币或辅币进行网上支付,具有多用途、使用灵活、匿名和快速简便等特点。

基于安全使用的考虑,客户、商家和电子现金发行机构之间交换金融申请都有不同类型的协议,每个协议由服务器上的电子现金支付系统和客户端的电子钱包软件执行。

因为数字文件电子现金容易被复制重复使用,所以要想保证电子现金的稀缺性和防伪性,电子现金的发行机构就必须采用安全技术措施使得任何其他个人或组织都无法制造(或复制)出这种数字信息文件。

数字文件类电子现金的真伪识别和重复使用识别需要银行的在线参与,因此就削弱了它的离线处理特性。

上述两种形式的电子现金各有利弊。

就使用的便利性而言,智能卡类电子现金利用一张薄薄的塑料卡为载体,携带十分方便,但必须使用专用设备进行读写,在网络化过程中相对复杂一些。

数字文件类电子现金保存在电脑磁盘等存储介质中,携带不便,但在网络流通和传递中又非常方便,而且电脑比专用读卡器普及率高得多。

就安全水平而言,智能卡类电子现金比数字文件类电子现金有更高的耐窜改特征,但智能卡内嵌微处理器计算能力较弱,难以进行高强度的加密处理,达不到高度的逻辑安全性。

在实践中,许多数字文件类电子现金系统在向IC卡方向发展,而智能卡类现金系统也在向网络化方向发展。

3.电子现金的网上支付流程以下以网络化的智能卡电子现金的网上支付为例来介绍电子现金支付的业务流程。

①客户用现金或银行存款申请兑换电子现金。

电子现金的发行机构将同等金额的货币输入客户的计算机或智能卡。

客户端计算机上安装的电子钱包是管理电子现金的软件。

②客户进行网上购物,用电子现金支付货款转到商家的电子钱包中。

![电子支票_电子商务基础与应用_[共2页]](https://img.taocdn.com/s1/m/c6744aae168884868662d640.png)

电子商务基础与应用118货币服务器来验证和管理电子现金,其中电子交易的安全性得到保证。

(3)Mondex()。

欧洲使用的以智能卡为电子钱包的电子现金系统。

可以应用于多种用途,具有信息存储、电子钱包、安全密码锁等功能,可保证安全可靠。

三、电子支票1.电子支票概述电子支票(Electronic Check,eCheck)是由FSTC 倡导,以一种纸基支票的电子替代品而存在的;是设计来吸引不想使用现金,而宁可使用信用方式的个人客户和公司。

它借鉴纸张支票转移支付的优点,利用电子传递将钱款从一个账户转移到另一个账户的电子付款形式,它采用电子方式呈现,使用数字签名为背书,使用数字证书来验证付款者、付款银行和银行账号,其安全认证是由公开密钥算法的电子签名来完成的。

电子支票既适合个人付款,也适合企业之间的大额付款。

常用的电子支票系统有:成立于1993年的金融服务技术联合会的FSTC 电子支票系统(Financial Services Technology Consortium,FSTC)和美国匹兹堡的卡耐基·梅隆(Carnegie Mellon)大学开发的用于销售信息产品的Net Bill 电子支票系统。

2.电子支票的特点银行专用网上的电子资金传输是从20世纪60年代开始使用的。

现代的电子支票系统或电子资金传输主要是将操作移到了Internet 公用网上。

电子支票方式的付款可以脱离现金和纸张进行,使用这种方式有如下特点:节省时间、减少纸张传递费用、没有退票、灵活性强、交易速度大大加快等。

电子支票传输系统目前一般是专用网络系统,国际金融机构通过自己的专用网络、设备、软件及一套完整的用户识别、标准报文、数据验证等规范化协议完成数据传输,从而控制安全性。

3.使用电子支票的基本流程电子支票的基本流程如图5-11所示。

图5-11使用电子支票的基本流程图(1)客户到银行开设支票存款账户,存入存款,申请电子支票的使用权;(2)客户开户行审核申请人资信情况,决定是否给予使用电子支票的权利;(3)顾客网上购物,填写订单完毕,使用电子支票生成器和开户行发放的授权证明文件生成此笔支付的电子支票,一同发往商家;(4)商家将电子支票信息通过支付网关发往收单行请求验证,收单行将通过银行专用网。

电子旅行支票

一、业务简介:

万事达电子旅行支票是纸质旅行支票的升级产品,客户在银行柜台将外汇存入电子旅支中,即可携带到中国大陆以外210 个国家及地区的商户和ATM机使用。

即买即得!不需要客户任何信用记录!目前支持美元、欧元、英镑三个币种,有效期为自制作日起5年,到期免费更换。

充值额度高,尽情Shopping!本产品有便捷、安全、可接受度高的特点。

二、适用客户:出国旅游、留学、移民以及商务考察的客户

三、产品优势:

1、便捷性

①即买即得。

通常来说,申请信用卡一般需要一周到两周的时间,而电子旅行支票只需要到指定的代理网点申请办理就可以开通,存入资金后即可使用

②可持有多张同一币种或不同币种电子旅支。

(需在额度范围内且符合外管规定)

③回国后可结清余额或留作下次出国使用,有效期为印制起5年

④可直接在全球210个国家及地区超过3000万家万事达卡商户消费,全球210个国家及地区超过百万台ATM机上使用

⑤万事达电子旅支全球客服热线提供7X24小时客户服务

2、安全性

①无需随身携带大量现金,十分安全

②不与银行账户关联,主要采用PIN码来进行信息的确认

③密码和签名双重保护

④遗失或被盗后可立即挂失,并免费补领新卡。

在电子旅行支票的申领时,除了主卡外,你还可以免费申请一张备用卡。

备用卡拥有不同的卡号,在你的卡片遗失或是被盗后,可以通过电子旅行支票机构的服务电话冻结主卡,并激活备用卡来进行使用。

此外,使用者还可以通过紧急补发或是紧急援助来获得临时的资金支持,而紧急服务是免费的

⑤可在网站随时查询余额及交易记录

⑥支付额度高于普通信用卡。

特别是在海外支付学费、购买奢侈品等,额度较高的电子旅行支票使用起来更加方便。

⑦对公司安排差旅费也有帮助。

如员工到海外出差,可以使用电子旅行支票来进行费用的控制和管理。

3、手续费

ATM取现手续费仅为1%,不收取年费,外币卡币种与当地货币不一致时,货币转换手续费为1.5%

四、使用情况

随着境外出游、出差、求学人数的增加,境外的支付需求也不断上升。

最近,多家银行都与海外机构推出了电子旅行支票的服务,并有不少优惠活动推出。

我们可以把电子旅行支票理解为一种预付卡产品,在电子卡上拥有发行机构或是合作机构的标识,如运通、MASTER、VISA等等。

因此当我们在境外旅游或是出差时,可以方便地在使用到它们的网络。

如可以在具有发卡机构及合作机构标识的POS终端上进行刷卡消费,同样地,我们也可以在拥有标识的ATM机上进行提现。

而且,电子旅行支票支持充值,账户内的资金永久有效,而且你可以向电子旅行支票账户中充值继续使用。

因此,电子旅行支票已经成为了旅行支票的升级版本,不可或缺。

五、其他资料:

1、可选的电子旅行支票品牌:

通济隆全球及金融服务有限公司发行的THOMAS COOK万事达卡品牌旅行支票和国际支付VISA品牌旅行支票。

主要币种:美元、日圆、英镑、加拿大元、澳大利亚元、欧元

美国运通国际股份有限公司发行的AMERICAN EXPRESS旅行支票。

主要币种:美元、日圆、加拿大元、澳大利亚元、英镑、欧元

日本住友银行发行的日圆及美元旅行支票

附旅行支票客户咨询/服务电话一览表

2、优惠商户

近期,多家银行开展了电子旅行支票的销售,并推出了新的优惠活动。

运通“易世通”电子支票

①中国工商银行在北京、上海、广州开设有运通“易世通”电子支票的服务网点。

该电子支票为具有充值功能的支付产品,可在中国大陆地区以外的全球各地接受美国运通卡的地点使用,包括在几百万家商户消费或在自动柜员机上提取现金。

此外,该电子旅行支票还可用于中国大陆境外的商户邮购、电话或网络购买商品②全国范围内600多个中国光大银行营业网点可购买美国运通易世通电子旅行支票。

即日起至2013年4月30日,凡首次购买达2000(美元/英镑/欧元),即赠20(美元/英镑/欧元);此外,从即日起至2013年6月30日,凡在光大银行购买美国运通电子旅行支票,还可享受购买“零手续费”的优惠。

通济隆“现金护照”

——在中国银行、浦发银行、江苏银行、北京农商行的网点销售,一些网点设有购买优惠的活动。

①中国银行。

这也是通济隆公司携手中国银行和万事达卡联合推出的国内首张带有MasterCard 万事达卡标识的电子旅行支票。

此次面市的通济隆现金护照是专为满足本地人士境外旅行及留学时的消费需求而精心打造。

现金护照上市期间,申购客户还将享受到通济隆公司特别呈上的额外加赠惊喜礼遇。

②浦发银行

为满足亚运金融服务期间多样化的支付结算需求,给参赛运动员和境外游客在亚运城市的工作和生活提供“便利、周到、优质、高效”的金融服务,日前,浦发银行与美国运通公司联手推出了“旅行支票”。

值得一提的是,为加快业务处理流程,浦发银行还设立了旅行支票绿色通道。

出国旅行的国际化支付工具登陆国内——旅行支票——万事达电子旅行支票登录中国,即日起在浦发银行网点可购买万事达电子旅行支票,并可办理充值。

5月31日前,还可参加由万事达国际卡组织提供的“充2000加送5,充5000

送加15”活动。

③江苏银行。

江苏银行是省内首家向市场推广旅行支票业务的城市商业银行,在北京、上海、深圳、杭州以及省内除徐州、淮安外的各地市均有网点开办该项业务。

开办初期,促销活动也正在火热进行中,现在购买万事达电子旅行支票,即可享受免充值手续费、充值返现和小礼品赠送等多重礼遇。

④北京农商行。

3月底前购买电子旅行支票的客户,凡充值 3000美元(含)以上,现金加赠10美元;5000美元(含)以上,现金加赠30美元;10000美元(含)以上,现金加赠50美元。

如:购买10000美元+50美元(赠)=10050美元;前100名购买电子旅行支票的客户将获赠精美礼品。

2、使用国家

美国运通旅行支票在全球范围有效,美国运通旅行支票在全世界广受欢迎,有多种面额及币别可供使用,在银行、酒店、外币兑换处、美国运通旅游服务处皆可兑现,假如你在美国,大多数的银行、酒店、商店及餐厅都可以接受美国运通旅行支票。

但美国运通旅行支票禁止在下列国家销售或使用其产品或任何与其产品相关的服务:缅甸、古巴、伊朗和苏丹。

全球汇兑领先机构通济隆(Travelex)的客户在出境前充入计划开支,便可随时在境外两千九百余万家带有万事达卡标识的商户进行消费支付,亦可在境外超过百万台带有MasterCard 万事达卡标识的自动取款机上提取当地货币。

五、案例设计

小林和家人过两天准备去法国旅游,为了便于在国外购物消费,朋友建议他购买通济隆公司携手万事达卡联合推出的带有MasterCard 万事达卡标识的电子旅行支票。

小林接受了朋友的建议,隔天便去银行办理了电子旅支业务,即买即得,而且其需要任何信用记录,且充值额度高。

有了这张电子旅行支票,小林省去了随时携带现金的苦差事,该支票不与银行账户关联,且拥有密码和签名双重保护,可随时查询余额、交易历史和修改密码等,十分安全。

在法国前几天的购物之旅让小林一家十分欣慰,电子旅行支票支持多币种交易、在有效期内可反复充值,可直接在全球210个国家及地区超过3000万家万事达卡商户消费,全球210个国家及地区超过百万台ATM机上使用,手续费也比较低。

回国的前一天,小林不慎丢失了这张电子旅行支票,但很快就通过服务电话激活了之前免费申请的备用卡使用,期间也曾使用免费紧急援助获得过临时资金支持,并很快地补领了新卡,没让这掉卡的插曲影响到旅游的心情。

让小林颇感满意的还有,该电子旅行支票还提供全球7*24客户服务,十分贴心。