2020中国商业地产发展白皮书-中指-2020.7-38页(1)

- 格式:pdf

- 大小:2.00 MB

- 文档页数:38

2021年商业地产白皮书前言 (1)一、市场表现:需求回暖,商业地产市场稳步复苏 (2)1. 商业地产新房市场:1-5月全国商办新房开发投资额同比增长6.1%,销售面积同比增长8.8%,新开工面积同比下降11.2% (2)2. 商业地产大宗交易:经济向好,需求释放,大宗交易市场升温 (6)3. 商业地产租赁市场:需求回暖带动百MALL商铺租金环比上涨0.31%,写字楼租金环比微跌0.10%,TMT、金融、专业服务行业持续引领写字楼租赁需求 (8)4. 商办土地市场:上半年推出成交面积同比均下降,楼面价同比上涨9.0% (12)二、企业表现:聚焦核心城市,加快轻资产与数字化运营,融资渠道有望拓宽 (14)1. 企业投资聚焦城市群核心一二线城市,并密切关注具备消费需求空间的三四线城市 (14)2. 轻资产及数字化成为企业商业运营转型的重要方向 (17)3. 资产证券化拓宽企业融资渠道,商业地产REITs备受关注 (18)三、趋势展望:体验式商业与数字化赋能,寻找商业地产运营价值新范式 (21)1. 围绕“Z世代”消费需求,商业地产新业态新模式不断涌现 (21)2. 体验式商业成为购物中心发展热点,赋能商业地产发展新变革 (22)3. 数字化赋能商业地产,催生数字时代商业地产的运营新范式 (23)结语 (27)专题一:商业地产运营标杆企业及项目发展分析 (28)专题二:写字楼运营服务加强,业态更加灵活多元 (32)20202021ZTMT2021202120211-525.7%4.3%1.1-56.1%8.8%11.2%2016-20211-5CREIS120211-567996.1%1+0%5%10%15%20%25%20201-514.0% 1.412.6%20211-5689311.2%9.2%201620211-520211-538028.8% 20201-57.2% 5.7%1.5120211-56.1%7.7%8.6%2010-20211-5CREIS20211-545916.1%20191.3%20211-415%33.6%1-450%20%-20%-10%0%10%20%30%40% 050001000015000200002010201120122013201420152016201720182019202021:1-5亿元2010-20211-5CREIS20211-551607.7%201922.6%()20211-530%227%158.1%2010-20211-5CREIS20211-527898.2%201915.3%()90.2%42.4%14.1%9.8%9.1%-20%-10%0%10%20%30%40%50%50001000015000200002500030000201020112012201320142015201620172018201920202021:1~5-20%-10%0%10%20%30%40%2000400060008000100001200014000201020112012201320142015201620172018201920202021:1~521-56.2%20.2%10.5%2010-20211-5CREIS2010202020205.4%2019 2.620211-522086.2%20211-437.3%16.0%20211-473.6123.3%30.7%22.4%16.2%2010-20211-5CREIS20211-5173320.2%201929.3%()20211-5-20%-10%0%10%20%30%40%50%02000400060008000100002010201120122013201420152016201720182019202021:1-5亿元-30%-20%-10%0%10%20%30%40%50%10002000300040005000600070008000201020112012201320142015201620172018201920202021:1~589.8%81.1%71.8%34.3339.3%241.566.9%2010-20211-5CREIS20211-5101310.5%201919.0%()10068.6% 6.3%21.3%7.5%40-6048.2%35.7%2.20213D 2021312.0218DD-20%-10%0%10%20%30%40% 010002000300040005000201020112012201320142015201620172018201920202021:1~520211-6CREIS2021CREIS90157063.7%27.7%2021327.3520201150202020213.MALL0.31%0.10%TMT12021202010024.90//0.24%100MALL26.84//0.31%20212021MALL201968.7%56.8%2019CREIS20202592021600APP随着国民经济持续稳定恢复,促进消费的政策不断发力,居民消费需求稳步释放,商业地产市场稳定恢复。

2020中国商业地产发展白皮书目录前言 (1)1、市场表现:受疫情冲击,商业地产市场承压 (2)1.1 商业地产新房市场:受疫情影响,2020年1-5月全国销售面积同比下降23.1%,新开工面积同比下降14.8%,市场整体承压 (2)1.2 商业地产租赁市场:市场需求下降,2020年上半年百MALL商铺租金环比下跌1.09%,写字楼租金累计下跌2.38% (6)1.3 商办土地市场:推出面积上升而成交面积下降,楼面价上涨 (6)2、企业表现:聚焦核心城市、创新商业场景,资本并购与整合推动规模提升 (10)2.1 聚焦核心城市,挖掘潜力区域 (10)2.2 场景创新带动购物中心复苏,消费零距离与社群营销推动社区商业价值提升 (13)2.3 积极拓展融资渠道,资产证券化不断推进 (16)2.4 疫情影响下,收并购行为提高行业集中度 (19)3、趋势展望:线上线下融合发展,数字化与精细化运营推动转型升级 (21)3.1 线上线下融合发展,消费新需求推动业态及品牌升级 (21)3.2 数字化推动智能转型,5G助力构建智慧商业 (24)3.3 绿色与科技助力打造健康空间,轻资产输出与精细化运营推动联合办公升级 (28)结语 (32)专题一:商业地产运营标杆企业及项目发展分析 (33)专题二:商业地产新兴商圈发展分析 (36)2020中国商业地产发展白皮书前言2020年,突如其来的新冠肺炎疫情对国内经济发展造成明显冲击,同时疫情在国际多点爆发,外部的不确定性风险加剧了我国宏观经济的下行压力。

受经济环境变化影响,商业地产运行面临挑战。

当前新冠肺炎疫情的负面影响仍未消除,但国家积极出台各项扶持政策协助企业度过难关。

随着复工复产的不断推进,市场活力逐步恢复,经济长期向好趋势没有改变。

在存量时代,运营为王,商业地产正面临着新的行业发展格局。

2020年商业地产企业持续聚焦核心城市,并挖掘三四线潜力区域;借助新媒体平台进行消费场景创新,通过直播经济与夜间经济带动购物中心复苏。

多角度分析中国商业地产发展所受影响因素提示:导读:商业房地产也就经商所用的地产行业,它与住宅房地产、工业地产具有非常明显的区别。

近些年来,国家为促进经济发展提出了众多的优惠政策,各种行业产业遍地开花,形成了经济大发展的全新态势,各种餐饮、娱乐、批发零售等行业的兴起加大了对于商业地产的需求量。

商业房地产的经济发展本应成为我国整体国民经济发展中重要的组成部分,然而目前,该行业的发展受到多方面因素的掣肘,导致行业发展中问题不断,因此对这些影响因素进行深入的研究分析具有非常重要的意义。

导读:商业房地产也就经商所用的地产行业,它与住宅房地产、工业地产具有非常明显的区别。

近些年来,国家为促进经济发展提出了众多的优惠政策,各种行业产业遍地开花,形成了经济大发展的全新态势,各种餐饮、娱乐、批发零售等行业的兴起加大了对于商业地产的需求量。

商业房地产的经济发展本应成为我国整体国民经济发展中重要的组成部分,然而目前,该行业的发展受到多方面因素的掣肘,导致行业发展中问题不断,因此对这些影响因素进行深入的研究分析具有非常重要的意义。

参考:中国商业地产市场竞争现状及未来五年盈利空间预测报告。

商业房地产也就经商所用的地产行业,它与住宅房地产、工业地产具有非常明显的区别。

近些年来,国家为促进经济发展提出了众多的优惠政策,各种行业产业遍地开花,形成了经济大发展的全新态势,各种餐饮、娱乐、批发零售等行业的兴起加大了对于商业地产的需求量。

商业房地产的经济发展本应成为我国整体国民经济发展中重要的组成部分,然而目前,该行业的发展受到多方面因素的掣肘,导致行业发展中问题不断,因此对这些影响因素进行深入的研究分析具有非常重要的意义。

影响商业地产的因素是多方面的,评价商业地产发展的好坏应该从多个角度入手,在市场经济发展的影响下,商业地产的发展受到内部因素与外部因素的双重影响。

一、商业地产的模式商业地产的经营模式是影响地产收益的一项重要因素。

目前所说的商业地产经营模式主要包括三种类型,即只出租不出售、单纯出售以及售租混合模式。

北京商业地产白皮书1前言随着中国经济日益繁荣发展,消费文化日趋多元化,定向消费市场的潜力巨大。

精品百货和主题商场的发展保持着平稳增长态势,社区商业也渐露锋芒。

近年来,国内高收入阶层数量显著增加,居民消费观念日趋成熟,现有的商业物业市场日显匮乏。

借此东风,越来越多的住宅开发企业也开始了商业地产的开发工作,但由于专业商业开发知识的匮乏,众多房地产专业人士意识到,要成为这场激烈的竞争中最后的生存者,就必须直面市场规则的改变,积极做好应对准备。

商业地产是房地产市场发展到一定阶段的产物,以商业运营为主体,地产开发为依托的一种开发经营模式,是房地产行业的一个重要分支,它的运作过程相对与房地产开发是比较复杂的。

一些市场嗅觉度敏锐、有创新意识的地产商较早转行,涉足商业地产领域。

随后而来的,是相当一批地产商,其中多为有实力的品牌地产商,纷纷从住宅地产开发转做商业地产开发。

一时间,商业地产投资滚滚而来,大型商业设施八面开花,导致商业地产市场出现局部投资过热的不良势头。

伟业商业作为专业的商业房地产、商业营销策划顾问公司,具备国内最强的系统营销策划模式和丰富的操作经验。

作为业内的资深专家,凭着多年来对近百个商业项目的成功操作经验,伟业商业对北京以及其他特性化的商业发展城市一直保持着高度的关注,并进行着深入的研究。

为了让中国商业地产更加协调稳步的发展。

使开发商、投资者更加了解其商业发展特性所在。

我司现将2002——2005年北京商业发展各项数据及特性分析公布如下。

第一部分:分析目的和原因商业房地产作业房地产市场重要的组成部分,在现今的市场地位愈加重要,随着市场扩大,商业市场的发展,激烈的竞争,商业市场愈发受到如发展商、零售企业、投资者、各专业公司以及对行业密切关注的相关人士及团体的重视。

分析商业房地产行业的现状,预测出北京市商业地产06年发展的趋势,总结行业的发展规律,从而对商业项目的开发作出前置性的预测,对项目的操作作出应有的指导意义,是对行业研究的意义所在,这也是此次白皮书发表的初衷。

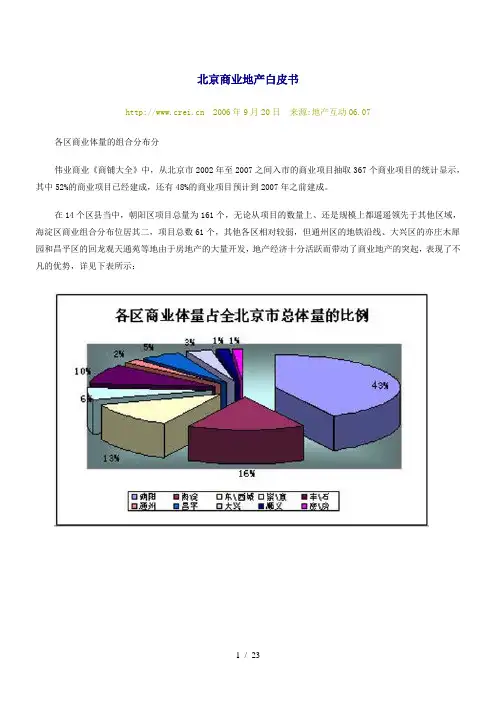

北京商业地产白皮书 2006年9月20日来源:地产互动06.07各区商业体量的组合分布分伟业商业《商铺大全》中,从北京市2002年至2007之间入市的商业项目抽取367个商业项目的统计显示,其中52%的商业项目已经建成,还有48%的商业项目预计到2007年之前建成。

在14个区县当中,朝阳区项目总量为161个,无论从项目的数量上、还是规模上都遥遥领先于其他区域,海淀区商业组合分布位居其二,项目总数61个,其他各区相对较弱,但通州区的地铁沿线、大兴区的亦庄木犀园和昌平区的回龙观天通苑等地由于房地产的大量开发,地产经济十分活跃而带动了商业地产的突起,表现了不凡的优势,详见下表所示:由各区新增商业体量统计表可以看出,北京市未来新增的商业体量,1万以下的社区型商业总计有155个,1-5万的区级商业128 个,5万以上的大型超大型商业分别是36个和18个,可以看出社区型商业和区级商业的供应数量相差不大,集中显示中小体量的商业占主导地位。

朝阳区朝阳区161个项目,无论从项目的数量上、还是规模占比重最大,1万平米以下和1-5万平米的体量分别占到了43%和41%,而10万平米以上的超大型商业朝阳区有9个,商业面积至少有90万平米,是北京市拥有大型商业最多的一个区。

朝阳区各体量之间的面积比例如下:由以下图表可以看出:朝阳区10万平米以上的商业面积在北京市占到9个,未来三年大型的商业规模在朝阳地区表现较为突出;1万平米以下的商业体量占整个朝阳区的43%,1-5万平米的占41%,表明朝阳区未来的商业布局无论是在社区级商业还是区级商业发展方面都较均衡,由于CBD经济的超速发展也带动了本区域的商业发展极为活跃。

海淀区海淀区商业发展次于朝阳区位居第二,未来新增数量61个, 1万平米以下的商业数量占57%,共有33个,1-5万平米的商业项目18个。

透过以下分析可以看出:海淀区1万平米以下的商业项目比重较大,社区商业占主导地位;已经于2004年开业的金源时代购物中心位于北京海淀区中部西三环和西四环之间的远大路,号称世界最大的MALL——68万平方米(拥有1万个停车位,200多部电梯)的金源时代购物中心的核心部分,成为北京第一大SHOPPING MALL,目前主力店主要有燕莎友谊百货、贵友百货等,并与金源时代购物中心内的易初莲花、居然之家、星美影院、汽车城、姜仔鸭美食广场、溜冰场、纸老虎文化广场及方特乐园等相连。

综述有一种力量,叫专业的力量。

专业的价值,就在于化解不确定性所带来的恐慌和风险,提供相对确定的方向和路线图,提振信心,笃定前行,危中取机。

每一个行业焦点,我们都曾冷静思考,呐喊发声:2018年8月,当中美贸易战硝烟四起,市场极度悲观时,我们提出贸易战只是扰动因素,要保持战略定力,前瞻性指出投资窗口期已经来临……2019年9月,在市场极度担忧行业拐点已经到来时,我们坚定认为地产尚未到顶,2019年销售额不可能比2018年低……2020年3月,在美股大跌金融危机言论甚嚣尘上时,我们沉着指出全球金融危机概率低,A股已处于底部区域,要加大A股配置…………今天,我们同样分享对于这个行业的看法。

对于房地产行业,我们有三个基本的判断:第一,中国房地产当前仍是增量主导的市场,尽管行业增速放缓,但总量还未到顶。

未来10-15年仍是房企战略发展机遇期,夯实主业仍是不变的主题。

未来要么出众,要么出局,行业加速集中,内生能力驱动盈利到达新峰值。

随着科技作为“新基建”,后疫情时代叠加美好生活,房地产全价值生态链正在被重构。

第二,中国房地产目前也正处于从增量市场到存量市场的转轨期,城市更新必将大行其道,成为新的诺亚方舟。

工改新元年、政策频出,推动产业升级;城市更新走向城市更新+,多样化政策组合构建多样化存量更新方式;龙头逐步向全国化布局战略演变,未来的发展趋势将是体量决定地位、质量决定护城河。

第三,中国房地产也从单一的地产开发升级为“地产+产业”双轮驱动,随着大资本时代来临,资本的魔力之盒打开,资本将成为房企多元化转型的加速器。

依托资本平台,聚焦科技、健康和资管三大潜力赛道,重构产业估值,推动产业以全新的逻辑实现指数级增长,构建企业第二增长曲线。

总之,房地产将从传统单一地产开发驱动,升级为“地产开发+城市更新+产业资本”三驾马车共同驱动,新时代的大幕已经徐徐拉开。

1 地产篇地产尚未到顶,但玩法已变,内生能力驱动房企盈利到达新峰值核心观点:地产尚未到顶,拐点还未到来。

商业地产研究报告一、概述商业地产是指为商业目的而购买、拥有和使用的房地产。

它包括购物中心、办公楼、酒店、餐饮场所等不同类型的房地产。

本报告旨在对当前商业地产市场进行研究和分析,以便为投资者提供有关商业地产的最新信息和发展趋势。

二、市场概况1. 市场规模根据最新数据,商业地产市场在过去几年里保持了快速增长的态势。

特别是在一二线城市,购物中心和办公楼的建设数量不断增加,市场规模得到了进一步扩大。

2. 市场需求商业地产市场的需求主要来自于零售业和服务业。

随着我国中产阶级的不断扩大和城市化进程的推进,商业地产市场的需求将进一步增加。

3. 市场竞争商业地产市场的竞争非常激烈。

各大房地产开发商争相投资于商业地产项目,为了吸引租户和吸引顾客,他们不断提升项目的品质和服务。

三、商业地产投资1. 投资渠道投资商业地产有多种渠道,包括直接购买物业、购买REITs(房地产投资信托)和通过开发商购买预售房等。

投资者可以根据自身风险承受能力和投资需求选择合适的渠道。

2. 投资回报商业地产投资的回报相对较高。

除了租金收入外,商业地产还可以通过升值来增加投资者的财富。

然而,投资商业地产也存在一定的风险,投资者需要做好风险管理。

四、发展趋势1. 城市综合体城市综合体近年来在商业地产市场上崭露头角。

城市综合体将商业、办公、酒店等综合功能融合在一起,为消费者提供一站式的购物和娱乐体验。

2. 电子商务的冲击随着电子商务的迅速发展,传统零售行业面临巨大的冲击。

商业地产业主需要通过提供更加多元化和个性化的服务来吸引顾客。

3. 绿色和可持续发展绿色和可持续发展已经成为商业地产市场的重要发展趋势。

投资者对环境友好型建筑的需求越来越高,同时政府也出台了一系列鼓励可持续发展的政策。

五、结论商业地产市场作为一个重要的投资领域,具有较高的回报和风险。

投资者应该保持关注市场的变化和趋势,进行科学合理的投资规划和风险管理。

同时,商业地产开发商也需要不断创新和改进,以适应市场的需求和变化。

2020年呼和浩特楼市白皮书012020年全国房地产新闻(一)三道红线出台2020年8月,住建部和央行在北京召开重点房企座谈会,研究进一步落实房地产长效机制。

据相关报道,监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。

具体为红线1:剔除预收款后的资产负债率大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1倍。

三条标准中,企业达到任意一条即视为“踩线”。

根据三道红线,将房企分成红橙黄绿四档,每档企业分别对应的有息负债增长,分别为:三项指标全部过线,有息负债不得增加;两项指标过线,有息负债规模年增速不得超过5%;一项指标过线,有息负债规模年增速不超过10%;全部达标,有息负债规模年增速不超过15%。

(二)住建部明确定调:房住不炒对于2020年的房地产走向,住建部在2019年12月23日全国住房和城乡建设工作会议上有了明确定调,即:着力稳地价稳房价稳预期,保持房地产市场平稳健康发展;长期坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,继续稳妥实施房地产市场平稳健康发展长效机制方案,着力建立和完善房地产调控的体制机制。

(三)2020年棚改退市收官今年初,官方就已宣布2020年是棚改的收官之年。

住建部方面更明确表示,2020年棚改的范围和标准被严格把控,未来要避免大拆大建的情况。

在今年初国家正式发布了关于城镇老旧小区改造的相关文件中也明确要求:2020年要对3.9万个城镇老旧小区进行改造,涉及近700万户居民。

到2025年,基本完成2000年底之前建成的城镇老旧小区的改造工作。

(四)租购并举,促进房地产市场平稳健康发展除了延续“房住不炒”的定位,“十三五”房地产调控长效机制的另一关键词“租购并举”也将在“十四五”期间延续。

中央十四五规划建议指出,租购并举、因城施策,促进房地产市场平稳健康发展。

未来五年,“租购并举”仍将继续。

(五)2020年报价利率连续8个月保持不变中国人民银行授权全国银行间同业拆借中心公布,2020年12月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。

2020中国商业地产发展白皮书目录前言 (1)1、市场表现:受疫情冲击,商业地产市场承压 (2)1.1 商业地产新房市场:受疫情影响,2020年1-5月全国销售面积同比下降23.1%,新开工面积同比下降14.8%,市场整体承压 (2)1.2 商业地产租赁市场:市场需求下降,2020年上半年百MALL商铺租金环比下跌1.09%,写字楼租金累计下跌2.38% (6)1.3 商办土地市场:推出面积上升而成交面积下降,楼面价上涨 (6)2、企业表现:聚焦核心城市、创新商业场景,资本并购与整合推动规模提升 (10)2.1 聚焦核心城市,挖掘潜力区域 (10)2.2 场景创新带动购物中心复苏,消费零距离与社群营销推动社区商业价值提升 (13)2.3 积极拓展融资渠道,资产证券化不断推进 (16)2.4 疫情影响下,收并购行为提高行业集中度 (19)3、趋势展望:线上线下融合发展,数字化与精细化运营推动转型升级 (21)3.1 线上线下融合发展,消费新需求推动业态及品牌升级 (21)3.2 数字化推动智能转型,5G助力构建智慧商业 (24)3.3 绿色与科技助力打造健康空间,轻资产输出与精细化运营推动联合办公升级 (28)结语 (32)专题一:商业地产运营标杆企业及项目发展分析 (33)专题二:商业地产新兴商圈发展分析 (36)研究主办:中指研究院中国房地产指数系统主要研究成员:莫天全黄瑜曹晶晶付源姚卓李云鹤陈文静李雪娇程威方肖马琛冯孟乾辛芸娜周巍魏云静李璠璠陈丽娜杜咏咏胡国华葛海峰赵丽一高静张曼张志杰蒋云峰李建桥牛晓娟吴建钦陈茜李清兰李秀英张丽丽汪勇黄秀青李力张化学丁晓樊鹏飞赵玉国温戴婉蘭杨红侠薛建行薛琳黄雪姚一维王玲袁彬彬黄艳王永斌高院生李宁胡佳娜梁波涛石蕊唐懿唐爽薛晴童晓玲谢俊云田文刚李益峰张梦圆方颃刘莉芬苏宇2020中国商业地产发展白皮书前言2020年,突如其来的新冠肺炎疫情对国内经济发展造成明显冲击,同时疫情在国际多点爆发,外部的不确定性风险加剧了我国宏观经济的下行压力。

受经济环境变化影响,商业地产运行面临挑战。

当前新冠肺炎疫情的负面影响仍未消除,但国家积极出台各项扶持政策协助企业度过难关。

随着复工复产的不断推进,市场活力逐步恢复,经济长期向好趋势没有改变。

在存量时代,运营为王,商业地产正面临着新的行业发展格局。

2020年商业地产企业持续聚焦核心城市,并挖掘三四线潜力区域;借助新媒体平台进行消费场景创新,通过直播经济与夜间经济带动购物中心复苏。

同时,新冠肺炎疫情催化了社区商业的发展,商业地产企业发力社区商业运营,通过增强消费体验与社群营销等来提升客户忠诚度。

在资本方面,商业地产企业积极拓展融资渠道,推动资产证券化发展不断完善。

受疫情影响,企业间收并购行为不断增加、行业集中度提升,龙头企业充分发挥自身优势,引领行业健康发展。

“互联网+”时代,消费者需求不断发生变化、新的消费习惯不断产生,这些因素共同推动着商业地产企业的变革与发展,数字化、智能化的普及加速了商业地产全渠道运营时代的到来,尤其是在新冠肺炎疫情期间,线上线下融合发展进一步加速。

在办公领域,商业地产企业以绿色和科技助力打造健康空间,以轻资产输出和精细化运营推动联合办公转型与升级。

本篇报告在分析近期行业数据的基础上,对于行业环境和企业发展的变化进行梳理,希望能够为相关商业地产企业的高质量发展提供一些指引。

12 2020中国商业地产发展白皮书1、 市场表现:受疫情冲击,商业地产市场承压2020年上半年,在新冠肺炎疫情的影响下,我国宏观经济受到明显冲击,商业地产开发投资额和销售面积同比均下降,短期市场供求承压。

经过多年发展,重点城市商业地产市场逐步进入存量竞争阶段,商业地产企业更加注重运营能力的提升。

此外,生产生活秩序的不断恢复以及新经济、新动能的快速成长,也推动商业地产行业不断创新业务模式,焕发新生机。

1.1 商业地产1新房市场:受疫情影响,2020年1-5月全国销售面积同比下降23.1%,新开工面积同比下降14.8%,市场整体承压图:2015-2020年前5个月全国商业营业用房及办公楼投资、新开工面积、销售面积占比数据来源:CREIS 中指数据, ,从供应端来看,商业地产开发投资及新开工面积同比均下降。

2020年1-5月,全国商业地产开发投资额为6408亿元,同比下降5.1%,商业地产开发投资额占整体房地产开发投资额比重继续下降,由2019年全年的14.7%下降0.7个百分点至14.0%。

新开工方面,2020年1-5月,全国商业地产新开工面积为7764万平方米,同比下降14.8%。

商业地产新开工面积占整体房地产新开工面积比重为11.2%,延续2016年以来的下降趋势。

从需求端来看,商业地产销售面积同比下降显著。

2020年1-5月,全国商业地产销1本报告中所指的商业地产包含商业营业用房和办公楼两部分。

-5%5%15%25%商业营业用房占比32020中国商业地产发展白皮书售面积为3494万平方米,同比下降23.1%。

商业地产销售面积占整体房地产销售面积比重由2019年全年的8.1%下降0.9个百分点至7.2%。

商业营业用房:新开工面积及销售面积同比均下降图:2012-2020年前5个月全国商业营业用房新开工面积及同比增速数据来源:CREIS 中指数据, ,全国商业营业用房新开工面积同比下降。

2020年1-5月,全国商业营业用房新开工面积为5591万平方米,同比下降16.1%,降幅较2019年同期扩大11.5个百分点。

从各省(直辖市、自治区)商业营业用房新开工情况来看,2020年1-5月,山东、江苏、广东、四川、河南等地区商业营业用房新开工规模较大,均超过400万平方米。

另外,全国约七成省(直辖市、自治区)商业营业用房新开工面积同比下降,且有超过一半的省(直辖市、自治区)降幅超过15%,其中北京商业营业用房新开工面积同比下降78.0%,在各省(直辖市、自治区)中降幅最大。

-20%0%20%600012000180002400030000万平方米商业营业用房新开工面积(左)同比(右)4 2020中国商业地产发展白皮书图:2012-2020年前5个月全国商业营业用房销售面积及同比增速数据来源:CREIS 中指数据, ,全国商业营业用房销售面积同比下降显著。

2020年1-5月,全国商业营业用房销售面积为2577万平方米,同比下降21.7%,降幅较2019年同期扩大8.9个百分点。

从各省(直辖市、自治区)商业营业用房销售情况来看,大体可以分三类:一类是商业营业用房销售规模在150万平方米以上的省份,如四川、江苏、河南、广东等省。

二类是商业营业用房销售规模在50-150万平方米之间的省份,主要包括安徽、江西、福建、湖南等省份。

三类是商业营业用房成交规模在50万平方米以下,其中陕西、辽宁等地区商业营业用房销售规模在40万平方米以上,而海南、西藏销售规模则不足10万平方米。

办公楼:新开工同比下降显著,东部沿海地区好于西部及东北地区图:2012-2020年前5个月全国办公楼新开工面积及同比增速数据来源:CREIS 中指数据, ,12838-40%-20%0%20%40%-20001000400070001000013000万平方米商业营业用房销售面积(左)同比(右)-20%0%20%2000400060008000万平方米办公楼新开工面积(左)同比(右)52020中国商业地产发展白皮书全国办公楼新开工面积同比下降。

2020年1-5月,全国办公楼新开工面积2173万平方米,同比下降11.4%。

从各省(直辖市、自治区)办公楼新开工情况来看,全国多数代表省市办公楼新开工面积呈现两级分化的格局,区域差异显著。

广东、山东、浙江、四川等省份新开工面积超过150万平米;而吉林、内蒙古、西藏、宁夏新开工面积不足5万平方米。

总体来看,经济发展好的东部沿海省份好于西部以及东北部分地区。

图:2012-2020年前5个月全国办公楼销售面积及同比增速数据来源:CREIS 中指数据, ,全国办公楼销售面积同比降幅扩大。

2020年1-5月,全国办公楼销售面积为917万平方米,同比下降26.7%,降幅较2019年同期扩大14.5个百分点。

从各省(直辖市、自治区)办公楼销售情况来看,大体可以分三类:一类是办公楼成交规模在50万平方米以上。

如浙江、江苏、广东、福建等现代服务业发展较快的东部沿海省份,以及西南地区的四川、重庆等省市经济发展持续保持较强动力,产业结构不断优化,办公楼市场需求旺盛。

二类是办公楼成交规模在10-50万平方米之间,主要包括河南、山东、安徽等省份。

具体来看,这些地区都具有较坚实的经济基础,办公楼市场具有较大的发展潜力。

三类是办公楼成交规模在10万平方米以下,其中北京、天津等省市办公楼市场进入存量阶段发展趋缓,而西部及东北地区的青海、黑龙江、西藏等地区办公需求有限,销售规模不足1万平方米。

-50%-25%0%25%50%010002000300040005000万平方米办公楼销售面积(左)同比(右)2020中国商业地产发展白皮书1.2 商业地产租赁市场:市场需求下降,2020年上半年百MALL商铺租金环比下跌1.09%,写字楼租金累计下跌2.38%为了更好地研究全国重点城市商业地产存量市场的情况,中指研究院持续开展商铺租金指数以及写字楼租金指数的研究和编制,用以客观反映商业地产租金水平及其变化趋势。

从当前商业租赁市场表现来看,2020年二季度,随着疫情得到有效控制,消费市场不断复苏,但国内经济、消费市场和实体商业恢复到去年同期水平仍需时间,商铺租金水平在短期内依然承压。

从监测的数据来看,2020年上半年,由全国重点城市100条商业街商铺为样本标的,构成的中国百街商铺平均租金为25.1元/平米·天,环比下跌2.41%;由全国重点城市100个典型购物中心商铺为样本标的,构成的中国百MALL商铺平均租金为26.8元/平米·天,环比下跌1.09%。

从涨跌个数来看,在样本商业街中,租金环比上涨的商业街占12.1%,租金环比下跌的商业街占83.3%,4.5%的商业街租金与上期持平;在样本商圈(购物中心)中,租金环比上涨的商圈占14.7%,租金环比下跌的商圈占84.2%,1.1%的商圈(购物中心)租金与上期持平。

从当前写字楼租赁市场表现来看,虽然2020年二季度国内经济逐步复苏,但当前境外疫情对世界经济的巨大冲击继续发展演变,外部风险挑战明显增多。

在国内经济恢复面临压力以及世界经济不确定性增加的背景下,我国经济稳定运行仍面临较多挑战,消费、投资等主要指标均低于上年同期水平;受国内宏观经济仍处于下行区间的影响,本季度全国重点城市主要商圈写字楼市场需求下降,租金环比继续下跌。