5分钟学会画期权组合损益图

- 格式:ppt

- 大小:308.00 KB

- 文档页数:9

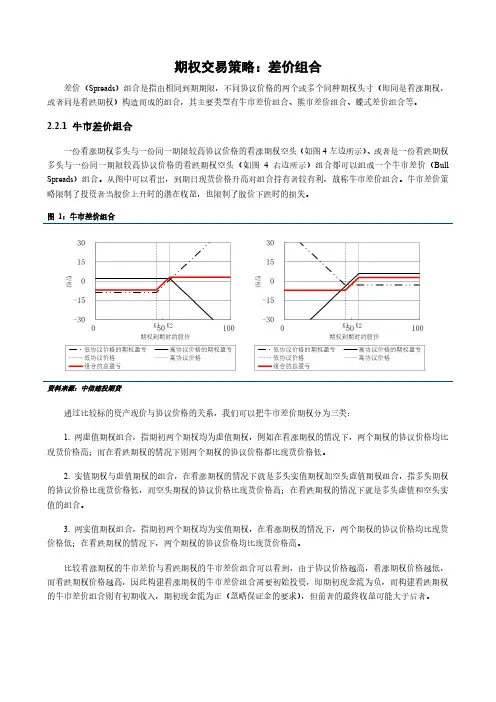

期权交易策略:差价组合差价(Spreads)组合是指由相同到期期限,不同协议价格的两个或多个同种期权头寸(即同是看涨期权,或者同是看跌期权)构造而成的组合,其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

2.2.1 牛市差价组合一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头(如图4左边所示)、或者是一份看跌期权多头与一份同一期限较高协议价格的看跌期权空头(如图4右边所示)组合都可以组成一个牛市差价(Bull Spreads)组合。

从图中可以看出,到期日现货价格升高对组合持有者较有利,故称牛市差价组合。

牛市差价策略限制了投资者当股价上升时的潜在收益,也限制了股价下跌时的损失。

图1:牛市差价组合资料来源:中信建投期货通过比较标的资产现价与协议价格的关系,我们可以把牛市差价期权分为三类:1. 两虚值期权组合,指期初两个期权均为虚值期权,例如在看涨期权的情况下,两个期权的协议价格均比现货价格高;而在看跌期权的情况下则两个期权的协议价格都比现货价格低。

2. 实值期权与虚值期权的组合,在看涨期权的情况下就是多头实值期权加空头虚值期权组合,指多头期权的协议价格比现货价格低,而空头期权的协议价格比现货价格高;在看跌期权的情况下就是多头虚值和空头实值的组合。

3. 两实值期权组合,指期初两个期权均为实值期权,在看涨期权的情况下,两个期权的协议价格均比现货价格低;在看跌期权的情况下,两个期权的协议价格均比现货价格高。

比较看涨期权的牛市差价与看跌期权的牛市差价组合可以看到,由于协议价格越高,看涨期权价格越低,而看跌期权价格越高,因此构建看涨期权的牛市差价组合需要初始投资,即期初现金流为负,而构建看跌期权的牛市差价组合则有初期收入,期初现金流为正(忽略保证金的要求),但前者的最终收益可能大于后者。

2.2.2 熊市差价组合熊市差价(Bear Spreads)组合刚好和牛市差价组合相反,它可以由一份看涨期权多头和一份相同期限、协议价格较低的看涨期权空头组成(如图5左边所示)也可以由一份看跌期权多头和一份相同期限、协议价格较低的看跌期权空头组成(如图5右边所示)。

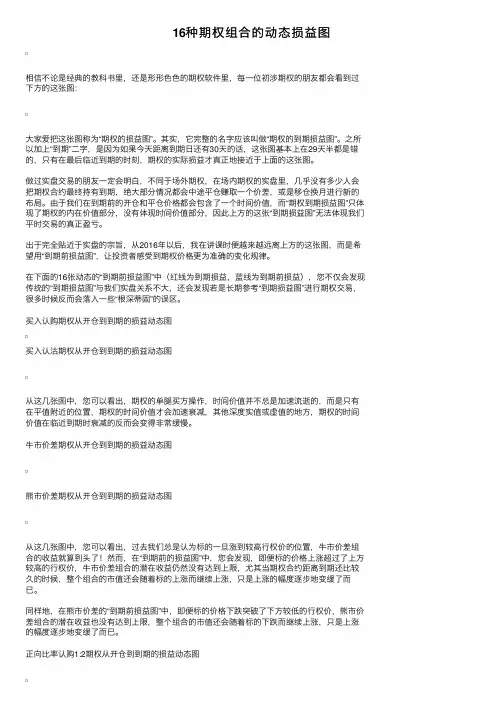

16种期权组合的动态损益图相信不论是经典的教科书⾥,还是形形⾊⾊的期权软件⾥,每⼀位初涉期权的朋友都会看到过下⽅的这张图:⼤家爱把这张图称为“期权的损益图”。

其实,它完整的名字应该叫做“期权的到期损益图”。

之所以加上“到期”⼆字,是因为如果今天距离到期⽇还有30天的话,这张图基本上在29天半都是错的,只有在最后临近到期的时刻,期权的实际损益才真正地接近于上⾯的这张图。

做过实盘交易的朋友⼀定会明⽩,不同于场外期权,在场内期权的实盘⾥,⼏乎没有多少⼈会把期权合约最终持有到期,绝⼤部分情况都会中途平仓赚取⼀个价差,或是移仓换⽉进⾏新的布局。

由于我们在到期前的开仓和平仓价格都会包含了⼀个时间价值,⽽“期权到期损益图”只体现了期权的内在价值部分,没有体现时间价值部分,因此上⽅的这张“到期损益图”⽆法体现我们平时交易的真正盈亏。

出于完全贴近于实盘的宗旨,从2016年以后,我在讲课时便越来越远离上⽅的这张图,⽽是希望⽤“到期前损益图”,让投资者感受到期权价格更为准确的变化规律。

在下⾯的16张动态的“到期前损益图”中(红线为到期损益,蓝线为到期前损益),您不仅会发现传统的“到期损益图”与我们实盘关系不⼤,还会发现若是长期参考“到期损益图”进⾏期权交易,很多时候反⽽会落⼊⼀些“根深蒂固”的误区。

买⼊认购期权从开仓到到期的损益动态图买⼊认沽期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,期权的单腿买⽅操作,时间价值并不总是加速流逝的,⽽是只有在平值附近的位置,期权的时间价值才会加速衰减,其他深度实值或虚值的地⽅,期权的时间价值在临近到期时衰减的反⽽会变得⾮常缓慢。

⽜市价差期权从开仓到到期的损益动态图熊市价差期权从开仓到到期的损益动态图从这⼏张图中,您可以看出,过去我们总是认为标的⼀旦涨到较⾼⾏权价的位置,⽜市价差组合的收益就算到头了!然⽽,在“到期前的损益图”中,您会发现,即便标的价格上涨超过了上⽅较⾼的⾏权价,⽜市价差组合的潜在收益仍然没有达到上限,尤其当期权合约距离到期还⽐较久的时候,整个组合的市值还会随着标的上涨⽽继续上涨,只是上涨的幅度逐步地变缓了⽽已。

期权价值计算组合图作者:闫翠苹来源:《中国乡镇企业会计》2016年第10期摘要:期权价值的计算较为复杂,不同的期权有不同的计算公式,而且其计算公式相似,往往容易混淆,因此,对各种期权价值的计算是期权学习的一大难点,尤其是各种期权组合到期日价值的计算,更是增加了学习的难度。

本文在对期权到期日价值及净损益计算的基础上,归纳总结出期权价值计算组合图——矩形图与X形图。

组合图特点鲜明,便于记忆,不仅极大的压缩了记忆量,而且使得复杂的期权组合到期日价值计算变得简单明了。

通过本文的研究,为准确快速的计算各种复杂的期权组合到期日价值提供了全新的方法与思路。

关键词:期权;组合图;价值研究期权有两个重要的日期,一是交易日,二是到期日,期权价值评估相应的有两个时点的价值,交易日价值与到期日价值,本文以股票期权的到期日价值为研究对象。

为了方便论述,这里假设各种期权没有交易成本且持有至到期。

一、期权到期日价值特征研究期权有买入期权与卖出期权,其中买入、卖出期权其净损益、净收入的特征是买入期权与卖出期权的图形是关于横轴x的对称图形。

买入期权最低净收入为零,最低净损失为期权价格;而卖出期权正好相反,其最高净收入为零,最高净收益为期权价格。

买人、卖出期权的净收入、净损益的关系是买入期权净损益是在到期日净收入的基础上减去期权价格;而卖出期权净损益是在到期日净收入基础上加上期权价格。

由于期权净损益与到期日净收入存在固定的关系,本文仅研究期权到期日价值的组合图。

二、期权价值计算组合图期权价值的计算分析较为复杂,不同的期权有不同的计算公式,而且其计算公式很相似,往往容易混淆,因此,对上述4种类型期权价值的计算往往结合列图来进行,每一种类型的期权都有其各自的价值计算图,如果投资人购买的是单项期权,由相应的期权价值计算图很快就能计算出结果,但是如果投资人购买的是期权的投资组合时,则将各种类型的图组合在一张图中,会使到期日净收入的计算变得清晰明了。

看不懂期权图表?一文教你什么是期权交易中的风险示意图!01中国有句古话叫;“百闻不如一见。

”在期权交易中,这句话也是恰当不过的。

因为期权合约的价值取决于多种不同因素,如果不用图形表示的话,很难形象地描述出期权合约价格的各种不同类型的变化。

用来跟踪描述期权交易的图形也叫风险示意图(risk graph)。

为了跟踪特定期权合约的价格变动,这里需要明确两个最重要的因素:一个是标的股票的价格,另一个是距离期权合约到期的时间,风险示意图提供了一种可视化的方式来描述期权合约的损益是如何受股票价格和时间变化的影响。

风险示意图是作为一种补充工具来形象化期权交易的具体运作,这些图是在期权定价的布莱克一斯科尔斯公式的基础上,利用特殊的计算器做出的。

在这里,你没有必要弄清楚这些工具是如何进行计算的,你只需要接受这样一个观点,即布莱克一斯科尔斯公式能够准确计算出期权的价格和相关的参数。

通常情况下,风险示意图是股票价格和期权损益的二维图形,这本书采用了现代通用的方式,即图形的纵轴表示的是股票价格,横轴表示的是期权损益(旧版本的图形采用的是纵轴表示期权损益,横轴表示股票价格)。

记住,风险示意图的横轴表示的不是期权合约的价格,因为很多风险示意图中包含着多种期权合约。

如果横轴表示的是期权合约的价格,那么在多种期权合约同时交易的时候,风险示意图就很难表示清楚了。

将横轴换成期权损益能更好地解释期权合约的风险,因为这样一来观察者能更加容易地看出股票价格任什么范围内变动的时候期权交易才能获得一定的利润。

为了说明时间是如何影响期权交易的.每一张风险示意图都画出了4条时间曲线。

其中的一条时间曲线代表期权开始交P的损益状况,另一条时间曲线表示期权合约列期时簸定的收爻或横失,其余两条时间曲线表示期权合约从现在开始至到期之后的描述情况。

02单一期权交易让我们用一个风险示意图来说明单一看涨期权多头的交易。

例1:我们用一张风验示意图来展示例中所示的结果是如何形成的。

期权仓位的损益特性在期权的学习过程中,理解期权仓位的损益特性是非常重要的。

股票和期货都属于直线型的品种,他的损益曲线是完全笔直的,就是两个方向,期货是保证金交易,但损益是完全一样的。

这是现货/期货多头损益图。

比如说一百块钱买入一股股票,仓位是这样的直线型仓位,横轴是股票的价格,纵轴是你的仓位的损益。

如果买入后股票涨到110,会浮盈10块钱,如果买了股票下跌到90,会浮亏10块钱。

期货如果上更高的杠杆,会有更好的斜率,但是形状是一样的。

如果开一个空单,是这么一个曲线(右图)。

这两个品种有一个特点,方向不同,但形状一样,这种是直线型的品种。

海外的大投行他们的交易台一般都分两个组,一个组是Delta1,交易直线型损益的品种,像股票、期货、CFD、收益互换等等;第二组叫衍生品组,交易期权、CDS等曲线型损益的品种。

期权是所有曲线型损益衍生品里最有代表性的品种。

这是期权的损益图。

大家看的比较多的是折线(黄色线),有人会说这是折线,为什么你说是曲线,折线是到期损益。

我们做交易的时候,对我们有用的是这条曲线(蓝色)——盘中损益,绝大部分情况对我们有意义的是盘中损益,因为我们会在期权到期就把交易结束掉,不会等到期权到期。

很多人说期权很难,期权其实也没有那么复杂,重要的是理解它。

期权好比汽车,功能很强大,我们一开始没有必要学造车,而是去学会开车就好了。

造车的是券商和投行这种卖方机构,像场内期权以及场外期权的做市团队,他们要去做市,定价,用专业模型去报出有竞争力的价格,这个是比较复杂的,就像造出一辆车一样。

作为买方,包括产业企业,私募机构,专业资管机构,普通投资者,我们更需要的是掌握开车的技能,不需要研究造车,只需要拿一把钥匙知道怎么把发动机打着,怎么挂挡开出去,怎么能上路驾驶就好了。

开车是一种技能,只靠背理论是无法学会开车的,所以理解很重要。

比如买一个Call(认购期权),拥有了这么一个仓位,仓位的损益图什么形状的?(上图)往上走,这是做多的仓位,但是跟期货做多有什么不同?第一点,它跟股票和期货最大的不同是损失有限,就是风险敞口有限;如果遇到价格反向波动,可能风险会非常大。