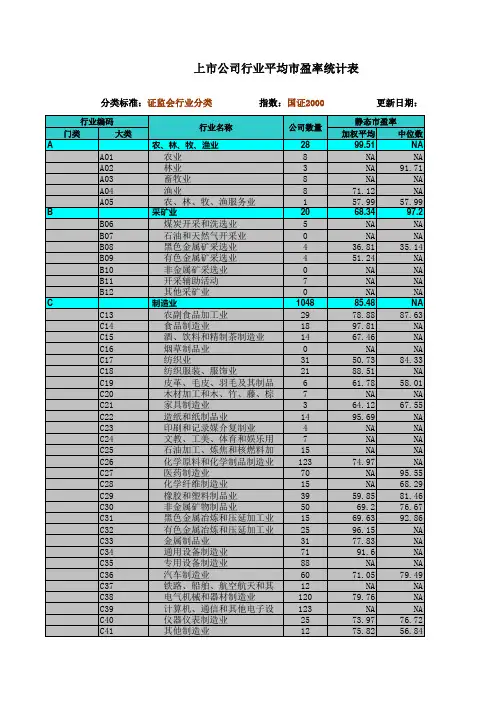

上市公司行业平均市盈率统计表

- 格式:doc

- 大小:212.50 KB

- 文档页数:9

大盘历年市盈率数据大全!历史上沪市A 股平均市盈率最低最高在10.65 倍和76.7 倍之间波动;历史上沪市A 股平均股价最低最高在4.24 元和20.16 元之间波动。

中国股市在历史上,大盘平均市盈率在20 倍以下时,是对应的大牛市的相对底部——是属于低风险投资区域。

沪市大盘市场平均市盈率----沪市上市公司平均股价----后市大势分析1994.1.20 沪市大盘平均市盈率35.28 倍---大盘见所谓777"铁底"---后照样无情跌穿---平均股价12.06 元1994.7.29 沪市大盘平均市盈率10.65 倍----大盘见历史大底325 点---大熊市结束---平均股价4.24 元1994.9.13 沪市大盘平均市盈率33.56 倍---大盘见阶段顶1052 点---平均股价13.911995.2.7 沪市大盘平均市盈率18.97 倍---大盘见阶段顶926 点---平均股价7.14 元1996.1.19 沪市大盘平均市盈率19.44 倍---大盘见历史大底512 点---大牛市开始---平均股价6.17 元1996.12.11 平均市盈率47.89 倍---大盘见短期阶段顶1258 点---平均股价13.1 元1996.12.25 平均市盈率33.62 倍---大盘见历史大底855 点---平均股价9.44 元1997.5.12 平均市盈率59.64 倍----大盘见阶段大顶1510 点---大熊市开始---15.16 元1997.7.8 平均市盈率38.17 倍---大盘见阶段大底1025 点---平均股价10.43 元1998.6.4 平均市盈率46.27 倍---大盘见阶段顶1422 点---平均股价13.13 元1998.8.18 平均市盈率38.83 倍----大盘见阶段大底1043 点---平均股价9.96 元1998.11.17 平均市盈率47.04 倍---大盘见阶段顶1300 点---平均股价11.97 元1999.5.17 平均市盈率38.09 倍----大盘见阶段大底1047 点---5.19 行情爆发---大牛市开始---平均股价9.26 元1999.6.30 平均市盈率63.08 倍---大盘见中级调整顶1756 点---平均股价14.1 元1999.12.27 平均市盈率48.75 倍---大盘见大底1341 点---2.14 行情1 爆发---大牛市开始---平均股价10.96 元2000.2.17 平均市盈率58.42 倍----大盘见1770 创出1756 历史新高---平均股价13.68 元2000.8.22 平均市盈率63,73 倍----大盘见2114 阶段短期的顶---平均股价16.4 元2000,9.25 平均市盈率57.37 倍----大盘见阶段低点1874 点---平均股价15.06 元2001.1.11 平均市盈率63.01 倍----大盘见阶段高点2131.98 点2001.2.22 平均市盈率56.83 倍----大盘见阶段低点1893 点2001.6.14 平均市盈率66.16 倍----大盘见历史大顶2245 点---大牛市结束---大熊市开始---平均股价17.51 元2002.1.29 平均市盈率40.68 倍---大盘见阶段低点1339 点2002.6.25 平均市盈率76.7 倍----大盘见阶段高点1748 点----平均股价12.69 元2003.1.6 平均市盈率42.18 倍----大盘见阶段低点1311 点2003.4.16 平均市盈率36.14 倍----大盘见阶段高点1649 点2003.11.13 平均市盈率39.91 倍----大盘见阶段底1307 点---平均股价7.46 元2004.4.7 平均市盈率38.81 倍----大盘见阶段中级顶顶1783 点---熊市开始---平均股价10.17 元2005.6.6 平均市盈率15.42 倍----大盘见历史大底998 点----大牛市开始---大熊市结束---平均股价4.77 元2022.7.5 平均市盈率23.31 倍----大盘位于1757 点2022.2.27 平均市盈率35.25 倍---大盘位于3049 点---平均股价9.91 元2022.5.29 平均市盈率36.4 倍----大盘见阶段高点4335 点---平均股价18.31 元2022.6.5 平均市盈率31.1 倍---大盘阶段性大底3404 点---平均股价14.55 元2022.10.16 沪市大盘平均市盈率47.04 倍----大盘位于6124 点---平均股价20.16 元2022.11.6 沪市大盘平均市盈率44.53 倍---大盘位于5536 点---平均股价17.9 元【2】从历史行情的顶和底,以及相应的市盈率和历史平均股价的对照大盘平均市盈率的高低,股票平均股价的高低,和大盘指数的顶与底确实有一定的关系。

各行业市盈率参考值虽然市盈率是一个未来收益贴现的指标,但其受到当前市场现状的影响。

根据研究成果发现,市盈率还受利率、GDP增长率和国家系统风险的影响。

只有把这些因素考虑进去,才能得出我国证券市场的总体市盈率。

采用经典的AswathDamodaran的回归式:市场市盈率=33.52-103.5×利率+103.85×GDP增长率-0.143×国家风险。

公式中的利率采用长期利率,目前我们利率水平逐步抬高,取值为5%;同时我国持续保持强劲的经济长率,近年来平均水平达到了8%左右,因此GDP增长率取8%;国家风险取值范围为10-70,国家系统风险越大取值越小,目前我国属于新兴国家,其系统风险比东亚国家(国家风险为15-25)较好,因此,取值40。

由此,得出我国的市场市盈率为30.93倍。

中国股票的内在价值是多少呢?将沪深所有股票看着一个大公司,我们姑且称之为"中国公司","中国公司"的内在价值是多少呢?换句话说,'中国公司"的合理市盈率是多少呢?目前我国长期国绩利率为3.5%,取4%则期础市盈率为1/0.04=25倍,保守预期10年内经济成长率7%,即增长1.97倍,4%的折现系数为0.676,则目前中国公司的合理高中盈率为:25*1.97*0.676=33倍.中国股市将在很长一段时间内沿着33加减20即13-53之间波动,当中国股市盈率达到50-60倍时将是牛市的顶部.到10-13倍区间是将是长期底部.石化行业石化行业目前全球范围内代表性公司的定价水平为14倍,动态市盈率在10-11倍左右。

龙头公司的定价水平高于行业水平约15-20%。

钢铁行业目前全球范围内钢铁行业代表性公司的平均市盈率为11.49倍,动态市盈率在8倍左右。

龙头公司的定价水平高于行业水平约5-15%。

有色金属行业目前平均市盈率为16.5倍左右。

龙头公司因盈利水平较高而具有更低的市盈率,动态市盈率将逐步下降至04年的12.69倍和05年的9.69倍煤炭行业煤炭行业目前的行业平均市盈率高达34倍,参考意义不大;行业龙头兖煤的A、H股市盈率分别在8.5倍和13倍之间,可作为定价基准。

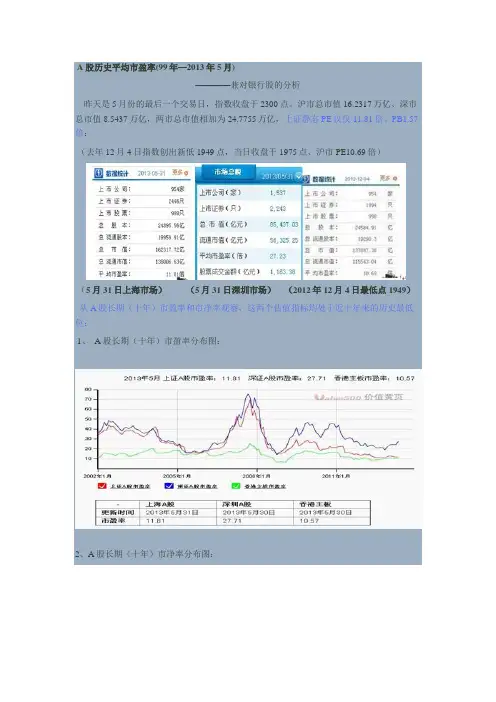

A股历史平均市盈率(99年—2013年5月)————兼对银行股的分析昨天是5月份的最后一个交易日,指数收盘于2300点。

沪市总市值16.2317万亿、深市总市值8.5437万亿,两市总市值相加为24.7755万亿,上证静态PE仅仅11.81倍、PB1.57倍:(去年12月4日指数创出新低1949点,当日收盘于1975点、沪市PE10.69倍)(5月31日上海市场)(5月31日深圳市场)(2012年12月4日最低点1949)从A股长期(十年)市盈率和市净率观察,这两个估值指标均处于近十年来的历史最低位:1、 A股长期(十年)市盈率分布图:2、A股长期(十年)市净率分布图:本月份上证指数上涨5.63%、深成指上涨6.52%,结束前期的月线三连阴。

中小板上涨14.52%、创业板上涨20.65%,基本上可以定义为继1949—2444点之后的第二波行情的启动。

只要人类社会不断进步、经济不断发展、GDP总量不断增加。

从长期看,股市每隔几年总是呈现出底部不断抬升的客观运行规律:1996年我们告别了500点,2005年我们跟1000点永别,2008年10月世界金融危机、指数再也没有回到1500点。

这一次可能跟以前不同了,以前N次反弹之后指数还会继续创出新低;这一次从1949解放底抬升之后,应该要和2000点永远说再见了!去年12月的1949点继325、512、998、1664点之后,又成为一个历史性大底的概率达到90%!国家统计局公布的2012年我国国内生产总值(GDP)为51.9322万亿,5月31日、两市总市值和2012年GDP的比值(证券化率)为:24.7755万亿÷51.9322万亿=47.71%。

证券化率,一般习惯只计算两市总市值,不包括海外香港、美国等境外部分市值。

巴菲特2001年底在《财富》杂志的一篇访谈中说:“虽然证券总市值/ GDP的比值(证券化率)作为分析工具有其自身的局限性,但是如只选择一个指标来判断整体市场的估值水平时,则它可能是最好的指标”。

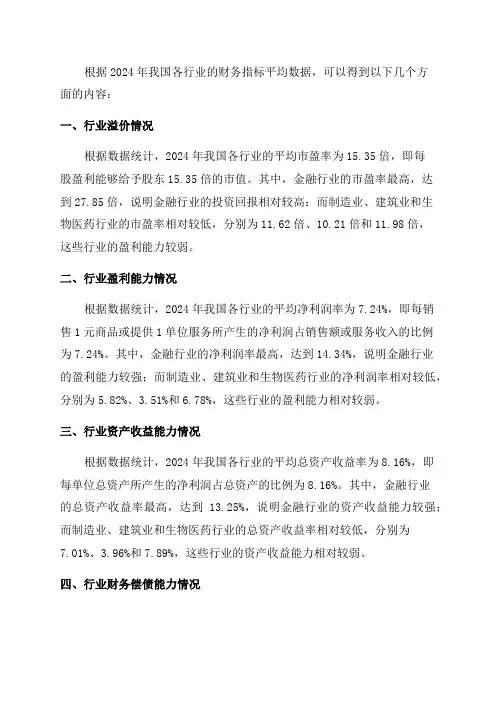

根据2024年我国各行业的财务指标平均数据,可以得到以下几个方面的内容:一、行业溢价情况根据数据统计,2024年我国各行业的平均市盈率为15.35倍,即每股盈利能够给予股东15.35倍的市值。

其中,金融行业的市盈率最高,达到27.85倍,说明金融行业的投资回报相对较高;而制造业、建筑业和生物医药行业的市盈率相对较低,分别为11.62倍、10.21倍和11.98倍,这些行业的盈利能力较弱。

二、行业盈利能力情况根据数据统计,2024年我国各行业的平均净利润率为7.24%,即每销售1元商品或提供1单位服务所产生的净利润占销售额或服务收入的比例为7.24%。

其中,金融行业的净利润率最高,达到14.34%,说明金融行业的盈利能力较强;而制造业、建筑业和生物医药行业的净利润率相对较低,分别为5.82%、3.51%和6.78%,这些行业的盈利能力相对较弱。

三、行业资产收益能力情况根据数据统计,2024年我国各行业的平均总资产收益率为8.16%,即每单位总资产所产生的净利润占总资产的比例为8.16%。

其中,金融行业的总资产收益率最高,达到13.25%,说明金融行业的资产收益能力较强;而制造业、建筑业和生物医药行业的总资产收益率相对较低,分别为7.01%、3.96%和7.89%,这些行业的资产收益能力相对较弱。

四、行业财务偿债能力情况根据数据统计,2024年我国各行业的平均资产负债率为66.89%,即企业的负债总额占总资产的比例为66.89%。

其中,建筑业的资产负债率最高,达到72.46%,说明建筑业的财务杠杆较高;而制造业、金融行业和生物医药行业的资产负债率相对较低,分别为65.12%、63.23%和63.89%,这些行业的财务杠杆较低。

五、行业现金流量情况根据数据统计,2024年我国各行业的平均经营现金流量比率为128.34%,即经营活动所产生的现金流量净额占净利润的比例为128.34%。

其中,制造业的经营现金流量比率最高,达到150.87%,说明制造业的经营现金流量充裕;而金融行业、建筑业和生物医药行业的经营现金流量比率相对较低,分别为115.92%、118.67%和120.35%,这些行业的经营现金流量较为紧张。

A股平均市盈率表什么是市盈率?市盈率(Price-Earnings Ratio,简称P/E Ratio)是衡量一家上市公司的估值指标之一。

它通过将公司的股价与每股收益进行比较,反映了投资者对于公司未来收益的预期。

A股平均市盈率的意义A股平均市盈率是指A股市场中所有上市公司的平均市盈率。

它可以作为投资者判断整个A股市场估值水平的重要参考指标。

当A股平均市盈率较低时,可能意味着整个市场被低估,投资机会较多;而当A股平均市盈率较高时,可能意味着整个市场被高估,风险相对较大。

如何计算A股平均市盈率?计算A股平均市盈率需要以下步骤:1.收集数据:收集所有上市公司的当前股价和每股收益数据。

2.计算每只个股的市盈率:将每只个股的当前股价除以其每股收益,得到每只个股的市盈率。

3.求得所有个股的总和:将所有个股的市盈率相加,得到总和。

4.求得个股数量:统计上市公司的数量。

5.计算平均市盈率:将总和除以个股数量,得到A股平均市盈率。

A股平均市盈率的影响因素A股平均市盈率受多种因素影响,包括但不限于以下几点:1.宏观经济环境:经济增长、通胀水平、货币政策等宏观因素都会对A股平均市盈率产生影响。

当经济增长迅速、通胀水平低且货币政策宽松时,投资者对未来收益的预期较高,A股平均市盈率可能较高;相反,当经济增长放缓、通胀水平高且货币政策收紧时,投资者对未来收益的预期较低,A股平均市盈率可能较低。

2.行业差异:不同行业之间的发展状况和赚钱能力存在差异,因此不同行业的公司估值也会有所不同。

一些高成长性行业(如科技行业)可能具有较高的市盈率,而一些传统行业(如制造业)可能具有较低的市盈率。

3.公司财务状况:公司的盈利能力、成长性和风险水平也会影响其市盈率。

盈利能力强、成长性好且风险较低的公司往往具有较高的市盈率,反之则较低。

A股平均市盈率的历史变化A股平均市盈率在不同时间段可能存在较大的波动。

以下是近年来A股平均市盈率的历史变化情况:年份A股平均市盈率2016 15.342017 20.452018 14.672019 16.932020 19.81从上表可以看出,A股平均市盈率在不同年份间存在显著差异。

摘要由于市盈率是衡量股价高低和企业盈利能力的一个重要指标。

市净率可用于投资分析。

所以我们就研究了一下我国股市运行中的市盈率和市净率的情况。

本文首先介绍了市盈率与市净率的一些相关概念及计算公式,其次研究了我国股市和美国股市市盈率、市净率的基本走势。

然后研究了平均市盈率、平均市净率与股市波动率的关系:这一部分分别研究了上交所、美国股市、武钢股份的市盈率、市净率与股市波动率的关系。

通过万德数据库提供的相关数据,用Matlab和Eviews作图找出相应的关系,在分析相关关系时,用Excel计算出相关系数,然后在作图研究。

最后,总结本文得出的一些结论。

关键词市盈率市净率上交所美国股市武钢股份目录一、准备知识.................................................................................. 错误!未定义书签。

(一)上证综合指数................................................................................... 错误!未定义书签。

(二)标准普尔500指数........................................................................... 错误!未定义书签。

二、市盈率与市净率的介绍.......................................................... 错误!未定义书签。

(一)市盈率与市净率的定义及计算公式............................................... 错误!未定义书签。

(二)研究市盈率和市净率的意义........................................................... 错误!未定义书签。

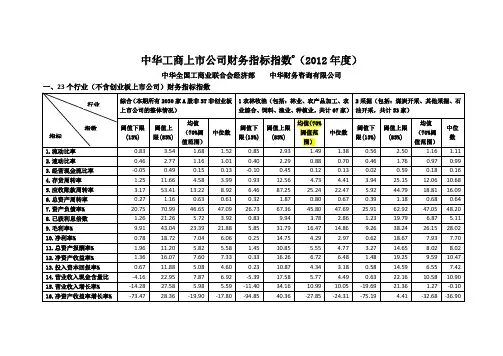

中华工商上市公司财务指标指数©(2012年度)

中华全国工商业联合会经济部中华财务咨询有限公司

一、23个行业(不含创业板上市公司)财务指标指数

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行业之外22个行业的所有上市公司基础数据。

二、民营、非民营上市公司(不含创业板上市公司)及创业板财务指标指数。

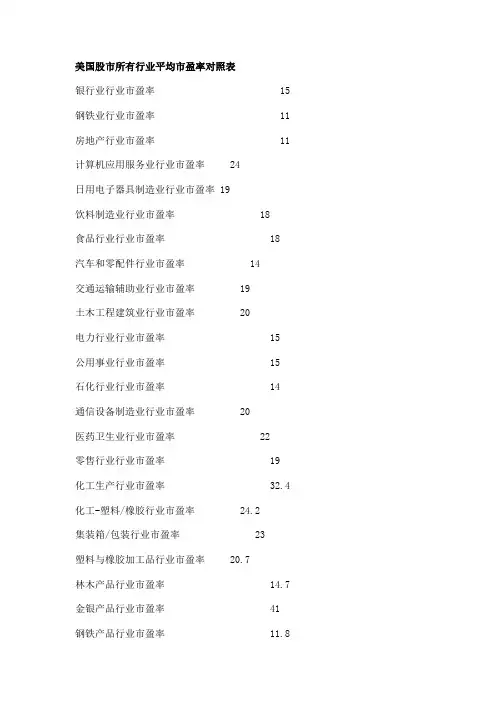

美国股市所有行业平均市盈率对照表银行业行业市盈率15 钢铁业行业市盈率11 房地产行业市盈率 11 计算机应用服务业行业市盈率24日用电子器具制造业行业市盈率 19饮料制造业行业市盈率18食品行业行业市盈率 18 汽车和零配件行业市盈率 14交通运输辅助业行业市盈率 19土木工程建筑业行业市盈率20电力行业行业市盈率15 公用事业行业市盈率 15 石化行业行业市盈率14 通信设备制造业行业市盈率 20医药卫生业行业市盈率 22零售行业行业市盈率 19 化工生产行业市盈率 32.4 化工-塑料/橡胶行业市盈率 24.2集装箱/包装行业市盈率 23塑料与橡胶加工品行业市盈率 20.7林木产品行业市盈率 14.7 金银产品行业市盈率41 钢铁产品行业市盈率 11.8金属矿业行业市盈率 21.1其他加工品行业市盈率 23.5非金属矿业行业市盈率 16.2纸及纸制品行业市盈率25.6航空/航天行业市盈率23.8建筑/农业机械行业市盈率 17.6建筑用品与设备行业市盈率 17.5建筑原材料行业市盈率19.2建筑服务行业市盈率 13.8其他资本性商品行业市盈率23.3活动住房行业市盈率 20.6综合集团行业市盈率 23.2服装/饰品行业市盈率 21.6家用电器/工具行业市盈率 16.3音响/影视设备行业市盈率38汽车/卡车制造行业市盈率 11.8汽车/卡车部件行业市盈率20.2鞋类行业市盈率 20.2 家具/装潢用品行业市盈率 20.5珠宝/银器行业市盈率 25.7照相行业市盈率 52.9 休闲行业市盈率 19.9 非服装纺织品行业市盈率18.9轮胎行业市盈率 34酒精饮料行业市盈率18.2 非酒精饮料行业市盈率21.6农产品行业市盈率16.3 渔业/家畜行业市盈率 13.5食品加工行业市盈率 20.9 办公用品行业市盈率 14.5 个人/家庭用品行业市盈率 23.7烟草业行业市盈率14.4 煤炭业行业市盈率29.7 综合油汽业行业市盈率14油汽经营行业市盈率 17.9 油汽服务与设备行业市盈率38.6消费金融服务行业市盈率12.9意外/健康保险行业市盈率 21人寿保险行业市盈率 12.7 其他保险行业市盈率16.4 财产与灾难险行业市盈率 15.6投资服务行业市盈率17.4 其他金融服务行业市盈率15.8货币中心行业市盈率 15.2 地区银行行业市盈率 16信贷银行行业市盈率17.6 生物科技/制药行业市盈率 37.7医疗机构行业市盈率 21.9大药厂行业市盈率 20医疗设备与用品行业市盈率 34.2广播/有线电视行业市盈率38商业服务行业市盈率29博彩业行业市盈率 26.6 通讯服务行业市盈率 17.9宾馆/旅馆行业市盈率24.2电影行业市盈率 25 个人服务行业市盈率21.5印刷/出版行业市盈率 24.4印刷服务行业市盈率 21.9房地产机构行业市盈率 36.4休闲娱乐活动行业市盈率23.4租赁行业市盈率 15.8 饭店行业市盈率28.3 零售-服装行业市盈率22.3零售-百货/折扣店行业市盈率 22.4零售-药店行业市盈率27.9零售-超市行业市盈率29.6零售-家庭装潢行业市盈率 18.9零售-专业行业市盈率35.4零售-科技产品行业市盈率29.7保安系统与服务行业市盈率24.5垃圾处理服务行业市盈率 23.5通讯设备行业市盈率 26.7电脑硬件行业市盈率 29.5电脑网络行业市盈率41.8电脑附件行业市盈率21.1电脑服务行业市盈率34.3电脑储存设备行业市盈率 30.7电子设备/控制设备行业市盈率26.9办公设备行业市盈率20.5科技设备行业市盈率26半导体行业市盈率 26.1软件/编程行业市盈率30.4空中快运行业市盈率22.7航空公司行业市盈率 33.2其他交通运输行业市盈率 34.4铁路行业市盈率23.2 公路运输行业市盈率 26水上运输行业市盈率14.2电力行业市盈率 16.9 燃气行业市盈率16.9 供水行业市盈率27.7。

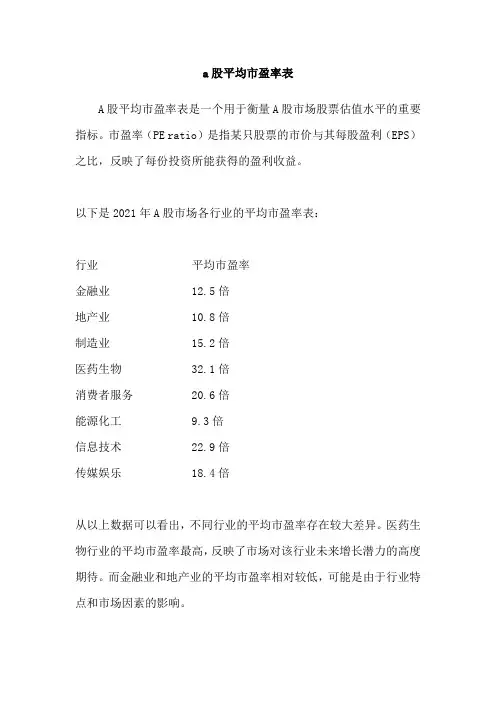

a股平均市盈率表

A股平均市盈率表是一个用于衡量A股市场股票估值水平的重要指标。

市盈率(PE ratio)是指某只股票的市价与其每股盈利(EPS)之比,反映了每份投资所能获得的盈利收益。

以下是2021年A股市场各行业的平均市盈率表:

行业平均市盈率

金融业 12.5倍

地产业 10.8倍

制造业 15.2倍

医药生物 32.1倍

消费者服务 20.6倍

能源化工 9.3倍

信息技术 22.9倍

传媒娱乐 18.4倍

从以上数据可以看出,不同行业的平均市盈率存在较大差异。

医药生物行业的平均市盈率最高,反映了市场对该行业未来增长潜力的高度期待。

而金融业和地产业的平均市盈率相对较低,可能是由于行业特点和市场因素的影响。

投资者可以通过比较个股的市盈率与行业平均水平,来判断股票的估值水平。

如果某只股票的市盈率远低于行业平均水平,可能存在低估机会。

然而,并不是所有情况下较低的市盈率都代表着投资机会,可能也反映了企业的盈利能力较差或面临困境。

需要注意的是,市盈率只是估值指标之一,不能单纯依赖它来做投资决策。

投资者还应综合考虑公司的盈利能力、成长潜力、行业前景以及宏观经济环境等因素,进行全面评估。

同时,市场的估值水平也会受到各种因素的影响,如政策变化、市场情绪等,投资者需要谨慎分析并做出决策。

总之,A股平均市盈率表提供了一个参考指标,帮助投资者了解市场估值水平和行业差异。

然而,投资决策需要综合考虑多个因素,并进行深入研究和分析。

中华工商上市公司财务指标指数©

中华全国工商业联合会经济部中华财务咨询有限公司一、23个行业(不含创业板上市公司)财务指标指数

;.

;.

;.

;.

;.

;.

;.

备注:1.金融服务行业(包括信托、银行、证券、保险)计算了资产负债率、净利率、净资产收益率这3个指数。

原因在于,金融行业的经营过程与一般的生产、制造行业存在较大差异。

因此,该行业部分上市公司不适用于流动比率、速动比率、存货周转率等指标。

2.综合指标指数的计算过程中,资产负债率、净利率、净资产收益率的计算基础是23个行业的所有上市公司基础数据;其余指标的计算基础是除金融行业之外22个行业的所有上市公司基础数据。

;.

二、民营、国有及其他类上市公司(不含创业板上市公司)及创业板财务指标指数

;.。

香港上市公司市盈率排行榜-回复香港上市公司市盈率排行榜是投资者们关注的重要指标之一,它提供了一种衡量公司估值的方式。

市盈率(PE ratio)是指某一公司的股价与每股收益之比,反映了市场对该公司未来盈利能力的预期。

在香港上市公司中,市盈率排名高的公司往往被认为是具有较高的估值,投资者在研究这些公司时可以从中获得一些启示。

首先,我们需要了解如何计算市盈率。

市盈率是将公司的市值除以其盈利,通常使用的是过去12个月的盈利数据。

计算公式为:市盈率= 公司市值/ 公司盈利。

在计算市盈率时,需要注意市值是指公司股票的总市值,可以通过乘以股票的市价和发行股票数量来获得。

在香港上市公司市盈率排行榜中,市盈率高的公司通常被认为是成长前景较好或被市场看好的公司。

这些公司可能具有独特的竞争优势,拥有创新性的产品或服务,或出现了短期内大幅增长的盈利。

然而,投资者需要注意,市盈率过高的公司也可能承担相应的风险。

其次,投资者在研究市盈率排行榜时,需要综合考虑多个因素。

市盈率仅代表当前的估值情况,并不能单独作为投资决策的依据。

在研究市盈率排名高的公司时,投资者应该同时关注公司的财务状况、市场竞争力、发展战略以及行业前景等多个方面的因素。

这些因素能够帮助投资者全面了解公司的潜力和风险。

另外,投资者还应该注意市盈率的变化。

市盈率是一个动态的指标,它会随着市场的预期和公司的业绩变化而变化。

当市盈率过高时,投资者应该关注公司是否能够持续增长盈利,以及是否存在风险因素可能导致盈利下降。

同时,当市盈率过低时,投资者需要注意是否存在潜在的投资机会,例如公司正在进行重组或者处于低估状态。

值得注意的是,市盈率排行榜仅提供了一个参考,并不是投资决策的唯一因素。

投资者在进行投资决策时还需要考虑自己的投资目标、风险承受能力以及长期的投资收益预期等因素。

同时,投资者应该多角度地研究公司的基本面,并与其他指标进行对比,以获得更全面和准确的判断。

综上所述,香港上市公司市盈率排行榜为投资者提供了一个衡量公司估值的参考指标。

动态市盈率静态市盈率平均市盈率下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by the editor. I hope that after you download them, they can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, our shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!动态市盈率、静态市盈率和平均市盈率在投资领域中是常见的概念,它们都是衡量股票估值的重要指标。

创业板市盈率排行榜代码简称近三年净利增长率涨跌幅最新价(元) 11年动态PE 证监会行业10年09年08年较发行价(%) 今年以来(%)300100 双林股份101.20 21.35 7.15 35.59 -28.11 18.61 18.93 机械、设备、仪表300138 晨光生物30.28 26.67 229.13 -3.19 -15.67 28.90 21.18 医药、生物制品300217 东方电热63.28 414.22 7.03 -8.61 27.70 21.65 机械、设备、仪表300195 长荣股份32.02 27.43 14.86 -8.23 -0.84 36.71 23.33 机械、设备、仪表300080 新大新材52.24 27.20 248.55 -3.27 -25.99 41.98 25.22 金属、非金属300189 神农大丰39.00 106.97 153.47 -13.29 -22.50 20.81 25.54 农、林、牧、渔业300210 森远股份43.63 42.75 -3.09 -21.04 21.32 26.55 机械、设备、仪表300183 东软载波47.78 21.64 119.40 3.50 -3.03 42.90 27.95 电子300218 安利股份46.40 63.72 -0.39 -3.96 17.93 28.34石油、化学、塑胶、塑料300185 通裕重工14.23 10.39 54.34 -26.00 -24.15 18.50 28.50 机械、设备、仪表300003 乐普医疗40.47 45.11 34.49 43.37 -24.44 20.48 29.30 机械、设备、仪表300079 数码视讯52.02 15.88 16.39 -22.35 -34.23 46.51 29.85 信息技术业300160 秀强股份33.19 20.70 75.03 -17.71 -14.23 28.80 30.32 金属、非金属300095 华伍股份-28.49 66.31 151.44 -18.04 -31.49 18.49 30.88 机械、设备、仪表300166 东方国信68.90 90.08 202.12 -21.77 -9.68 42.85 31.08 信息技术业300194药业35.81 98.41 751.81 -19.29 -15.73 33.80 31.19 医药、生物制品300134 大富科技79.69 98.36 86.11 19.33 -10.50 58.00 31.88 信息技术业300082 奥克股份2.51 80.31 181.31 -25.76 -26.55 26.00 32.20石油、化学、塑胶、塑料300219 鸿利光电128.02 23.35 6.88 -6.61 17.10 32.47 电子300128 锦富新材58.52 22.09 8.97 -1.63 -27.04 17.04 32.89 电子300088 长信科技93.49 30.82 16.64 60.88 -24.44 38.61 32.93 电子300096 易联众3.40 34.16 65.74 51.36 -25.17 29.97 33.21 信息技术业300089 长城集团-26.81 63.92 14.62 -23.41 -34.03 15.70 33.38 金属、非金属300176 鸿特精密23.31 41.15 18.44 -2.89 -23.25 15.81 33.81 机械、设备、仪表300115 长盈精密67.36 18.54 20.21 13.25 -24.62 24.09 34.07 电子300091 金通灵10.61 54.16 98.76 18.25 -29.93 13.28 34.43 机械、设备、仪表300207 欣旺达84.65 61.37 -13.08 -22.58 16.22 34.64 机械、设备、仪表300214 日科化学49.71 140.14 128.31 -4.50 0.53 21.01 34.96石油、化学、塑胶、塑料300125 易世达73.60 35.94 544.79 -6.39 -38.34 25.65 35.05电力、煤气及水的生产供应300191 潜能恒信22.79 61.47 1.25 -21.42 -25.63 32.58 35.38 采掘业300209 天泽信息72.68 33.09 -21.67 -11.21 26.85 35.67 信息技术业300171 东富龙88.26 42.13 16.12 -8.84 -9.23 38.80 35.88 机械、设备、仪表300119 瑞普34.21 41.96 17.21 -25.89 -36.95 21.88 36.20 医药、生物制品300033 同花顺22.12 94.90 -17.56 -15.71 -37.50 22.00 36.56 信息技术业300154 瑞凌股份96.51 85.37 92.45 -24.03 -28.05 14.42 36.56 电子300062 中能电气18.97 47.92 8.65 5.17 -32.69 12.61 36.61 机械、设备、仪表300029 天龙光电24.83 16.17 15.24 36.56 -20.13 24.64 36.98 机械、设备、仪表300041 回天胶业72.85 43.71 18.49 41.36 -18.33 31.50 37.07石油、化学、塑胶、塑料300002 神州泰岳21.28 124.29 36.50 54.53 -35.95 29.63 37.96 信息技术业300050 世纪鼎利70.15 185.60 47.50 13.68 -26.33 24.70 37.98 信息技术业300133 华策影视73.24 45.05 61.77 3.86 -39.12 35.08 38.87 传播与文化产业300132 青松股份53.52 47.90 25.42 20.25 -22.44 15.24 38.96石油、化学、塑胶、塑料300186 大华农18.88 29.34 9.30 -21.91 -23.34 17.18 39.10 农、林、牧、渔业300215 电科院70.00 22.82 -0.86 -6.98 75.35 39.24 社会服务业300178 腾邦国际53.94 13.36 28.90 -13.52 -41.05 18.94 39.29 社会服务业300110 华仁药业25.59 30.88 36.00 1.64 -23.96 14.22 40.19 医药、生物制品300150 世纪瑞尔50.01 83.73 11.38 -12.21 -39.41 28.50 40.69 信息技术业300071 华谊嘉信15.42 37.36 5.11 3.85 -22.14 12.90 40.95 传播与文化产业代码简称机构名称研究员研究日期最新评级目标价位最新收盘价上涨空间(%)600078 澄星股份民族证券于娃丽2011-5-27 买入15 8.8 70.45918 嘉凯城海通证券涂力磊2011-5-27 买入10.65 6.93 53.68600201 金宇集团银河证券董俊峰2011-5-29 推荐18 13.09 37.51600422 昆明制药宏源证券孙伟娜2011-5-30 买入15 11.24 33.45656 ST东源申银万国殷姿2011-5-30 买入18 13.55 32.842310 东方园林光大证券王天睿2011-5-27 买入110 85.88 28.09300082 奥克股份中投证券张镭2011-5-29 推荐35 27.74 26.17300103 达刚路机国泰君安吕娟2011-5-30 增持18.5 14.68 26.022450 康得新中投证券张镭2011-5-27 强烈推荐45 36.2 24.31600029 南方日信证券宋淮松2011-5-27 推荐9 7.49 20.16空300027 华谊兄弟民族证券王晓艳2011-5-30 增持18 15.2 18.422156 通富微电爱建证券朱志勇2011-5-30 推荐8.49 7.38 15.04601718 际华集团海通证券卢媛媛2011-5-27 增持 4.5 4 12.5300064 豫金刚石国泰君安桑永亮2011-5-27 谨慎增持18 16.23 10.91600172 黄河旋风国泰君安桑永亮2011-5-27 谨慎增持17.1 15.55 9.97300142 沃森生物宏源证券孙伟娜2011-5-30 增持60 56.08 6.992232 启明信息国信证券段迎晟2011-5-30 推荐- 10.5 -2281 光迅科技平安证券李忠智2011-5-30 推荐- 35.79 -2350 北京科锐宏源证券王静2011-5-30 增持- 18.28 -2285 联地产爱建证券左红英2011-5-30 中性- 17.99 -90 深天健银河证券王国平2011-5-30 谨慎推荐- 10.52 -656 ST东源国信证券方焱2011-5-30 谨慎推荐17.00至21.00 13.55 -552 靖远煤电山西证券张红兵2011-5-30 增持- 16.4 -963 华东医药民生证券李平祝2011-5-30 谨慎推荐- 24.18 -601233 桐昆股份兴业证券郑方镳2011-5-30 推荐- 24.55 -2570 贝因美宏源证券黄立军2011-5-29 增持34.00至36.00 38.88 -2335 科华恒盛国金证券张帅2011-5-29 买入- 19.01 -600475 华光股份银河证券邹序元2011-5-29 推荐- 18.65 -300056 三维丝银河证券邹序元2011-5-29 推荐- 29.03 -600233 大杨长江证券雷玉2011-5-27 谨慎推荐- 14.75 -世600765 中航重机中邮证券王博涛2011-5-27 推荐- 14.16 -600111 包钢稀土中邮证券何阳阳2011-5-27 推荐- 67.35 -600172 黄河旋风平安证券吴培文2011-5-27 推荐- 15.55 -300008 上海佳豪国金证券董亚光2011-5-27 持有- 16.86 -2111 威海广泰中邮证券王博涛2011-5-27 推荐- 19.1 -300041 回天胶业第一创业王皓宇2011-5-27 强烈推荐- 30.81 -707 双环科技东北证券钦琛2011-5-27 谨慎推荐- 7.71 -300068 南都电源东北证券潘喜峰2011-5-27 谨慎推荐- 16.04 -低于1664点估值水平的个股代码简动态08年底部动态PE 08年底部一季度净利润同比增收盘价证监会行业称PB PB PE (万元) 长(%) (元)601328 交通银行1.33 1.56 5.91 7.06 1328000.00 27.07 5.58金融、保险业601169 北京银行1.45 1.56 6.47 8.35 251991.30 20.45 10.47金融、保险业601939 建设银行1.66 1.90 6.56 8.07 4718500.00 34.19 4.95金融、保险业601988 中国银行1.36 1.73 6.91 9.97 3343900.00 27.75 3.31金融、保险业601398 工商银行1.772.18 7.15 10.27 5378700.00 29.46 4.41金融、保险业601998 中信银行1.53 1.65 7.44 9.40 650500.00 50.86 4.96金融、保险业000402 金融街1.20 1.24 7.81 33.82 67555.18 615.47 6.97 房地产业600028 中国石化1.542.04 8.35 31.54 2050100.00 24.49 7.9 采掘业601009 南京银行1.38 1.42 8.63 9.46 78461.46 33.60 9.12金融、保险业601006 大秦2.113.62 9.23 19.14 341708.95 30.49 8.49交通运输、仓储业路600035 楚天高速1.47 1.53 9.68 11.66 11790.86 1.00 4.9交通运输、仓储业600269 赣粤高速1.21 1.59 10.63 11.01 27577.62 -1.09 5.02交通运输、仓储业601186 中国铁建1.272.27 11.03 33.20 170364.20 22.59 6.09 建筑业000024 招商地产1.49 1.89 12.42 29.88 56157.06 45.90 16.25 房地产业601390 中国中铁1.27 1.74 13.06 53.74 166808.60 0.79 4.09 建筑业600350 山东高速1.492.04 13.14 13.30 29176.32 28.704.56 社会服务业601857 中国石油2.01 2.53 13.24 14.77 3700200.00 14.03 10.71 采掘业000089 深圳机场1.572.29 13.58 42.83 17328.97 -6.44 5.57交通运输、仓储业600004 白云机场1.37 1.60 13.77 18.40 16659.84 5.74 7.98交通运输、仓储业600548 高速1.20 1.72 14.21 20.88 18605.82 10.12 4.85交通运输、仓储业600897 厦门空港2.553.77 14.66 22.66 7226.77 10.97 14.23交通运输、仓储业600837 海通证券1.60 4.60 15.50 49.10 118514.55 17.17 8.93金融、保险业601628 中国人寿2.48 4.13 16.61 31.24 797100.00 -21.96 18.74金融、保险业002187 广百股份2.36 2.94 16.62 17.44 6579.71 14.55 15.33批发和零售贸易601333 广深铁路1.15 1.26 16.83 19.80 41880.87 48.02 3.98交通运输、仓储业000563 陕国投A5.00 7.21 17.01 53.72 5693.18 282.98 10.81金融、保险业000562 宏源证券3.074.11 17.32 35.64 33865.01 -19.34 16.06金融、保险业600009 上海机场1.76 1.84 17.76 25.07 35841.01 43.57 13.21交通运输、仓储业000002 万科A1.882.12 17.77 20.97 120513.86 6.97 7.79 房地产业000783 长江1.96 4.39 18.14 23.77 33332.91 -19.29 10.2金融、保险业券600616 金枫酒业4.49 4.58 18.68 20.10 7061.92 -9.29 12.03批发和零售贸易600048 保利地产1.862.61 19.48 20.28 70161.39 28.00 9.19 房地产业000999 华润三九4.21 4.49 21.41 27.91 21800.16 -9.55 19.07医药、生物制品000728 国元证券1.43 4.10 21.53 32.70 25406.17 -3.27 11.14金融、保险业600795 国电电力1.84 1.98 22.03 257.60 52764.04 18.213.02电力、煤气及水的生产和供应业600386 北巴传媒2.793.14 27.61 45.40 3100.08 15.76 8.49交通运输、仓储业600820 隧道股份1.73 1.92 27.75 37.90 7017.33 -17.76 10.62 建筑业000792 盐湖股份7.16 25.84 28.49 45.42 75280.31 -11.36 53.93石油、化学、塑胶、塑料000776 广发证券4.26 7.26 31.98 109.77 66563.00 -23.47 33.96金融、保险业600161 坛生物8.11 9.04 34.89 42.89 6508.30 -9.49 17.62医药、生物制品000031 中粮地产2.27 2.84 47.53 68.88 5438.17 44.90 5.7 房地产业600816 安信信托24.80 32.45 70.46 152.32 3146.80 14.89 19.53金融、保险业000925 众合机电5.16 17.83 137.91 210.22 942.87 43.31 17.26机械、设备、仪表600259 广晟有色50.16 631.43 218.11 22393.38 1820.12 118.40 63.67 采掘。