SB278通用申报表(基金规费)

- 格式:xls

- 大小:35.00 KB

- 文档页数:20

![社会保险费及其他基金规费文书式样[002]](https://uimg.taocdn.com/0418daef6f1aff00bed51e3b.webp)

社会保险费及其他基金规费文书式样目录登记类文书DJ01社会保险费缴费登记表(适用单位缴费人)1DJ02社会保险费缴费登记表(适用灵活就业人员)4DJ03员工社会保险费缴费登记表5DJ04社会保险费缴费信息登记变更申请表6DJ05注销社会保险费缴费登记申请表7彈贸摄尔霁毙攬砖卤庑诒尔。

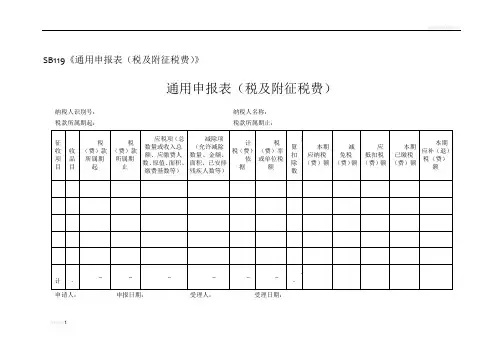

申报类文书SB01社会保险费缴费申报表(适用单位缴费人)8SB02社会保险费缴费申报表(适用灵活就业人员)9SB03员工社会保险费缴费明细申报表(适用明细申报地区)10SB04-1社会保险费年度结算申报表(适用明细申报地区)11SB04-2社会保险费工资总额调整项目汇总表(适用明细申报地区)12SB04-3员工应补(退)社会保险费明细表(适用明细申报地区)13SB05基金规费退(抵)费申请表14SB06 残疾人就业保障金缴费申报表15铙誅卧泻噦圣骋贶頂廡缝勵。

检查类文书JC01基金规费缴费评估(检查)通知书16JC02基金规费缴费评估(检查)约谈通知书17JC03基金规费缴费评估(检查)实地核查通知书18坛摶乡囂忏蒌鍥铃氈淚跻馱。

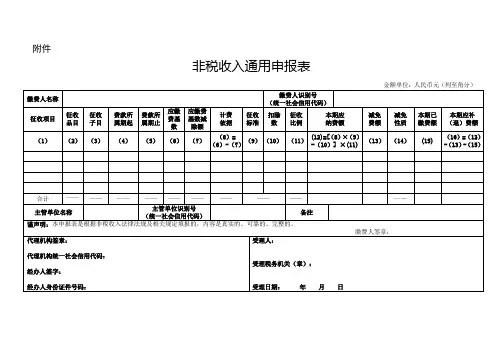

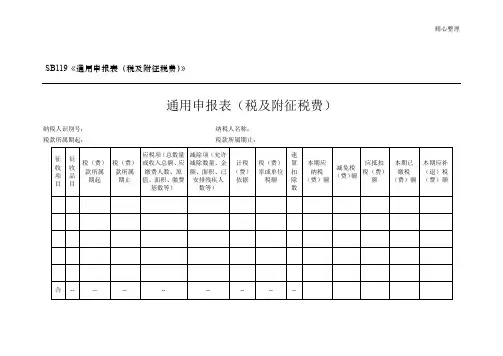

执法类文书ZF01社会保险费限期缴纳通知书19ZF02查询单位存款账户通知书20ZF03划拨社会保险费决定书21ZF04划拨银行存款通知书22ZF05责令提供社会保险费担保通知书23ZF06社会保险费缴费担保书24ZF07社会保险费担保财产清单25ZF08解除社会保险费缴费担保通知书26ZF09延期缴纳社会保险费协议27ZF10-1社会保险费征收决定书(通用)28ZF10-2社会保险费征收决定书(适用欠费清缴地区)29ZF11-1社会保险费履行义务催告书(适用非全责征收地区)30ZF11-2社会保险费履行义务催告书(适用全责征收地区)31ZF12行政处罚事项告知书32ZF13社会保险费行政处罚听证通知书33ZF14行政处罚决定书(通用)34ZF15社会保险费行政处罚决定书(简易)35ZF16基金规费征缴事项通知书(通用)36DJ01社会保险费缴费登记表(适用单位缴费人)社会保险费缴费登记表(适用单位缴费人)纳税人识别号:填表说明:1.标记“*”为必填项目,未标记“*”栏目由各地税务机关根据当地情况提出填写要求。

国家税务总局公告2015年第98号——国家税务总局关于发布《社会保险费及其他基金规费文书式样》的

公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2015.12.31

•【文号】国家税务总局公告2015年第98号

•【施行日期】2015.12.31

•【效力等级】部门规范性文件

•【时效性】部分失效

•【主题分类】社会保险基金监督

正文

本篇法规的附件中的SB06《残疾人就业保障金缴费申报表》已被《国家税务总局公告2019年第49号——国家税务总局关于修订〈残疾人就业保障金缴费申报表〉的公告》自2020年1月1日起废止。

本篇法规中附件对应的文书已被《国家税务总局关于修订部分税务执法文书的公告》(国家税务总局公告2021年第23号)自2021年8月11日起废止。

国家税务总局公告

2015年第98号

国家税务总局关于发布《社会保险费及其他基金规费文书式

样》的公告

为进一步加强和规范税务机关社会保险费、残疾人就业保障金及其他基金规费征管工作,方便缴费人履行缴费义务,提高税务机关服务质量和征管效率,国家税务总局制定了《社会保险费及其他基金规费文书式样》,现予公布。

本公告适用于税务机关负责征收社会保险费及其他相关基金规费地区。

本公告自公布之日起施行,《国家税务总局关于印发税务机关征收社会保险费表证单书(样式)的通知》(国税函〔2005〕891号)中附件2、附件3、附件4、附件5、附件6、附件7、附件8、附件9同时废止。

特此公告。

附件:社会保险费及其他基金规费文书式样

国家税务总局

2015年12月31日。

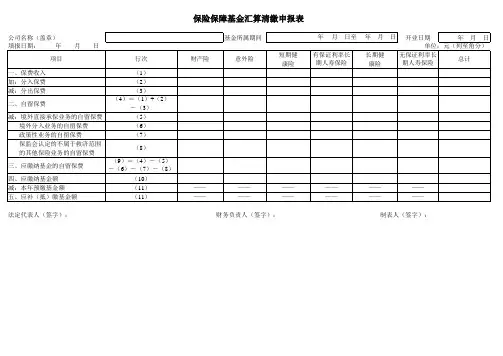

公司名称(盖章)

开业日期

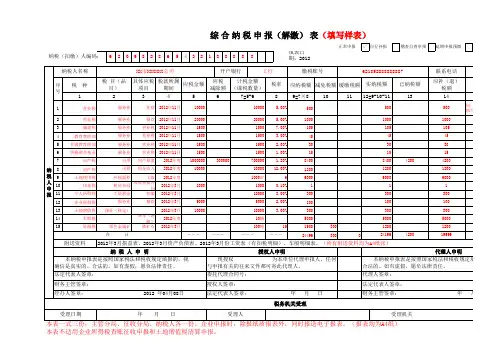

保险保障基金汇算清缴申报表

法定代表人(签字): 财务负责人(签字): 制表人(签字):

《保险保障基金汇算清缴申报表》填表说明

一、本表用于保险公司年终汇算清缴保险保障基金时向保监会申报缴纳年度保险保障基金。

二、表头说明:

1.“公司名称(盖章)”填列公司全称,并加盖公司公章。

2.“基金所属期间”填列保险保障基金所属的期间,例如,某保险公司2005年4月15日开业,则该公司2005年保险保障基金汇算清缴时,应在“基金所属期间”填列“2005年4月15日至2005年12月31日”。

三、主表说明:

1.第9行“应缴纳基金的自留保费”填列应当缴纳保险保障基金的保险业务的自留保费;

2.第10行“应缴纳基金额”填列按照《保险保障基金管理办法》等有关规定计算的本年应当缴纳的保险保障基金金额;

3.第11行“本年预缴基金额”填列本年实际已经预缴的保险保障基金金额(包括年初可抵缴额);

4.第12行“应补(抵)缴基金额”填列保险公司应当补缴的保险保障基金或可以抵缴下一年度保险保障基金的金额,如为可抵缴额,以“-”号表示;

5.“——”表示该栏不用填列。