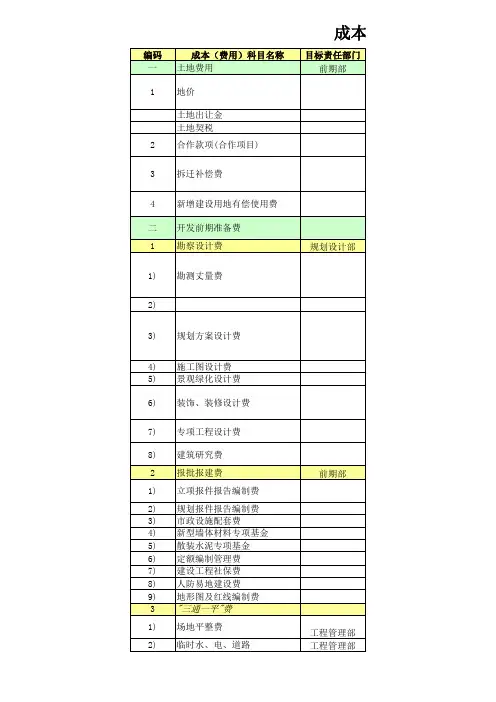

房地产企业目标成本测算标科目表

- 格式:xls

- 大小:130.50 KB

- 文档页数:18

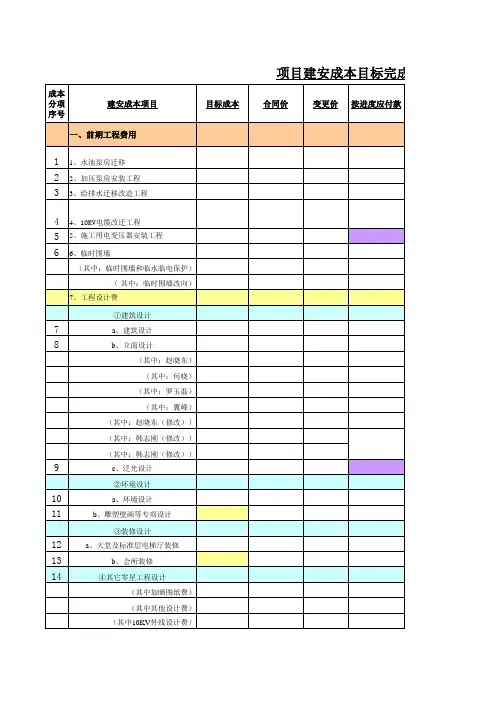

项目建安成本目标完成情

注:1,成本目标建立时为一项目,实际发生多个合同项的,括号内为按合同分项分解的成本内容;

2,前期未结算的合同,暂按付款额或申请付款额作为结算价;

3,前期无合同而发生的项目,以结算价或实际付款额为合同价;

4,表中底色有颜色的行为汇总数据,不同颜色代表不同级别。

5,表中数据为蓝色的是已签约而未结算的项目;红色是尚未签约项目

6,浅紫色格内为本月发生变化的付款数据(与上月报表相比),浅篮格蓝色字的合同价表示已定标但尚未完成签约的。

完成情况统计表

;

已定标但尚未完成签约的。

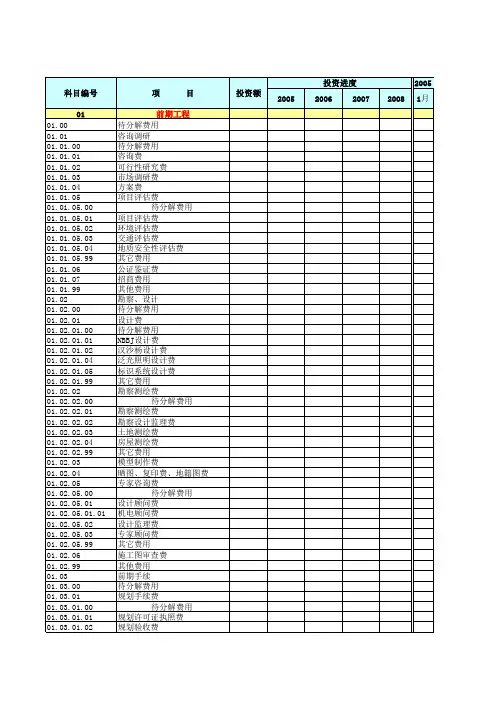

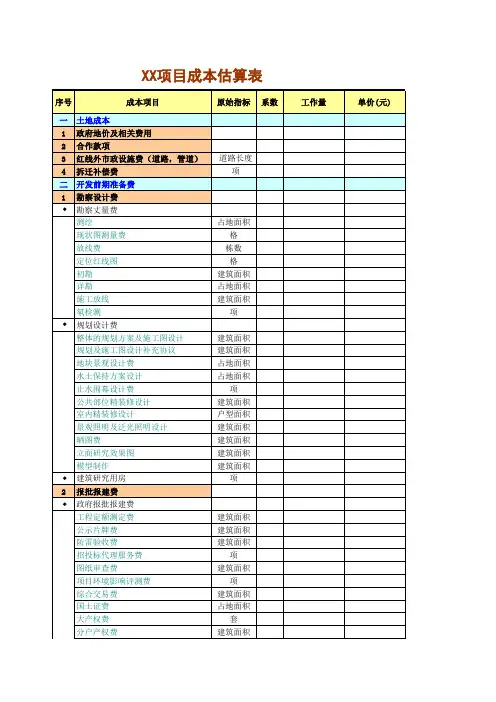

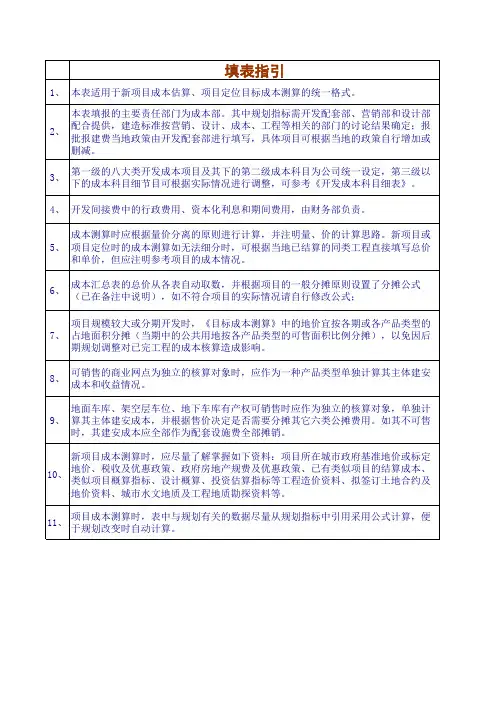

1、2、3、4、5、6、7、8、9、10、11、12、填表指引本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部。

其中规划指标需设计部配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

第一级的八大类成本项目及其下的第二级成本项目为集团统一设定,第三级以下的成本项目可根据实际情况进行调整。

开发间接费中的行政费用、资本化利息和期间费用,请财务部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

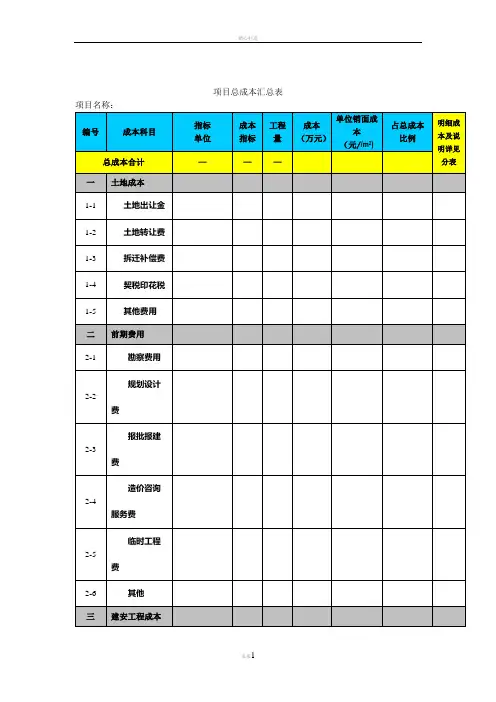

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式;项目规模较大或分期开发时,《目标成本测算》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并根据售价决定是否需要分摊其它六类公摊费用。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应以连同财务测算部分在新项目发展小组实地调研前两天用电子邮件发送到总部财务部成本组。

并尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资料等。

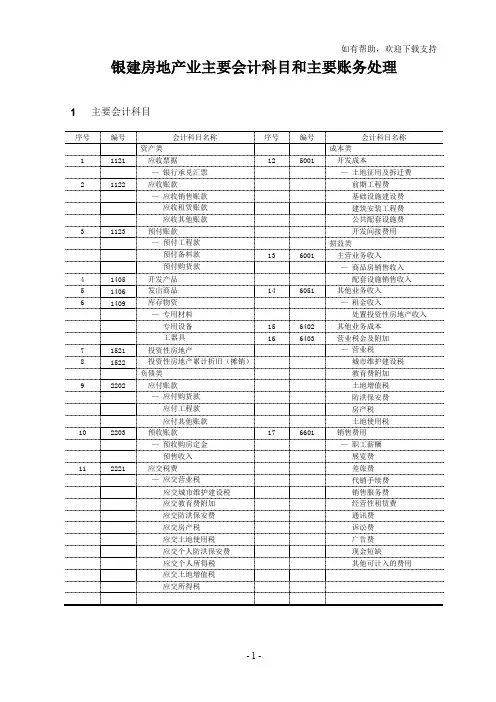

银建房地产业主要会计科目和主要账务处理1主要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类1 1121 应收票据12 5001 开发成本—银行承兑汇票—土地征用及拆迁费2 1122 应收账款前期工程费—应收销售账款基础设施建设费应收租赁账款建筑安装工程费应收其他账款公共配套设施费3 1123 预付账款开发间接费用—预付工程款损益类预付备料款13 6001 主营业务收入预付购货款—商品房销售收入4 1405 开发产品配套设施销售收入5 1406 发出商品14 6051 其他业务收入6 1409 库存物资—租金收入—专用材料处置投资性房地产收入专用设备15 6402 其他业务成本工器具16 6403 营业税金及附加7 1521 投资性房地产—营业税城市建8 1522 投资性房地产累计折旧(摊销)城市维护建设税负债类教育费附加9 2202 应付账款土地增值税—应付购货款防洪保安费应付工程款房产税应付其他账款土地使用税10 2203 预收账款17 6601 销售费用—预收购房定金—职工薪酬预售收入展览费11 2221 应交税费差旅费—应交营业税代销手续费应交城市维护建设税销售服务费应交教育费附加经营性租赁费应交防洪保安费通讯费应交房产税诉讼费应交土地使用税广告费应交个人防洪保安费现金短缺应交个人所得税其他可计入的费用应交土地增值税应交所得税2主要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到的银行承兑汇票。

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001 收到因转让、销售开发产品等收到的银行承兑汇票本科目—银行承兑汇票(付款人)预收账款—预售收入(购房人)002 背书转让银行承兑汇票预付账款—预付工程款(××单位)预付购货款(××单位)本科目—银行承兑汇票(付款人)003 持未到期的汇票向银行贴现按实际收到的金额银行存款按贴现息财务费用按汇票的票面金额本科目—银行承兑汇票(付款人)004 汇票到期按实际收到的金额银行存款按汇票的票面金额同上3本科目按开出的银行承兑汇票的单位进行明细核算。

房地产项目成本预算表

总表及分表精选文档 TTMS system office room 【TTMS16H-TTMS2A-TTMS8Q8-

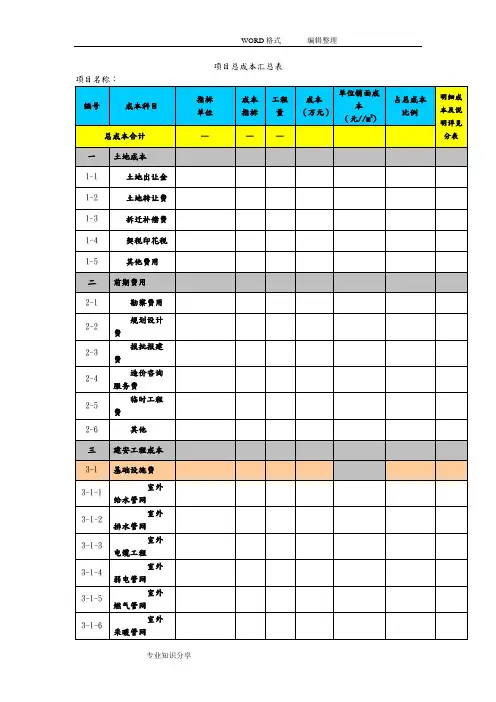

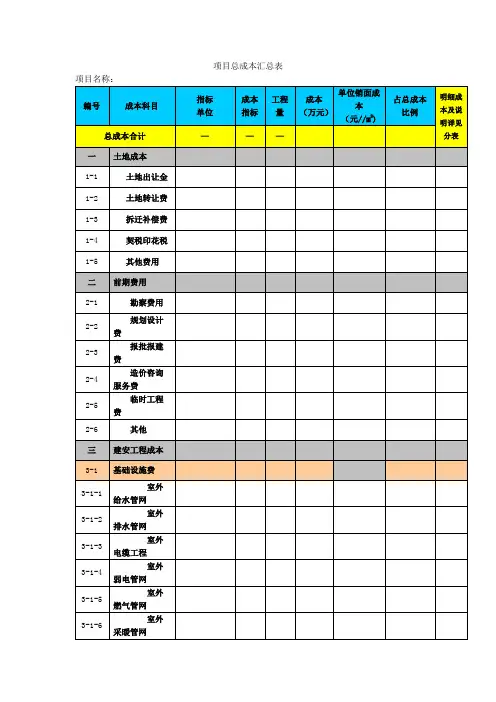

项目总成本汇总表项目名称:

分表一:商业和酒店成本表项目名称:

分表二:多层和小高层成本表项目名称:

分表三:中层和高层成本表项目名称:

分表四、项目配套设施成本表项目名称:

分表五、基础成本表

项目名称:

分表六、营销费用表项目名称:

分表七、管理费用和财务费用表项目名称:

分表八、开发间接费用表

项目名称:

分表九、前期工程费用表

项目名称:

分表十、土地成本表

项目名称:

分表十一、项目建筑物明细表项目名称:

分表十二、成本内容概述表。