税务清单模板

- 格式:xls

- 大小:31.00 KB

- 文档页数:2

税务清单模板一、个人所得税清单。

1. 个人所得税汇总表。

2. 个人所得税申报表。

3. 个人所得税减免申报表。

4. 个人所得税预缴税款申报表。

5. 个人所得税汇算清缴表。

二、企业所得税清单。

1. 企业所得税汇总表。

2. 企业所得税申报表。

3. 企业所得税减免申报表。

4. 企业所得税预缴税款申报表。

5. 企业所得税年度纳税申报表。

三、增值税清单。

1. 增值税一般纳税人申报表。

2. 增值税小规模纳税人申报表。

3. 增值税专用发票清单。

4. 增值税普通发票清单。

5. 增值税专用发票认证申请表。

四、土地增值税清单。

1. 土地增值税纳税申报表。

2. 土地增值税减免申报表。

3. 土地增值税预缴税款申报表。

4. 土地增值税汇总表。

5. 土地增值税清算表。

五、关税清单。

1. 进口货物关税申报表。

2. 出口货物关税申报表。

3. 关税减免申请表。

4. 关税退税申请表。

5. 关税缴纳清单。

六、其他税费清单。

1. 城市维护建设税申报表。

2. 房产税纳税申报表。

3. 车辆购置税申报表。

4. 环境保护税纳税申报表。

5. 教育费附加申报表。

七、税务申报附件清单。

1. 财务报表。

2. 营业执照副本。

3. 税务登记证副本。

4. 企业章程。

5. 申报人身份证明。

以上为税务清单模板,根据实际情况,可根据需要增减相关表格和申报材料。

希望以上内容对您有所帮助,如有任何疑问,请随时与我们联系。

金税盘销货清单模板金税盘销货清单模板一、概述金税盘销货清单是企业在进行销售活动时,根据国家税务局要求,必须使用的一种电子化销售凭证。

它记录了企业销售的商品或服务的详细信息,包括商品名称、数量、单价、金额等内容。

本文将提供一个全面详细的金税盘销货清单模板,以帮助企业规范销售流程并满足税务要求。

二、模板结构1. 企业信息- 公司名称:[填写公司名称]- 纳税人识别号:[填写纳税人识别号]- 地址:[填写公司地址]- 电话:[填写公司电话]2. 销货清单信息- 清单编号:[填写清单编号]- 销货日期:[填写销货日期]- 销售员:[填写销售员姓名]3. 商品明细| 序号 | 商品名称 | 数量 | 单价 | 金额 ||:---:|:-------:|:---:|:---:|:---:|| 1 | | | | || 2 | | | | || ... | | | | |4. 合计金额- 不含税金额:[填写不含税金额]- 税额:[填写税额]- 含税金额:[填写含税金额]5. 收款信息- 收款方式:[填写收款方式,如现金、银行转账等]- 收款账号:[填写收款账号]6. 客户信息- 客户名称:[填写客户名称]- 纳税人识别号:[填写客户纳税人识别号]- 地址:[填写客户地址]- 电话:[填写客户电话]7. 备注[在此处添加需要备注的内容]三、使用说明1. 填写企业信息在模板中的相应位置,根据实际情况填写公司名称、纳税人识别号、地址和电话等企业信息。

2. 填写销货清单信息根据实际销售情况,填写清单编号、销货日期和销售员姓名等信息。

3. 填写商品明细在商品明细表格中按序号逐行添加销售商品的详细信息,包括商品名称、数量、单价和金额等。

4. 计算合计金额根据商品明细表格中的数据,计算不含税金额、税额和含税金额,并在相应位置填入。

5. 填写收款信息根据实际收款方式,选择相应的收款方式并填写收款账号。

6. 填写客户信息根据实际销售情况,填写客户的名称、纳税人识别号、地址和电话等信息。

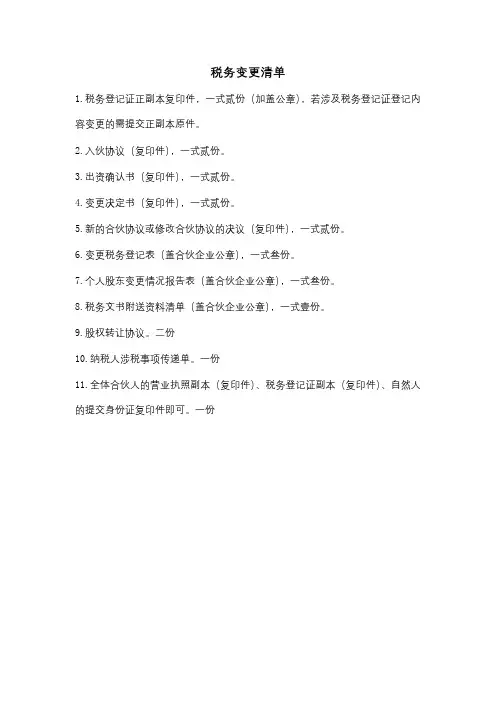

税务变更清单

1.税务登记证正副本复印件,一式贰份(加盖公章),若涉及税务登记证登记内容变更的需提交正副本原件。

2.入伙协议(复印件),一式贰份。

3.出资确认书(复印件),一式贰份。

4.变更决定书(复印件),一式贰份。

5.新的合伙协议或修改合伙协议的决议(复印件),一式贰份。

6.变更税务登记表(盖合伙企业公章),一式叁份。

7.个人股东变更情况报告表(盖合伙企业公章),一式叁份。

8.税务文书附送资料清单(盖合伙企业公章),一式壹份。

9.股权转让协议。

二份

10.纳税人涉税事项传递单。

一份

11.全体合伙人的营业执照副本(复印件)、税务登记证副本(复印件)、自然人的提交身份证复印件即可。

一份。

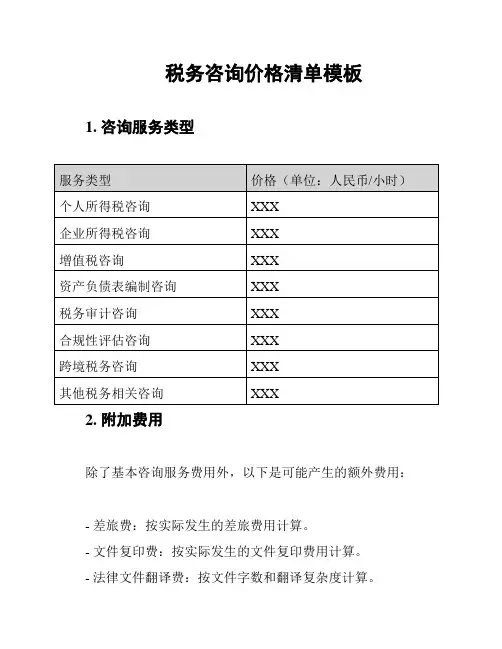

税务咨询价格清单模板

1. 咨询服务类型

2. 附加费用

除了基本咨询服务费用外,以下是可能产生的额外费用:

- 差旅费:按实际发生的差旅费用计算。

- 文件复印费:按实际发生的文件复印费用计算。

- 法律文件翻译费:按文件字数和翻译复杂度计算。

- 其他费用:根据具体项目的特殊需求而定。

3. 付款方式

我们接受以下付款方式:

- 银行转账:请将款项汇至以下银行账户:[银行账户信息]

- 支付宝:请将款项转至支付宝账户:[支付宝账户信息]

- 微信支付:请将款项转至微信支付账户:[微信支付账户信息] 请在付款时注明项目名称和客户姓名,以便我们核对付款信息。

4. 服务保障

我们承诺提供高质量的税务咨询服务,确保信息的保密性和准

确性。

如果客户对我们提供的咨询服务不满意,我们将提供免费的

返工或部分退款,具体情况将根据具体项目而定。

5. 联系方式

如果您对我们的税务咨询服务有任何疑问或需要进一步了解,请随时联系我们:

- 公司名称:[公司名称]

- 地址:[公司地址]

- [联系电话]

- 邮箱:[联系邮箱]

期待与您合作!谢谢!。

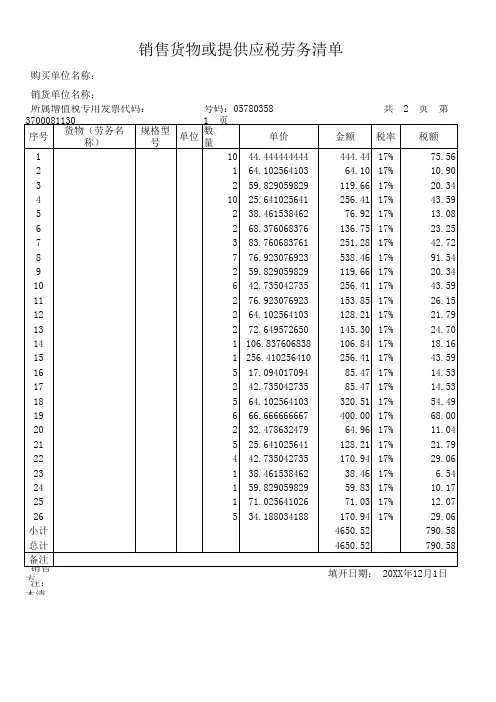

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

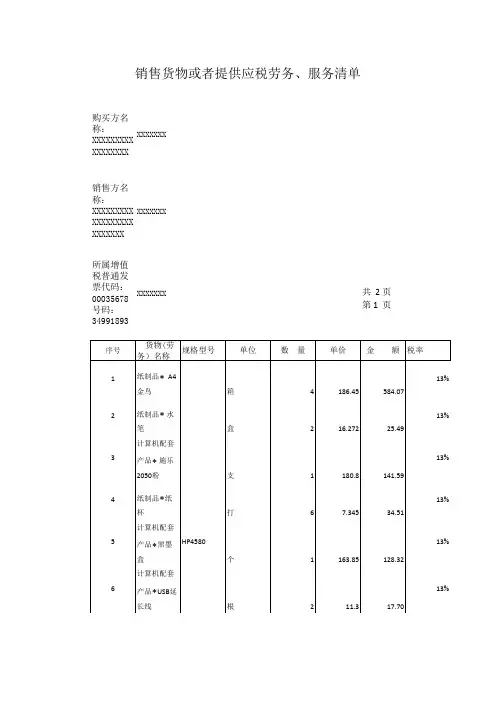

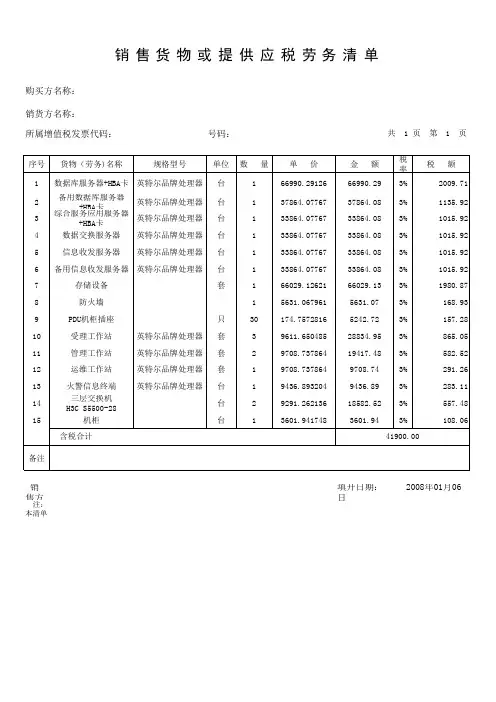

销售货物或提供应税劳务清单

购买单位名称:

销货单位名称:

所属增值税专用发票代码:3700081130号码:05780358 共 2 页 第 1 页

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

销售货物或提供应税劳务清单

购买单位名称:杭州联华华商集团有限公司

销货单位名称:威海连邦网络科技有限公司

所属增值税专用发票代码:3700081140号码:05780358 共 2 页 第 2 页

2 页 第 1 页

75

140

300

90

160

294

630

140

300

180

150

170

125

300

100

100

375

468

76

150

200

45

70

83.1

200 8年12月1日

2 页 第 2 页

130

-1168.22

5841.1

-1168.22

4672.88 8年12月1日。

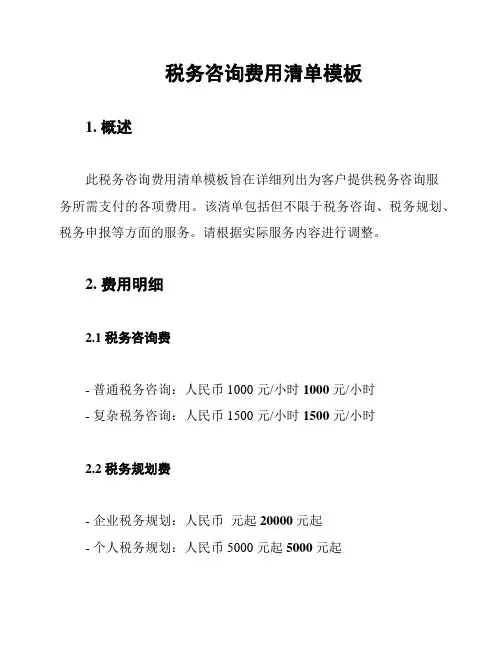

税务咨询费用清单模板1. 概述此税务咨询费用清单模板旨在详细列出为客户提供税务咨询服务所需支付的各项费用。

该清单包括但不限于税务咨询、税务规划、税务申报等方面的服务。

请根据实际服务内容进行调整。

2. 费用明细2.1 税务咨询费- 普通税务咨询:人民币 1000 元/小时1000元/小时- 复杂税务咨询:人民币 1500 元/小时1500元/小时2.2 税务规划费- 企业税务规划:人民币元起20000元起- 个人税务规划:人民币 5000 元起5000元起2.3 税务申报费- 企业税务申报:人民币 1000 元/次1000元/次- 个人税务申报:人民币 500 元/次500元/次2.4 税务培训费- 企业税务培训:人民币元/天10000元/天- 个人税务培训:人民币 2000 元/小时2000元/小时2.5 税务审计费- 企业税务审计:人民币 5000 元起5000元起- 个人税务审计:人民币 2000 元起2000元起2.6 其他服务费- 增值税辅导:人民币 1000 元/次1000元/次- 税收筹划咨询:人民币元起15000元起3. 费用支付及结算- 客户应在服务完成后 3 个工作日内支付费用。

3个工作日内支付费用。

- 支付方式:银行转账、支付宝、微信支付等。

4. 注意事项- 咨询服务时间:周一至周五, 9:00-18:00。

9:00-18:00。

- 如有紧急情况,请提前预约。

- 费用清单仅供参考,具体费用以实际服务内容为准。

5. 联系方式- 138-xxxx-xxxx138-xxxx-xxxx感谢您的信任与支持,我们将竭诚为您提供专业的税务咨询服务!。

税务销售清单明细格式销售单是指列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

销售单是卖家开的,送货后给客户签字,一份给自己留底,另外的一份给客户这样方便以后对账有依据了。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人登记号(税务登记号)”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户银行及帐号”栏:本栏填写购货单位的开户银行名称及其帐号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“××等,详见清单”字样。

“规格型号”栏:填写货物的规格型号。

“计量单位”栏:本栏填写货物或者劳务的计量单位。

如果是汇总开具专用发票,此栏可以不填写。

“数量”栏:本栏填写货物或者劳务的数量。

如果是汇总开具专用发票,此栏可以不填写。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:“金额”栏数字=不含税单价×数量实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

税务征收机关代小规模企业开具专用发票,不论销售的是何种货物或劳务,本栏一律填写征收率6%,严禁填写17%或13%的税率;一般纳税人如选择简易办法计算缴纳增值税额,应在专用发票的“单价”、“金额”栏填写不含其本身应纳税额的金额,在“税率”栏填写征收率6%,在“税额”栏填写其本身应纳的税额。