第四章单位会计电算化的实施与管理.pptx

- 格式:pptx

- 大小:320.56 KB

- 文档页数:25

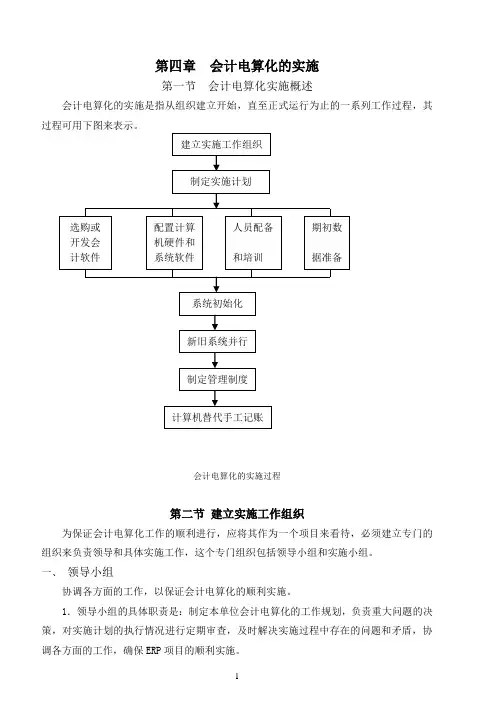

第四章会计电算化的实施第一节会计电算化实施概述会计电算化的实施是指从组织建立开始,直至正式运行为止的一系列工作过程,其过程可用下图来表示。

会计电算化的实施过程第二节建立实施工作组织为保证会计电算化工作的顺利进行,应将其作为一个项目来看待,必须建立专门的组织来负责领导和具体实施工作,这个专门组织包括领导小组和实施小组。

一、领导小组协调各方面的工作,以保证会计电算化的顺利实施。

1.领导小组的具体职责是:制定本单位会计电算化的工作规划,负责重大问题的决策,对实施计划的执行情况进行定期审查,及时解决实施过程中存在的问题和矛盾,协2.领导小组的成员:包括总经理、副总经理和专职的项目负责人,应正式指定总经理或某位付总经理作为领导小组的组长。

二、实施小组1.实施小组人员:少数专职人员、大部分成员由企业各业务部门的部门主管、业务骨干等组成,负责操作级上的实施。

2.实施小组的工作内容:制定项目实施计划;报告计划执行情况;发现实施过程中的问题和障碍;适时做出关于任务优先级、资源重新分配等问题的决定;必要时向领导小组提出建议;为保证实施的成功而需要解决的任何操作级上的问题。

第三节制定实施计划一、制定工作规划会计电算化实施的工作规划包括近期和中长期两个方面,其主要内容包括:近期和中长期目标、基本步骤、时间安排、软硬件和人员配备、资金预算等。

近期规划着重于在今后较短时间内对所要开展的会计电算化工作和要达到的目标。

中长期规划着重于本单位会计电算化的整体发展方向、目标和步骤等。

二、制定实施计划1.制定实施计划的重要性:工作规划只是实施会计电算化工作的一个纲领性文件,比较粗,不具备可操作性。

为保证会计电算化的顺利进行,必须将工作规划进行细化,层层分解,制定出具体可行的实施计划,以控制会计电算化工作的进展,使得在计划的时间内达到成功的结果。

2.实施计划种类:实施计划分为主计划和各阶段详细计划。

3.实施计划内容:实施阶段的划分、各阶段的起止时间、具体工作内容、应配备的资源、目标和应提交的工作成果等。

![[精选]会计电算化应用教程(ppt238)](https://uimg.taocdn.com/449c2a4b571252d380eb6294dd88d0d233d43cc6.webp)

会计电算化的实施与管理会计电算化的实施与管理第一节概述本节要点电算化会计信息系统实施的内容计算机替代手工记账的基本要求主要内容一个电算化会计系统由人、硬件、软件、规章制度等构成。

一、电算化会计信息系统实施的内容整个系统的实施包括对现有系统的调查、新系统的规划、新系统的建立与管理、系统人员的分工与培训、内部控制制度的建立于实施等许多内容。

1.会计电算化工作的规划(1)根据企业发展的总目标和管理信息系统的总目标,结合社会和企业发展的趋势,制定企业在未来的若干年内应建立一个什么样的系统,明确建立电算化会计信息系统的总目标。

(2)根据企业目前的实际情况确定电算化信息系统的总体结构,确定系统子模块的划分与各子模块之间的联系。

(3)确定建立电算化会计信息系统的途径、步骤。

(4)确定系统的软、硬件配置方案。

(5)确定系统体制及组织机构方案,资金来源与预算等内容。

2.电算化会计信息系统的建立包括实施人员的组织、会计软件的取得、硬件及环境的购置安装、系统软件的配置、新旧系统内容的转换等内容。

3.会计业务的规范化4.电算化会计信息系统的管理5.计算机审计及计算机舞弊6.考虑企业资源计划、电子商务等,与管理信息系统其它子系统的配合。

二、建立系统基本条件——计算机代替手工记账的基本要求计算机代替手工记账的基本要求是:1.配有适用的会计软件,并且计算机与手工进行会计核算双轨运行三个月以上,计算机与手工核算的数据相一致,且软件运行安全可靠。

电算化会计信息系统的转换方式通常有直接转换、并行转换和分阶段逐步转换等方式。

(1)直接转换方式是指在某一时刻,用新系统完全代替老系统的工作。

优点:省时省力,转换成本最低,但风险最大。

(2)并行转换方式新老系统同时进行一段长时间的并行运行,并行期的开始阶段是以老系统来考核新系统,老系统处理的结果作为管理的依据。

并行的后期,根据新系统工作情况逐步让老系统退出实际管理工作,这时的老系统起到考核作用。