国际贸易实务双语教程第4版第4章

- 格式:ppt

- 大小:418.00 KB

- 文档页数:31

国际贸易实务第四章课后习题参考答案一、单项选择题1-6 CB ACAC二、多项选择题1.ABC2.A BC3.AB4.CDE4.ABC6.AB三、简答题1.班轮运输的特点是什么?答案要点:(1)承运人和货主之间不签订租船合同,仅按船公司签发的提单,处理运输中有关问题。

(2)通常要求托运人送货至承运人指定的码头仓库交货,收货人在承运人指定的码头仓库提货。

(3)班轮承运人负责包括装、卸货物及理舱在内的作业,并负责全部费用。

(4)班轮运输一般有定港口、固定航线、固定开航时间,不计滞期费、速遣费,班轮运费相对比较稳定。

2. 班轮运费包括哪些?答案要点:①基本运费:从装运港到目的港的基本费用,根据基本运价(BASIC FREIGHT RATE)和计费吨(FT,即FREIGHT TON)算出来的。

1)按货物重量(weight)计算,以"W"表示。

如1公吨(1000公斤)、1长吨(1016公斤)或1短吨(907.2公斤)为一个计算单位,也称重量吨。

2)按货物尺码或体积(measurement)计算,以"M"表示。

如1立方米(约合35.3147立方英尺)或40立方英尺为一个计算单位,也称尺码吨或容积吨。

3)按货物重量或尺码,选择其中收取运费较高者计算运费,以"W/M"表示。

4)按货物FOB价收取一定的百分比作为运费,称从价运费,以"AD VALOREM"或"ad.val."表示。

这原是拉丁文,按英文是按照价值的意思(即according to value)。

5)按货物重量或尺码或价值,选择其中一种收费较高者计算运费,用"W/M or ad.val."表示。

6)按货物重量或尺码选择其高者,再加上从价运费计算,以"W/M plus ad.val."表示。

②附加运费:由于有些货物需要特殊处理,或者由于有突发事件的发生或客观情况变化等,船方根据不同情况为了弥补在运输中额外开支或费用而加收的费用。

国际贸易实务第四章课后习题答案二、多项选择题四、简答题1、报价前得充分准备;贸易术语的选择;季节性需求的变化;运输距离的远近及航线的冷热;交货地点和交货条件;支付条件以及汇率变动的风险;商品交易各要素的特点。

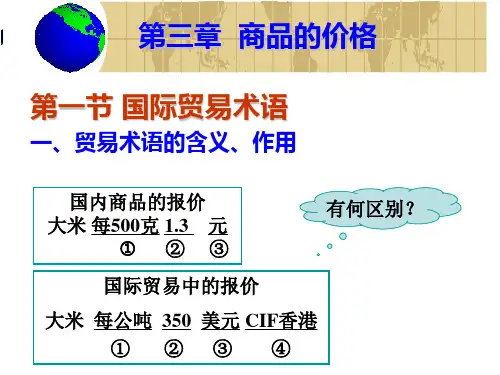

2、一般由四部分组成,计量单位、单位价格、计价货币、贸易术语。

3、尽量选择有利于我方的货币。

出口采用硬币计价较有利,进口采用软币计价有利。

若采用不利货币,可根据该货币今后的变动幅度,相应调整报价。

若采用不利货币,也可争取订立货币保值条款,以避免计价货币汇率变动的风险。

4、(1)买卖双方只要商定按何种贸易术语成交,即可明确彼此在货物交接方面所应承担的风险、责任和费用。

(2)贸易术语可以表示商品的价格构成因素,有利于交易双方进行比价和加强成本核算。

(3)运用国际贸易中的各种贸易术语,有利于妥善解决贸易争端。

5、象征性交货(Symbolic Delivery):是指在买卖双方不直接接触的情况下,卖方按合同规定的时间和地点将货物装上运输工具或交付承运人后,并向买方提供包括物权证书在内的有关单证,凭承运人签发的运输单据及其他商业单据履行交货义务,而无须保证到货。

运输单据上的出单(或装运)日期,即为“交货日期”。

所以象征性交货事实上交的是单据,是以交单代替交货。

注意:在象征性交货时,卖方是凭单交货,买方是凭单付款。

只要卖方按期向买方提交了符合合同规定的全套合格单据,即使货物在运输途中损坏或灭失,买方也必须履行付款义务。

然后可凭卖方提供的有关单据向船方或保险公司提出索赔。

可见买卖双方买卖的是单据。

国际贸易中象征性交货的贸易术语有F组的,FOB,FCA,FAS 和C组的CIF,CFR,CPT,CIP。

五、计算题1、退税收入=采购成本÷(1+增值税率)×出口退税率=2060÷(1+17%)×9%=158.46(元)出口商品总成本(退税后)= 购进价(含税)+定额费用-出口退税收入=2060+(30×100+225)÷100×6.28+2060×10%-158.46=2060+202.53+206-158.46=2310.07(元)换汇成本=出口商品总成本÷CIF出口外汇净收入=2310.07÷325=7.11(元/美元)出口盈亏额=出口净收入-出口总成本=325×6.28-2310.07=-269.07元出口盈亏率=出口盈亏额÷出口商品总成本=-269.07÷2310.07=-11.65%2、折扣额=原价×折扣率=12×3%=0.36(美元)折实售价=原价×(1-折扣率)=10000×12×(1-3%)=116400(美元)3、佣金=含佣价×佣金率=100×500×3%=1500(美元)4、(1)成本:含税成本=5600(元/吨)退税收入=采购成本÷(1+增值税率)×出口退税率==5600÷(1+17%)×3%=143.59(元)实际采购成本=采购成本-退税收入=5600-143.59=5456.41(元/吨)报价数量=17(吨)(2)费用:国内费用=(1200+300+100+950+1500)÷17+500=738.24(元/吨)垫款利息=5600×8%÷12×2=74.67(元)银行费用=报价×0.5%海运费=2200×6.25÷17=808.82(元)保险费=CIF报价×110%×0.85%(3)利润:报价×10%(4)佣金:报价×3%FOB报价=实际成本+国内费用+银行手续费+预期利润+佣金额=5456.41+738.24+74.67+报价×0.5%+报价×10%+报价×3% FOB报价=6269.32÷(1-0.5%-10%-3%)=6269.32÷86.5%=7247.77(元/吨)FOB报价=7247.77÷6.25=1159.64(美元/吨)CFR报价=实际成本+国内费用+海运费+银行手续费+预期利润+佣金额=5456.41+738.24+74.67+808.82+报价×0.5%+报价×10%+报价×3%CFR报价=7078.14÷86.5%=8182.82(元/吨)CFR报价=8182.82÷6.25=1309.25(美元/吨)CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+预期利润+佣金额=5456.41+738.24+74.67+808.82+报价×0.5%+报价×10%+报价×3%+ CIF报价×110%×0.85%CIF报价=7078.14÷(1-0.5%-10%-3%-110%×0.85%)=7078.14÷(1-0.5%-10%-3%-0.935%)=7078.14÷85.57%=8271.75(元/吨)CIF报价=8271.75÷6.25=1323.48(美元/吨)。

第四章Trade Terms1。

贸易术语的作用;2.FCA/FOB/CFR/CIF/CPT/CIP买卖双方的责任义务(保险、租船订舱及支付运费、适合的运输方式、所加地点、进出口清关);3.EXW和DDP买卖双方责任义务比较;4.FCA术语装货的问题;5。

CIF买卖双方的责任划分界限及关于索赔的相关规定;装船通知的规定6。

CIF\CIP投保险种规定和投保加成率第五章Quality1。

对等样品(counter sample)的定义:To avoid future disputes over the quality of the goods,the seller usually first duplicates the samples and then sends the duplicate to the buyer for confirmation.2.凭样成交、凭等级买卖、凭FAQ、凭GMQ、凭产地、凭品牌、凭说明书买卖的适用产品范围:3.质量有问题的处理Buyer has the right to ask for reducing the price difference, or will refuse to take the goods, even to cancel the contact and declare for compensation.4.凭样品卖方的种类(1)Sale by the seller’s sample (2) Sale by the buyer’s sample (3)Sale by the counter sample5.质量机动幅度的内容和类型:1. Specification of range2. Specification of limitation3. Specification of more or less (1) Quality Latitude/Quality Flexible Allowance (2) Quality Tolerance第六章Quantity1.数量单位的表示方法2.运费按W/ M 或W 或M计算的适用产品范围3.公量、毛重、净重、皮重的定义4。