490实收资本审计程序表及审定表

- 格式:doc

- 大小:38.50 KB

- 文档页数:1

被审计单位提供工程竣工结算审计资料清单工程竣工结算委托审计工作衔接单XXXX(咨询单位全称或者规范简称):重庆两江新区开发投资集团有限公司委托你单位对XXXX(工程名称)工程进行竣工结算审计,审计天数为XX 天,审计起止时间自XXXX 年XX 月XX 日起至XXXX 年XX 月XX 日止。

你单位应在规定时间内,在遵守行业规定的前提下,按下列委托人要求完成委托审计任务。

你单位接受委托审计的履职情况将记入年度履职档案中并按两江新区中介机构预先库管理办法进行考核。

一、工程竣工结算审计具体要求(一)在收到竣工结算资料后的XX 工作日内,向两江集团监察审计部(以下简称监审部)提交《建设工程结算审核实施方案》和《承诺书》。

竣工结算审核实施方案中必须明确各审核阶段的起止时间、工作内容、人员安排、审核步骤和方法等。

你单位及其相关人员竣工结算审核该工程所需的全部资料均由监审部移交,不得直接向建设方、施工方索取任何审计所需资料。

(二)向监审部提交对送审资料的初步审核结果和现场踏勘方案,经监审部审核后方可进行现场踏勘。

审核过程中的每次现场踏勘、量价核对等,由监审部负责统一组织和管理,你单位及有关人员不得私自与被审核单位及施工单位联系。

现场踏勘前需提交“建设工程现场踏勘方案及记录表”。

(三)你单位根据现场踏勘情况修改审计初步结果提交两江集团监审部存档和审核,监审部通知三方进行量、价核对工作。

你单位与施工单位核对过程中,应在核对当日提交双方签字确认的工程量、价审核调整表。

(四)审核过程中的每一阶段性审核成果,在与被审核单位交换意见前,你单位应先将审核成果电子文档发送监审部审查存档。

(五)在审核过程中发现被审核单位内部控制制度有重大缺陷或者有重大违法违纪问题时,应当及时书面报告监审部,不得擅自处理或隐瞒不报。

(六)在审核过程中,对有较大争议或分歧的问题,你单位应及时向监审部提出书面报告,不得擅自处理。

(七)你单位应当实施必要的审核程序,重点关注审核风险发生的可能性,以及审核风险对审核目标的实现产生影响的严重程度。

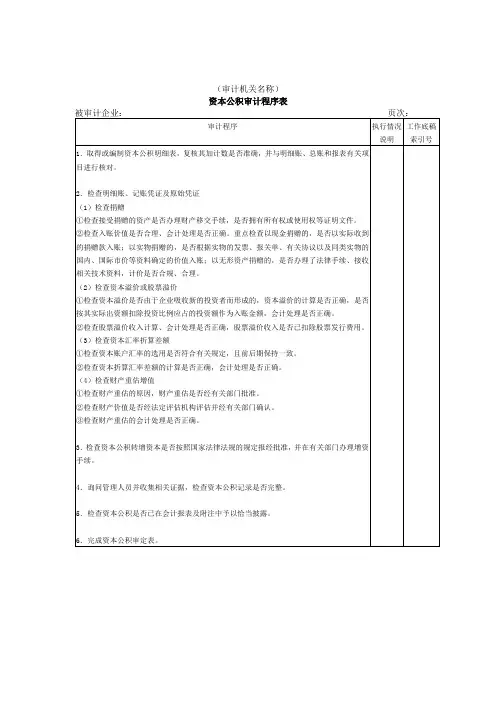

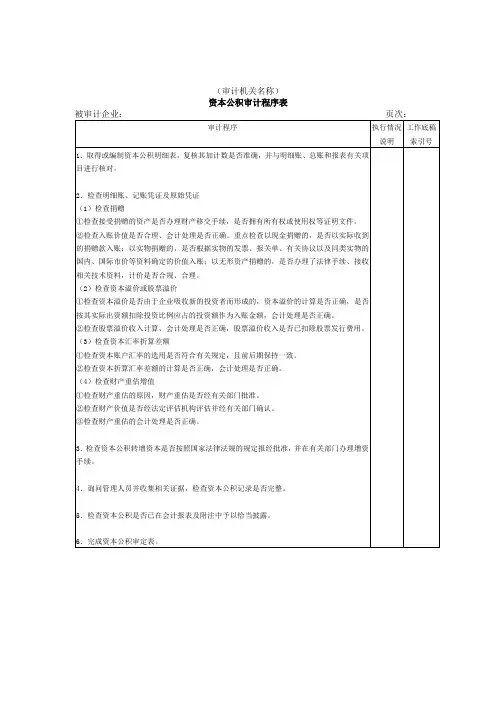

实收资本审计程序表被审计单位名称编制人及日期索引号F1被审会计报表属期复核人及日期页次审计目标:1. 确定实收资本的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2. 确定实收资本的期末余额是否正确;序号审计程序执行情况说明底稿索引号1 2 3 审查上期期末数是否完整、无误地结转至期初数。

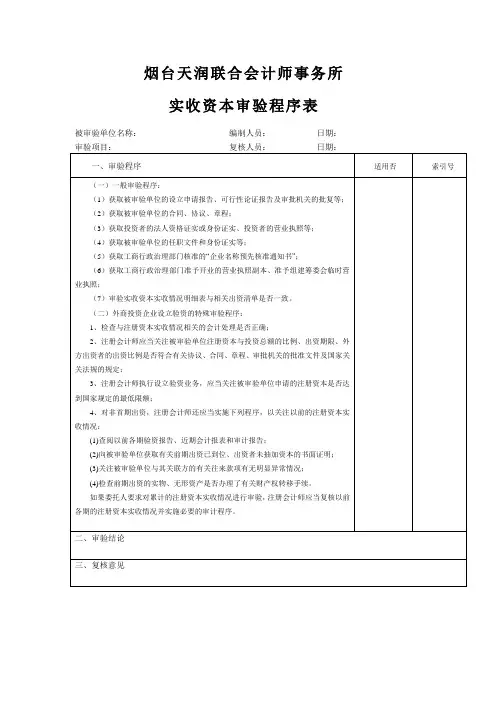

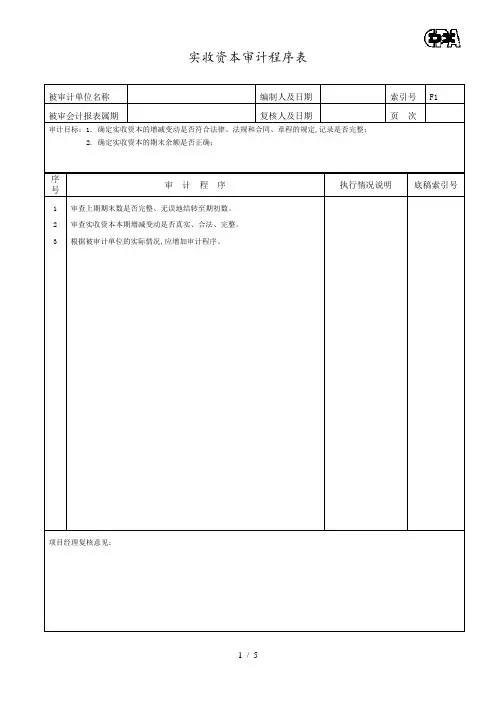

审查实收资本本期增减变动是否真实、合法、完整。

根据被审计单位的实际情况,应增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号F2被审会计报表属期复核人及日期页次审计目标:1. 确定资本公积的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2. 确定资本公积的期末余额是否正确;序号审计程序执行情况说明底稿索引号1 2 3 审查上期期末数是否完整、无误地结转至期初数。

审查本期的增砬变动是否真实、合法、完整。

根据被审计单位的实际情况,应增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号F3被审会计报表属期复核人及日期页次审计目标:1. 确定盈余公积的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2. 确定盈余公积的期末余额是否正确;序号审计程序执行情况说明底稿索引号1 2 3 审查上期期末数是否完整、无误地结转至期初数。

审查本期增减变动是否真实、合法、完整。

根据被审计单位的实际情况,应增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号F4被审会计报表属期复核人及日期页次审计目标:1. 确定未分配利润增减变动的记录是否完整;2. 确定未分配利润的期末余额是否正确;序号审计程序执行情况说明底稿索引号1 2 3 审查期初数是否正确。

检查本期利润分配是否合理、合法。

根据被审计单位的实际情况,应增加审计程序。

项目经理复核意见:知识改变命运。

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

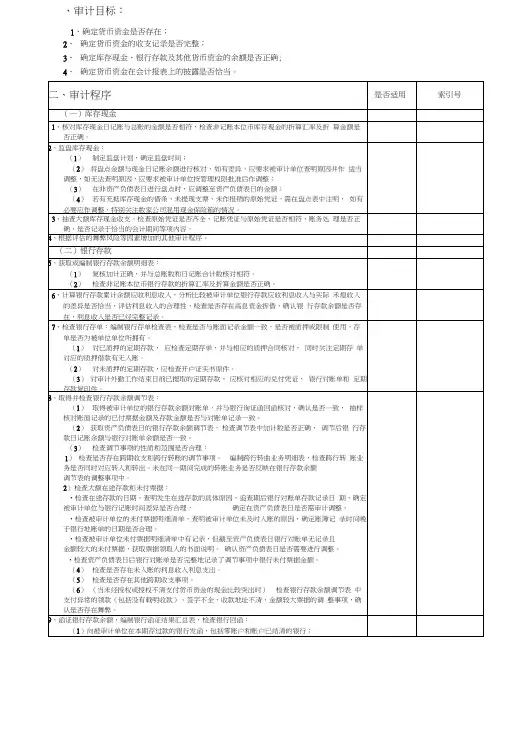

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

审计实施程序表格大全00

1 / 1 索引号:

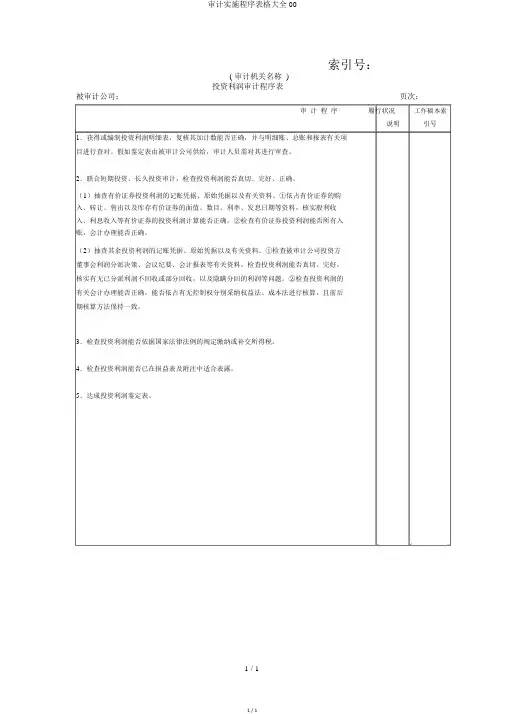

( 审计机关名称 )

投资利润审计程序表

被审计公司:页次:

审计程序履行状况工作稿本索

说明引号1.获得或编制投资利润明细表,复核其加计数能否正确,并与明细账、总账和报表有关项

目进行查对。

假如鉴定表由被审计公司供给,审计人员需对其进行审查。

2.联合短期投资、长久投资审计,检查投资利润能否真切、完好、正确。

(1)抽查有价证券投资利润的记账凭据、原始凭据以及有关资料。

①依占有价证券的购

入、转让、售出以及库存有价证券的面值、数目、利率、发息日期等资料,核实股利收

入、利息收入等有价证券的投资利润计算能否正确。

②检查有价证券投资利润能否所有入

账,会计办理能否正确。

(2)抽查其余投资利润的记账凭据、原始凭据以及有关资料。

①检查被审计公司投资方

董事会利润分派决策、会议纪要、会计报表等有关资料,检查投资利润能否真切、完好,

核实有无已分派利润不回收或部分回收,以及隐瞒分回的利润等问题。

②检查投资利润的

有关会计办理能否正确,能否依占有无控制权分别采纳权益法、成本法进行核算,且前后

期核算方法保持一致。

3.检查投资利润能否依据国家法律法例的规定缴纳或补交所得税。

4.检查投资利润能否已在损益表及附注中适合表露。

5.达成投资利润鉴定表。

1 / 1。