第三章 增值税会计

- 格式:ppt

- 大小:435.50 KB

- 文档页数:104

税务会计第一章税务会计概念框架随学随练1.以下属于税务会计对象的有(ABC ) 多选题(4 分) 4分A.税款的计算、缴纳B.税款退补与减免C.税收滞纳金与罚款、罚金D.预约定价安排2.以下叙述正确的有( BCD ) 多选题(4 分) 4分A.税务会计作为一项实质性工作是独立存在的B.税收制度是收付实现制与权责发生制的结合C.税务会计既要遵循税务会计的一般原则,也要遵循与税收法规不相矛盾的那些财务会计一般原则D.在实际计算应纳税所得额时,要在会计所得的基础上调整为应税所得。

3.以下叙述正确的有( BD ) 多选题(4 分) 4分A.在财税分离会计模式下,会计准则与税法存在的差异之处按税法要求进行处理B.财税合一会计模式下,无需进行纳税调整C.财税合一会计模式的优势是会计信息质量较高D.我国应建立流转税会计与所得税会计并重的税务会计模式4.财务会计与税务会计关系模式包括(ABC ) 多选题(4 分) 4分A.财税分离会计模式B.财税合一会计模式C.财税混合会计模式D.财税协调会计模式5.以下关于会计模式叙述正确的有( AD ) 多选题(4 分) 4分A.非立法会计模式下,会计实务以公认会计原则为指导B.非立法会计模式以税法为导向C.立法会计模式以投资者为导向D.美、英、澳、加等国属于非立法会计模式6.以下关于税务会计叙述正确的有( BC ) 多选题(4 分) 4分A.以现行会计准则为准绳B.运用了会计学的理论、方法和程序C.是介于税收学与会计学之间的一门边缘学科D.需要在财务会计之外单独设置另一套会计账表7.能够提供涉税会计信息的会计系统有( ABCD ) 多选题(4 分) 4分A.税务会计B.管理会计C.财务会计D.其他专题会计8.以下叙述正确的有(ABD ) 多选题(4 分) 4分A.税务会计处理程序包括确认、计量、记录和申报。

B.税务会计的每一个处理程序都必须以税法为准。

C.在我国,税务会计一般是独立于财务会计单独设账。

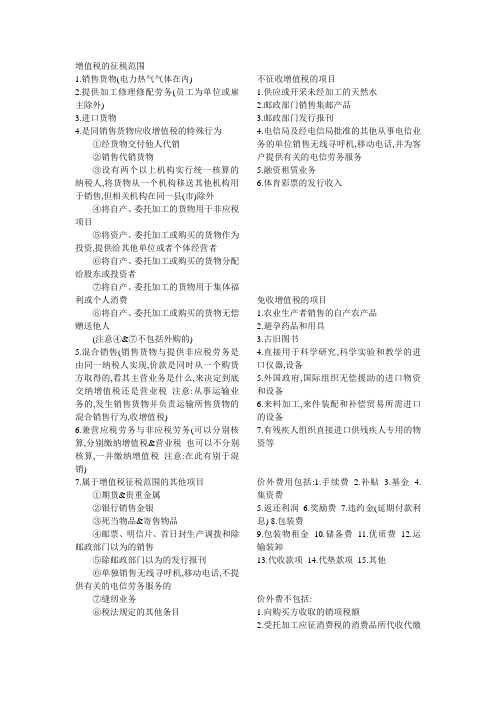

增值税的征税范围1.销售货物(电力热气气体在内)2.提供加工修理修配劳务(员工为单位或雇主除外)3.进口货物4.是同销售货物应收增值税的特殊行为①经货物交付他人代销②销售代销货物③设有两个以上机构实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构在同一县(市)除外④将自产、委托加工的货物用于非应税项目⑤将资产、委托加工或购买的货物作为投资,提供给其他单位或者个体经营者⑥将自产、委托加工或购买的货物分配给股东或投资者⑦将自产、委托加工的货物用于集体福利或个人消费⑧将自产、委托加工或购买的货物无偿赠送他人(注意④&⑦不包括外购的)5.混合销售(销售货物与提供非应税劳务是由同一纳税人实现,价款是同时从一个购货方取得的,看其主营业务是什么,来决定到底交纳增值税还是营业税注意:从事运输业务的,发生销售货物并负责运输所售货物的混合销售行为,收增值税)6.兼营应税劳务与非应税劳务(可以分别核算,分别缴纳增值税&营业税也可以不分别核算,一并缴纳增值税注意:在此有别于混销)7.属于增值税征税范围的其他项目①期货&贵重金属②银行销售金银③死当物品&寄售物品④邮票、明信片、首日封生产调拨和除邮政部门以为的销售⑤除邮政部门以为的发行报刊⑥单独销售无线寻呼机,移动电话,不提供有关的电信劳务服务的⑦缝纫业务⑧税法规定的其他条目-------------------------------------------------------------------------不征收增值税的项目1.供应或开采未经加工的天然水2.邮政部门销售集邮产品3.邮政部门发行报刊4.电信局及经电信局批准的其他从事电信业务的单位销售无线寻呼机,移动电话,并为客户提供有关的电信劳务服务5.融资租赁业务6.体育彩票的发行收入免收增值税的项目1.农业生产者销售的自产农产品2.避孕药品和用具3.古旧图书4.直接用于科学研究,科学实验和教学的进口仪器,设备5.外国政府,国际组织无偿援助的进口物资和设备6.来料加工,来件装配和补偿贸易所需进口的设备7.有残疾人组织直接进口供残疾人专用的物资等-------------------------------------------------------------------------价外费用包括:1.手续费 2.补贴 3.基金 4.集资费5.返还利润6.奖励费7.违约金(延期付款利息)8.包装费9.包装物租金10.储备费11.优质费12.运输装卸13.代收款项14.代垫款项15.其他-------------------------------------------------------------------------价外费不包括:1.向购买方收取的销项税额2.受托加工应征消费税的消费品所代收代缴的消费税3.同时符合下列条件的代垫运费①承运部门的运费发票开具给购货方②纳税人将该项发票转交给购货方(代办业务,并未收取费用)-------------------------------------------------------------------------增值税纳税义务发生时间1.直接收款方式销售——无论货物是否发出,均为收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天2.托收承付&委托银行收款——发出货物并办妥托收手续的当天3.赊销&分期付款——合同约定的收款日期的当天4.预收货款——货物发出的当天5.委托其他纳税人代销——收到代销单位销售的代销清单的当天6.销售应税劳务——提供劳务同时收讫销售额或取得索取销售额凭据的当天7.视同销售——货物移送的当天8.进口货物——报关进口的当天。