边际利润

- 格式:docx

- 大小:14.84 KB

- 文档页数:2

什么是“边际成本”和“边际利益”?1、边际成本:每多生产出一单位的产品,所需要花费的成本2、边际利益(收益?):每多销售出一单位的产品,所带来的收益例:你做馒头,你做第一个馒头要花成本5角,你做2个馒头要花成本8角,第一个馒头的边际成本就是5角,第二个的边际成本就是3角。

你每个馒头卖7角,则第一个馒头的边际收益是2角,第二个的边际收益是4角3、边际成本(Marginal cost)实际上是在任何产量水平上,增加一个单位产量所需要增加的工人工资、原材料和燃料等变动成本。

理论上来讲:边际成本表示当产量增加1个单位时,总成本增加多少。

一般而言,随着产量的增加,总成本递减的增加,从而边际成本下降,也就是说的是规模效应。

边际成本是指在一定产量水平下,增加或减少一个单位产量所引起成本总额的变动数。

通常只按变动成本计算。

边际成本用以判断增减产量在经济上是否合算。

它是在管理会计和经营决策中常用的名词。

例如,生产某种产品100个单位时,总成本为5 000元,单位产品成本为50元。

若生产101个时,其总成本5 040元,则所增加一个产品的成本为40元,即边际成本为40元。

当实际产量未达到一定限度时,边际成本随产量的扩大而递减;当产量超过一定限度时,边际成本随产量的扩大而递增。

因为,当产量超过一定限度时,总固定成本就会递增。

由此可见影响边际成本的重要因素就是产量超过一定限度(生产能力)后的不断扩大所导致的总固定费用的阶段性增加。

当增加一个单位产量所增加的收入(单位产量售价)高于边际成本时,是合算的;反之,就是不合算的。

所以,任何增加一个单位产量的收入不能低于边际成本,否则必然会出现亏损;只要增加一个产量的收入能高于边际成本,即使低于总的平均单位成本,也会增加利润或减少亏损。

因此计算边际成本对制订产品决策具有重要的作用。

微观经济学理论认为,当产量增至边际成本等于边际收入时,为企业获得其最大利润的产量。

边际成本的作用:边际成本作用就是研究成本变化规律,配合边际收入,计算边际利润。

利润计算方法

利润计算方法是一种用来确定企业盈利能力的数学模型或算法。

利润计算方法可以基于不同的理论和假设,因此可能有多种不同的方法。

下面列举了几种常用的利润计算方法:

1. 毛利润计算法:毛利润是指企业销售收入减去直接相关的生产成本,如原材料成本和直接人工成本。

这种方法适用于生产企业或销售商品的企业。

2. 净利润计算法:净利润是指企业销售收入减去所有相关的成本和费用,包括生产成本、销售费用、管理费用和税费等。

这种方法适用于所有类型的企业。

3. 贡献利润计算法:贡献利润是指企业销售收入减去可变成本,如直接材料和直接人工成本。

可变成本是与销售数量成比例变化的,而固定成本则不随销售数量的变化而改变。

这种方法适用于判断企业销售数量对利润的影响。

4. 边际利润计算法:边际利润是指企业销售额的增加所带来的额外利润。

边际利润计算法将销售额的边际增量与成本的边际增量进行比较,以确定增加销售额是否能够增加利润。

这种方法适用于进行增量分析和决策制定。

利润计算方法的选择取决于企业的具体情况和目标,不同的方法可以提供不同的信息,帮助企业进行正确的决策和管理。

因此,企业应根据实际情况选择适合自己的利润计算方法。

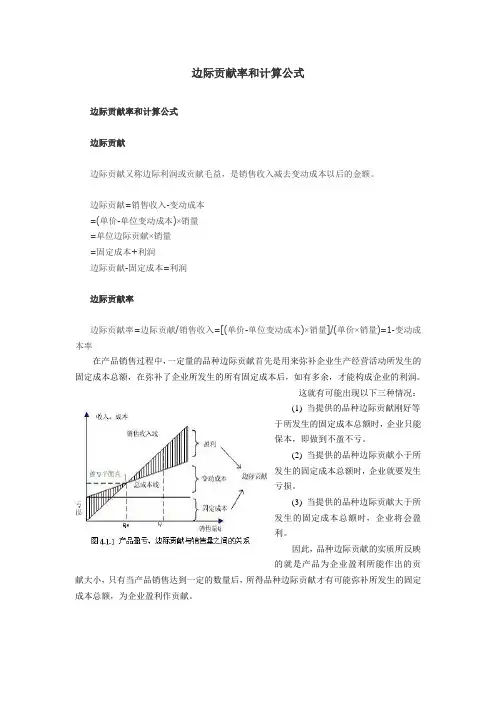

边际贡献率和计算公式

边际贡献率和计算公式

边际贡献

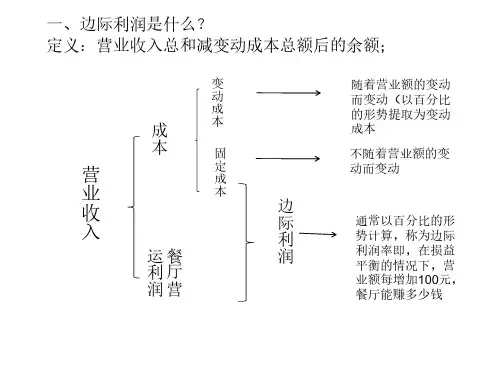

边际贡献又称边际利润或贡献毛益,是销售收入减去变动成本以后的金额。

边际贡献=销售收入-变动成本

=(单价-单位变动成本)×销量

=单位边际贡献×销量

=固定成本+利润

边际贡献-固定成本=利润

边际贡献率

边际贡献率=边际贡献/销售收入=[(单价-单位变动成本)×销量]/(单价×销量)=1-变动成本率

在产品销售过程中,一定量的品种边际贡献首先是用来弥补企业生产经营活动所发生的固定成本总额,在弥补了企业所发生的所有固定成本后,如有多余,才能构成企业的利润。

这就有可能出现以下三种情况:

(1) 当提供的品种边际贡献刚好等

于所发生的固定成本总额时,企业只能

保本,即做到不盈不亏。

(2) 当提供的品种边际贡献小于所

发生的固定成本总额时,企业就要发生

亏损。

(3) 当提供的品种边际贡献大于所

发生的固定成本总额时,企业将会盈

利。

因此,品种边际贡献的实质所反映

的就是产品为企业盈利所能作出的贡献大小,只有当产品销售达到一定的数量后,所得品种边际贡献才有可能弥补所发生的固定成本总额,为企业盈利作贡献。

毛利是商品实现的不含税收入剔除其不含税成本的差额,因为增值税是价税分开的,所以特别强调的是不含税,,现有进销存系统中叫税后毛利。

1.毛利计算的基本公式是:毛利率=(不含税售价-不含税进价)÷不含税售价×100%2.不含税售价=含税售价÷(1+税率)3.不含税进价=含税进价÷(1+税率)边际利润在经济学的定义是每多(少)生成一单位产品,生产者得到(损失)的理论。

比如说杂志印刷,如果成本是5元/本,定价15元/本。

平时由于卖不完,所以多印一本只会损失5元成本,得不到任何收益,边际利润就是-5元。

而如果是限量版,大家都抢着买,这时多印一本除去成本费5元,还能得到10元的利润(15-5),边际利润就是10元。

当然印刷成本是随着发行量变化的,这里就不多讨论了。

由以上可知,边际毛利就是盈亏平衡分析时的未扣税时的利润。

边际收益(marginal income):或称贡献毛利(contribution margin).指边际收入(mar ginal revenue)大于边际成本(marginal cost)的差额。

1 经济学边际收益(Marginal revenue)是指出售额外一单位产品所带来的总收益的增加。

1. 企业出售额外一单位产品所能得到的收益的增量。

2. 在完全竞争条件下,边际收益等于价格。

3. 在不完全竞争条件下,边际收益低于价格。

原因是:为销售所追加的这一单位产品,所有在此单位以前出售的产品的价格都必须有所降低。

2 会计学边际收益(marginal income)缩写为CM,是指产品的销售收入扣除变动成本后的余额。

亦即以销售收入减变动费用,减后所得的数额即边际收益。

它可用于抵补固定费用,如再有余,即为净收益。

1. 边际收益是反映各种产品盈利能力的一个重要指标,是管理人员进行决策分析的一项重要信息。

2. 计算边际收益对于企业经营管理非常有用。

例如,企业在拥有闲置生产能力的情况下,可以按低于正常销售价格出售某项产品,只要它获得边际收益,就可以使企业获得额外的收益。

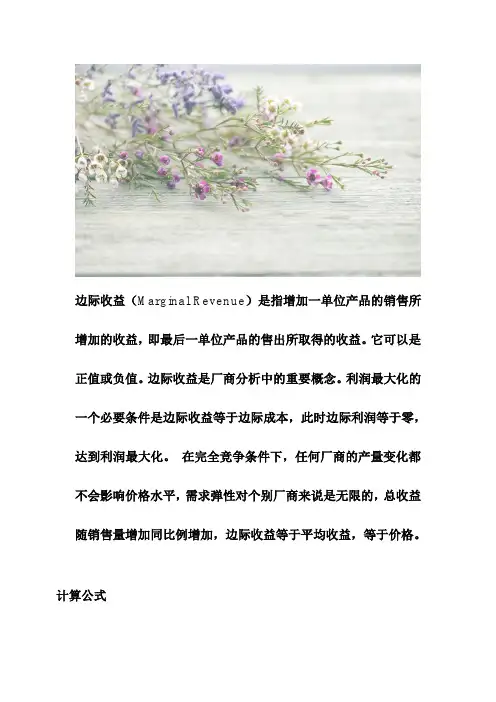

边际收益(Marginal Revenue)是指增加一单位产品的销售所增加的收益,即最后一单位产品的售出所取得的收益。

它可以是正值或负值。

边际收益是厂商分析中的重要概念。

利润最大化的一个必要条件是边际收益等于边际成本,此时边际利润等于零,达到利润最大化。

在完全竞争条件下,任何厂商的产量变化都不会影响价格水平,需求弹性对个别厂商来说是无限的,总收益随销售量增加同比例增加,边际收益等于平均收益,等于价格。

计算公式公式:MR=△TR/△Q边际收益=总收益的变化量/销售量的变化量边际利润的计算公式可以写成:边际收益的计算公式代理人的边际利润边际利润=售价-变动成本总边际利润(Total Marginal Contribution ,TMC)等于总销售收入(Total Revenue,TR or Sales)减去总变动成本(Total Variable Cost,TVC,TC):总边际利润= (预估单位销售―单位变动成本)×预估销售量单位边际利润(Unit Marginal Contribution ,C)等于单位销售收入(Unit Revenue or Price,P)减去单位成本(Unit Variable Cost,V):单位边际利润= 单位销售收入−单位变动成本边际利润率(Marginal Contribution Ratio)是反映销售收入后所得到的利益比率,比率可以通过以下两种方法计算:边际利润率= 总边际利润/总销售收入= 单位边际利润/单位销售收入边际收益(MR)=P(1-1/Ed)情形这一部分收入可以用来补偿生产中的固定成本,甚至超过固定成本,为企业带来利润,边际收益可以分为以下三种情况:当销售收入低于保本点时,收益不足以补偿固定成本。

当销售收入等于保本点时,收益刚好补偿固定成本。

当销售收入高于保本点时,收益除补偿固定成本外,产生利润。

递减律边际收益递减律,在技术水平不变的情况下,当把一种可变的生产要素投入到一种或几种不变的生产要素中时,最初这种生产要素的增加会使产量增加,但当它超过一定限度时,增加的产量将要递减,最终还会使产量绝对减少。

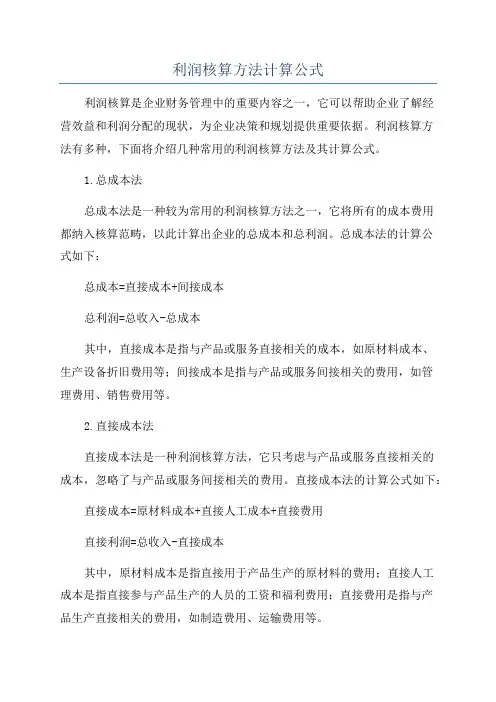

利润核算方法计算公式利润核算是企业财务管理中的重要内容之一,它可以帮助企业了解经营效益和利润分配的现状,为企业决策和规划提供重要依据。

利润核算方法有多种,下面将介绍几种常用的利润核算方法及其计算公式。

1.总成本法总成本法是一种较为常用的利润核算方法之一,它将所有的成本费用都纳入核算范畴,以此计算出企业的总成本和总利润。

总成本法的计算公式如下:总成本=直接成本+间接成本总利润=总收入-总成本其中,直接成本是指与产品或服务直接相关的成本,如原材料成本、生产设备折旧费用等;间接成本是指与产品或服务间接相关的费用,如管理费用、销售费用等。

2.直接成本法直接成本法是一种利润核算方法,它只考虑与产品或服务直接相关的成本,忽略了与产品或服务间接相关的费用。

直接成本法的计算公式如下:直接成本=原材料成本+直接人工成本+直接费用直接利润=总收入-直接成本其中,原材料成本是指直接用于产品生产的原材料的费用;直接人工成本是指直接参与产品生产的人员的工资和福利费用;直接费用是指与产品生产直接相关的费用,如制造费用、运输费用等。

3.边际法边际法是一种将边际收入和边际成本考虑在内的利润核算方法。

边际收入是指销售一单位产品所带来的额外收入,边际成本是指生产一单位产品所增加的总成本。

边际法的计算公式如下:边际收入=单位价格边际成本=单位成本边际利润=边际收入-边际成本边际法适用于价格和成本波动较大的情况,通过计算每单位产品销售的边际利润,可以帮助企业决策。

4.法定利润法法定利润法是一种利润核算方法,它是根据国家法律法规规定的利润分配政策进行核算,计算出企业的法定利润。

法定利润法的计算公式如下:法定利润=所得税税前利润-所得税其中,所得税税前利润是指企业在缴纳所得税前的利润,所得税是按照国家所得税税率计算得出的税金。

总结:以上介绍了几种常用的利润核算方法及其计算公式,包括总成本法、直接成本法、边际法和法定利润法。

企业可以根据实际情况选择适合自身的利润核算方法,以更好地了解经营效益和进行利润分配。

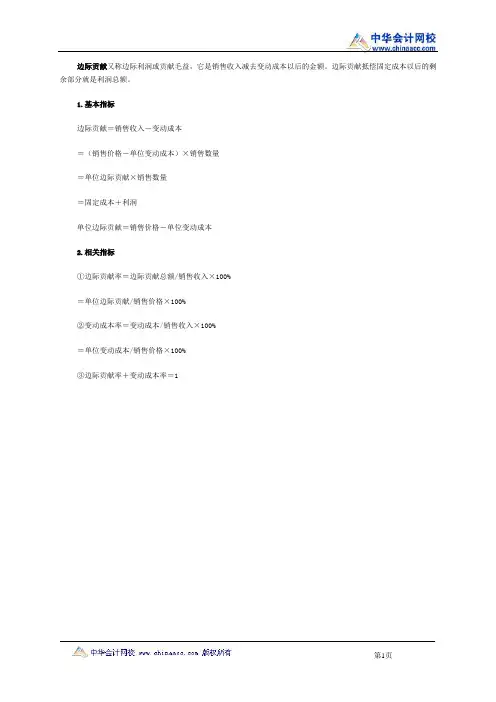

第1页 边际贡献又称边际利润或贡献毛益,它是销售收入减去变动成本以后的金额。

边际贡献抵偿固定成本以后的剩余部分就是利润总额。

1.基本指标

边际贡献=销售收入-变动成本

=(销售价格-单位变动成本)×销售数量

=单位边际贡献×销售数量

=固定成本+利润

单位边际贡献=销售价格-单位变动成本

2.相关指标

①边际贡献率=边际贡献总额/销售收入×100%

=单位边际贡献/销售价格×100%

②变动成本率=变动成本/销售收入×100%

=单位变动成本/销售价格×100%

③边际贡献率+变动成本率=1。

边际成本边际成本(Marginal cost):增加一单位的产量(Output)随即而产生的成本增加量即称为边际成本。

由定义得知边际成本等于总成本(TC)的变化量(△TC)除以对应的产量上的变化量(△Q):总成本的变化量( Changes in Total Cost)/ 产量变化量( Changes in Output) 即:MC(Q)=△TC(Q)/△Q或MC(Q)=lim=△TC(Q)/△Q= dTC/dQ(其中△Q→0)(如右下图)分数表达式理论上讲边际成本表示当产量增加1个单位时,总成本的增加量(这个总成本包括不变和可变成本)。

随着产量( Output)的增加,边际成本会先减少,后增加:当产量很小时,可以理解为企业的设备没有得到充分利用,因而产量很小,随着企业雇佣更多的员工进行生产,生产设备的利用率也开始变大,假设增加的第一个工人对产量的贡献是10,那么增加的第二个工人对产量的贡献可能是15甚至更高,第三个会是30。

这对应生产函数( Production Function)曲线的第一个阶梯,即边际产品( Marginal Product)随着投入( Input)的增加以递增的比例( Increasing Rate)增加(就是说增长率不是常数而是递增的,从生产函数的斜率可以看出,斜率越大增长率越大),在这一阶段产量的增加速度超过成本的增加速率,从而边际成本随着产量的增加而减少;随着员工增加到一定程度时,企业变得拥挤,这时候每增加的一个员工依然会提高生产设备的利用率,但是这个利用率的提高会慢慢减慢下来(就好比,从不及格的50分增长到70比从80分增长到100分容易一个道理),这对应生产函数的第二个阶梯,即生产函数的斜率逐渐从第一个阶梯时的最大值减少到0,当员工增加到某一程度,再增加一个员工时,这个员工对产量的贡献将会是0,即边际产量为0,在这一阶段时,产量的增加速率从最大值逐渐减小到零,而成本的增加速率(每个员工的费用,加上每单位产品的成本)大于产量的增加速率,从而边际成本增大。

利润分析方法引言:利润分析是企业经营管理中重要的一环,通过对利润进行全面的分析,可以帮助企业了解其经营状况和盈利能力,为决策提供依据。

本文将介绍三种常用的利润分析方法,包括成本分析法、比率分析法和贡献边际利润分析法,并对其应用场景和优缺点进行探讨。

一、成本分析法成本分析法是利润分析的基础方法之一,它主要通过对成本进行分析来计算和评估企业的利润情况。

成本分析法的核心是将企业的成本按照不同的分类进行归类和分析,从而找出成本的构成和变化规律,进而对利润进行评估。

1.1 成本分类成本根据其性质和发生阶段的不同,可分为直接成本和间接成本、可变成本和固定成本、生产成本和销售成本等。

在进行利润分析时,我们需要将各项成本进行适当的分类,以便更好地分析其对利润的影响。

1.2 成本-利润关系分析成本分析法通过对成本-利润之间的关系进行深入研究,可以找出企业成本的优化空间和利润改善的方向。

常用的成本-利润关系分析方法包括成本比率分析、成本弹性分析等。

二、比率分析法比率分析法是一种常用的利润分析方法,它通过计算和分析一系列利润指标的比率来评估企业的盈利能力和经营状况。

比率分析法可以帮助企业从多个角度全面了解其利润情况,为决策提供重要的参考依据。

2.1 利润指标在进行比率分析前,我们首先需要明确利润分析所需的关键指标,如毛利润率、净利润率、营业利润率等。

这些利润指标可以直观地反映企业的盈利能力和经营效益,是利润分析的核心指标。

2.2 利润比率计算利润比率的计算通常采用百分比的形式,将利润指标与销售额或总资产等相关指标进行比较。

比率分析法通过计算不同利润指标之间的比率,可以更加直观地了解企业利润的构成和变化情况。

三、贡献边际利润分析法贡献边际利润分析法是一种注重贡献边际利润的分析方法,它将企业的成本划分为可变成本和固定成本,并以贡献边际利润为核心指标进行利润分析。

贡献边际利润是指销售收入扣除可变成本后的剩余利润,可以直接反映企业的经营状况和盈利能力。

简单易懂的经营业务会产生高额获利吗?巴菲特对此是这样认为的。

他说,超乎寻常的投资成果,往往只是通过普通的事情来获得的,关键是该企业怎样把这些非常普通的事情处理得异乎寻常地出色。

这颇有一点“平凡中见伟大”的意味。

容易看出,这就是巴菲特为什么特别注重公司管理层是否优秀的原因所在了。

关于这一点,在巴菲特的投资生涯中比比皆是,但最突出的还是他投资可口可乐公司和华盛顿邮报公司两只股票。

可口可乐公司是全球最大的软饮料生产和经销商,巴菲特从5岁时就喜欢喝可口可乐,并且在6岁时就从他爷爷开的小卖部里“批发”出来卖给其他小朋友。

当时的一箱可口可乐是6瓶,每箱0.25美元。

巴菲特卖给邻居们的价格是每瓶0.05美元,利润率是16%。

如果这也算是“业务”,那么这可谓最简单明了的业务了。

巴菲特从1988年起开始投资可口可乐公司,主要原因之一就在于该公司的业务通俗易懂——公司采购原料后,制成浓缩液,然后卖给装瓶商;装瓶商再把这种浓缩液和其他成分配合在一起,制成可口可乐饮料卖给零售商。

可口可乐公司拥有装瓶商的控股权,主要品牌有可口可乐、雪碧、芬达等,销售网络遍及全球,甚至全球每天有多少人喝可口可乐都能简单计算出来。

三个世纪的价值之迷在经济学说史中,曾经长期存在着所谓的“价值之迷”。

英国经济学家亚当·斯密在18世纪就观察到:在现实生活中,一些对人的生活非常有用、没有它人甚至不能生存的物品,其市场价格却非常低,比如水;相反,有些对人的生活没有多少用、没有它人也能生存的物品,其市场价格却非常高,比如钻石。

为什么非常有用的物品价格这么低,而不太有用的物品价格这么高?经济学家很长一段时间都不能回答这个问题,因此被称为“价值悖论”。

试用边际效用的观点分析“价值之迷”:一般而言,对人的生活有很大用处的物品其总效用也大,比如水的总效用要远远大于钻石的总效用,所以当人们面临“你是愿意放弃水的消费还是放弃钻石的消费”这样的选择时,肯定会选择放弃钻石的消费。

我们所谓的边际收益,确切地说,应该称为边际利润,是指厂商每增加一单位产出所带来的纯利的增量,其决定取决于边际收入和边际成本

什么是边际利润

边际利润是反映增加产品的销售量能为企业增加的收益。

销售单价扣除边际成本即为边际利润,边际利润是指增加单位产量所增加的利润。

企业的经营收益减去会计成本,所得到的就是会计利润。

按照我国的财会制度,有销售利润、利润总额及税后利润等概念。

销售利润是销售收入扣除成本、费用和各种流转税及附加费后的余额;利润总额是企业在一定时期内实现盈亏的总额;税后利润是企业利润总额扣除应交所得税后的利润。

边际利润的计算公式

边际利润的计算公式为:

边际利润(M)=销售收入(S)-变动成本(V)

边际利润率是指边际利润与销售收入的比率。

即

U=M/S=(S-V)/S=1-V/S

销售利润= 产品销售净额—产品销售成本—产品销售税金及附加—销

售费用—管理费用—财务费用

其中:产品销售净额= 产品销售总额—(销货退回+ 销货折扣与折让)

利润总额= 销售利润+ 投资净收益+ 营业外收入—营业外支出

税后利润= 利润总额—应交所得税

综上所述,边际利润首先用来补偿固定费用,补偿固定费用后若有余额,才能为企业提供利润。

否则,企业就无收益或亏损。

边际利润的运用

产品的边际利润就是企业的实现利润。

因此,边际利润的概念有以下几个用途:

A、决定企业生产的某一产品是否应该停产。

只要亏损产品存在边际利润(即它的销售收入大于其变动成本),就应应该继续生产。

B、判断企业产品结构是否合理。

如果企业生产的所有产品均有边际利润,则说明企业的产品结构基本上合理。

C、停止某一产品的生产必须要以其他产品增产所带来的边际利润大于停产产品的边际利润为前提。

边际利润的大小取决于边际收入和边际成本的大小,它们之间的关系是:边际利润=边际收入一边际成本式中的边际收入和边际成本是指在原产销量基础上,每增加一个单位产销量所引起的收入变动额和成本变动额。

商务印书馆《英汉证券投资词典》解释:边际利润profit margin。

反映公司销售收益效率的指标。

计算办法为以经营毛收入除以营业额或以销售毛利润除以总销售。

收益边际越高,公司的创利和控制成本能力越强。

参见:税后利润边际after-tax profit margin。