项目三 生产费用在完工产品与在产品之间的分配和归集案例

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

某公司C产品本月完工产品数量3000个,在产品数量400个,完工程度按平均50%计算;材料在开始生产时一次投入,其他成本按约当产量比例分配。

C产品本月月初在产品和本月耗用直接材料成本共计1360000元,直接人工成本640000元,制造费用960000元。

【答案】C产品各项成本的分配计算如下:由于材料在生产开始时一次投入,因此应按完工产品和在产品的实际数量比例进行分配,不必计算约当产量。

(1)直接材料成本的分配:完工产品应负担的直接材料成本=1360000÷(3000+400)×3000=1200000(元);在产品应负担的直接材料成本=1360000÷(3000+400)×400=160000(元)。

(2)直接人工成本和制造费用均应按约当产量进行分配,在产品400个折合约当产量200个(400×50%)。

直接人工成本的分配:完工产品应负担的直接人工成本=640000÷(3000+200)×3000=600000(元);在产品应负担的直接人工成本=640000÷(3000+200)×200=40000(元)。

(3)制造费用的分配:完工产品应负担的制造费用=960000÷(3000+200)×3000=900000(元);在产品应负担的制造费用=960000÷(3000+200)×200=60000(元)。

通过以上按约当产量法分配计算的结果,可以汇总C产品完工产品成本和在产品成本。

C产品本月完工产品成本=1200000+600000+900000=2700000(元);C产品本月在产品成本=160000+40000+60000=260000(元)。

根据C产品完工产品总成本编制完工产品入库的会计分录如下:借:库存商品——C产品2700000贷:生产成本——基本生产成本 2700000【例题·单选题】某公司月初及本月的生产费用共计7200元,其中直接材料4200元,直接人工1800元,制造费用1200元。

生产费用在完工产品与在产品之间分配(一)生产费用在完工产品与在产品之间进行分配通过将各项发生的费用的归集和分配,基本生产车间在生产过程中发生的各项费用,已经集中反映在“生产成本——基本生产成本”科目及其明细账的借方,并按成本项目予以反映。

如果企业或车间月末没有在产品或不计算在产品成本,则这些费用就是完工产品的总成本。

如果月末既有完工产品又有在产品,那么应由本月产品负担的费用(包括月初在产品成本加上本月发生的应由本月产品负担的生产费用),就要在本月完工产品和月末在产品之间进行分配,以求得本月完工产品成本。

生产费用在完工产品与在产品之间的分配,在成本计算工作中是一个重要而又比较复杂的问题。

企业应当根据产品的生产特点,如月末结存在产品数量的多少,各月月末在产品结存数量变化的大小,月末结存在产品价值的大小,各项费用在成本中所占比重的轻重,以及企业定额管理基础工作的扎实与否等,结合企业的管理要求,选择既合理又简便的分配方法。

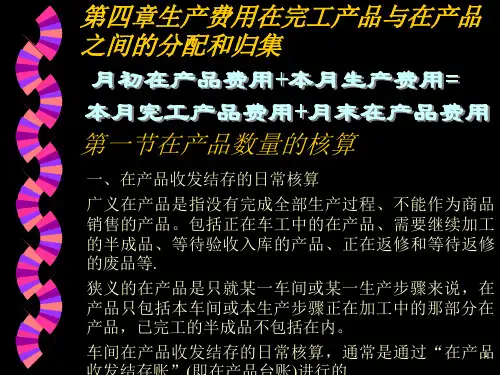

通常有6种用于分配生产费用的方法,分别是:1.不计算在产品成本(即在产品成本为零),通常自来水生产企业、采掘企业等可采用此方法;2.在产品成本按年初数固定计算,例如,冶炼、化工企业的产品,由于高炉和化学反应装置的容积固定,其在产品成本就可采用这种方法;3.在产品成本按其所耗用的原材料费用计算,例如,纺织、造纸和酿酒等工业的产品,都可以采用这种分配方法;4.约当产量法,这种方法适用范围较广泛,特别是月末在产品结存数量较大,且各月月末在产品结存不稳定,变化比较大,其他分配方法受到限制,不宜采用时,尤为适合;5.在产品成本按定额成本计算;6.定额比例法,它适用于各项消耗定额比较健全、稳定,定额管理基础比较好的,各月末在产品数量变动较大的产品。

(二)完工产品成本的核算企业发生的各项生产费用,按照成本核算的要求,划清各种费用界限,即经过分类、归集和分配,其中应计入本月各种产品成本的各项费用,按照成本项目直接计入或分配计入了各种产品的成本;计入各种产品成本的生产费用,又经过在完工产品和月末在产品之间的分配,从而求得月末在产品的成本和完工产品的成本。

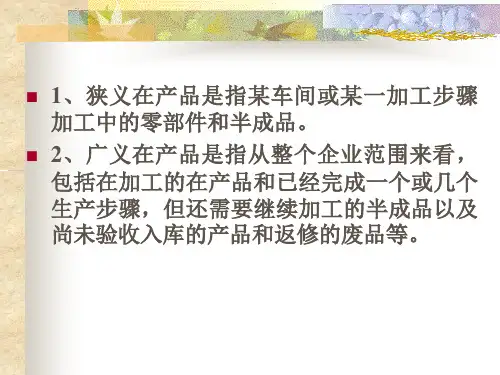

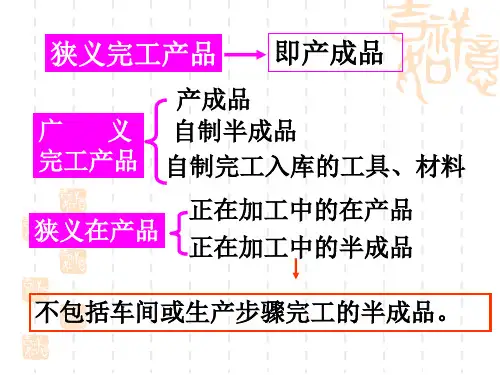

生产费用在完工产品和在产品之间的归集和分配1一、在产品数量的核算二、完工产品和在产品之间费用的分配三、联产品和副产品的成本分配四、完工产品成本的结转一、在产品数量的核算(一)在产品概念在产品是指没有完成全部生产过程、不能作为商品销售的产品。

包括正在车间加工中的在产品(包括正在返修的废品)和已经完成一个或几个生产步骤但还需继续加工的半成品(包括未经验收入库的产品和等待返修的废品)两部分。

【提示1】对外销售的自制半成品不属于在产品。

【提示2】对某个车间或生产步骤而言,在产品只包括该车间或该生产步骤正在加工中的那部分在产品。

【例题•判断题】工业企业在产品生产过程中通常会存在一定数量的在产品,在产品应包括对外销售的自制半成品。

()(2014年)【答案】×【解析】工业企业在产品生产过程中的在产品不包括对外销售的自制半成品。

(二)在产品清查的账务处理在产品发生盘盈的,按盘盈在产品成本(一般按定额成本计算),借记“基本生产成本”科目,贷记“待处理财产损溢—待处理流动资产损溢”科日,经批准后转入“制造费用”科目;在产品发生盘亏和毁损的,借记“待处理财产损溢—待处理流动资产损溢”科目,贷记“基本生产成本”科目,取得的残料,应借记“原材料”等科目,贷记“待处理财产损溢—待处理流动资产损溢”科目,经批准处理时,应分别转入相应科目,由于车间管理不善造成的损失,转入“制造费用”科目。

【提示】在产品盘盈盘亏处理的核算,应在制造费用结账前进行。

二、完工产品和在产品之间费用的分配每月月末,当月生产成本明细账中按照成本项目归集了本月生产成本。

月末,企业生产的产品有三种情况:(1)如果产品已全部完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该完工产品的成本;(2)如果当月该产品全部尚未完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该在产品的成本;(3)如果既有完工产品又有在产品,需要将本月发生的生产成本,加上月初在产品成本,在本月完工产品和月末在产品之间进行分配,以求得本月完工产品成本。

【案例3】生产费用在完工产品与在产品之间的分配和归集

案例

【案例1】丰达汽车有限责任公司生产的汽车经过加工、装配和油漆三个工序完成,某月末各工序在产品数量为:第一道工序50辆,第二道工序100辆,第三道工序150辆。

该月加工完成的产品由800辆,但其中有200辆尽管已经完工,但尚未办理入库手续。

三道工序核定的工时分别为120小时,80小时和40小时。

在月末将原材料费用、工资费用和制造费用在完工产成品与在产品之间分配时,会计黄凌将原材料费用按照产成品数量800辆和在产品数量300辆进行平均分配,即单位产成品和在产品负担材料费用一样多;工资费用和制造费用则对单位在产品按照单位产成品的一半分配,即每辆在产品分给的工资和制造费用等于没见产成品应分得的工资和制造费用的50%。

企业财务主管在审核时,告诉黄凌:产成品的数量应为600辆,在产品的数量应为425辆;另对工资费用和制造费用的分配不能简单地按完工产品的一半分配,要根据各工序的在产品完工成都确认在产品相当于产成品的数量比例来分配。

这是怎么回事呢?

【案例2】中华公司生产的甲产品经过两道工序加工完成,20××年12月末各工序在产品数量为:第一道工序200件,第二道工序300件,其中第二道工序在产品中有正在返修的废品40件。

另外,在企业的半成品明细账中,有本月加工完成入库的第一道工序产品200件。

第二道工序本月加工完成的产品有800件,其中有200件尽管完工,但尚未来得及办理入库手续,另外有20件在验收时发现质量有严重问题而未能入库等待返修。

在月末分配生产费用确定在产品数量是,财务部小陈和小李产生了分歧。

小陈认为月末在产品数量为500件,小忘却认为月末在产品应为720件。

你认为他们的分歧原因在何处?从分配完工产品和月末在产品应负担生产费用

角度看,你认为月末在产品应该为多少?

【案例3】某企业核算Y产品的生产成本时,采取“在产品按定额成本计算”注册税务师姜某于2001年2月4日受托代理审查甲企业2000年企业所得税纳税情况。

注册税务师在审查过程中发现,年末库存库存商品Y单位成本比以前月份明显偏高,于是对甲产品年末在产品成本进行重点抽查。

Y产品所耗直接材料在生产开始时一次投入,完工产品的直接材料费用定额就是在产品的直接材料费用定额,为50元;月末在产品300件,定额工时共计1650小时,单位定额工时的直接人工定额为43.5元,单位定额工时的制造费用定额为34.8元;月初在产品和本月生产费用累计为:直接材料费用为634500元,直接人工费用为154600元,制造费用为125800元。

年末在产品Y的账面成本为164195元。

通过审查年末企业“库存商品盘点表”和“库存商品——Y”明细账,得知2000年年末“库存商品——Y产品”借方余额为250000元,“库存商品——Y产品”账户贷方结转销售成本750000元。

要求:正确计算Y产品年末在产品成本和完工产品成本。