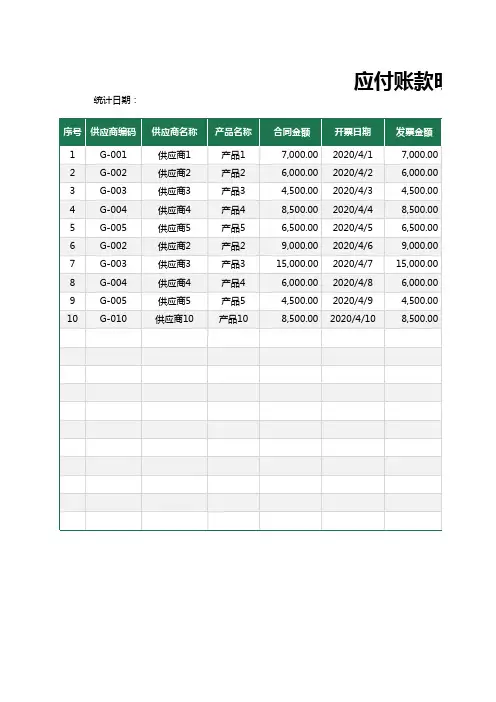

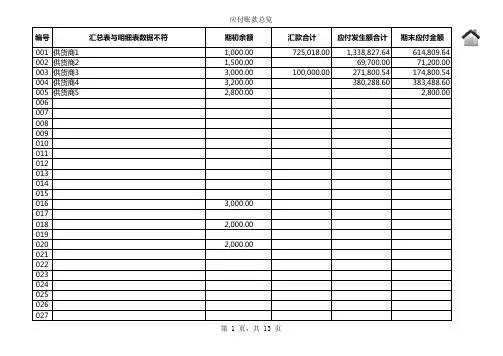

EXCEL万能应付账款管理系统含供应商发票送货录入查询表excel模板

- 格式:xls

- 大小:2.08 MB

- 文档页数:2

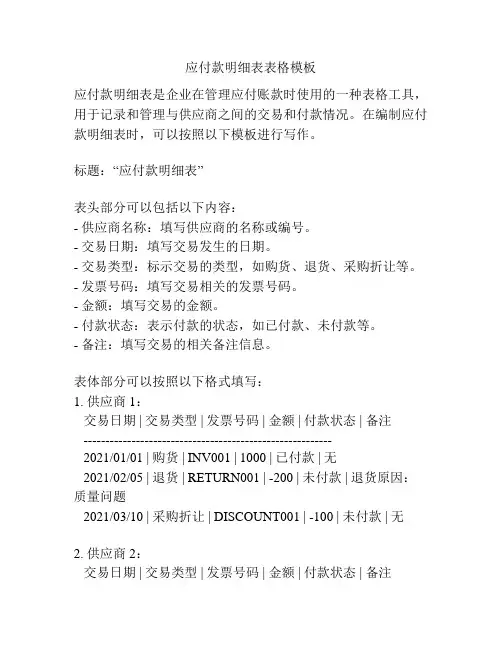

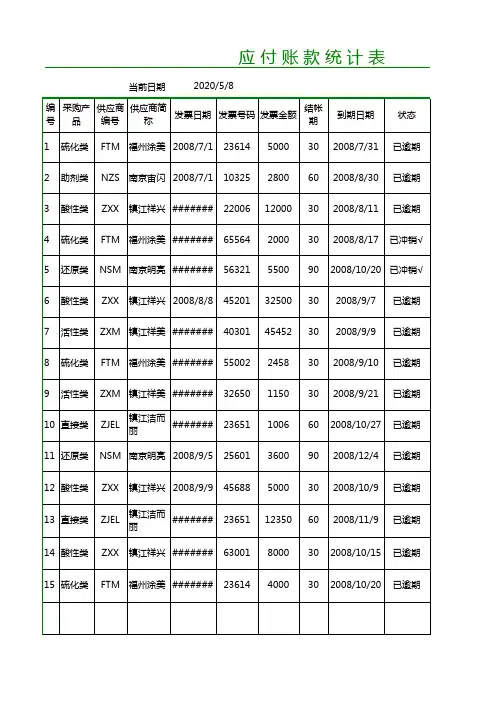

应付款明细表表格模板应付款明细表是企业在管理应付账款时使用的一种表格工具,用于记录和管理与供应商之间的交易和付款情况。

在编制应付款明细表时,可以按照以下模板进行写作。

标题:“应付款明细表”表头部分可以包括以下内容:- 供应商名称:填写供应商的名称或编号。

- 交易日期:填写交易发生的日期。

- 交易类型:标示交易的类型,如购货、退货、采购折让等。

- 发票号码:填写交易相关的发票号码。

- 金额:填写交易的金额。

- 付款状态:表示付款的状态,如已付款、未付款等。

- 备注:填写交易的相关备注信息。

表体部分可以按照以下格式填写:1. 供应商1:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/01 | 购货 | INV001 | 1000 | 已付款 | 无2021/02/05 | 退货 | RETURN001 | -200 | 未付款 | 退货原因:质量问题2021/03/10 | 采购折让 | DISCOUNT001 | -100 | 未付款 | 无2. 供应商2:交易日期 | 交易类型 | 发票号码 | 金额 | 付款状态 | 备注---------------------------------------------------------2021/01/15 | 购货 | INV002 | 500 | 已付款 | 无2021/02/20 | 购货 | INV003 | 800 | 已付款 | 无2021/03/18 | 采购折让 | DISCOUNT002 | -50 | 未付款 | 无在填写应付款明细表时,需要注意以下几点:1. 正确记录交易日期和发票号码,以便跟踪和核对。

2. 交易金额需要按照正负号填写,购货为正值,退货和采购折让为负值。

3. 付款状态需要及时更新,以保持账务的准确性。

第 20 页第 21 页第 22 页第 23 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 24 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 25 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 26 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 27 页第 28 页第 29 页第 30 页第 31 页第 32 页第 33 页第 34 页第 35 页第 36 页第 37 页第 38 页第 39 页第 40 页第 41 页第 42 页第 43 页第 44 页第 45 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 46 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 47 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 48 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 49 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 50 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!。