香港税局估计评税税额很高,反对税局评香港公司税税金的递交材料表格

- 格式:pdf

- 大小:3.66 MB

- 文档页数:6

香港公司利得税应税所得范围根据香港税例,在考虑任何人士的纳税义务时,先确定其盈利来源是在香港,还是在外地。

买卖货物盈利,按税局指引规定,如果购货及销货合约均在外地达成,其盈利方可免税。

如果生产工序迁往内地,如果其实际生产活动在国内进行,但其他的管理、设计、生产技术等皆由香港提供,50%的盈利应视为在香港生产而缴纳利得税。

内地企业所得税应税所得,既包括纳税人来源于中国境内所得,也包括来源于境外的所得。

纳税年度香港政府无硬性规定纳税年度,纳税人可采用公历上年4月1日起至下年3月31日止,亦可采用公历1月1日起至12月31日止,或阴历年底。

多数有限公司纳税年度是采用公历3月31日或12月31日。

内地企业所得税的纳税年度统一规定为公历1月1日起至12月31日止。

缴税方法与纳税期限香港公司计算利得税采取暂缴税方式。

暂缴税通常是根据上一年度之盈利计算,属于估计性质,须持当年评税基期内盈利确定后,再予以调整。

香港公司纳税期较长,利得税申报表是一年填报一次,而且,不管会计年度是采用公历3月31日或12月31日,其开始申报时间均定于每年4月份,并可根据公司的具体情况申请延期。

如会计年度是12月31日的,最后申报期为8月,如会计年度为3月31日的,则最后申报期为11月。

一般情况下,交第一期利得税款的时间约为会计年度后10-11月。

内地企业所得税是实行按年计算,分月或分季预缴,年终汇算清缴,多退少补的征缴办法。

纳税在月份或季度终15天内,填报预缴所得税申报表,并在规定期限内缴纳税款。

年终汇算清缴在年终后4个月内进行,纳税人在年度终了后45日内,向其所在地主管税务机关报送会计报表和所得税申报表,办理年终汇算。

坏账损失的处理香港公司对应收未收账款是否作坏账损失处理,由公司董事会决定,不用上报税务部门批准。

当然,也要取得债务人有关无法偿还债务的证明,如债务人已破产、清盘、失踪等资料。

内地企业对应收账款作坏账损失处理,该费用支出在计算企业所得税额时能否与收益抵消,取决于企业所属税务机关对该笔坏账的审批结论。

最新香港个人所得税报税攻略!你不得不收藏!十五万港漂都在这儿又到一年5月,港漂们有没有收到税局会寄来的报税表呢?大家是否对表格中要填报的数字有些疑惑,不知道从何下笔?又很疑惑按自己的收入,要上报多少的薪俸税才算合理?圈君今天就给大家介绍一下香港的个人所得税,即薪俸税,以及一些常用的税务计算方法,让你对报税程序做到心中有数。

首先,我们先来看看在香港哪些人需要缴纳薪俸税!薪俸税的纳税对象和范围根据香港《税务条例》的规定,在香港,大部分因担任职位、受雇工作或收取退休金而获得入息的人士,均须缴纳薪俸税。

同时,该收入必须于香港产生或得自香港。

一般来说,跟香港公司或于香港营业的公司签署了雇佣合同,并且主要工作地点在香港,所获得的工资收入均符合此要求。

(图片来源:网络)除了工资,入息还包括佣金、小费、花红、津贴、额外赏赐、代替假期的工资、退休离职时发放的奖赏或酬金、约满酬金及非现金利益,例如提供居所和发放股份奖赏。

在某些特殊的情况下,比如,雇员的全部职责均在香港以外的地区执行;或者是跟海外或者内陆公司签署的雇佣合同,一年之中有部分时间在香港工作。

原则上该雇员的收入应按在香港工作的时间比例在香港缴纳薪俸税。

税局会就个案具体分析,以决定该雇员具体的纳税收入。

薪俸税的缴纳年度香港薪俸税的纳税年度是每年的4月1日至次年的3月31日。

雇员需就此期间的全部收入向税局申报。

每年度的暂缴薪俸税是根据上年度的入息减去扣减项目(和免税额)来评定。

薪俸税的征收流程每年的3月31日纳税年度结束之后,税局会向每一家公司发出IR56B表格,该表格用来申报该公司每一个员工上一个纳税年度从该公司获得的全部收入。

IR56B表格中包括了雇员的基本职位信息、员工上一个纳税年度公司全部个人入息收入表、公司为雇员提供的住所详情表等,需在一个月之内填写表格并寄回税局。

IR56B表格填写参考样本(图片来源:香港税务局网站)说到这里,圈君就可以带大家一起来报一次税了!大概到5月中旬,税局会根据公司的名单陆续向每一个员工寄出一个绿色的信封装着绿色的报税表。

国家税务总局关于印发内地和香港税收安排第二议定书及税务主管当局代表换函的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.06.25•【文号】国税发[2008]70号•【施行日期】2008.06.25•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于印发内地和香港税收安排第二议定书及税务主管当局代表换函的通知(国税发〔2008〕70号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:2007年9月10日至11日,内地税务主管当局代表和香港税务主管当局代表在北京就《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》)部分条款的理解及执行问题进行了磋商,磋商结果分别以第二议定书及主管当局代表换函的形式予以确认。

近日双方已完成上述议定书生效所必需的法律程序,确认该第二议定书自2008年6月11日起生效。

现将该第二议定书文本和双方税务主管当局代表于2007年9月11日的换函印发给你们,请遵照执行。

附件:1.内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排第二议定书2.关于执行《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关问题的函3.关于执行《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》有关问题的复函国家税务总局二○○八年六月二十五日附件1内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排第二议定书内地和香港特别行政区,修订2006年8月21日在香港签订的《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》),达成协议如下:第一条取消《安排》第二条第三款(一)项的规定,用下列规定代替:“(一)在内地:1.个人所得税;2.企业所得税。

”第二条取消《安排》第四条第一款(一)项的规定,用下列规定代替:“(一)在内地,是指按照内地法律,由于住所、居所、成立地、实际管理机构所在地,或者其他类似的标准,在内地负有纳税义务的人。

香港公司利得税应税所得范围根据香港税例,在考虑任何人士的纳税义务时,先确定其盈利来源是在香港,还是在外地。

买卖货物盈利,按税局指引规定,如果购货及销货合约均在外地达成,其盈利方可免税。

如果生产工序迁往内地,如果其实际生产活动在国内进行,但其他的管理、设计、生产技术等皆由香港提供,50%的盈利应视为在香港生产而缴纳利得税。

内地企业所得税应税所得,既包括纳税人来源于中国境内所得,也包括来源于境外的所得。

纳税年度香港政府无硬性规定纳税年度,纳税人可采用公历上年4月1日起至下年3月31日止,亦可采用公历1月1日起至12月31日止,或阴历年底。

多数有限公司纳税年度是采用公历3月31日或12月31日。

内地企业所得税的纳税年度统一规定为公历1月1日起至12月31日止。

缴税方法与纳税期限香港公司计算利得税采取暂缴税方式。

暂缴税通常是根据上一年度之盈利计算,属于估计性质,须持当年评税基期内盈利确定后,再予以调整。

香港公司纳税期较长,利得税申报表是一年填报一次,而且,不管会计年度是采用公历3月31日或12月31日,其开始申报时间均定于每年4月份,并可根据公司的具体情况申请延期。

如会计年度是12月31日的,最后申报期为8月,如会计年度为3月31日的,则最后申报期为11月。

一般情况下,交第一期利得税款的时间约为会计年度后10-11月。

内地企业所得税是实行按年计算,分月或分季预缴,年终汇算清缴,多退少补的征缴办法。

纳税在月份或季度终15天内,填报预缴所得税申报表,并在规定期限内缴纳税款。

年终汇算清缴在年终后4个月内进行,纳税人在年度终了后45日内,向其所在地主管税务机关报送会计报表和所得税申报表,办理年终汇算。

坏账损失的处理香港公司对应收未收账款是否作坏账损失处理,由公司董事会决定,不用上报税务部门批准。

当然,也要取得债务人有关无法偿还债务的证明,如债务人已破产、清盘、失踪等资料。

内地企业对应收账款作坏账损失处理,该费用支出在计算企业所得税额时能否与收益抵消,取决于企业所属税务机关对该笔坏账的审批结论。

中华人民共和国香港特别行政区税务局税务条例释义及执行指引第15号(修订本)A部:有关亏损的税项宽免限制(第22B条)B部:租赁安排(第39E条)C部:一般反避税条文(第61条)D部:一般反避税条文(第61A条)E部:亏损公司(第61B条)F部:RAMSAY原则G部:避税个案的罚则H部:有关租赁融资的指引I部:事先裁定本指引旨在为纳税人及其授权代表提供资料。

它载有税务局对本指引公布时有关税例的释义及执行。

引用本指引不会影响纳税人反对评税及向税务局局长、税务上诉委员会及法院提出上诉的权利。

本指引取代于1986年5月1日、1990年11月15日和1992年9月发出的指引。

税务局局长刘麦懿明2006年1月税务条例释义及执行指引第15号(修订本)目录段数引言 1A部:有关亏损的税项宽免限制(第22B条)有关亏损的税项宽免限制 2B部:租赁安排(第39E条)一般情况 8租约 9 辨认参与人士的身分 10售后租回 11完全或主要在香港以外地方使用 16船舶或飞机 20杠杆租赁 21C部:一般反避税条文(第61条)一般情况 24「交易」 26虚假或虚构的含义 27D部:一般反避税条文(第61A条)一般情况 30第61A条 – 基本问题 33「交易」的存在 34是否获得税项利益 37唯一或主要目的 39评税机制 45两条一般反避税条文的应用 48E部:亏损公司(第61B条)一般情况 50 须予考虑的事宜 51F部:Ramsay原则55G部:避税个案的罚则58H部:有关租赁融资的指引租赁的一般情况 63杠杆租赁 67I部:事先裁定须提供的资料 83就拟进行的杠杆租赁交易提出要求裁定的时间 85引言公平税制的一项重要特质是纳税人不能利用虚构、虚假或精心铺排的安排逃避课税。

香港特别行政区政府透过在《税务条例》制定特定和一般反避税条文,致力加强这项特质。

本指引旨在概述本局对多项特定和一般反避税条文(即第22B条、39E条、61条、61A条和61B条)的释义及执行方面的事宜。

说明书税务局所课征的税项指南2012 – 2013香港特别行政区政府税务局税务局所课征的税项指南本说明书是为不熟悉香港税务法例的人士而印制的,由于只属概略性质,故对税例只作广泛的叙述。

如希望获得更详尽的资料,可浏览本局网页(网址:.hk)或参考有关法例。

目录页数香港税务 1 – 32 利得税 1 – 7 课税范围 1 – 2 评税的基础 22 – 3非居港人士及为非居港人士服务的代理人豁免及扣除 3 – 5税务优惠 6亏损 6折旧免税额7账簿及纪录7 薪俸税8 – 15 课税范围8评税的基础8丈夫与妻子的入息9获准的扣除项目9 – 11 税率12税款宽减12示例13 – 15页数物业税16 课税范围16评税的基础16供业主用作商业用途的物业16 免税额17 – 21 个人入息课税22 – 2324根据《税务条例》纳税人须负的义务(薪俸、利得和物业税)根据《税务条例》雇主须负的义务25 填写报税表25 可扣除的慈善捐款26 双重课税26 收税程序26 – 28 其他税项28 – 32 印花税28 – 29 遗产税30 博彩税30 商业登记30 – 31 酒店房租税31 瞒税是一项刑事罪行32 提交不真确报税表的后果32 事先裁定32 进一步资料32说明书《税务条例》(第112章)规定征收3种直接税。

课税年度是由4月1日至翌年3月31日。

《税务条例》规定征收的税项:-利得税薪俸税物业税利得税课税范围凡在本港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的所有利润(由出售资本资产所得的利润除外)的人士,包括法团、合伙商号、信托人或团体,均须缴税。

征税对象并无本港居民或非本港居民的分别。

因此,本港居民可从海外赚取利润而无须在本港纳税,反过来说,非本港居民如在本港赚取利润,则须在本港纳税。

至于业务是否在本港经营及利润是否得自本港的问题,主要是根据事实而定,但所采用的原则可参考香港及其他奉行普通法的法院所判决的税务案例。

香港税务指南2020目录投资基本信息2香港税项概览4企业税务 : 利得税5利得税合规义务8预提税9个人税务 : 薪俸税10薪俸税合规义务13转让定价规则14反避税规则14其他税项/征费15税收协定17香港税务指南2020 投资基本信息货币~ 港元外汇管制~ 香港不实行外汇管制。

香港对境外投资没有最低要求或任何限制,外国投资者可以投资或汇出资本,转换和汇出直接投资产生的利润和股息。

投资者可以通过公开交易市场将其资本带入香港,并以同样的方式汇出资金。

税务机构~香港税务局会计准则/财务报表~《香港财务报告准则》适用。

于香港设立的公司必须制备经审计的年度财务报表。

上市公司必须向公司注册处提交年度财务报表备案。

私人公司可不必向公司注册处提交年度财务报表备案,但必须妥善保存会计账簿和记录。

经审计的财务报表须连同年度利得税报税表(小型法团除外)提交香港税务局。

主要企业类型~ 香港主要企业类型:有限公司(包括上市公司和私人公司)、合伙企业、独资企业和境外法团的分支机构或代表处。

在香港以成立有限公司最为常见,其中大部分为私人股份有限公司。

在香港成立有限公司,必须最少有一名自然人董事及公司秘书。

非居于香港的人士可被委任为公司董事。

有限公司的股东不一定要为香港居民。

境外法团在港开设的分支机构在法律上并不被视为独立于母公司的法人机构。

境外法团的代表办事处功能有所限制,不可以从事营利性的商业活动。

公司注册~ 所有在香港从事活动的企业,无论是否在香港注册成立,都必须在开业后1个月内从香港税务机构(即香港税务局)办理「商业登记证」。

除「商业登记证」外,在香港注册成立的本地公司必须从公司注册处申领「公司注册证明书」。

在外地成立,但于香港设立营业地点的公司,必须在设立营业地点后1个月内向公司注册处申请注册为「注册非香港公司」。

香港提供一站式公司注册及商业登记服务。

网上申请公司注册及商业登记一般最快可在1小时内办妥。

香港税项概览按《税务条例》征收的税款主要有三种,分别为利得税、薪俸税和物业税。

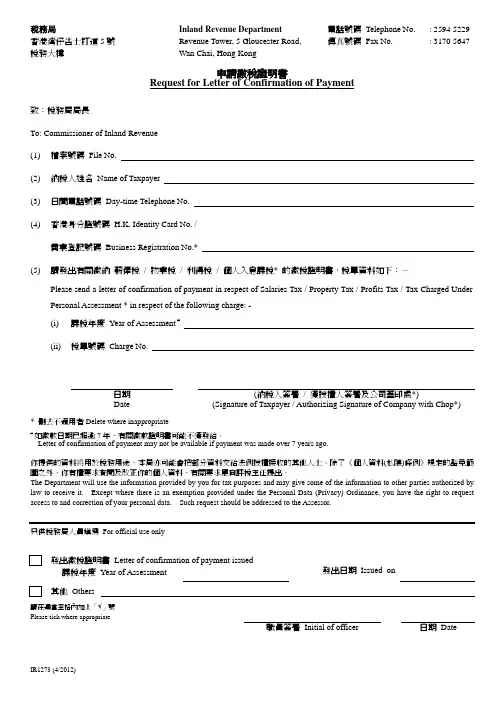

稅務局香港灣仔告士打道5號稅務大樓Inland Revenue DepartmentRevenue Tower, 5 Gloucester Road,Wan Chai, Hong Kong電話號碼Telephone No. : 2594 5229傳真號碼Fax No. : 3170 5647申請繳稅證明書R equest for Letter of Confirmation of Payment致:稅務局局長To: Commissioner of Inland Revenue(1) 檔案號碼File No.(2) 納稅人姓名Name of Taxpayer(3) 日間電話號碼Day-time Telephone No.(4) 香港身分證號碼H.K. Identity Card No. /商業登記號碼Business Registration No.*(5) 請發出有關繳納薪俸稅 / 物業稅 / 利得稅 / 個人入息課稅* 的繳稅證明書,稅單資料如下:-Please send a letter of confirmation of payment in respect of Salaries Tax / Property Tax / Profits Tax / Tax Charged Under Personal Assessment * in respect of the following charge: -(i) 課稅年度 Year of Assessment #(ii) 稅單號碼Charge No.日期Date(納稅人簽署 / 獲授權人簽署及公司蓋印處*) (Signature of Taxpayer / Authorizing Signature of Company with Chop*)* 刪去不適用者Delete where inappropriate# 如繳款日期已超逾7年,有關繳款證明書可能不獲發給。

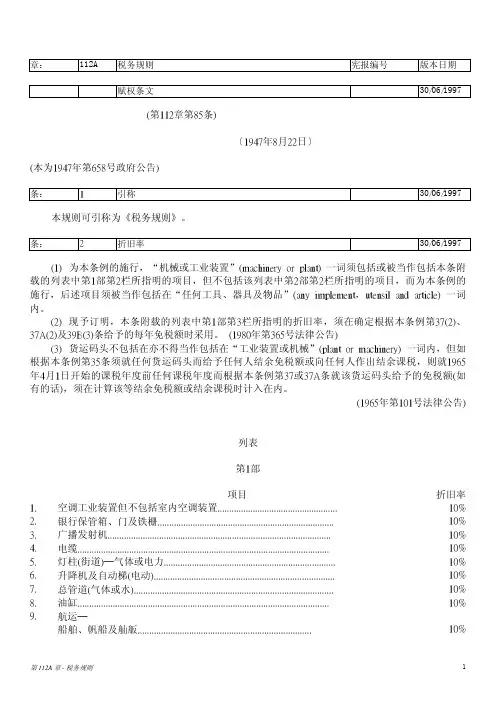

章:112A 税务规则宪报编号版本日期赋权条文 30/06/1997 (第112章第85条)〔1947年8月22日〕(本为1947年第658号政府公告)条: 1 引称 30/06/1997 本规则可引称为《税务规则》。

条: 2 折旧率 30/06/1997(1) 为本条例的施行,“机械或工业装置”(machinery or plant) 一词须包括或被当作包括本条附载的列表中第1部第2栏所指明的项目,但不包括该列表中第2部第2栏所指明的项目,而为本条例的施行,后述项目须被当作包括在“任何工具、器具及物品”(any implement,utensil and article) 一词内。

(2) 现予订明,本条附载的列表中第1部第3栏所指明的折旧率,须在确定根据本条例第37(2)、37A(2)及39B(3)条给予的每年免税额时采用。

(1980年第365号法律公告)(3) 货运码头不包括在亦不得当作包括在“工业装置或机械”(plant or machinery) 一词内,但如根据本条例第35条须就任何货运码头而给予任何人结余免税额或向任何人作出结余课税,则就1965年4月1日开始的课税年度前任何课税年度而根据本条例第37或37A条就该货运码头给予的免税额(如有的话),须在计算该等结余免税额或结余课税时计入在内。

(1965年第101号法律公告)列表第1部项目折旧率1. 空调工业装置但不包括室内空调装置................................................... 10%2. 银行保管箱、门及铁栅........................................................................... 10%3. 广播发射机............................................................................................... 10%4. 电缆........................................................................................................... 10%5. 灯柱(街道)─气体或电力......................................................................... 10%6. 升降机及自动梯(电动)............................................................................. 10%7. 总管道(气体或水)..................................................................................... 10%8. 油缸........................................................................................................... 10%9. 航运─船舶、帆船及舢舨.......................................................................... 10%驳船.................................................................................................. 拖船.................................................................................................. 10% 10%10. 喷水器....................................................................................................... 10%11. 家庭用具................................................................................................... 20%12. 家俬(不包括软质陈设品在内)................................................................. 20%13. 室内空调装置........................................................................................... 20%14. 航运─游艇及渡轮....................................................................................... 水翼船............................................................................................... 20% 20%15. 的士计程器............................................................................................... 20%16. 铅字及印版(若无须更换者).................................................................... 20%17. 飞机(包括机器在内)................................................................................. 30%18. 酒吧使用的虹吸器................................................................................... 30%19. 单车........................................................................................................... 30%20. 漂白及精加工机械及工业装置............................................................... 30%21. 混凝土管模............................................................................................... 30%22. 电饭煲及电水煲....................................................................................... 30%23. 电子数据处理仪器................................................................................... 30%24. 电子制造机械及工业装置....................................................................... 30%25. 汽车........................................................................................................... 30%26. 塑料制造机械及工业装置(包括铸模在内)............................................. 30%27. 航运─舷外引擎........................................................................................... 30%28. 丝绸制造机械及工业装置....................................................................... 30%29. 硫酸及硝酸工业装置............................................................................... 30%30. 运载液体的货车....................................................................................... 30%31. 纺织与制衣机械及工业装置................................................................... 30%32. 拖拉机─铲泥车及压路机....................................................................... 30%33. 织布机、纺纱机、针织机及缝纫机....................................................... 30%34. 1─33项目中并无指明但用于运输、隧道、船坞、水务、气体或电力企业或公共电话服务或公共电讯服务的机械或工业装置............... 10% 35. 1─34项目中并无指明的任何其他机械或工业装置............................. 20%(1981年第149号法律公告)第2部项目1. 传动带装置。

香港税务简介香港税务简介税务申报香港政府对收入的税收有三种:利得税、薪俸税及物业税。

对于经常性地居住于香港之个人,在某些情况下,可以选择个人入息课税(Personal Assessment),将所有本身及其配偶之收入统一报税,以减低税务负担。

个人方面,个人入息课税是唯一可以扣减投资物业贷款利息支出方法。

每个财政一开始,即每年的四及五月份香港税务局就会向个别人士,合伙公司,物业持有人及有限公司发出利得税或物业报税表有关人士必须于报税表上所指定的日期内,通常为报税表发出的一个或三个月内,把报税表填妥并连同有关之资料及文件交回税务局。

但是,如果您所经营的是一家法人企业,而且您上个财政年度向税务局申报了亏损,您将不会收到报税表。

不过,如果您的财务报表显示贵公司有盈利,您必需主动以书面通知税务局。

税负评估在下列所述情况下税务局有权对有关之人仕或企业作出税项评估:1. 该个人或企业没有于指定时间内提交报税表及有关资料;2. 所提交之报税表不获税务局接受或者资料不完整而导致税务局无法就所提交的资料作出评核;3. 该个人或企业没有保存足够之业务记录。

延期及反对如果您预期不能于指定限期内提交报税表,您必须在限期内以书面形式向税务局提出延期提交申请。

另外如果您不满意税务局对您的税负评估您可以于指定限期内向其作出书面反对。

>> TOP <>税负种类简介香港利得税(一)利得税利得税乃根据公司之利润计算,现时有限公司的利得税率为应评税利润的17.5%,而个人及合伙公司的税率则为15%。

利得税的概念利得税是指香港政府向在香港从事贸易、专业或商业活动而获得或赚取纯利者而征收的税款。

这里所指的"获得或赚取的纯利"包括香港的公司、合伙商号、和团体机构在香港所取得的一切经济来源。

利得税的纳税人香港《税务条例》规定,利得税的纳税人是指一切在香港从事任何行业、专业或业务而获得利益的公司、合伙、商号、团体和个人。

香港个税申税单中文版摘要:1.引言:介绍香港个税申税单2.香港个税申税单的内容3.如何填写香港个税申税单4.香港个税的税率及税收减免政策5.提交香港个税申税单的注意事项6.结语:总结香港个税申税单的相关信息正文:一、引言香港作为我国的一个特别行政区,其税收制度相对独立。

在香港,个人所得税是其中一种重要的税收来源。

对于在香港居住或工作的人士,需要按照香港税法缴纳个人所得税。

本文将介绍香港个税申税单的相关信息,帮助您了解如何填写及提交这份申税单。

二、香港个税申税单的内容香港个税申税单主要包括以下几个部分:1.个人基本信息:包括姓名、身份证号码、地址、联系方式等。

2.收入信息:包括工资、薪金、佣金、特许权使用费、利息、股息、租金等各类收入。

3.扣除信息:包括个人免税额、慈善捐款、强积金供款等可以在税前扣除的项目。

4.计税方法:根据收入来源和金额选择相应的计税方法,如累进税率、标准税率等。

5.税款计算:根据收入和扣除项目计算应纳税款。

6.签名及日期:填写完毕后,需在申税单上签名并注明日期。

三、如何填写香港个税申税单在填写香港个税申税单时,请按照以下步骤进行:1.仔细阅读申税单上的各项要求,确保填写准确无误。

2.如实填写个人基本信息,确保与身份证上的信息一致。

3.详细列举收入来源及金额,以便正确计算税款。

4.根据规定选择合适的计税方法,并按照相应的税率计算税款。

5.填写税款计算过程,确保计算准确。

6.在申税单上签名并注明日期,表示对所填信息的真实性负责。

四、香港个税的税率及税收减免政策香港个人所得税采用累进税率制度,税率分为2%、7%、12%、17% 和26% 五个级别。

另外,香港政府还提供了一系列税收减免政策,如个人免税额、慈善捐款减免等。

在填写申税单时,请注意适用的税率及减免政策。

五、提交香港个税申税单的注意事项在提交香港个税申税单时,请注意以下几点:1.确保申税单填写完整、准确,避免因信息不全或错误导致审核不通过。

香港税务条例第6号-向税务局提出异议中华人民共和国香港特别行政区税务局税务条例释义及执行指引第6号(修订本)《税务条例》-与下述有关的条文(A) 向税务局局长提出反对(B) 向税务上诉委员会提出上诉(C) 向法庭提出上诉本指引旨在为纳税人及其授权代表提供资料。

它载有税务局对本指引公布时有关税例的释义及执行。

引用本指引不会影响纳税人反对评税及向税务局局长、税务上诉委员会及法院提出上诉的权利。

本指引取代于1999年11月发出的指引。

税务局局长刘麦懿明2006年11月税务条例释义及执行指引第6号(修订本)目录段数(A) 向税务局局长提出反对纳税人提出反对 1有效反对的规定 3认收反对和缴付受争议的税款 5处理反对 16 局长就反对作出决定 26(B) 向税务上诉委员会提出上诉税务上诉委员会的组成 31有效上诉的规定 33上诉的聆讯及处理 35(C) 向法庭提出上诉将上诉移交原讼法庭54以呈述案件方式向原讼法庭提出上诉 56直接向上诉法庭提出上诉的权利 60对法庭所作决定提出上诉 61讼费 62(A) 向税务局局长提出反对纳税人提出反对根据《税务条例》(该条例)第64条的规定,任何纳税人如对其评税有所争议,他必须在评税通知书发出日期后一个月内提出反对。

2. 条文有作出延长反对期限的安排,指税务局局长(局长)信纳该人是因不在香港、疾病或其它合理因由而未能在该期限内提出反对,他可延长该期限。

有效反对的规定3. 所有反对均须符合下列规定才属有效-反对通知书须按上文第1段和第2段所述的情况,在(a)订明的期限内或局长认为合理的延长期限内送达局长。

须注意的是,一个月的订明期限,是由评税通知书发出日期的翌日起,计至接获反对通知书为止。

通知必须以书面作出,并须明确地述明反对评税的 (b)理由。

「明确地」一词排除了任何空泛的声称,例如「不同意评税」。

理由无须以法律形式述明,可以用普通词语表达,但应使局长清晰地注意到纳税人所认为错误的方面。

【特别提醒】中国⾹港税务局最新34个CRS常见问题解答中国转让定价⽹昨天【特别提醒】中国⾹港税务局最新34个CRS常见问题解答⾹港税务局来源:⾹港税务局时间:2018年7⽉12⽇常见问题:双重课税宽免及数据交换安排 - ⾃动交换财务帐户数据 (⾃动交换数据)⾹港就⾃动交换数据的承诺1.问:何谓⾃动交换数据?答:⾃动交换数据是⼀项新机制,涉及把财务帐户数据由⾹港传送⾄与⾹港签订了⾃动交换数据协议的海外税务管辖区(或称为「⾃动交换数据伙伴」)。

有关数据只涉及属⾃动交换数据伙伴的税务管辖区的税务居民。

2.问:为什么⾹港要实施⾃动交换数据?答:以⾃动的形式交换财务数据是新的国际标准,旨在提⾼税务透明度及打击跨境逃税活动。

国际社会提倡⾃动交换数据,以作为⼀种更有效率的国际税务合作模式,并将其订为新的国际标准。

经济合作与发展组织(「经合组织」)在⼆零⼀四年七⽉公布了就税务事宜⾃动交换财务帐户数据的标准,呼吁各地政府从其财务机构取得相关的财务帐户资料,并每年与账户持有⼈所属居留司法管辖区⾃动交换该等数据。

并在⼆零⼀⼋年年底前作为国际社会负责任的成员及国际⾦融中⼼,⾹港在⼆零⼀四年九⽉表⽰⽀持实施⾃动交换数据,并在⼆零⼀⼋年年底前进⾏⾸次数据交换。

这承诺的⼤前提是⾹港可在⼆零⼀七年之前通过所须的本地法例。

进⾏⾸次数据交换。

截⾄⼆零⼀七年五⽉五⽇,全球已有⼀百个税务管辖区承诺实施⾃动交换数据。

于⼆零⼀六年六⽉三⼗⽇⽣效的《2016年税务 (修订) (第3号) 条例》 (「修订条例」),为⾹港进⾏⾃动交换数据订⽴了法律框架。

为履⾏承诺,⾹港会于⼆零⼀⼋年年底前进⾏⾸次⾃动交换数据。

⾃动交换数据会对甚么⼈有影响?3.问:谁是⾃动交换数据框架下的申报对象?答:任何个⼈或实体若因其居民⾝分⽽在某税务管辖区有缴税责任,⽽该税务管辖区为⾹港的⾃动交换数据伙伴,则居于(或称「位于」)⾹港的财务机构便须识辨由该个⼈或实体所持有的财务帐户。

致:香港工業總會香港產地來源證香港產地來源證/《/《/《安排安排安排》》原產地證書原產地證書// 香港產地來源證-新西蘭新西蘭//產地來源加工證產地來源加工證// 普及特惠稅證普及特惠稅證((表格甲表格甲))認證副本申請書本人現申請 香港產地來源證/《安排》原產地證書/ 香港產地來源證-新西蘭/ 產地來源加工證/ 普及特惠稅證(表格甲)* 的認證副本。

該證載有以下資料:證書編號:__________________________________ 簽證日期: ___________________________製造商名稱: ______________________________________________________________________貨物摘要: ________________________________________________________________________(如空位不敷應用,請另紙填寫,或夾附原證的影印本一份)2. 申領認證副本是由於*(a) 原證已 被盜/遺失/毀壞 *。

*(b) ______________________________________________________________________________(如(a)項不適用,請另填原因)3. 本人____________________為______________________________________(會員編號________) (簽署人姓名) (出口商的名稱)之代表,謹此聲明以上所填各項資料均屬真實無訛。

本人完全明白,載有以上所提資料的 原證及認證副本,均應用以輸出如證所載及同一批付運貨品。

倘原證或其認證副本被濫用, 本人 /公司可能會遭受檢控。

本人並保證,倘日後尋回上述原證,必會將該證交回貴會 # 。

___________________ ____________________________ 申請日期 獲授權簽署及商號印鑑 @ ____________________________ 申請人的電話號碼 警告:申請人倘被發現在本申請書上提供虛假或有誤導成份的資料,將會遭受檢控。