《财务管理》第2章

- 格式:ppt

- 大小:361.00 KB

- 文档页数:51

第二章财务管理基础第一节货币时间价值一、货币时间价值的含义(一)含义在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

(二)货币时间价值量的规定性用相对数表示的货币的时间价值也称为纯粹利率(纯利率)。

纯粹利率是指没有风险也没有通货膨胀情况下的社会平均利润率。

【例题•单选题】下列哪些指标可以用来表示资金时间价值()。

A.企业债券利率B.社会平均利润率C.通货膨胀率极低情况下的国债利率D.无风险报酬率【答案】C【解析】资金时间价值是无风险、无通货膨胀下的社会平均利润率。

二、复利终值和现值(一)利息的两种计算方法单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

(二)复利终值与现值的计算终值(FutureValue)是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在未来某个时间点的价值。

现值(PresentValue)是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值。

1.复利终值【教材例2-1】某人将100元存入银行,复利年利率10%,求1年后、2年后的本利和。

(1)复利终值的计算公式:复利终值系数表1元的复利终值系数,利率i,期数n,即(F/P,i,n)。

【扩展教材例2-1】某人将100元存入银行,复利年利率10%,求5年后的本利和。

【解析】F=P(1+i)n=100×(l+10%)5或:F=P×(F/P,i,n)=100×(F/P,10%,5)=100×1.6105=161.05(元)基本公式不变,只不过将年利率调为期利率(r/m),将年数调为期数。

【教材例2-2】某人将100元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

【解析】F=P×(1+2%)10或:F=P×(F/P,2%,10)=100×(F/P,2%,10)=121.90(万元)【例题•单选题】某企业于年初存入银行10000元,假定年利率为12%,每年复利两次。

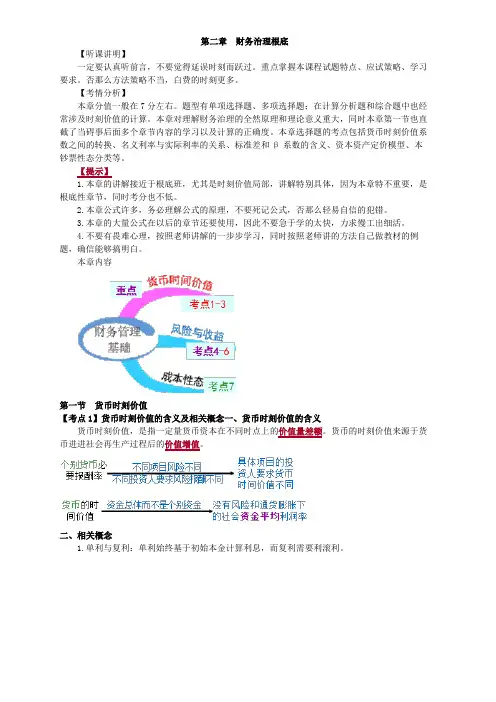

第二章财务治理根底【听课讲明】一定要认真听前言,不要觉得延误时刻而跃过。

重点掌握本课程试题特点、应试策略、学习要求。

否那么方法策略不当,白费的时刻更多。

【考情分析】本章分值一般在7分左右。

题型有单项选择题、多项选择题;在计算分析题和综合题中也经常涉及时刻价值的计算。

本章对理解财务治理的全然原理和理论意义重大,同时本章第一节也直截了当碍事后面多个章节内容的学习以及计算的正确度。

本章选择题的考点包括货币时刻价值系数之间的转换、名义利率与实际利率的关系、标准差和β系数的含义、资本资产定价模型、本钞票性态分类等。

【提示】1.本章的讲解接近于根底班,尤其是时刻价值局部,讲解特别具体,因为本章特不重要,是根底性章节,同时考分也不低。

2.本章公式许多,务必理解公式的原理,不要死记公式,否那么轻易自信的犯错。

3.本章的大量公式在以后的章节还要使用,因此不要急于学的太快,力求慢工出细活。

4.不要有畏难心理,按照老师讲解的一步步学习,同时按照老师讲的方法自己做教材的例题,确信能够搞明白。

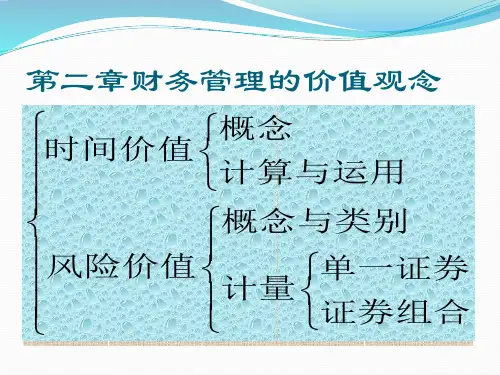

本章内容第一节货币时刻价值【考点1】货币时刻价值的含义及相关概念一、货币时刻价值的含义货币时刻价值,是指一定量货币资本在不同时点上的价值量差额。

货币的时刻价值来源于货币进进社会再生产过程后的价值增值。

二、相关概念1.单利与复利:单利始终基于初始本金计算利息,而复利需要利滚利。

2.现值3.年金三、现金流量图1.横轴表示一个从零开始到第n个时刻序列,轴上每一刻度表示一个时刻单位,通常以年表示〔也能够是半年、季度、月份〕。

2.零点表示时刻序列的起点,即第一年初的时刻点。

3.横轴上方的箭头〔箭头都向上〕表示该年的现金流进量;横轴下面的箭头〔箭头都向下〕表示该年的现金流出量。

【考点2】货币时刻价值的计算【要求】重要考点掌握复利现值、终值;年金现值与终值的计算;尤其要注重内插法以及公式的灵活运用。

一、复利的计算二、年金的计算1.现值【例题1·计算分析题】某人每年12月31日存进保险公司2000元,连续10年,其中第三年的年末多存款5000元,设保险公司年回报率为6%,每年复利计息一次,咨询这些钞票在第一笔存款的年初的现值总和为多少?『正确答案』P=2000×〔P/A,6%,10〕+5000×〔P/F,6%,3〕=18918.2〔元〕因此,永续年金现值P=A/i【例题2·计算分析题】李某在成了知名的民营企业家以后,为了感谢学校的培养,决定在母校设立以其名字命名的奖学基金,在设立之初就发放奖金总额20万元,该基金将长期持续下往,当前的市场利率为5%。

第二章财务价值计算基础〔一〕单项选择题1.金时间价值的实质是( )。

A.息率B资金周转使用后的增值额C.利润率D差额价值2.在实务中,人们习惯用( )表示货币时间价值。

A.绝对数B.相对数C.平均数D.指数3.永续年金具有以下特点( )。

A.每期期初支付B每期不等额支付C.没有终值D没有现值4.普通年金终值系数的倒数称之( )。

A. 偿债基金B. 偿债基金系数C.年回收额D.投资回收系数5.根据资金时间价值理论,在普通年金现值系数的基础上,期数减1、系数加1的计算结果,应当等于( )。

A.递延年金现值系数B.后付年金现值系数C.先付年金现值系数D.永续年金现值系数6年底存款100元,求第二年年末的价值,可用( )来计算。

A. PVIF i,nB. FVIF i,nC.PVIFA i,n D .F VIFA i,n7项目中的( )称为普通年金。

A.先付年金 B 后付年金C.递延年金D.永续年金8. 100元钱存入银行,利息率为10%,计算5年后的终值应用( )来计算。

A复利终值系数B.复利现值系数C.年金终值系数D.年金现值系数9.每年年底存款100元,求第5年末的价值,可用( )来计算A. PVIF i,nB. FVIF i,nC. PVIFA, i,nD. FVIFA. i,n10.以下项目中的( )称为普通年金。

A.先付年金B. 后付年金C.延期年金D. 永续年金方案在三年中每年初付款200 元,B方案在三年中每年年末付款200元,假设利率为10%,则二者在第三年年末时的终值相差( )。

A. 66.2B. 62.6C.266.212.假设最初有m期没有收付款项,后面n期有等额的收付款项,贴现率为i,则此笔延期年金的现值为( )。

A V o =A×PVIFA i,n B. V o =A×PVIFA i,,mo =A xPVIFA i,m+n D. V o=A×PVIFA i,,n×PVIF i,,m13.一项100万元借款,借款期限为3年,年利率为8 010,每半年复利一次,则实际利率比名义利率高( )。