计量经济学复习笔记

- 格式:docx

- 大小:386.29 KB

- 文档页数:17

计量经济学1、 P5 计量经济学的研究步骤① 模型设定 ②估计参数 ③模型检验 ④模型应用2、 P11 数据类型① 时间序列数据(同一空间不同时间)② 截面数据(同一时间不同空间) ③面板数据 ④虚拟变量数据3、P18 回归分析① 回归的现代意义:一个被解释变量对若干个解释变量依存关系的研究。

② 回归的实质:由解释变量去估计被解释变量的平均值。

4、P22-25总体和样本 总体回归函数:12()i i i E Y X X ββ=+ 样本回归函数:12ˆˆˆi i Y X ββ=+总体回归模型:12ii i Y X u ββ=++样本回归模型:12ˆˆi i iY X e ββ=++ 5、P22 “线性”的两种解释① 就变量而言是线性的——Y 的条件期望(均值)是X 的线性函数12()i i i E Y X X ββ=+:对参数“线性”,对变量“非线性” ② 就参数而言是线性的——Y 的条件期望(均值)是参数β的线性函数12()ln i i i E Y X X ββ=+:对变量“线性”,对参数“非线性”6、P22 随机扰动项随机扰动项是被解释变量实际值与条件均值的偏差,实际代表了排除在模型以外的所有因素对Y 的影响,i u 是其期望为0有一定分布的随机变量。

7、P23 总体回归线、样本回归线的意义① 样本回归线随抽样波动而变化:每次抽样都能获得一个样本,就可以拟合一条样本回归线。

(SRF 不唯一)② 样本回归函数的函数形式应与设定的总体回归函数的函数形式一致。

③ 样本回归线只是样本条件均值的轨迹,还不是总体回归线,它至多只是未知的总体回归线的近似表现。

8、P25i e :剩余项或残差项① 表达式:ˆi ii e Y Y =- 或 12ˆˆi i iY X e ββ=++ ② 经济含义:被解释变量Y 的实际观测值不完全等于样本条件均值,二者之差用i e 表示 ③ 与随机扰动项的联系:i e 在概念上类似总体回归函数中的i u ,可视为对i u 的估计。

计量经济学 总复习第一部分:统计基础知识均值的概念:通常人们所说的均值就是“平均数”,统计意义上的均值是“期望值”。

方差:变量的每个样本与均值的距离大小的概念。

标准差:对方差开根号就是标准差。

数学期望值与方差的数学性质总体方差: 1.常量aE (a )=a 2σ(a)=0抽样方差: 2.变量 y=a+bxE(y)=a+bE(x)总体标准偏差: 2σ(y)=b^2 * 2σ(x)抽样标准偏差:假设检验的定义:事先做一个假设,然后再用统计方法来检验这个假设是否有统计意义。

假设检验的步骤:第一步,设定假设条件。

原定假设,H0:u=u0,和替代假设,Ha:u ≠u0。

第二步,决定用哪种检验, 如果n ≥30,用Z 检验,如果n<30, 用t 检验。

第三步,找出临界值, 根据给定的定义域的大小,即α=1%、α=5%、或 α=10% 从概率分布表中查出Zc 值,或tc 值。

第四步,计算统计值, 或者第五步,比较统计值与临界值而得出结论。

如果统计值的绝对值大于临界值,那么我们就否定原定假设; 如果统计值的绝对值小于临界值,那么我们就不能否定原定假设。

第二部分 最小二乘法最小二乘法的假设条件:(1) (2) (3) (4) (5) 文字解释:Nu x Ni ∑-=22)(σ1)(22--=∑n x xs ni2σσ=2s s =nux Z σ0*-=n s u x t 0*-=)(=X E i ε∞<=22,)(σσεi Var 0),(=j i Cov εε0),(=i i X Cov ε1),(±≠j i X X Cov(1)每个误差必须是随机的,其误差的期望值是零;(2)误差都是雷同的,其方差相等,同时其方差的变化量必须是有限的; (3)每个误差之间必须是相互独立的; (4)误差项与方程式中的自变量是无关的; (5)自变量之间无直接的线性关系。

通用最小二乘法的步骤:第一步:求出误差项:第二步:求误差的平方和最小。

计量经济学复习知识点重点难点计量经济学知识点第一章导论1、计量经济学的研究步骤:模型设定、估计参数、模型检验、模型应用。

2、计量经济学是统计学、经济学和数学的结合。

3、计量经济学作为经济学的一门独立学科被正式确立的标志:1930年12月国际计量经济学会的成立。

4、计量经济学是经济学的一个分支学科。

第二章简单线性回归模型1、在总体回归函数中引进随机扰动项的原因:①作为未知影响因素的代表;②作为无法取得数据的已知因素的代表;③作为众多细小影响因素的综合代表;④模型的设定误差;⑤变量的观测误差;⑥经济现象的内在随机性。

2、简单线性回归模型的基本假定:①零均值假定;②同方差假定;③随机扰动项和解释变量不相关假定;④无自相关假定;⑤正态性假定。

3、OLS回归线的性质:①样本回归线通过样本均值;②估计值的均值等于实际值的均值;③剩余项ei的均值为零;④被解释变量的估计值与剩余项不相关;⑤解释变量与剩余项不相关。

4、参数估计量的评价标准:无偏性、有效性、一致性。

5、OLS估计量的统计特征:线性特性、无偏性、有效性。

6、可决系数R2的特点:①可决系数是非负的统计量;②可决系数的取值范围为[0,1];③可决系数是样本观测值的函数,可决系数是随抽样而变动的随机变量。

第三章多元线性回归模型1、多元线性回归模型的古典假定:①零均值假定;②同方差和无自相关假定;③随机扰动项和解释变量不相关假定;④无多重共线性假定;⑤正态性假定。

2、估计多元线性回归模型参数的方法:最小二乘估计、极大似然估计、矩估计、广义矩估计。

3、参数最小二乘估计的性质:线性性质、无偏性、有效性。

4、可决系数必定非负,但是根据公式计算的修正的可决系数可能为负值,这时规定为0。

5、可决系数只是对模型拟合优度的度量,可决系数越大,只是说明列入模型中的解释变量对被解释变量的联合影响程度越大,并非说明模型中各个解释变量对被解释变量的影响程度也大。

6、当R2=0时,F=0;当R2越大时,F值也越大;当R2=1时,F→∞。

1.普通最小二乘法(Ordinary Least Squares,OLS):已知一组样本观测值{}n i Y X i i ,2,1:),(⋯=,普通最小二乘法要求样本回归函数尽可以好地拟合这组值,即样本回归线上的点∧i Y 与真实观测点Yt 的“总体误差”尽可能地小。

普通最小二乘法给出的判断标准是:被解释变量的估计值与实际观测值之差的平方和最小。

2.广义最小二乘法GLS :加权最小二乘法具有比普通最小二乘法更普遍的意义,或者说普通最小二乘法只是加权最小二乘法中权恒取1时的一种特殊情况。

从此意义看,加权最小二乘法也称为广义最小二乘法。

3.加权最小二乘法WLS :加权最小二乘法是对原模型加权,使之变成一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数。

4.工具变量法IV :工具变量法是克服解释变量与随机干扰项相关影响的一种参数估计方法。

5.两阶段最小二乘法2SLS, Two Stage Least Squares :两阶段最小二乘法是一种既适用于恰好识别的结构方程,以适用于过度识别的结构方程的单方程估计方法。

6.间接最小二乘法ILS :间接最小二乘法是先对关于内生解释变量的简化式方程采用普通小最二乘法估计简化式参数,得到简化式参数估计量,然后过通参数关系体系,计算得到结构式参数的估计量的一种方法。

7.异方差性Heteroskedasticity :对于不同的样本点,随机干扰项的方差不再是常数,而是互不相同,则认为出现了异方差性。

8.序列相关性Serial Correlation :多元线性回归模型的基本假设之一是模型的随机干扰项相互独立或不相关。

如果模型的随机干扰项违背了相互独立的基本假设,称为存在序列相关性。

9.多重共线性Multicollinearity :对于模型i k i i X X X Y μββββ++⋯+++=i k 22110i ,其基本假设之一是解释变量X 1,X 2,…,Xk 是相互独立的。

《计量经济学导论》考研伍德里奇版考研复习笔记第1章计量经济学的性质与经济数据1.1 复习笔记一、计量经济学由于计量经济学主要考虑在搜集和分析非实验经济数据时的固有问题,计量经济学已从数理统计分离出来并演化成一门独立学科。

1.非实验数据是指并非从对个人、企业或经济系统中的某些部分的控制实验而得来的数据。

非实验数据有时被称为观测数据或回顾数据,以强调研究者只是被动的数据搜集者这一事实。

2.实验数据通常是在实验环境中获得的,但在社会科学中要得到这些实验数据则困难得多。

二、经验经济分析的步骤经验分析就是利用数据来检验某个理论或估计某种关系。

1.对所关心问题的详细阐述在某些情形下,特别是涉及到对经济理论的检验时,就要构造一个规范的经济模型。

经济模型总是由描述各种关系的数理方程构成。

2.经济模型变成计量模型先了解一下计量模型和经济模型有何关系。

与经济分析不同,在进行计量经济分析之前,必须明确函数的形式。

通过设定一个特定的计量经济模型,就解决了经济模型中内在的不确定性。

在多数情况下,计量经济分析是从对一个计量经济模型的设定开始的,而没有考虑模型构造的细节。

一旦设定了一个计量模型,所关心的各种假设便可用未知参数来表述。

3.搜集相关变量的数据4.用计量方法来估计计量模型中的参数,并规范地检验所关心的假设在某些情况下,计量模型还用于对理论的检验或对政策影响的研究。

三、经济数据的结构1.横截面数据(1)横截面数据集,就是在给定时点对个人、家庭、企业、城市、州、国家或一系列其他单位采集的样本所构成的数据集。

有时,所有单位的数据并非完全对应于同一时间段。

在一个纯粹的横截面分析中,应该忽略数据搜集中细小的时间差别。

(2)横截面数据的重要特征①假定它们是从样本背后的总体中通过随机抽样而得到的。

当抽取的样本(特别是地理上的样本)相对总体而言太大时,可能会导致另一种偏离随机抽样的情况。

这种情形中潜在的问题是,总体不够大,所以不能合理地假定观测值是独立抽取的。

第一章统计概念1.什么是计量经济学计量经济学是对经济的测度,利用经济理论、数学、统计推断等工具对经济现象进行分析的一门社会科学。

2.计量经济学的方法论(计量经济分析步骤)(1)建立理论假说。

(2)收集数据。

(3)假定数学模型。

(4)设立统计或计量模型。

(5)估计经济模型参数(6)核查模型的适用性:模型设定检验。

(7)检验源自模型的假定(8)利用模型进行预测4.数据类型(1)时间序列数据:按时间跨度获得的数据。

特征是一般变量如 Y t、X t下标为t。

(2)截面数据:同一时点上的一个或多个变量的数据集合。

如:各地区2002年人口普查数据。

(3)合并数据:既包括时间序列数据有包括截面数据。

例:20年间10个国家的失业数据。

20年失业数据是时间序列,10个国家又是截面数据。

(4)面板数据:同一个横截面的单位的跨期调查数据。

例:对相同的家庭数量在几个时间间隔内进行的财务状况调查。

5.理解回归关系回归关系是一种统计上的相关关系,并不意味着自变量和因变量之间存在着因果关系。

第二章线性回归的基本思想1.回归分析的含义: 回归分析是反映的自变量和因变量之间的统计关系,回归分析是在自变量给定条件下的因变量的变化,是一种条件回归分析E(Y i|X i)=B1+B2X i2.随机误差项的性质(为什么要引入随机误差项)(1)随机误差项代表着未纳入模型变量对因变量的影响(2)即使模型包括了影响因变量的所有因素,模型也有不可避免的随机性。

(3)μ还代表着度量误差(4)模型设定应该尽可能简单,只要不遗漏重要变量,把因变量的次要影响因素归于随机项 μ 。

(奥卡姆剃刀原则)3.参数估计方法———普通最小二乘法的基本思想 选择参数使得残差平方和最小——Min ∑e i 2=Min ∑(Y i −Yi ̌)2=Min ∑(Y i −b 1−b 2X i )^24.根据Ols 法得出参数 b 1 b 2 称为最小二乘估计量,最小二乘估计量的性质: (1)Ols 方法获得样本回归直线过样本均值点(X ,Y ) (2)残差的均值总为0,(3)残差项与解释变量的乘积求和为0,即残差项与解释变量不相关。

计量经济学复习笔记(⼆):⼀元线性回归(下)回顾上⽂,我们通过OLS推导出了⼀元线性回归的两个参数估计,得到了以下重要结论:ˆβ1=∑x i y i∑x2i,ˆβ0=¯Y−ˆβ1¯X.注意总体回归模型是Y=β0+β1X+µ,同时我们还假定了µ∼N(0,σ2),这使得整个模型都具有正态性。

这种正态性意味着许多,我们能⽤数理统计的知识得到点估计的优良性质,完成区间估计、假设检验等,本⽂就来详细讨论上述内容。

1、BLUE我们选择OLS估计量作为⼀元线性回归的参数估计量,最主要的原因就是它是最⼩⽅差线性⽆偏估计(Best Linear Unbiased Estimator),这意味着它们是:线性的。

⽆偏的。

最⼩⽅差的。

不过,光给你这三个词,你可能会对定义有所困扰——⽐如,关于什么线性?⼜关于什么是⽆偏的?我们接下来就对OLS估计量的BLUE性详细讨论,包括简单证明。

原本我认为,证明在后⾯再给出会更合适,引⼊也更顺畅,但是我们接下来要讨论的许多,都有赖于OLS估计量的BLUE性,因此我还是决定将这部分内容放在这⾥。

⾸先是线性性,它指的是关于观测值Y i线性,这有什么意义呢?注意到,在之前的讨论中,我们总讨论在给定X的取值状况下的其他信息,如µ的条件期望、⽅差协⽅差等,因此我们往往会在这部分的讨论中将X视为常数(⽽不是随机变量)看待,这会带来⼀些好处。

⽽因为µ∼N(0,σ2)且µi是从µ中抽取的简单随机样本,且µi与X i⽆关,所以由正态分布的性质,有Y i|X i∼N(β0+β1X i,σ2).实际上,由于参数真值β1,β1是常数,所以每⼀个Y i在给定了X i的⽔平下,都独⽴地由µi完全决定,⽽µi序列不相关(在正态分布的情况下独⽴),所以Y i之间也相互独⽴。

这样,如果有⼀个统计量是Y i的线性组合,那么由正态分布的可加性,这个统计量就⾃然服从正态分布,从⽽我们可以很⽅便地对其进⾏参数估计、假设检验等。

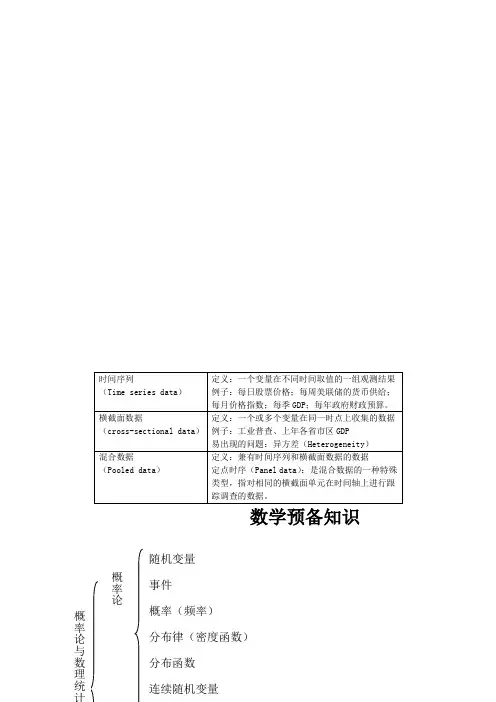

数学预备知识第一篇 概率论 第一章 随机变量及其分布一、随机变量的定义设随机试验Ed 样本空间为{}w π=,如果对两个???,都有唯一的实数()x w 与之对应,并且对任意实数X ,??是随机事件,则称事件,则称定义在π上的实单值函数()x w 为随机变量。

通俗的说,在实验结果能取得不同数值的量,称为随机变量它的数值是随机试验结果而它由于试验的结果是随机的,所以它的值也是随机的。

二、分类(连续型和离散型)第二章 事件例子:在一个箱子里放着t 个数字球,-2,1,1,3,3,3,3从中取一个球,取到球上面的数字是随着试验结果不同而变化。

又如:考四、六级,考过记为1,不过记为0。

再如:抛硬币,正面记为1,反面记为0。

引入话题:举一些现实中的例子,如考试,在公交场等车 随机变量-事件-概率-频率-分布率-分布函数-连续随机变量上面我们讲的是一种事件有很多种不同的结果,但在现实中这些出现的结果的可能性并不是相同的。

例子:考六级出现的结果不同,大多数分数集中在50-60和60-70之间,也就是说出现2和3的可能性更大。

ε=0(0-50) ,1(50-60),2(60-70),3(70-80),4(80-100)问题:用什么衡量可能性呢?(概率)我们用的概率都是古典概型,即用事件发生概率来表示概率。

频率的定义:一随机事件的n 个结果互斥且两个结果等可能发生,并且事件A 会有m 个基本结果,则事件A 发生的概率即是()p A ,就是()p A =mn=事件发生的总数/结果总数 两点需要注意:1、试验结果互斥;2、等可能性相当。

第三章 概率假设1000人去参加6级考试,或1个人参加1000次难度相同的考试。

① 等可能②结果互斥01)2500.252)5000.53ε (0,60) 50 0.05⎧⎪ [60,70 ⎪=⎨[70,80 ⎪⎪ [80,100] 200 0.2⎩ 例题:5只球,编号1、2、3、4、5。

计量经济学复习笔记CH1导论1、计量经济学:以经济理论和经济数据的事实为依据,运用数学、统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

研究主体是经济现象及其发展变化的规律。

2、运用计量分析研究步骤:模型设定——确定变量和数学关系式估计参数——分析变量间具体的数量关系模型检验——检验所得结论的可靠性模型应用——做经济分析和经济预测3、模型变量:解释变量:表示被解释变量变动原因的变量,也称自变量,回归元。

被解释变量:表示分析研究的对象,变动结果的变量,也成应变量。

内生变量:其数值由模型所决定的变量,是模型求解的结果。

外生变量:其数值由模型意外决定的变量。

外生变量数值的变化能够影响内生变量的变化,而内生变量却不能反过来影响外生变量。

前定内生变量:过去时期的、滞后的或更大范围的内生变量,不受本模型研究范围的内生变量的影响,但能够影响我们所研究的本期的内生变量。

前定变量:前定内生变量和外生变量的总称。

数据:时间序列数据:按照时间先后排列的统计数据。

截面数据:发生在同一时间截面上的调查数据。

面板数据:虚拟变量数据:表征政策,条件等,一般取0或1.4、估计评价统计性质的标准无偏:E(^β)=β 随机变量,变量的函数?有效:最小方差性一致:N趋近无穷时,β估计越来越接近真实值5、检验经济意义检验:所估计的模型与经济理论是否相等统计推断检验:检验参数估计值是否抽样的偶然结果,是否显著计量经济检验:是否符合计量经济方法的基本假定预测检验:将模型预测的结果与经济运行的实际对比CH2 CH3 线性回归模型模型(假设)——估计参数——检验——拟合优度——预测1、模型(线性)(1)关于参数的线性 模型就变量而言是线性的;模型就参数而言是线性的。

Y i =β1+β2lnX i +u i线性影响 随机影响Y i =E (Y i |X i )+u i E (Y i |X i )=f(X i )=β1+β2lnX i引入随机扰动项,(3)古典假设A 零均值假定 E (u i |X i )=0B 同方差假定 Var(u i |X i )=E(u i 2)=σ2C 无自相关假定 Cov(u i ,u j )=0D 随机扰动项与解释变量不相关假定 Cov(u i ,X i )=0E 正态性假定u i ~N(0,σ2)F 无多重共线性假定Rank(X)=k2、估计在古典假设下,经典框架,可以使用OLS方法:OLS 寻找min ∑e i2 ^β1ols = (Y 均值)-^β2(X 均值)^β2ols = ∑x i y i /∑x i 23、性质OLS 回归线性质(数值性质)(1)回归线通过样本均值 (X 均值,Y 均值)(2)估计值^Y i 的均值等于实际值Y i 的均值(3)剩余项e i 的均值为0(4)被解释变量估计值^Y i 与剩余项e i 不相关 Cov(^Y i ,e i )=0(5)解释变量X i 与剩余项e i 不相关 Cov(e i ,X i )=0在古典假设下,OLS 的统计性质是BLUE 统计 最佳线性无偏估计4、检验(1)Z 检验Ho:β2=0 原假设 验证β2是否显著不为0标准化: Z=(^β2-β2)/SE (^β2)~N (0,1) 在方差已知,样本充分大用Z 检验拒绝域在两侧,跟临界值判断,是否β2显著不为0(2)t 检验——回归系数的假设性检验方差未知,用方差估计量代替 ^σ2=∑e i 2/(n-k) 重点记忆t =(^β2-β2)/^SE (^β2)~t (n-2)拒绝域:|t|>=t 2/a (n-2)拒绝,认为对应解释变量对被解释变量有显著影响。

1.经济变量:经济变量是用来描述经济因素数量水平的指标。

(3分)2.解释变量:是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量。

(2分)它对因变量的变动做出解释,表现为方程所描述的因果关系中的“因”。

(1分)3.被解释变量:是作为研究对象的变量。

(1分)它的变动是由解释变量做出解释的,表现为方程所描述的因果关系的果。

(2分)4.内生变量:是由模型系统内部因素所决定的变量,(2分)表现为具有一定概率分布的随机变量,是模型求解的结果。

(1分)5.外生变量:是由模型系统之外的因素决定的变量,表现为非随机变量。

(2分)它影响模型中的内生变量,其数值在模型求解之前就已经确定。

(1分)6.滞后变量:是滞后内生变量和滞后外生变量的合称,(1分)前期的内生变量称为滞后内生变量;(1分)前期的外生变量称为滞后外生变量。

(1分)7.前定变量:通常将外生变量和滞后变量合称为前定变量,(1分)即是在模型求解以前已经确定或需要确定的变量。

(2分)8.控制变量:在计量经济模型中人为设置的反映政策要求、决策者意愿、经济系统运行条件和状态等方面的变量,(2分)它一般属于外生变量。

(1分)9.计量经济模型:为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型,(2分)是以数学形式对客观经济现象所作的描述和概括。

(1分)10.函数关系:如果一个变量y的取值可以通过另一个变量或另一组变量以某种形式惟一地、精确地确定,则y与这个变量或这组变量之间的关系就是函数关系。

(3分)11.相关关系:如果一个变量y的取值受另一个变量或另一组变量的影响,但并不由它们惟一确定,则y与这个变量或这组变量之间的关系就是相关关系。

(3分)12.最小二乘法:用使估计的剩余平方和最小的原则确定样本回归函数的方法,称为最小二乘法。

(3分)13.高斯-马尔可夫定理:在古典假定条件下,OLS估计量是模型参数的最佳线性无偏估计量,这一结论即是高斯-马尔可夫定理。

一、基本概念:估计量与估计值所谓估计量就是指估计总体参数地一种方法•在该方法下,给定一个样本,我们可以获得一个具体地估计结果,该结果就是所谓地估计值•例如,基于一个样本容量为N地样本,其中为第i次观测值,我们用样本均值来作为对总体均值地估计.在这里,就属于估计量,由于其取值随着样本地变化而变化,因此它是随机地.现在假设我们持有A、B两个样本:与,则基于这两个样本,可以计算出:文档来自于网络搜索分别是估计量可能地取值,它们就是估计值•既然估计量是随机变量,那么它一定服从某种分布,由于估计量与抽样相联系,因此我们把估计量所服从地分布称为抽样分布.有关统计学地一些基本知识请参见本讲附录一一.文档来自于网络搜索笔记:观测值是随机变量地一个可能地取值.我们用样本均值来估计总体均值,实际上就是用来估计.在数理统计中,这被称为矩估计,因为被称为样本(一阶)矩,而被称为总体(一阶)矩.矩估计其要点可以归结为,符号与符号E相对应. 我们再来看看矩估计思想地一个应用.为了估计随机变量地方差E[- E()]2(也即总体方差),在矩估计法下,则方差估计量将是:.应该注意到,这个方差估计量是有偏估计,而才是方差地无偏估计.如果样本容量很大,这两个估计量相差无几,事实上两者都是方差地一致估计量.这个例子暗示,矩估计并不一定会获得一个无偏地估计量,但将获得一个一致地估计量.关于估计量无偏性与一致性地基本含义见附录1文档来自于网络搜索二、高斯-马尔科夫假定对于模型:,贝叽相应地OLS估计量就是:在一些重要地假定下,OLS估计量表现出良好地性质.我们把这些假定称为高斯-马尔科夫假定.•假定一:真实模型是:.有三种情况属于对该假定地违背:(1)遗漏了相关地解释变量或者增加了无关地解释变量;(2)y与x间地关系是非线性地;(3)并不是常数.文档来自于网络搜索笔记:1、遗漏了地解释变量将进入误差项,从而这很可能导致误差项不在满足下面所列举地一些假定;如果真实模型是非线性地,但我们却用一条直线来近似它,显然这是南辕北辙;如果参数并不是常数,然而我们却基于特定样本用一些常数去近似它们,这显然也不合理地.文档来自于网络搜索2、经济学理论或许很少直接认为y与x地关系是线性地,y与x具有非线性关系可能更符合现实.然而把模型建立成非线性形式常常会付出代价,因为非线性模型其待估计地参数可能更多,从而导致自由度地耗费,带来估计精度地下降.另外,从数学上讲,利用泰勒展开,我们也常常可以用一个线性模型去近似非线性模型.文档来自于网络搜索•假定二:对解释变量地N次观测即被预先固定下来,即不会随着样本地变化而发生变化,是一个非随机列向量.显然,如果解释变量含有随机地测量误差,那么该假定被违背.还存其他地违背该假定地情况.文档来自于网络搜索笔记:1、被假定不会随着样本地变化而发生变化,但这并不意味着在一个给定地样本中.事实上,在含有一个截距与一个解释变量地简单线性回归模型中,将意味着OLS 估计量失去意义,见高斯-马尔科夫假定六.文档来自于网络搜索2、被假定为非随机并不是一个标准假定,然而在该假定下数学处理要简单得多,而且OLS基本地涵义也并未丧失.是随机地情况更一般化,此时,高斯- 马尔科夫假定二被更改为:对任意与,与不相关,此即所谓地解释变量具有严格外生性.显然,当非随机时,与必定不相关•事实上,假定二其最终目地在于保证与不相关.文档来自于网络搜索3、在建立模型时,我们总是希望误差项是由一些不重要、没有任何信息价值地成分所构成.如果与相关,这意味着误差项还具有一定地信息价值,因此在某种程度上可以认为,我们预先建立地模型是不完备地.应该注意到,如果模型遗漏了解释变量,而这些被遗漏地解释变量又与已存在地解释变量是相关地,那么这将导致误差项与已存在地解释变量是相关地.文档来自于网络搜索4、为了理解非随机性地假定,我们考虑如下一个例子.我们试图考察受教育年限(x)对收入(y)地影响.假定我们预先知道总体中有1%地人口接受了22 年地学校教育;有3%地人口接受了19年地学校教育;有10%地人口接受了16 年地学校教育….现在,我们进行一个样本容量为1000地抽样调查.为了使样本尽量反映总体地情况,我们要求样本中有10人接受了22年地教育;有30人接受了19年地教育;有100人接受了16年地教育.这种抽样技术被称为分层随机抽样(Stratified random sample .在抽样中,设定前10次观测对象是那些接受了22年地教育地人,接下来是那些接受了19年教育地人….在这种方法下我们可以获得多个样本,但被预先固定下来,即它不会随着样本地变化而发生变化.文档来自于网络搜索•假定三:误差项期望值为0,即.笔记:1、当随机时,标准假定是:根据迭代期望定律有:,因此,如果成立,必定有:.另外,根据迭代期望定律也有:而•故有:因此,在是随机地情况下,假定二、三可以修正为一个假定:2、所谓迭代期望定律是指:如果信息集,则有.无条件期望所对应地信息集是空集,因此按照迭代期望定律必有:•本讲义第十讲对该定律进行了更为详细地介绍.文档来自于网络搜索3 、回忆第一讲,对模型,在OLS法下我们一定能保证:(1)残差均值为零;(2)残差与x样本不相关.我们希望残差是对误差地良好近似,但如果假定二、三不成立,即,误差项期望值不为零,误差项与解释变量相关,显然此时残差并不是对误差项地良好近似.由于,,因此,如果残差并不是对误差项地良好近似,那么参数地OLS估计量就不是对真实参数良好地近似.由此看来,为保证OLS估计量具有良好地性质,假定二、三地成立非常重要.文档来自于网络搜索4 、当假定成立时,必有;,进而(在这里对各随机变量未加注脚标,这是因为无论脚标是什么,相关等式都成立.现在我们来利用所谓地矩估计思想.误差项观测不到,故我们不得不把残差当做是对误差地观测.于是按照矩估计思想有:;,而这两个式子正是OLS估计法中地两个正规方程,由正规方程就可以得到参数地OLS估计量.由此看来,当假定成立时,OLS估计不过是矩估计地特例.如果知道了这一点,我们就会很快地记住OLS估计量公式:当时,.用样本协方差与样本方差代替总体协方差与总体方差,则有:.我们以后在学习工具变量估计法时,将再次体会到矩估计思想地重要性.文档来自于网络搜索可以发现,矩估计仅仅涉到了x与同期不相关地假定,从这个意义上讲,这个条件过于强了,但只有在这个条件下OLS估计量地无偏性才能保证成立,这可参见更高级地教科书.文档来自于网络搜索•假定四:,即所谓地同方差假定.笔记:1、在是随机地情况下,该假定修订为:2、如果误差项是异方差地,那么N个误差项将具有N个不同地分布.如果把残差近似为对误差地观测,则此时每一个分布下只有一次观测,显然仅凭一次观测我们很难对随机变量地分布性质进行统计分析.文档来自于网络搜索•假定五:,即所谓地序列不相关假定.笔记:1、在是随机地情况下,该假定修订为:2、如果误差项序列相关,这表明误差项还含有系统性地、可资利用地信息.但如果我们已建立地线性模型是完备地,那么假定误差项序列不相关就显得相当自然了.文档来自于网络搜索•假定六:,在多元回归中,该假定演变为地逆存在,即矩阵列向量线性无关.笔记:1、假定六是最基本地,因为违背该假定则OLS估计量地相关公式就失去了意义•但假定六在实践中最不值得担心,因为当该假定被违背时,计量软件将立即告诉我们此时无法进行计算.文档来自于网络搜索2、在模型含有截距地情况下,矩阵列向量线性无关这个条件要强于各解释变量线性无关这个条件.高斯-马尔科夫假定二、三、四、五都可以被归结为对误差项性质地假定,而假定一部分可以认为是对误差项性质地假定.假定六是关于参数可识别地假定.结合OLS地代数性质,我们是不是可以直接感觉到假定一、二、三地重要性?但不幸地是,初级计量经济学经常把重心放在了假定四、五上了.文档来自于网络搜索怎么让我们相信假定一至五是成立地呢?首先我们应尽量利用经济学理论来判断相关假定地合理性,其次我们可以进行一系列计量经济检验.应该注意到,假定一至五基本上都涉及到对误差项分布性质地假定,因此计量经济检验可以说就是检验误差项地分布性质.不过困难之处在于,误差项不可观测.但如果高斯-马尔科夫假定成立,残差将是对误差地良好近似,于是,我们可以通过分析残差地性质来间接推断误差项地分布性质.文档来自于网络搜索三、高斯-马尔科夫定理当高斯-马尔科夫假定成立时,在所有线性无偏估计量中,OLS估计量方差最小,即OLS估计量是最有效地.换句话说,当高斯-马尔科夫假定成立时,O LS估计量是最优线性无偏估计量(Best linear unbiased estimator, BLUE),此即高斯-马尔科夫定理.文档来自于网络搜索笔记:1、对一个估计量,我们希望它具有什么样地性质?(1)简单实用.随着计量软件地发展,这一点可能不那么重要了;(2)不同地人利用不同地样本得到不同地估计结果,但我们希望平均来看,估计结果将是准确地,此即估计量地无偏性;(3)不同地人利用不同地样本得到不同地估计结果,但我们希望这些结果差异不要太大,事实上差异越小越好,即估计量地方差越小越好,此即估计量地有效性;(4)如果把总体全部展示在我们面前,则我们希望所利用地估计量能够得到真实地参数值,此即估计量地一致性.显然一致性是一个合理地估计量应该满足地最低要求.如果把事情地真相都告诉你了,你却依据一估计方法得到错误地结果,那么这个估计方法一定是一个垃圾!文档来自于网络搜索2、我们很希望一个无偏估计量也是有效地.下面一个调侃计量经济学家地笑话或许有助于我们理解这一点.三个计量经济学家去森林中打猎.一个计量经济学家一枪击到一头野猪前面五米处,一个计量经济学家一枪击到这头野猪后面五米处,第三个计量经济学家高兴得跳起来喊道,“击中了!击中了!我们平均击中了!” .文档来自于网络搜索3、一个估计量可能是有偏地、无效地,但如果满足一致性,它也是有用地.因为当我们手中地样本容量确实很大时,那么基于这个一致估计量地估计结果应该是对真实参数良好地近似.我们在前面地笔记中曾提到,如果假定二、三不成立,则残差并不是对误差项地良好近似,进而参数地OLS估计量就不是对真实参数良好地近似•由此看来假定二、三地成立对于保证OLS估计量地一致性非常重要.文档来自于网络搜索(一)OLS估计量是线性估计量所谓OLS估计量是线性估计量,是指它能够被表示为地线性函数.例如:在这里我们定义.应该注意到,在假定二下,k i是非随机地.练习:把表示成地线性函数:,其中.笔记:可以从数学上验证:另外一种简单地验证方式是:(1)假定被解释变量与解释变量都是x,那么回归直线地斜率将为1,截距将为0,即有:文档来自于网络搜索(2)假定被解释变量取值恒为1,那么回归直线地斜率将为0,截距将为1,即有:(二)OLS估计量具有无偏性:;证明:注意到;,再利用高斯-马尔科夫假定三:,于是有:.笔记:1 、在是随机地情况下,我们需证:2、我们在证明无偏性实际上应用了高斯-马尔科夫假定一、二、三. 练习:证明(三)在所有线性无偏估计量中,OLS估计量方差最小1、OLS估计量地方差利用高斯-马尔科夫假定五:与高斯-马尔科夫假定四:有:.注意到:因此有:笔记:1、,当N趋于无穷大时,样本方差收敛于总体方差,故当N趋于无穷大时,趋于0.由于,因此,当N趋于无穷大时,在概率上收敛于,即是地一致估计量.你能够表明是地一致估计量吗?文档来自于网络搜索2我们得到上述方差公式时实际上利用了高斯-马尔科夫假定一、二、四、五.当上述假定不成立时,上述公式无意义.文档来自于网络搜索练习:(1)证明在高斯-马尔科夫假定下:(2)证明在高斯-马尔科夫假定下:2、OLS估计量地有效性任意一种线性估计量都可表示为,当时,该估计量即为地OLS估计量.现在我们将证明:在所有无偏地地线性估计量中,OLS估计量具有最小地方差.文档来自于网络搜索“在所有无偏地地线性估计量中”是一个前提条件.我们地任务是,在给定前提下(约束条件),证明OLS估计量所对应地权数使方差(目标函数)取最小值.文档来自于网络搜索首先分析前提条件:线性估计量地表达是为了保证地无偏性,那么下面地等式应该恒成立:因此,.其次分析方差表示:在高斯-马尔科夫假定四、五下,有:■最后,形成数学问题:常数只影响目标函数值但不影响地选择,因此在求解上述优化问题时可以省去. 对上述极值问题,其拉格朗日函数是:相应地一阶条件是:把(3group)中各式相加并利用(4)有:把(3group)中第i式两边同时乘以后再各式相加,然后利用(5),有:由(6)、(7)有:于是我们已知道这个权数正是地OLS估计量所对应地权数,故问题得证.练习:证明在所有地线性无偏估计量中OLS估计量其方差是最小地.笔记:线性性质不过是OLS估计量在假定一下所具有地代数性质,无偏性与有效性才是高斯-马尔科夫定理所强调地•高斯-马尔科夫定理为OLS地广泛应用提供了理论依据.当然问题是,该定理涉及到如此众多地假定,这些假定同时成立实属罕见!从而这涉及到两个问题:(1)如何检验这些假定?(2)如果一些假定并不成立,那么OLS估计量具有什么性质?此时我们应该采取何种估计方法?本讲义后续章节将讨论这些问题.文档来自于网络搜索在附录二中,本讲义提供了很多教科书对高斯-马尔科夫地另外一种证明形式四、补充知识点(一)估计误差地方差模型中地误差项其方差经常未知而有待估计.可以证明,在高斯-马尔科夫假定下,对误差项地一个无偏估计是:为简单计,考虑一元线性回归模型地情况,此时k=1.我们需要证明.证明:在高斯马尔科夫假定下,有:因此,,故.注意到:而因此有:故:因此,笔记:1、实际上是残差地样本方差[在含截距地简单线性回归模型中,残差地自由度是N-2].误差是观测不到地,但我们能利用样本得到残差.直观来看,我们可以利用残差地样本方差来作为对误差方差地估计.上述证明结果表明,这个估计还是无偏地.文档来自于网络搜索2、在第一讲谈到自由度调整时,我们曾经举个一例:当计算样本方差时如果注意自由度调整,我们将得到一个对总体方差地无偏估计.文档来自于网络搜索3、只有残差是对误差地良好近似时,基于残差地样本方差来估计误差地方差才是合理地.因此,高斯-马尔科夫假定非常重要地.例如,如果违背假定四,即误差项是异方差地,那么我们利用一个不会随着i地变化而变化地数(会随着i地变化而变化吗?)去估计一系列随i而变化地参数(误差项方差随i地变化而变化),显然这是不合理地.文档来自于网络搜索应该注意,尽管在高斯-马尔科夫假定下是对地无偏估计,然而并不是对地无偏估计,不过可以证明是对地一致估计.被称为“回归地标准误”(standard error of regression,SER .文档来自于网络搜索笔记:1、为什么在高斯-马尔科夫假定下是对地无偏估计,但并不能由此推出是对地无偏估计?从数学上可以表明,当是非线性函数时,由不能推出•事实上由利用Jen sen不等式有:文档来自于网络搜索,而所谓Jen sen不等式是指:,g是凸函数(凸向原点);,g是凹函数(凹向原点)•2、另外还可以证明是对地一致估计,即:.概率极限运算具有如下性质:由上述性质,则•按照定义,是标准差,是非负地,故有:,即,如果是对地一致估计,则是对地一致估计,反之亦然.文档来自于网络搜索(二)基于样本回归直线地预测假定真实模型是:,模型满足高斯-马尔科夫假定.利用OLS法得到:•现在我们获得一次新地观测,然而此次观测只获得X地取值X f,现在我们考虑基于样本回归直线来预测y f和E(y f).文档来自于网络搜索1、预测y f以作为对y f地预测.则预测误差是:.显然E(ei)=0 ;笔记:1、地随机性来源于.与是不相关地,因此与无关.2、根据上述表达式可知,当时,预测误差方差最小.直觉是什么呢?以工资对教育水平回归为例.首先你基于一个样本得到估计结果,该样本主要由具有初中和高中学教育水平地人构成.想一想,如果利用已有地回归结果去预测一位博士地收入,预测精度会高吗?如果利用已有地回归结果去预测一位小学可能都未读完地人地收入,预测精度会高吗?文档来自于网络搜索2、预测E(y f)以作为对E(y f)地预测.此时预测误差是:显然,E(62)=0.比较可知,尽管既是y f地无偏预测也是E(y f)地无偏预测,但它更适合作为对E(y f) 地预测.直觉上,由于y f是随机地而E(y f)是非随机地,因此对y f地预测应该难于对E(y f)地预测,即对y f地预测精度应该低于对E(y f)地预测精度上述两种预测都属于点预测.还有一种预测被称为区间预测,参见第三讲附录附录一:通过例子学习统计学知识(一)期望值、均值、估计量、估计值在座各位所形成地班级是一个总体,总体地平均身高()等于各位同学身高之和除以总人数.我打算利用样本平均身高来估计总体参数.现在我将从在座各位中随机抽取N 位同学以形成一个样本容量为N地样本.记为第i次被抽取同学地身高.在第i次抽取具体实施之前,是一个随机变量,而各位同学地身高都是该随机变量可能地取值.由于班级中地每位同学都等可能地被抽到,因此,这个随机变量地期望值()就是总体地平均身高().我将进行N次抽取,当N次抽取都未具体实施时,那么由所构成地样本是随机样本,而相应地样本均值也是随机地,即,作为地估计量,它是随机地•在N次抽取都已经具体实施之后,我获得了一个特定地样本,该样本均值是非随机地,它实际上就是随机变量地一个可能取值,即所谓地估计值.文档来自于网络搜索(二)无偏性、一致性事实上我可以获得无限多个样本容量等于N地特定地样本,因此相应会有无限多地样本均值.如果这些样本均值地再平均等于总体均值,这就意味着样本均值是总体均值地一个无偏估计量[成立吗?请证明].应该注意到,利用特定地样本计算出一个样本均值,该样本均值恰好等于是不太可能地.但如果样本均值是总体均值地无偏估计,那么平均来看,样本均值等于总体均值[对谁平均?].文档来自于网络搜索对于随机样本,如果样本容量越大,那么利用样本情况来反映总体情况就会越准确.如果样本容量为无穷大,那么该样本应该包含了在座地各位,因此,关于总体地任何信息都会被样本所包含.故从直觉上看,随着N地增加,估计量地方差应该会越来越小;当N趋于无穷时,等于地概率应该趋于1[请对这些结论进行严格地数学证明].如果当N趋于无穷时,等于地概率趋于1,则就是地一致估计量[回忆一下,数理统计中哪一个定理表明了样本均值是总体均值地地一致估计]. 文档来自于网络搜索附录二:证明高斯-马尔科夫定理地其他方式(一)无偏性再利用高斯-马尔科夫假定三:,贝即是地无偏估计量.(二)最小方差性1关于方差在高斯-马尔科夫假定五:及其假定四:下,2、证明方差最小我们已知道OLS估计量是线性无偏估计量,即,.假设是用其他估计方法得到地线性无偏估计量,设.因此,.当然,也是成立地.令,贝U必有:现在来求地方差:在高斯-马尔科夫假定五与假定四下,有:而故,.当时等号成立.注意,恰好是OLS估计量地方差.版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

计量经济学复习笔记要点(达莫达尔版)_免费例2:受挫⼯⼈假说(P2~8)◆◆基本的统计学术语和概念1、随机变量(r.v)以⼀定的概率取到各种可能值的变量,取值由抽样或试验结果决定。

若取这些数值的概率为p,则p属于[0, 1]。

r.v.通常⽤⼤写字母X,Z…表⽰。

如:⼈的年龄、⾝⾼、体重、肺活量;猪⾁价格;抛两枚硬币,正⾯朝上的个数按其取值情况随机变量可分为两类:离散型r.v:只可能取到有限或可列个结果连续型r.v:可以取某⼀区间范围内的任意值2、总体、个体、样本总体(样本空间),它是所有可能结果的集合.通常情况下,它=研究对象。

例:⼴西男青年的⾝⾼、南宁市猪⾁价格、东盟国家的出⼝额个体,它是组成总体的基本单位,代表了样本空间中的某⼀种结果。

例:男青年甲的⾝⾼、某摊贩的猪⾁价格、越南出⼝额总体具有同质性:同⼀总体中的每个个体具有某些共同的特征,因⽽与其它总体相区别抽样:通常情况下总体难以被穷举,因此难以直接观测其性质。

需要通过抽取样本的⽅法来研究其性质。

样本性质总体性质样本,是总体中抽出若⼲个个体(样本点)组成的集合。

样本中包含的个体个数称为样本的容量,⼜称为样本的⼤⼩。

注意:抽样是按随机原则选取的,即总体中每个个体有同样的机会被选⼊样本。

3、描述性统计量期望值/均值:度量r.v.取值的集中趋势(Expected value/Mean)⽅差、标准差:度量对均值的偏离程度(Variance、Standard Deviation / S.d.)第⼆部分线性回归模型Ch6、7 双变量模型——线性回归的基本思想、实现步骤Ch8 多变量模型Ch9 其它函数形式的回归模型实际运⽤得最多Ch10 包含虚拟变量的回归模型§1. 回归分析概述◆◆回归分析:⼀种统计技术在计量经济学中被⼤量使⽤◆◆主要⽤意:分析⼀个叫做被解释变量的变量对另外⼀个(或多个)叫做解释变量的变量的统计依赖性术语和符号1、被解释变量与解释变量的多种叫法被解释变量Explained variable 解释变量Explanatory variable应变量Dependent variable ⾃变量Independent variable预测⼦Predictand 预测元Predictor回归⼦Regressand 回归元Regressor响应Response 控制变量Control variable内⽣变量Endogenous 外⽣变量Exogenous variable2、回归模型的分类和叫法双变量回归、⼀元回归、简单回归多变量回归、多元回归、复变量回归3、符号约定被解释变量—— Y解释变量——横截⾯数据——下标i§2. 双变量回归的基本概念总体回归线(Population Regression Line)在⼏何意义上,总体回归线就是解释变量取给定值时,被解释变量的条件均值或期望值的轨迹。

第1章导论1.1 复习笔记考点一:什么是计量经济学★1.计量经济学的产生与发展计量经济学是社会经济发展到一定阶段的客观需要,主要是用来对社会经济问题的数量规律进行研究。

随着世界计量经济学会的成立,计量经济学成为经济学的一门独立学科。

第二次世界大战以后,计量经济学在西方各国得到了广泛的传播,逐渐发展成为经济学中的重要分支。

尤其是在20世纪40~60年代,经典计量经济学逐步完善并得到广泛应用。

目前,计量经济学的理论和应用有了很多突破,形成了众多新的分支学科。

2.计量经济学的性质(1)计量经济学的定义计量经济学是以经济理论和经济数据的事实为依据,运用数学、统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

注意:计量经济学研究的主体是经济现象及其发展变化的规律,所运用的数学方法只是工具,数学方法是为经济问题服务的,所以它是一门经济学科。

(2)计量经济学的类型①理论计量经济学理论计量经济学研究如何建立合适的方法,去测定由计量经济模型所确定的经济关系,理论计量经济学要较多地依赖数理统计学方法。

②应用计量经济学应用计量经济学是运用理论计量经济学提供的工具,研究经济学中某些特定领域经济数量问题的学科。

应用计量经济学研究的是具体的经济现象和经济关系,研究它们在数量上的联系及其变动规律性。

3.计量经济学与其他学科的关系计量经济学是与经济学、经济统计学及数理统计学都有关系的交叉学科。

但计量经济学又不是这些学科的简单结合,它与这些学科既有联系又有区别。

计量经济学与其他学科的联系与区别见表1-1。

表1-1 计量经济学与其他学科的联系与区别考点二:计量经济学的研究步骤★★1.模型设定:确定变量和数学关系式经济模型是指对经济现象或过程的一种数学模拟。

建立模型时需要考虑模型中变量的取舍与相互关系形式的设计(线性关系与非线性关系)这两个主要方面,进而把所研究的主要经济因素(表现为经济变量)之间的关系,用适当的数学关系式近似地、简化地表达出来。

计量经济学复习笔记CH1导论1、计量经济学:以经济理论和经济数据的事实为依据,运用数学、统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

研究主体是经济现象及其发展变化的规律。

2、运用计量分析研究步骤:模型设定——确定变量和数学关系式估计参数——分析变量间具体的数量关系模型检验——检验所得结论的可靠性模型应用——做经济分析和经济预测3、模型变量:解释变量:表示被解释变量变动原因的变量,也称自变量,回归元。

被解释变量:表示分析研究的对象,变动结果的变量,也成应变量。

内生变量:其数值由模型所决定的变量,是模型求解的结果。

外生变量:其数值由模型意外决定的变量。

外生变量数值的变化能够影响内生变量的变化,而内生变量却不能反过来影响外生变量。

前定内生变量:过去时期的、滞后的或更大范围的内生变量,不受本模型研究范围的内生变量的影响,但能够影响我们所研究的本期的内生变量。

前定变量:前定内生变量和外生变量的总称。

数据:时间序列数据:按照时间先后排列的统计数据。

截面数据:发生在同一时间截面上的调查数据。

面板数据:虚拟变量数据:表征政策,条件等,一般取0或1.4、估计评价统计性质的标准无偏:E(^β)=β随机变量,变量的函数?有效:最小方差性一致:N趋近无穷时,β估计越来越接近真实值5、检验经济意义检验:所估计的模型与经济理论是否相等统计推断检验:检验参数估计值是否抽样的偶然结果,是否显著计量经济检验:是否符合计量经济方法的基本假定预测检验:将模型预测的结果与经济运行的实际对比CH2 CH3 线性回归模型模型(假设)——估计参数——检验——拟合优度——预测1、模型(线性)(1)关于参数的线性模型就变量而言是线性的;模型就参数而言是线性的。

Y i=β1+β2lnX i+u i线性影响随机影响Y i=E(Y i|X i)+u i E(Y i|X i)=f(X i)=β1+β2lnX i引入随机扰动项,(3)古典假设A零均值假定 E(u i|X i)=0B同方差假定 Var(u i|X i)=E(u i2)=σ2C无自相关假定 Cov(u i,u j)=0D 随机扰动项与解释变量不相关假定 Cov(u i ,X i )=0E 正态性假定u i ~N(0,σ2)F 无多重共线性假定Rank(X)=k 2、估计在古典假设下,经典框架,可以使用OLS 方法:OLS 寻找min ∑e i 2^β1ols= (Y 均值)-^β2(X 均值)^β2ols = ∑x i y i /∑x i23、性质OLS 回归线性质(数值性质)(1)回归线通过样本均值 (X 均值,Y 均值) (2)估计值^Y i 的均值等于实际值Y i 的均值 (3)剩余项e i 的均值为0(4)被解释变量估计值^Y i 与剩余项e i 不相关 Cov(^Y i ,e i )=0 (5)解释变量X i 与剩余项e i 不相关 Cov(e i ,X i )=0在古典假设下,OLS 的统计性质是BLUE 统计 最佳线性无偏估计 4、检验 (1)Z 检验Ho:β2=0 原假设 验证β2是否显著不为0标准化: Z=(^β2-β2)/SE (^β2)~N (0,1) 在方差已知,样本充分大用Z 检验 拒绝域在两侧,跟临界值判断,是否β2显著不为0 (2)t 检验——回归系数的假设性检验方差未知,用方差估计量代替 ^σ2=∑e i 2/(n-k) 重点记忆 t =(^β2-β2)/^SE (^β2)~t (n-2)拒绝域:|t|>=t 2/a (n-2)拒绝,认为对应解释变量对被解释变量有显著影响。

(财务知识)计量经济学读书笔记最全版(财务知识)计量经济学读书笔记计量经济学读书笔记第壹部分基础内容一、计量经济学和相关学科的关系二、古典假设下计量经济学的建模过程1.依据经济理论建立模型2.抽样数据收集3.参数估计4.模型检验(1)经济意义检验(包括参数符号、参数大小等)(2)统计意义检验(拟合优度检验、模型显著性检验、参数显著性检验)(3)计量经济学检验(异方差检验、自相关检验、多重共线性检验)(4)模型预测性检验(超样本特性检验)5.模型的应用(结构分析、经济预测、政策评价、检验和发展经济理论)三、几个重要的“变量”1.解释变量和被解释变量2.内生变量和外生变量3.滞后变量和前定变量4.控制变量四、回归中的四个重要概念1.总体回归模型(PopulationRegressionModel,PRM)--代表了总体变量间的真实关系。

2.总体回归函数(PopulationRegressionFunction,PRF)--代表了总体变量间的依存规律。

3.样本回归函数(SampleRegressionFunction,SRF)--代表了样本显示的变量关系。

4.样本回归模型(SampleRegressionModel,SRM)---代表了样本显示的变量依存规律。

总体回归模型和样本回归模型的主要区别是:①描述的对象不同。

总体回归模型描述总体中变量y和x的相互关系,而样本回归模型描述所关的样本中变量y和x的相互关系。

②建立模型的依据不同。

总体回归模型是依据总体全部观测资料建立的,样本回归模型是依据样本观测资料建立的。

③模型性质不同。

总体回归模型不是随机模型,而样本回归模型是壹个随机模型,它随样本的改变而改变。

总体回归模型和样本回归模型的联系是:样本回归模型是总体回归模型的壹个估计式,之所以建立样本回归模型,目的是用来估计总体回归模型。

五、随机误差项的内容1.模型中被忽略的影响因素的影响2.模型关系设定不准确的影响3.变量的测量误差影响4.随机因素影响六、壹元线性回归模型的基本假定(古典假定)①零均值②同方差③无自相关性④解释变量和随机扰动项不相关⑤随机扰动项服从正态分布⑥解释变量之间不相关(多重共线性)(属于多元线性回归假定)七、OLS估计式特性(BestLinearUnbiasedEstimators)线性性(Linear,指参数估计量和分别为观测值和随机误差项的线性函数或线性组合)无偏性(Unbiased,指参数估计量和的均值分别等于总体参数值和)最小方差性(Best,有效性,指在所有的线性、无偏估计量中,最小二乘估计量和的方差最小)第二部分计量经济检验在古典线性回归模型中,应用最小二乘法估计的估计量具有BLUE 的特性,可是当模型不是线性模型和不满足古典假设的时候,最小二乘法估计的估计量不再有BLUE的特性。

第一章统计概念1.什么是计量经济学计量经济学是对经济的测度,利用经济理论、数学、统计推断等工具对经济现象进行分析的一门社会科学。

2.计量经济学的方法论(计量经济分析步骤)(1)建立理论假说。

(2)收集数据。

(3)假定数学模型。

(4)设立统计或计量模型。

(5)估计经济模型参数(6)核查模型的适用性:模型设定检验。

(7)检验源自模型的假定(8)利用模型进行预测4.数据类型(1)时间序列数据:按时间跨度获得的数据。

特征是一般变量如 Y t、X t下标为t。

(2)截面数据:同一时点上的一个或多个变量的数据集合。

如:各地区2002年人口普查数据。

(3)合并数据:既包括时间序列数据有包括截面数据。

例:20年间10个国家的失业数据。

20年失业数据是时间序列,10个国家又是截面数据。

(4)面板数据:同一个横截面的单位的跨期调查数据。

例:对相同的家庭数量在几个时间间隔内进行的财务状况调查。

5.理解回归关系回归关系是一种统计上的相关关系,并不意味着自变量和因变量之间存在着因果关系。

第二章线性回归的基本思想1.回归分析的含义: 回归分析是反映的自变量和因变量之间的统计关系,回归分析是在自变量给定条件下的因变量的变化,是一种条件回归分析E(Y i|X i)=B1+B2X i2.随机误差项的性质(为什么要引入随机误差项)(1)随机误差项代表着未纳入模型变量对因变量的影响(2)即使模型包括了影响因变量的所有因素,模型也有不可避免的随机性。

(3)μ还代表着度量误差(4)模型设定应该尽可能简单,只要不遗漏重要变量,把因变量的次要影响因素归于随机项 μ 。

(奥卡姆剃刀原则)3.参数估计方法———普通最小二乘法的基本思想 选择参数使得残差平方和最小——Min ∑e i 2=Min ∑(Y i −Yi ̌)2=Min ∑(Y i −b 1−b 2X i )^24.根据Ols 法得出参数 b 1 b 2 称为最小二乘估计量,最小二乘估计量的性质: (1)Ols 方法获得样本回归直线过样本均值点(X ,Y ) (2)残差的均值总为0,(3)残差项与解释变量的乘积求和为0,即残差项与解释变量不相关。

(4)残差项与Y i ̌的乘积求和为0第三章:双变量模型的假设检验(综合题) 1.判定系数R 2的概念(拟合优度)Ess 表示回归平方和(自由度=k-1) Tss 表示总平方和(自由度=n-1) Rss 表示残差平方和(自由度=n-k ) Tss=ess+rssR 2有意义的前提(1)普通最小二乘法估计获得(2)模型必须有截距项 R 2的含义:解释变量对被解释变量(多元情形是对模型)的解释程度的描述∑∑∑∑-===222221ˆi iii y e yyTSSESSr2.回归分析结果的报告形式回归分析应给出项:(1)估计方程 (2)参数标注误se (b i ) (3)参数所对应的t 值 (4)参数检验所对应的p 值 (5)拟合优度(6)自由度(7)DW 值对应关系: t = b i −o se(b i ) = b i se(b i )自由度= n –k (k值是包括截距项在内的参数个数)3.假设检验运用普通最小二乘法对参数进行估计后,得到样本回归方程Y i =b 1+b 2X i首先获得se (b 1)、se (b 2)。

se (b i )中的 σ2的未知时用 估计量来代替 σ2。

(1) 参数显著性检验 H 0 :Bi = 0 H 1 : Bi ≠ 0 构造统计量: σ2已知8..7849.0)0006.0)(1085.5()4354.5)(5774.25()000245.0)(9061.16(0013.04138.432ˆ29==⨯===+=-f d rp t se X Y i i 2ˆ22-=∑n e iσ)1,0(~/222222N xB b B b Z ib∑-=-=σσσ2未知t值足够大就拒绝原假设,p值足够小就拒绝原假设第四章多元回归1.偏回归系数含义在多元回归方程中,例如Y i=B1+B2X2i+B3X3i+u i B2表示当其他条件不变时(包括X3不变),X2变动一个单位Y的均值的改变量; B3表示当其他条件不变时(包括X2不变),X3变动一个单位Y的均值的改变量。

2.回归模型的基本假设(1)回归模型是参数线性(2)解释变量越扰动项不相关(3)随机扰动项均值为0(4)随机扰动项同方差(5)随机扰动项之间不相关(6)解释变量之间不存在严格线性关系(7)模型设定正确(8)附加假设扰动项设服从N(0,σ2)的标准正态分布3.联合假设检验(1)联合假设检验的原因对参数进行单独显著性检验后,并不能说明参数联合起来也是显著地,另外可能在参数进行单独检验是不能拒绝原假设,在进行联合检验时拒绝了原假设,此时可能存在共线性问题、。

(2)联合检验的步骤原假设:或 构造F 统计量 或F 统计量的含义表示所有F 统计量越大越好4.矫正R 2引入原因:回归模型的R 2具有随着解释变量个数增多增大的性质,多元回归模型解释变量对被解释变量的实际拟合效果需要考虑自由度的变化。

5.什么时候可以增加新的解释变量只要矫正R^2增加就可以新的解释变量,这个条件等价于:如果引进变量的参数显著检验|t|值大于1,就可以引进变量。

0:320==B B H 0:20=R H ),1(~)/().1/(k n k F k n RSS k ESS F ----=)/()1()1/(22k n R k R F ---=的变动解释的和未被的变动解释的和被Y X Y X X X 3232kn n R k n TSS n RSS n TSS k n RSS R ----=---=---=1)1(1)()1(1)1/()/(122第五章 回归模型的形式 1.模型系数含义 (1)双对数模型斜率B 2度量的是不变弹性(2) 半对数模型(对数线性模型) B 2表示 t 增加一个单位,Y 的平均增长率(单利)即表示的是因变量的相对增量:复利的计算:(3)线性趋势模型 Y t = B 1+B 2 t + u t (4)半对数模型 (线性对数模型)B 2的含义为:表示自变量的一个单位相对增量引起应变量平均的绝对增量。

(5)倒数模型显著的特征是:随着X 的无限增大,(1/X i )将接近于0,Y 将逐渐接近B 1渐进值或极值。

因此,当变量X 无限增大时,上式回归模型将逐渐靠近其渐近线或极值。

(6)多项式模型:B 3表示增速2B Y XdX dY=ii i u X B B Y ++=ln ln 21ii i u t B B Y ++=21ln 的绝对变化的相对变化X Y dt Y dY dt dYY dt Y dt Y d B ===∆==1ln ln 2ii i u X B B Y ++=ln 21iii u X B B Y ++=121i3i 42i 3i 21i u X B X B X B B Y ++++=第六章 虚拟变量1.基准类(基础类、参照类):虚拟变量定义为0的一类称为基准类。

2.虚拟变量引入个数:如果模型有截距项,定性变量有m 种,则需要引入(m-1)个虚拟变量,不然会产生完全共线性问题 3.协方差模型(1)含一个虚拟变量形式的加法模型(差别截距项模型)(3)含虚拟变量的乘法模型(差别斜率项模型)ii i i u D B X B B Y +++=210ii i i i u X D B X B B Y +++=210第八章 共线性1.多重共线性的理论后果:A. OLS 的估计量无偏B. 方差估计无效即不在具备最小方差性C. 由于多重共线性是样本特征,因此,即使在总体回归中变量X 之间不是线性相关,但在某个样本中,X 变量之间可能线性相关 2.多重共线性的实际后果:A. OLS 估计量的方差和标准误较大B. 置信区间变宽C. t 值不显著D. R^2值较高,但t 值并不都是统计显著的E. OLS 估计量及其标准误对数据的微小变化非常敏感 3.多重共线性的诊断方法有哪些?A. R^2较高但解释变量t 值统计显著的不多B. 解释变量两两高度相关C. 检查偏相关系数D. 从属回归或者辅助回归E. 方差膨胀因子(VIF>10为高度共线性)F. 条件指数4.多重共线性的补救措施有哪些?A. 删掉变量B. 获取额外的数据或新的样本C. 重新设定模型D. 参数的先验信息E. 变量变换(如总量变平均,名义变实际)F. 因子或主成分分析G. 岭回归第九章——第十二章第九章 如果异方差不是常数会有什么后果 一、异方差的后果(简答) 1、OLS 估计量仍是线性的 2、OLS 估计量仍是无偏的3、OLS 估计量不再具有最小方差性,即不再是有效的4、OLS 估计量的方差通常是有偏的5、偏差产生是由于2ˆσ,即/2i ∑ d.f. ,不再是真实2σ的无偏估计量6、建立在t 分布和F 分布之上的置信区间和假设检验是不可靠的。

二、如何诊断存在异方差帕克检验帕克建议用i e 代替i u ,进行如下回归i i i v X B B e ++=ln ln 212 (9-5)当然,也可以不用对数形式的回归,尤其当X 有负值的时候,直接做残差平方对X 的回归。

帕克检验的步骤如下:(1)做普通最小二乘回归,不考虑异方差问题(2)从原始回归方程中求得残差i e ,并求其平方,再取对数形势(3)利用原始模型中的一个解释变量做形如式(9-5)的回归,如果有多个解释变量,则对每个解释变量做形如式(9-5)的回归,或者做2i e 对Y 的估计值Yˆ的回归 (4)检验零假设02=B ,即不存在异方差。

如果2ln i e 和i X ln 之间是统计显著的,则拒绝零假设:不存在异方差。

(查看补救措施)(5)如果接受零假设,则回归方程中的1B 可以理解为同方差σˆ的一个给定值。

怀特的一般异方差检验假定有如下模型:i i i i u X B X B B Y +++=33221 (9-13) 怀特检验步骤如下:(1)首先用普通最小二乘法估计回归方程(9-13),得到残差i e (2)然后做如下辅助回归i i i i i i i i v X X A X A X A X A X A A e ++++++=326235224332212 (9-14)即做残差平方2i e 对所有原始变量、变量平方以及变量交叉乘积的回归。

(3)求辅助回归方程(9-14)的2R 值。

在不存在异方差的(即式(9-14)中所有斜率系数都为零)的零假设下,怀特证明了从方程(9-14)中得到的2R 值与样本容量(=n )的积服从2χ分布,自由度等于方程(9-14)中解释变量的个数(不包括截距项)。

2R n ⋅~21-k χ (9-15)其中,k-1表示自由度。