10第七章人身保险(一)PPT课件

- 格式:ppt

- 大小:275.00 KB

- 文档页数:16

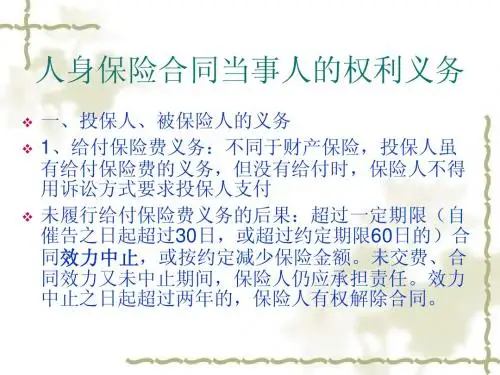

第七章人身保险第一节人身保险概述一、人身保险的定义是以人的生命或身体为保险标的,当被保险人在保险期限内发生死亡、伤残、疾病、年老等事故或生存至保险期满时给付保险金的保险业务。

就保险标的而言,当以生命作为保险标的时,以(生存和死亡)两种状态存在;人的身体,当其作为保险保障对象时,以人的(健康和生理机能、劳动能力)等状态存在。

二、人身保险的特征(一)人身风险的特殊性以生命风险作为保险事故的人寿保险的主要风险因素是(死亡率)。

死亡率受很多因素的影响,如年龄、性别、职业、经济发展水平、医疗卫生水平、生活水平等因素。

死亡率较其他风险事故发生概率的波动而言又是相对稳定的,所以寿险经营的稳定性也较好。

因此,在寿险的经营中对于再保险的运用是相对较少的。

(二)保险标的的特殊性首先,保险标的很难用货币去衡量其价值。

其次,有标准体和非标准体之分(三)保险利益的特殊性首先,保险利益产生于人与人之间的关系其次,一般无量的规定,但在某些特殊情况下,人身保险的保险利益有量的规定。

例如,债权人以债务人为被保险人投保死亡保险,保险利益以债权金额为限。

第三,就保险利益的时效而言,人身保险中,保险利益只是订立保险合同的前提条件,并不是维持合同效力、保险人给付保险金的条件。

(四)保险金额确定的特殊性在实务中人身保险的保险金额是由(投保人和保险人)双方约定后确定的。

保额的高低一般从两个方面考虑,一是被保险人对人身保险需要的程度,二是投保人缴纳保费的能力(五)保险合同性质的特殊性是定额给付性合同。

不适用补偿原则,也不存在比例分摊和代位追偿,同时也没有重复投保、超额投保、不足额投保。

(六)保险合同的储蓄性人身保险一般不采用自然费率,而是采用均衡费率,投保人早期所交纳的保费要高于当年的死亡成本,多余的部分按预定的利率进行累积。

纯保费分为危险保费和储蓄保费。

某些险种的储蓄性极强,如终身死亡险和两全保险。

(七)保险期限的特殊性对于长期性的人身保险合同,特别是人寿保险合同而言,必须要考虑利率因素、通货膨胀因素和预测因素的偏差。

第七章人身保险一、单项选择题1. 定期寿险是指( B )。

A.以被保险人生存满一定时期为条件给付保险金的保险B.被保险人在规定时期内发生死亡事故而由保险人支付保险金的保险C.在规定期限内分期缴付保险费的人寿保险D.在规定的期限缴纳一次交清保险费的人寿保险2. 简易人寿保险的保险费率( C)普通人寿保险的保险费率。

A.低于B.等于C.高于D.不确定3. 宽限期条款适用于( D )。

A.趸交保险费的人寿保险B.健康保险C.意外伤害保险D.分期缴费的人寿保险4. 按照《保险法》,确定人身保险合同受益人的方式是(A)。

A 被保险人指定或投保人指定(被保险人同意)B 投保人指定(保险人同意)C 被保险人指定(受益人同意)D 保险人指定(投保人同意)5. 在编制生命表时,一般只考虑( A )。

A.年龄B.职业C.性别D.年龄和性别6. 健康保险中为防止已经患病的被保险人投保而规定了( A)。

A.等待期B.宽限期C.保证期D.追溯期7. 甲投保人身意外伤害保险附加医疗保险,并接受定额给付方式。

假如保险事故发生导致甲住院,当实际发生的治疗费比定额给付金额低时,保险公司( B )。

A.按实际治疗费给付B.按给付定额给付C.不给付D.按给付定额的一定比例给付8. 在意外伤害保险中,下列伤害属于不可保意外伤害的是( C )。

A.战争使被保险人遭受的意外伤害B.被保险人在剧烈的体育活动或比赛中遭受的意外伤害C.自杀行为造成的伤害D.核辐射造成的意外伤害9. 我国自杀条款规定在保险合同生效后( B)内,自杀死亡属于除外责任。

A.1年B.2年C.3年D.5年10.终身寿险的保险费高于( B)。

A.两全保险B.定期保险C.终身保险D.财产保险11.某甲在与人斗殴中失足落水而死,这种人身意外伤害应属于( B)。

A.特约可保意外伤害B.不可保意外伤害C.附加可保意外伤害D.一般可保意外伤害12. 在健康保险的成本分摊条款中,有一个针对一些金额较低的医疗费用支出作出不赔规定的条款。

第七章人身保险单项选择题1、由于寿险经营中面临的巨灾风险较少,寿险经营的稳定性较好,所以对于()运用较少。

A.重复保险B.共同保险C.再保险D.团体保险2、因被保险人风险程度较高而不能按照标准费率承保,但可以附加条件承保的人身保险被称为()。

A.标准体保险B.弱体保险C.特优体保险D.完美体保险3、丈夫以妻子为被保险人向某保险公司投保两全保险一份,并指定他们的儿子为保单唯一受益人。

三年后,丈夫和妻子因感情破裂离婚。

则该保单的效力状况是()。

A.合同效力B.合同效力终止C.合同继续有效D.合同部分有效4、某人购买了10万元的终身保险。

在保险期间,不幸被一辆汽车意外撞死。

按照有关法律规定,肇事司机应该赔偿其家属5万元。

事后该被保险人的配偶持保单向保险公司索赔,保险公司对该案件的处理方式是【)。

A.赔偿10万元B.先赔偿10万元,然后再向肇事司机追偿5万元赔款C.赔偿5万元D.不赔,因为不属于保险责任5、人身保险的纯保费由()构成。

A.附加保费和危险保费B.危险保费和现金价值C.储蓄保费和现金价值D.危险保费和储蓄保费6、与定期死亡保险相比,生存保险的特点之一是()A.保障对象是受益人B.保险费率较低C.保障的是被保险人本人D.不存在现金价值7、就定期死亡保险而言,被保险人的死亡率和保险费率之间的关系是()。

A.死亡率越高,保险费率越低B.死亡率越高,保险费率越高C.生存率越低,保险费率越低D.死亡率变动,保险费率不变8、下列保险中不仅使受益人得到保障,同时也使被保险人本身享受利益的是()。

A.两全保险B.生存保险C.定期保险D.终身寿险9、以两个或两个以上的被保险人中至少尚有一个生存作为年金给付条件,且给付金额递减的年金保险称为()。

A.最后生存者年金B.联合年金C.联合及生存者年金D.集体年金10、年金的给付与被保险人的生存与否无关,已提前确定领取年金的最低保证年数的保险称为()。

A.确定给付年金B.最后生存者年金C.最低保证年金D.定额年金11、简易人寿保险的费率与普通人寿保险的费率相比()。