第二章 货币时间价值与投资风险价值

- 格式:ppt

- 大小:1.00 MB

- 文档页数:59

第二章货币时间价值与风险分析一、单项选择题*1.为在第5年获本利和100元,若年利率为8%,每3个月复利一次,求现在应向银行存入多少钱,下列算式正确的是()。

(A)(B)(C)(D)2.甲方案在三年中每年年初付款500元,乙方案在三年中每年年末付款500元,若利率为10%,则两个方案第三年年末时的终值相差()。

(A) 105元(B) 165.50元(C) 665.50元(D) 505元3.以10% 的利率借得50000元,投资于寿命期为5年的项目,为使该投资项目成为有利的项目,每年至少应收回的现金数额为()元。

(A) 10000(B) 12000(C) 13189(D) 81904.投资者由于冒风险进行投资而获得的超过资金价值的额外收益,称为投资的()。

(A)时间价值率(B)期望报酬率(C)风险报酬率(D)必要报酬率* 5.一项500万元的借款,借款期5年,年利率为8%,若每年半年复利一次,年实际利率会高出名义利率()。

(A) 4%(B) 0.24%(C)0.16%(D) 0.8%6.企业某新产品开发成功的概率为80%,成功后的投资报酬率为40%,开发失败的概率为20%,失败后的投资报酬率为-100%,则该产品开发方案的预期投资报酬率为()。

(A) 18%(B) 20%(C) 12%(D) 40%7.表示资金时间价值的利息率是()。

(A)银行同期贷款利率(B)银行同期存款利率(C)没有风险和没有通货膨胀条件下社会资金平均利润率(D)加权资本成本率8.投资者甘冒风险进行投资的诱因是()。

(A)可获得投资收益(B)可获得时间价值回报(C)可获得风险报酬率(D)可一定程度抵御风险9.从财务的角度来看风险主要指()。

(A)生产经营风险(B)筹资决策带来的风险(C)无法达到预期报酬率的可能性(D)不可分散的市场风险10.当银行利率为10%时,一项6年后付款800元的购货,若按单利计息,相当于第一年初一次现金支付的购价为()元。

第二章货币时间价值与风险价值复习思考题1. 什么是货币时间价值?从何而来?怎样计量?2. 货币时间价值与投资风险价值的性质有何不同?3. 什么是年金?它有哪些类型?如何计算?4. 如何衡量投资风险的程度?5. 什么是风险报酬?如何计量风险报酬?6. 什么是利率?它有哪些类型?一般由哪些部分组成?计算题1. 某企业为了上一个新项目,向银行借款1200万元,借款期10年,年复利率为8%,问到期后企业还本付息共计多少元?2. 现在存入一笔钱,准备在以后10年中每年末得到1000元,如果年复利息率为10%,现在应存入多少钱?3. 某企业租用一设备,在10年后每年年初要支付租金10000元,年利率为6%,问这些租金的现值是多少?4. 某企业向银行借入一笔钱,银行贷款的年利率为8%,银行规定前10年不用还本付息,但从第11年至第20年每年年末偿还本息10000元,问这笔款项的现值为多少?5. 某永续年金每年的收入为1000元,利息率为10%,求该项年金的现值。

6.银行的年度利率为6%,每季度计复利一次,问银行的实际利率为多少?7. 甲公司2006年年初对A设备投资120000元,该项目2008年年初完工投产;2008年至2010年各年末预期收益分别为20000元、30000元、50000元;银行存款利率为10%。

要求:按复利计算2008年年初投资额的终值和2008年年初各年预期收益的现值之和。

8. 丙公司2005年和2006年年初对C设备投资均为80000元,该项目2007年年初完工投产;2007年至2009年各年末预期收益均为40000元;银行存款复利利率为8%。

要求:按年金计算2007年年初投资额的终值和2007年年初各年预期收益的现值。

9. 某人拟于明年年初借款42000元,从明年年末开始,每年年末还本付息额均为6000元,连续10年还清。

假设预期最低借款利率为8%,问此人借款计划是否合理?10. 明光公司现有三种投资方可供选择,三个方案的年报酬率及其概率的资料如下表:数为10%,光明公司作为稳健的投资者,欲选择期望报酬率较高且风险报酬率较低的方案,试通过计算做出选择。

财务管理的价值观念【本章学习目标】本章主要阐述了财务管理的价值观念,包括货币时间价值和投资风险价值两种基本价值观念,重点介绍了货币时间价值、投资风险价值的含义及其计算的基本内容。

【关键概念】货币时间价值终值现值年金投资风险价值风险报酬证券组合第一节货币时间价值货币时间价值是分析资本支出、评价投资经济效果、进行财务决策的重要依据,是企业财务管理的一个重要概念,在企业筹资、投资、利润分配中都要考虑货币的时间价值。

任何企业的财务活动,都是在特定的时空中进行的,因而货币时间价值是一个影响财务活动的基本因素。

如果财务管理人员不了解时间价值,就无法正确衡量、计算不同时期的财务收入与支出,也无法准确地评价企业是处于盈利状态还是亏损状态。

而时间价值原理,正确地揭示了不同时点上等量及不等量资金之间的换算关系,从而为财务决策提供了可靠的依据,所以财务人员必须了解时间价值的概念和计算方法。

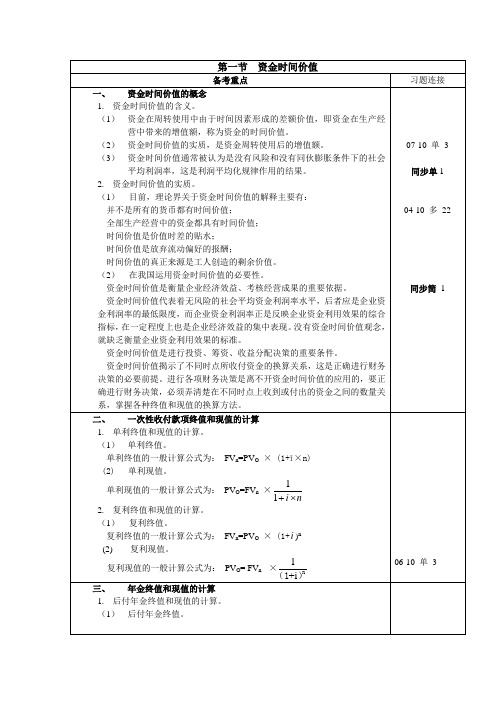

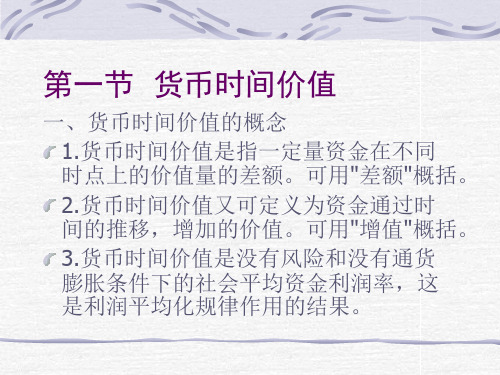

一、货币时间价值的概述(一)货币时间价值的含义货币时间价值又称资金时间价值,简称时间价值,是指在不考虑通货膨胀和风险性因素的情况下,资金在其周转使用过程中随着时间因素的变化而变化的价值,其实质是资金周转使用后带来的利润或实现的增值,或者说,是指资金经历一定时间的投资和再投资所增加的价值。

它具有增值性的特点,是一定量的资金在不同的时点上具有的不同的价值,即今天的一定量资金比未来的同量资金具有更高的价值。

例如,今天你将100元钱存入银行,假定利息率为6%,一年后的今天,你将会得到106元。

其中的100元是本金,6元的利息就是这100元钱经过一年时间的投资所增加的价值,该利息就是货币时间价值。

换一种理解,现在的100元钱和1年后的100元钱经济价值不相等,或者说它们的经济效用不同。

但并非所有货币都具有时间价值,货币具有时间价值的前提条件是货币只有作为资本投入生产和流通后才能产生增值。

(二)货币时间价值的本质在西方经济学中关于时间价值的论述主要有如下观点。

第二章货币时间价值和风险第一节货币时间价值大纲:一、货币时间价值的概念二、货币时间价值的计算三、货币时间价值计算中的几个特殊问题一、货币时间价值的概念自2008年12月23日起,五年期以上商业贷款利率从原来的%降为%,以个人住房商业贷款50万元(20年)计算,降息后每一个月还款额将减少52元。

但即便如此,在12月23日以后贷款50万元(20年)的购房者,在20年中,累计需要还款85万5千多元,需要多还银行35万元余元,这就是资金的时间价值在其中起作用。

(一)概念:货币时间价值,是指货币经历一按时间的投资和再投资所增加的价值,也称为资金时间价值。

(the time value of money)(1)货币时间价值是指"增量",一般以增值率表示;(2)必需投入生产经营进程才会增值;(3)需要持续或多或少的时间才会增值;货币的时间价值原理正确地揭露了不同时点上资金之间的换算关系,是财务决策的大体依据。

在商品经济中,有这样一种现象:即此刻的1元钱和1年后的1元钱其经济价值不相等,或说其经济效用不同。

此刻的1元钱,比1年后的1元钱经济价值要大一些,即便不存在通货膨胀也是如此。

例如,将此刻的1元钱存入银行,假设存款利率为10%,1年后可取得1.10元。

这1元钱通过1年时间的投资增加了元,这就是货币的时间价值。

在实务中,人们习惯利用相对数字表示货币的时间价值,即用增加价值占投入货币的百分数来表示。

例如,前述货币的时间价值为l0%。

(二)表示方式:1.绝对数:将此刻的1元钱存入银行,假设存款利率为10%,1年后可取得元。

这1元钱通过1年时间的投资增加了元,这就是货币的时间价值。

2.相对数:前述货币的时间价值为l0%。

(三)从量的规定性来看,货币的时间价值是没有风险和没有通货膨胀条件下的社会平均资金利润率。

马克思曾精辟地论述了剩余价值是如何转化为利润,利润又如何转化为平均利润的,而后,投资于不同行业的资金会取得大体相当的投资报酬率或社会平均的资金利润率。