一元线性回归实验报告

- 格式:doc

- 大小:911.50 KB

- 文档页数:7

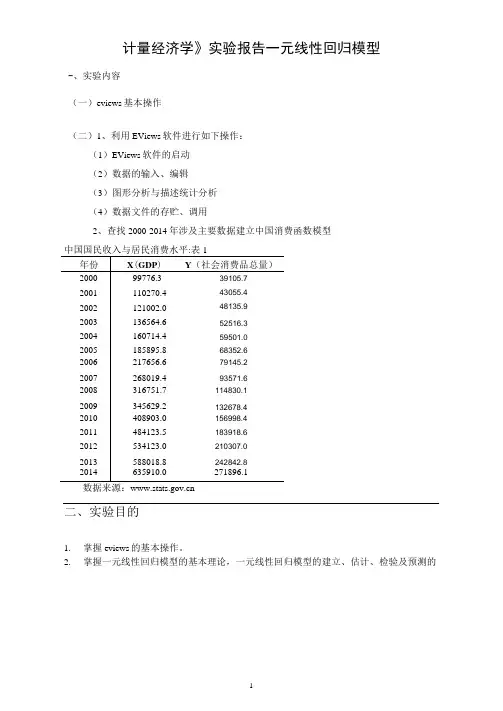

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

实验报告一、实验内容:利用一元线性回归模型研究我国经济水平对消费的影响1、实验目的:掌握一元线性回归方程的建立和基本的经济检验和统计检验2、实验要求:(1)对原始指标变量数据作价格因子的剔除处理;(2)对回归模型做出经济上的解释;(3)独立完成实验建模和实验报告二、实验报告:中国1978-2006年居民人均消费与经济水平之间的关系1、问题的提出合理的消费可以促进经济的增长,居民的消费在社会经济发展中具有重要的作用。

只有保证居民的消费水平,才能发挥消费对经济的促进作用。

居民的人均消费受很多因素的影响,比如人均国内生产总值,消费者物价指数等等。

如果人均GDP增加,那么居民的可支配收入也会增加,那么居民的消费也会增加。

在这次实验通过运用中国1978-2006年人均消费与人均GDP数据,研究人均消费和经济水平之间的关系。

2、指标选择此次实验选择1978-2006年的人均国内生产总值和居民人均消费,除此之外还有1978-2006年的消费者物价指数作为物价变动的剔除处理。

3、数据来源;实验课上提供的实验数据4、数据处理首先我们必须剔除价格的因素对人均消费和人均GDP的影响,这样才能保证各个时期数据的可行。

在这里我们用1980的CPI作为基期来调整数据。

同时将人均国内生产总值以及居民人均消费都调整成以1980年为基期的数据。

调整过后的人均消费和人均GDP如表人均GDP与人均消费的可比价数据(单位:元)5、数据分析调整后数据输入结果5.1 数据的初步浏览在每一实验前我们都应该对数据进行浏览,从直观的图形上检验是否存在变异数据,如果存在我们需要对它修正或者剔除,以防止它对我们实验结果的准确性产生不好的影响,导致实验结果的错误,影响实验的效果。

5.1.1 对人均消费的观察图2.1 人均消费的趋势从2.1图我们可以看出人均消费是平稳增长的,和现实的经济相符,不存在与经济意义相违背的数据,所以可以保证取得的人均消费的数据的质量是可以满足此次实验的要求。

1、实验过程和结果记录:(1)实验数据(2)人均可支配收入与人均消费性支出散点图(3)数据分析步骤4、(5)最终实验结果2、人均可支配收入为12千元时的人均消费性支出和置信度为95%的预测区间计算步骤: (1)一元线性回归方程为Y=0.72717+0.6741420X(2)将0X =12带入样本回归方程可得0Y 的预测值=0.72717+0.674142*12=8.816874千元(3)0e S =千元 结论:因此,当城镇居民家庭的人均可支配收入为12千元时,人均消费性支出地点预测为8.816874千元;置信度为95%的预测区间为(8.816874-1.96*0.0542千元,8.816874+1.96*0.0542千元) 即(8.71千元,8.92千元)六、实验结果及分析1、实验结果:当城镇居民家庭的人均可支配收入为12千元时,人均消费性支出地点预测为8.816874千元;置信度为95%的预测区间为(8.816874-1.96*0.0542千元,8.816874+1.96*0.0542千元) 即(8.71千元,8.92千元)2、实验分析(1)相关系数:相关系数R 实际上是判定系数的平方根,相关系数R 从另一个角度说明了回归直线的拟合优度。

|R|越接近1,表明回归直线对观测数据的拟合程度就越高。

R=0.999592,接近于1,所以人均可支配收入和人均消费支出相关程度高。

(2)判定系数:该指标测度了回归直线对观测数据的拟合程度。

若所有观测点,落在直线上,残差平方和RSS=0,则R^2=1,拟合是完全的;0≤R^2≦1。

R^2越接近1,表明回归平方和占总平方和的比例越大,回归直线与各观测点越接近,用X 的变化来解释Y 值的部分就越多,回归直线的拟合度就越好;反之,R^2越接近0,回归直线的拟合度就越差。

所以,判定系数R^2=0.999185,表示所观测到的我国城镇居民家庭人均消费支出的值与其均值的偏差平方和中有99.92%可以通过人均可支配收入来解释。

实验报告金融系金融学专业级班实验人:实验地点:实验日期:实验题目:进行相应的分析,揭示某地区住宅建筑面积与建造单位成本间的关系实验目的:掌握最小二乘法的基本方法,熟练运用Eviews软件的一元线性回归的操作,并能够对结果进行相应的分析。

实验内容:实验采用了建筑地编号为1号至12号的数据,通过模型设计、估计参数、检验统计量、回归预测四个步骤对数据进行相关分析。

实验步骤:一、模型设定1.建立工作文件。

双击eviews,点击File/New/Workfile,在出现的对话框中选择数据频率,因为该例题中为截面数据,所以选择unstructured/undated,在observations中设定变量个数,这里输入12。

图12.输入数据。

在eviews 命令框中输入data X Y,回车出现group窗口数据编辑框,在对应的X,Y下输入数据,这里我们可以直接将excel中被蓝笔选中的部分用cirl+c复制,在窗口数据编辑框中1所对应的框中用cirl+v粘贴数据。

图23.作X与Y的相关图形。

为了初步分析建筑面积(X)与建造单位成本(Y)的关系,可以作以X为横坐标、以Y为纵坐标的散点图。

方法是同时选中工作文件中的对象X和Y,双击得X和Y的数据表,点View/Graph/scatter,在File lines中选择Regressions line/ok(其中Regressions line为趋势线)。

得到如图3所示的散点图。

图3 散点图从散点图可以看出建造单位成本随着建筑面积的增加而降低,近似于线性关系,为分析建造单位成本随建筑面积变动的数量规律性,可以考虑建立如下的简单线性回归模型:二、估计参数假定所建模型及其中的随机扰动项满足各项古典假定,可以用OLS法估计其参数。

Eviews软件估计参数的方法如下:在eviews命令框中键入LS Y C X,按回车,即出现回归结果。

Eviews的回归结果如图4所示。

图4 回归结果可用规范的形式将参数估计和检验结果写为:(19.2645)(4.8098)t=(95.7969)(-13.3443)0.9468 F=178.0715 n=12若要显示回归结果的图形,在equation框中,点击resids,即出现剩余项、实际值、拟合值的图形,如图5所示。

2013-2014第1学期计量经济学实验报告实验(一):一元线性回归模型实验学号姓名:专业:国际经济与贸易选课班级:实验日期:2013年12月2日实验地点:K306实验名称:一元线性回归模型实验【教学目标】《计量经济学》是实践性很强的学科,各种模型的估计通过借助计算机能很方便地实现,上机实习操作是《计量经济学》教学过程重要环节。

目的是使学生们能够很好地将书本中的理论应用到实践中,提高学生动手能力,掌握专业计量经济学软件EViews的基本操作与应用。

利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

【实验目的】使学生掌握1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换。

2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测【实验内容】1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换;2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

实验内容以下面1、2题为例进行操作。

1、为了研究深圳地方预算中财政收入与国内生产总值关系,运用以下数据:(1)建立深圳的预算内财政收入对GDP的回归;(2)估计模型的参数,解释斜率系数的意义;(3)对回归结果进行检验;(4)若2002年的国内生产总值为3600亿元,试确定2002年财政收入的预测值和预α=)。

测区间(0.052、在《华尔街日报1999年年鉴》(The Wall Street Journal Almanac 1999)上,公布有美国各航空公司业绩的统计数据。

航班正点准时到达的正点率和此公司每10万名乘客中投诉1(1)做出上表数据的散点图(2)依据散点图,说明二变量之间存在什么关系?(3)描述投诉率是如何根据航班正点率变化,并求回归方程。

竭诚为您提供优质文档/双击可除一元回归及检验实验报告篇一:一元线性回归模型的参数估计实验报告山西大学实验报告实验报告题目:计量经济学实验报告学院:专业:课程名称:计量经济学学号:学生姓名:教师名称:崔海燕上课时间:一、实验目的:掌握一元线性回归模型的参数估计方法以及对模型的检验和预测的方法。

二、实验原理:1、运用普通最小二乘法进行参数估计;2、对模型进行拟合优度的检验;3、对变量进行显著性检验;4、通过模型对数据进行预测。

三、实验步骤:(一)建立模型1、新建工作文件并保存打开eviews软件,在主菜单栏点击File\new\workfile,输入startdate1978和enddate20XX并点击确认,点击save 键,输入文件名进行保存。

2输入并编辑数据在主菜单栏点击Quick键,选择empty\group新建空数据栏,先输入被解释变量名称y,表示中国居民总量消费,后输入解释变量x,表示可支配收入,最后对应各年分别输入数据。

点击name键进行命名,选择默认名称group01,保存文件。

得到中国居民总量消费支出与收入资料:xY年份19786678.83806.719797551.64273.219807944.24605.5198 184385063.919829235.25482.4198310074.65983.21984115 656745.7198511601.77729.2198613036.58210.9198714627 .788401988157949560.5198915035.59085.5199016525.994 50.9199118939.610375.8199222056.511815.3199325897.3 13004.7199428783.413944.2199531175.415467.919963385 3.717092.5199735956.218080.6199838140.919364.119994 027720989.3200042964.622863.920XX20XX20XX20XX20XX20XX46385.45127457408.164623.17 4580.485623.124370.126243.22803530306.233214.436811 .2注:y表示中国居民总量消费x表示可支配收入3、画散点图,判断被解释变量与解释变量之间是否为线性关系在主菜单栏点击Quick\graph出现对话框,输入“xy”,点击确定。

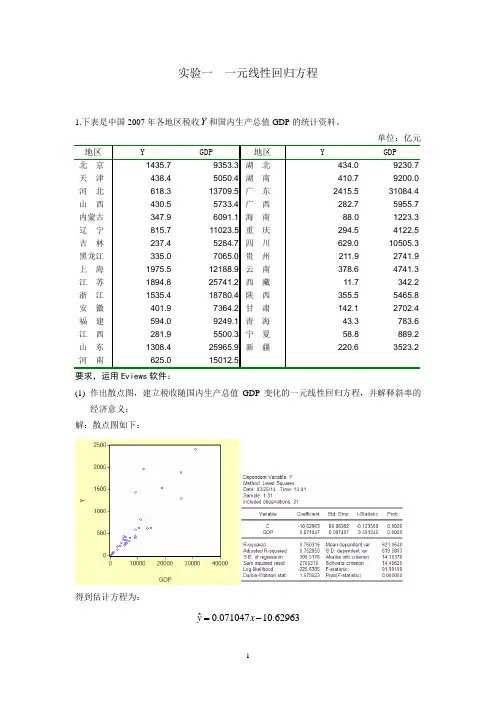

实验一一元线性回归方程1.下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:亿元地区Y GDP 地区Y GDP北京1435.7 9353.3 湖北434.0 9230.7 天津438.4 5050.4 湖南410.7 9200.0 河北618.3 13709.5 广东2415.5 31084.4 山西430.5 5733.4 广西282.7 5955.7 内蒙古347.9 6091.1 海南88.0 1223.3 辽宁815.7 11023.5 重庆294.5 4122.5 吉林237.4 5284.7 四川629.0 10505.3 黑龙江335.0 7065.0 贵州211.9 2741.9 上海1975.5 12188.9 云南378.6 4741.3 江苏1894.8 25741.2 西藏11.7 342.2 浙江1535.4 18780.4 陕西355.5 5465.8 安徽401.9 7364.2 甘肃142.1 2702.4 福建594.0 9249.1 青海43.3 783.6 江西281.9 5500.3 宁夏58.8 889.2 山东1308.4 25965.9 新疆220.6 3523.2 河南625.0 15012.5要求,运用Eviews软件:(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;解:散点图如下:得到估计方程为:ˆ0.07104710.62963=-y x这个估计结果表明,GDP 每增长1亿元,各地区税收将增加0.071047亿元。

(2) 对所建立的回归方程进行检验;解:从回归的估计的结果来看,模型拟合得较好。

可决系数20.7603R =,表明各地区税收变化的76.03%可由GDP 的变化来解释。

从斜率项的t 检验值看,大于5%显著性水平下自由度为229n -=的临界值0.025(29) 2.05t =,且该斜率满足0<0.071047<1,表明2007年,GDP 每增长1亿元,各地区税收将增加0.071047亿元。

一元线性回归分析研究实验报告一元线性回归分析研究实验报告一、引言一元线性回归分析是一种基本的统计学方法,用于研究一个因变量和一个自变量之间的线性关系。

本实验旨在通过一元线性回归模型,探讨两个变量之间的关系,并对所得数据进行统计分析和解读。

二、实验目的本实验的主要目的是:1.学习和掌握一元线性回归分析的基本原理和方法;2.分析两个变量之间的线性关系;3.对所得数据进行统计推断,为后续研究提供参考。

三、实验原理一元线性回归分析是一种基于最小二乘法的统计方法,通过拟合一条直线来描述两个变量之间的线性关系。

该直线通过使实际数据点和拟合直线之间的残差平方和最小化来获得。

在数学模型中,假设因变量y和自变量x之间的关系可以用一条直线表示,即y = β0 + β1x + ε。

其中,β0和β1是模型的参数,ε是误差项。

四、实验步骤1.数据收集:收集包含两个变量的数据集,确保数据的准确性和可靠性;2.数据预处理:对数据进行清洗、整理和标准化;3.绘制散点图:通过散点图观察两个变量之间的趋势和关系;4.模型建立:使用最小二乘法拟合一元线性回归模型,计算模型的参数;5.模型评估:通过统计指标(如R2、p值等)对模型进行评估;6.误差分析:分析误差项ε,了解模型的可靠性和预测能力;7.结果解释:根据统计指标和误差分析结果,对所得数据进行解释和解读。

五、实验结果假设我们收集到的数据集如下:经过数据预处理和散点图绘制,我们发现因变量y和自变量x之间存在明显的线性关系。

以下是使用最小二乘法拟合的回归模型:y = 1.2 + 0.8x模型的R2值为0.91,说明该模型能够解释因变量y的91%的变异。

此外,p 值小于0.05,说明我们可以在95%的置信水平下认为该模型是显著的。

误差项ε的方差为0.4,说明模型的预测误差为0.4。

这表明模型具有一定的可靠性和预测能力。

六、实验总结通过本实验,我们掌握了一元线性回归分析的基本原理和方法,并对两个变量之间的关系进行了探讨。

重庆交通大学学生实验报告实验课程名称预测与决策开课实验室管理学院实验室学院07 年级数学专业班一班学生姓名龙凯学号07450115开课时间2009 至2010 学年第 2 学期一元线性回归预测实验报告一、实验要求1、建立一元线性回归预测模型2、回归方程的四项基本的显著性检验3、D-W检验二、实验目的1、通过模型建立和求解的过程,加深对知识的理解。

2、独立自主的完成作业,加强思考和实践能力3、对预测模型的适应范围和用处有更多的了解三、实验题目某商品的需求量同当地农村的人均收入有关,试建立回归预测方程,预测下月人均收入为700元时的商品需求量。

1、输入形式x y350 45400 48450 51500 58550 62600 65630 69670 782、实验结果SUMMARY OUTPUT回归统计Multiple R 0.983373 R Square 0.967022 Adjusted RSquare0.961526 标准误差 2.206747 观测值8 方差分析df SS MS F Significance F回归分析 1 856.7816856.7816175.94011.13E-05残差 6 29.21844.869733总计7 886Coefficients 标准误差t StatP-valueLower 95%Upper95%下限95.0%上限95.0%Intercept 9.022379 3.8846952.3225450.059242-0.4831318.52789-0.4831318.52789X Variable 1 0.097306 0.00733613.264241.13E-050.0793560.1152570.0793560.115257D-W检验x y yi e(i) e(i)*e(i) (e(i)-e(i-1)^2350 45 43.07724 1.92276 3.697006400 48 47.94224 0.05776 0.003336 3.478225450 51 52.80724 -1.80724 3.266116 3.478225500 58 57.67224 0.32776 0.107427 4.558225550 62 62.53724 -0.53724 0.288627 0.748225600 65 67.40224 -2.40224 5.770757 3.478225630 69 70.32124 -1.32124 1.745675 1.168561670 78 74.21324 3.78676 14.33955 26.09166∑e(t)^2=29.2185 ∑(e(t)-e(t-1))^2=43.00135 d=1.471717 3、结果分析根据回归分析结果得出预测方程:y=9.022+0.97x1、可决系数检验:r2=0.97,所以在y的变异中有97%是由x的变化引起的2、相关系数检验:r=0.98,查表得r>r0.05(6)=0.707∴x与y线性相关程度显著。

初中实验报告范文第1篇一、实验内容:利用一元线性回归模型研究我国经济水平对消费的影响1、实验目的:掌握一元线性回归方程的建立和基本的经济检验和统计检验2、实验要求:(1)对原始指标变量数据作价格因子的剔除处理;(2)对回归模型做出经济上的解释;(3)独立完成实验建模和实验报告。

二、实验报告中国年人均消费与经济水平之间的关系1、问题的提出居民的消费在社会经济发展中具有重要的作用,合理适度的消费可以有利的促进经济的平稳健康的增长。

要充分发挥消费对经济的拉动作用,关键问题是如何保证居民的消费水平。

根据宏观经济学理论,一国的GDP扣除掉折旧和税收就是居民的可支配的收入了,而居民的收入主要用于两个方面:一是储蓄,二是消费。

如果人均GDP增加,那么居民的可支配收入也会增加,这样居民用于消费的应该也会增加。

本次实验通过运用中国年人均消费与经济水平(用人均GDP这个指标来表示)数据,建立模型研究人均消费和经济水平之间的关系。

一、西方消费经济学者们认为,收入是影响消费者消费的主要因素,消费是需求的函数。

消费经济学有关收入与消费的关系即消费函数理论有:(1)凯恩斯的绝对收入理论。

该理论认为消费主要取决于消费者的净收入,边际消费倾向小于平均消费倾向。

并且进一步假定,人们的现期消费,取决于他们现期收入的绝对量。

(2)杜森贝利的相对收入消费理论。

该理论认为消费者会受自己过去的消费习惯以及周围消费水准来决定消费,从而消费是相对的决定的。

这些理论都强调了收入对消费的影响。

二、除此之外,还有其他一些因素也会对消费行为产生影响。

(1)利率。

一般情况下,提高利率会刺激储蓄,从而减少消费。

但在现实中利率对储蓄的影响要视其对储蓄的替代效应和收入效应而定,具体问题具体分析。

(2)价格指数。

价格的变动可以使得实际收入发生变化,从而改变消费。

(3)生活环境,生活理念。

有些人受传统消费观念的影响,对现在流行的超前消费很不赞同,习惯于把钱存入银行,这样势必会影响一个地区的消费水平。

一元线性回归分析实验报告.doc一、实验目的本实验旨在通过一元线性回归模型,探讨两个变量之间的关系,即一个变量是否随着另一个变量的变化而呈现线性变化。

通过实际数据进行分析,理解一元线性回归模型的应用及其局限性。

二、实验原理一元线性回归是一种基本的回归分析方法,用于研究两个连续变量之间的关系。

其基本假设是:因变量与自变量之间存在一种线性关系,即因变量的变化可以由自变量的变化来解释。

一元线性回归的数学模型可以表示为:Y = aX + b,其中Y是因变量,X是自变量,a是回归系数,b是截距。

三、实验步骤1.数据收集:收集包含两个变量的数据集,用于建立一元线性回归模型。

2.数据预处理:对数据进行清洗、整理和标准化,确保数据的质量和准确性。

3.绘制散点图:通过散点图观察因变量和自变量之间的关系,初步判断是否为线性关系。

4.建立模型:使用最小二乘法估计回归系数和截距,建立一元线性回归模型。

5.模型评估:通过统计指标(如R²、p值等)对模型进行评估,判断模型的拟合程度和显著性。

6.模型应用:根据实际问题和数据特征,对模型进行解释和应用。

四、实验结果与分析1.数据收集与预处理:我们收集了一个关于工资与工作经验的数据集,其中工资为因变量Y,工作经验为自变量X。

经过数据清洗和标准化处理,得到了50个样本点。

2.散点图绘制:绘制了工资与工作经验的散点图,发现样本点大致呈线性分布,说明工资随着工作经验的变化呈现出一种线性趋势。

3.模型建立:使用最小二乘法估计回归系数和截距,得到一元线性回归模型:Y = 50X + 2000。

其中,a=50表示工作经验每增加1年,工资平均增加50元;b=2000表示当工作经验为0时,工资为2000元。

4.模型评估:通过计算R²值和p值,对模型进行评估。

在本例中,R²值为0.85,说明模型对数据的拟合程度较高;p值为0.01,说明自变量对因变量的影响是显著的。

《经济计量学》实验报告实验二一元回归分析过程实验实验日期:11.14 实验地点:F楼实验室一、实验目的掌握一元线性和非线性回归模型的估计方法。

二、实验内容根据案例,建立一元回归模型。

三、实验步骤与结果分析案例一:下面是1980~1995年我国财政收入与GDP的统计资料。

单位:亿元(1)做出散点图,建立财政收入随GDP变化的一元线性回归模型(2)对建立的回归模型进行检验。

(3)1996年的GDP为6900亿元,计算1996年财政收入的预测值。

(一)创建工作文件(菜单方式)在主菜单依次点击File-New—Wrokfile,选择数据类型和起止日期。

本例中在Start Data里输入1980,在End Data里输入1995,单击OK后屏幕出现Workfile工作框,见下图。

(二)输入和编辑数据建立或调入工作文件以后,可以编辑或输入数据。

在主菜单点击Object-New object,在New object对话框里,选择Group并在Name forobject上定义变量名,单击OK,屏幕出现数据编辑框。

见下图。

数据输入完毕单击工作文件窗口工具条的save将数据存入磁盘。

(三)图形分析在数组窗口工具条上View的下拉菜单中选择Graph。

下图为我国财政收入与GDP的趋势图。

(四)OLS估计参数在主菜单上选Quick菜单,单击Estimate Equation选项,屏幕出现Equation Specification估计对话框,在Estimation Setting中选OLS估计,即Least Squares,输入:Y C X。

然后OK,出现方程窗口。

见下图。

得到该例的回归结果:参数估计结果和统计检验值。

Dependent Variable: YMethod: Least SquaresDate: 11/17/13 Time: 21:06Sample: 1980 1995Included observations: 16Variable Coefficient Std. Error t-Statistic Prob.C 971.2436 71.10956 13.65841 0.0000X 0.093286 0.002946 31.66481 0.0000R-squared 0.986229 Mean dependent var 2705.336 Adjusted R-squared 0.985246 S.D. dependent var 1493.720S.E. of regression 181.4374 Akaike info criterion 13.35617Sum squared resid 460873.4 Schwarz criterion 13.45274Log likelihood -104.8493 Hannan-Quinn criter. 13.36111F-statistic 1002.660 Durbin-Watson stat 0.510360Prob(F-statistic) 0.000000单击Equation窗口中的Resid按钮,将显示模型的拟合图和残差图。

一元线性回归模型的参数估计实验报告一、实验目的通过实验了解一元线性回归模型,理解线性回归模型的原理,掌握回归系数的计算方法和用途,并运用Excel对一组数据进行一元线性回归分析,并解释拟合结果。

二、实验原理1.一元线性回归模型一元线性回归模型是指只有一个自变量和一个因变量之间存在线性关系,数学为:`Y = β0 + β1X + ε`其中,Y表示因变量的数值,X表示自变量的数值,β0和β1分别是系数,ε表示误差项。

系数是待求的,误差项是不可观测和无法准确计算的。

2.回归系数的计算方法回归系数通常使用最小二乘法进行计算,最小二乘法是一种通过最小化误差平方和来拟合数据的方法。

具体计算方法如下:(1)计算X的平均值和Y的平均值;(2)计算X和Y的样本标准差;(3)计算X和Y的协方差以及相关系数;(4)计算回归系数β1和截距β0;三、实验步骤1.导入实验数据将实验数据导入Excel,并进行清理。

2.绘制散点图在Excel中绘制散点图,判断是否存在线性关系。

3.计算相关系数通过Excel的相关系数函数计算出X和Y的相关系数。

通过Excel的回归分析函数计算出回归方程。

5.分析结果分析回归方程的拟合程度以及回归系数的意义。

四、实验结果1.数据准备通过Excel的回归分析函数,计算出回归系数为β0=1.1145,β1=2.5085,回归方程为`Y=1.1145+2.5085X`,如下图所示:(1)拟合程度:相关系数为0.870492,说明自变量和因变量之间存在一定的线性关系,回归方程的拟合程度较好。

(2)回归系数的意义:截距为1.1145,表示当自变量为0时,因变量的值为1.1145;回归系数为2.5085,表示自变量增加1个单位,因变量会增加2.5085个单位。

经典单方程线性回归模型:一元线性回归模型实验报告——以中国1978~2000年财政收入Y和国内生产总值(GDP)为例实验目的:(1)通过对一元线性回归模型的建立、检验和预测,能对其理论基础有更为深刻和系统的理解;(2)通过具体的实践操作,熟悉eviews的具体功能。

(3)通过对经济实例的计量经济学处理,学习如何用计量经济学的知识分析现实中的经济问题,以及预测未来经济趋势。

实验软件:eviews6.0软件实验步骤:本实验共包括三个步骤:建立模型、模型检验以及运用模型进行经济预测。

第一个步骤是以1978—2000年间的GDP数据为解释变量,财政收入Y为被解释变量建立一个一元线性回归模型;第二个步骤对模型进行检验,包括拟合优度检验和变量的显著性检验;第三个步骤运用2001年GDP的数据,估计Y的预测值及预测区间。

1.建立模型打开Eviews软件,选中File\New\Workfile,创建一个1978年到2000年的时间序列数据的工作文件,Frequency为annual。

在命令栏中输入“data Y GDP”,回车后得到一个未命名的组,向组中输入数据。

如下图。

图1:向组中输入数据选中Quick\Graph,在出现的对话框中输入“GDP Y”,点击OK后在新出现的Graph对话框中,在Graph type中选择Categorical Graph下的scatter,点击OK,出现如下所示散点图。

图2:以GDP为横轴,Y为纵轴的散点图以GDP为解释变量,Y为被解释变量,建立一元线性回归方程:Y i=β0+β1·GDP i选中Quick\Estimate Equation,在出现的对话框中输入“y c gdp”,进行回归分析,得到如下结果。

图3:回归分析结果可得出β^0= 556.65 β^1=0.1198财政收入随国内生产总值变化的一元线性回归方程为: Y ^=556.65+0.1198·GDP(22.52)(22.72)R 2=0.9609斜率的经济意义是:在1978~2000年间,GDP 每增加一单位,财政收入平均增加0.1198单位。

(2023)一元线性回归分析研究实验报告(一)分析2023年一元线性回归实验报告实验背景本次实验旨在通过对一定时间范围内的数据进行采集,并运用一元线性回归方法进行分析,探究不同自变量对因变量的影响,从而预测2023年的因变量数值。

本实验中选取了X自变量及Y因变量作为研究对象。

数据采集本次实验数据采集范围为5年,采集时间从2018年至2023年底。

数据来源主要分为两种:1.对外部行业数据进行采集,如销售额、市场份额等;2.对内部企业数据进行收集,如研发数量、员工薪资等。

在数据采集的过程中,需要通过多种手段确保数据的准确性与完整性,如数据自动化处理、数据清洗及校验、数据分类与整理等。

数据分析与预测一元线性回归分析在数据成功采集完毕后,我们首先运用excel软件对数据进行统计及可视化处理,制作了散点图及数据趋势线,同时运用一元线性回归方法对数据进行了分析。

结果表明X自变量与Y因变量之间存在一定的线性关系,回归结果较为良好。

预测模型建立通过把数据拆分为训练集和测试集进行建模,本次实验共建立了三个模型,其中模型选用了不同的自变量。

经过多轮模型优化和选择,选定最终的预测模型为xxx。

预测结果表明,该模型能够对2023年的Y因变量进行较为准确的预测。

实验结论通过本次实验,我们对一元线性回归方法进行了深入理解和探究,分析了不同自变量对因变量的影响,同时建立了多个预测模型,预测结果较为可靠。

本实验结论可为企业的业务决策和经营策略提供参考价值。

同时,需要注意的是,数据质量和采集方式对最终结果的影响,需要在实验设计及数据采集上进行充分的考虑和调整。

实验意义与不足实验意义本次实验不仅是对一元线性回归方法的应用,更是对数据分析及预测的一个实践。

通过对多种数据的采集和处理,我们能够得出更加准确和全面的数据分析结果,这对于企业的经营决策和风险控制十分重要。

同时,本实验所选取的X自变量及Y因变量能够涵盖多个行业及企业相关的数据指标,具有一定的代表性和客观性。

实验一一元线性回归一实验目的:掌握一元线性回归的估计与应用,熟悉EViews的基本操作。

二实验要求:应用教材P61第12题做一元线性回归分析并做预测。

三实验原理:普通最小二乘法。

四预备知识:最小二乘法的原理、t检验、拟合优度检验、点预测和区间预测。

五实验内容:第2章练习12下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:亿元(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;(2)对所建立的回归方程进行检验;(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

六实验步骤1.建立工作文件并录入数据:(1)双击桌面快速启动图标,启动Microsoft Office Excel, 如图1,将题目的数据输入到excel表格中并保存。

(2)双击桌面快速启动图标,启动EViews6程序。

(3)点击File/New/ Workfile…,弹出Workfile Create对话框。

在WorkfileCreate对话框左侧Workfile structure type栏中选择Unstructured/Undated 选项,在右侧Data Range中填入样本个数31.在右下方输入Workfile的名称P53.如图2所示。

图 1 图 2(4)下面录入数据,点击File/Import/Read Text-Lotus-Excel...选中第(1)步保存的excel表格,弹出Excel Spreadsheet Import对话框,在Upper-left data cell栏输入数据的起始单元格B2,在Excel 5+sheet name栏中输入数据所在的工作表sheet1,在Names for series or Number if named in file栏中输入变量名Y GDP,如图3所示,点击OK,得到如图4所示界面。

- 1 -

(

二 〇 一 〇年 十一 月

数理统计上机实验报告

学 号: 200820905035

题 目: 线性回归 学生姓名: 学 号: 学 院: 理学院 系 别: 数学系

专

业: 信息与计算科学 班 级: 信计08-1班 任课教师:

数理统计上机报告

姓名:张永波班级:信计08-1班组别:成绩: .

合作者:指导教师:闫在在实验日期: 2010 年11 月 .

上机实验题目:一元线性回归

一、上机实验目的:

1.掌握用最小二乘法或极大似然估计法得到显著性检验的方法。

2.学会利用R软件进行一元线性回归分析。

3.进一步理解线性回归的概念;理解回归直线斜率、回归直线截距等统计概念;熟悉p元线性回归直线拟合函数

二、一元线性回归的基本理论、方法:

1.一元线性回归的基本理论:

在许多实际问题中,经常会遇到需要同时考虑几个变量的情况,但由于情

况错综复杂无法精确确定,为了研究这类变量之间的关系就需要通过大量试验

或观测获得数据,用统计方法去寻找他们之间的关系,研究这类统计规律的方

法便是回归分析。

即用确定的关系去近似代替复杂的相互关系。

2.一元线性回归的方法:

…

①根据样本去估计位置参数…,从而建立y与

12间的数量关系式(常称为回归方程)

②对由此得到的数量关系式的可信度进行统计检验

- 2 -

- 3 -

③检验各变量1

2

… 分别对指标是否有显著影响 三、实验实例和数据资料:

实例:

研究同一地区土壤内所含植物可给态磷的情况,得到18组数据如下,其中: X1----- 土壤内所含无机磷浓度

X2----- 土壤内溶于K2CO3溶液并受溴化物水解的有机磷浓度 X3-----土壤内溶于K2CO3溶液但不溶于溴化物的有机磷浓度 y-------- 栽在20摄氏度土壤内的玉米中可给态磷的浓度 已知y 与x1、x2、x3 之间有下述 关系: = +

+

2

+

+

i

, i=1,2,…,18 各

i

相互独立,均服从N (0,)分布,试求出回归方程,并对方程及各变

量的显著性进行检验。

土壤样本

X1 X2 X3 y 1 0.4 53 158 64 2 0.4 23 163 60 3 3.1 19 37 71 4

0.6 34 157 61 5 4.7 24 59 54 6 1.7 65 123 77 7 9.4 44 46 81 8 10.1 31 117 93 9 11.6 29 173 93 10

12.6

58

112

51

- 4 -

11 10.9 37 111 76 12 23.1 46 114 96 13 23.1 50 134 77 14 21.6 44 73 93 15 23.1 56 168 95 16 1.9 36 143 54 17 26.8 58 202 168 18

29.8 51 124 99

五、上机实验步骤:

①根据样本去估计位置参数 ,从而建立y 与 1 2

3

间 的回归方程

②对由此得到的回归方程的可信度进行统计检验 ③利用软件,检验各变量

1 ,

2

,3。

实验程序:

rd<-read.csv("turang.csv") p<-3 n<-18

x<-matrix(0,n,4) x[,1]<-rep(1,n) x[,2]<-rd[,2] x[,3]<-rd[,3] x[,4]<-rd[,4] y<-rd[,5]

Beta<-(solve(t(x)%*%x))%*%t(x)%*%y Beta

ST<-sum((y-mean(y))^2)

SR<-Beta[2]*sum((x[,2]-mean(x[,2]))*(y-mean(y)))+ Beta[3]*sum((x[,3]-mean(x[,3]))*(y-mean(y)))+ Beta[4]*sum((x[,4]-mean(x[,4]))*(y-mean(y))) SE<-ST-SR

alpha<-0.05

F<-(SR/p)/(SE/(n-p-1))

qF<-qf(0.95,p, n-p-1)

C<-solve(t(x)%*%x)

F1<-((Beta[2,]^2)/((C[2,2]*SE)/(n-p-1)))

F2<-((Beta[3,]^2)/((C[3,3]*SE)/(n-p-1)))

F3<-((Beta[4,]^2)/((C[4,4]*SE)/(n-p-1)))

qt<-qf(0.95,1,n-p-1

六、实例计算结果及分析:

实验截图:

- 5 -

- 6 -

回归方程:

Y=43.65219779+1.78477968X1 -0.08339706X2+0.16113269X3

因此,在显著水平0.05上,x1的影响是显著的,x2与x3的影响是不显著的。

- 7 -。