个人所得税最新模板

- 格式:xls

- 大小:314.00 KB

- 文档页数:24

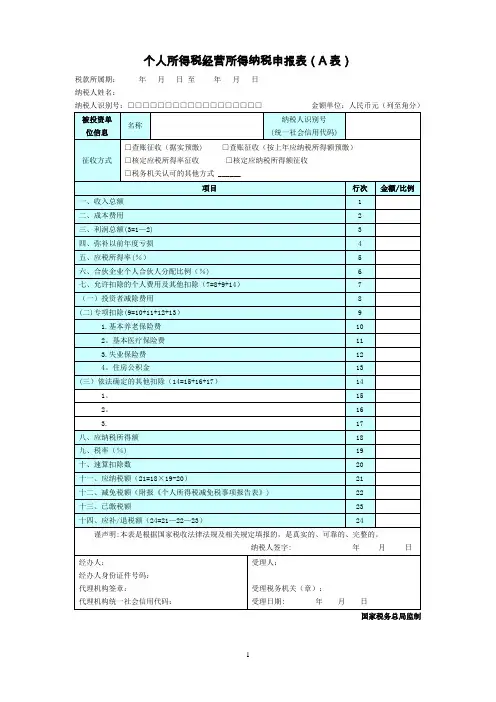

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送.合伙企业有两个或者两个以上个人合伙人的,应分别填报本表.二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1。

税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日.2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2。

纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

3。

征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式.(三)表内各行填写1。

第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用":填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3。

第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额.4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额.5。

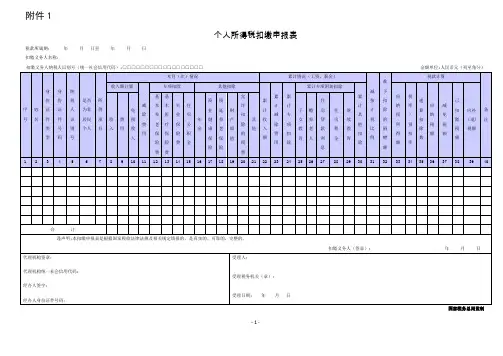

附件1个人所得税扣缴申报表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制- 1 -《个人所得税扣缴申报表》填表说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报.二、申报期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月十五日内,将已扣税款缴入国库,并向税务机关报送本表。

三、各栏次填写说明(一)表头项目1.“税款所属期”:填写扣缴义务人代扣税款当月的第一日至最后一日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”.2。

“扣缴义务人名称”:填写扣缴义务人的法定名称全称.3。

“扣缴义务人纳税人识别号(统一社会信用代码)”:填写扣缴义务人的纳税人识别号或统一社会信用代码。

(二)表内各栏1。

第2列“姓名”:填写纳税人姓名。

2。

第3列“身份证件类型”:填写纳税人有效的身份证件名称.中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写港澳居民来往内地通行证或港澳居民居住证、台湾居民通行证或台湾居民居住证、外国人永久居留身份证、外国人工作许可证或护照等。

3。

第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5。

第6列“是否为非居民个人”:纳税人为非居民个人的填“是”,为居民个人的填“否"。

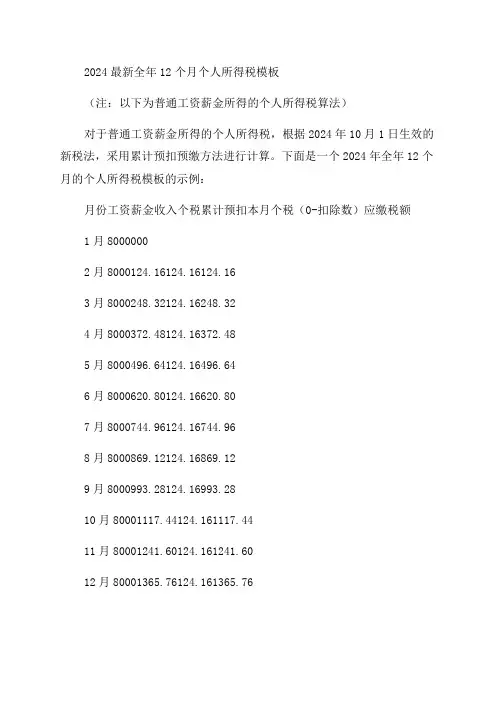

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

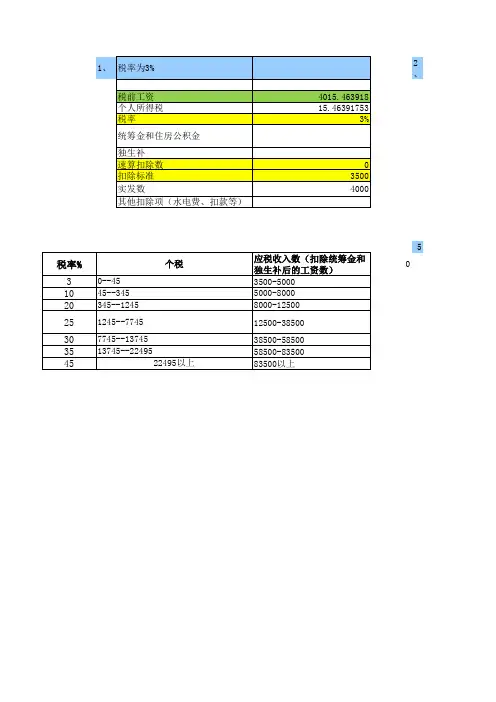

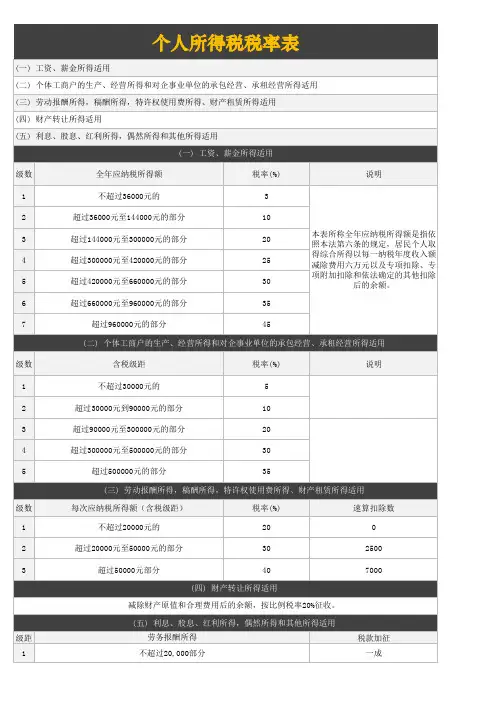

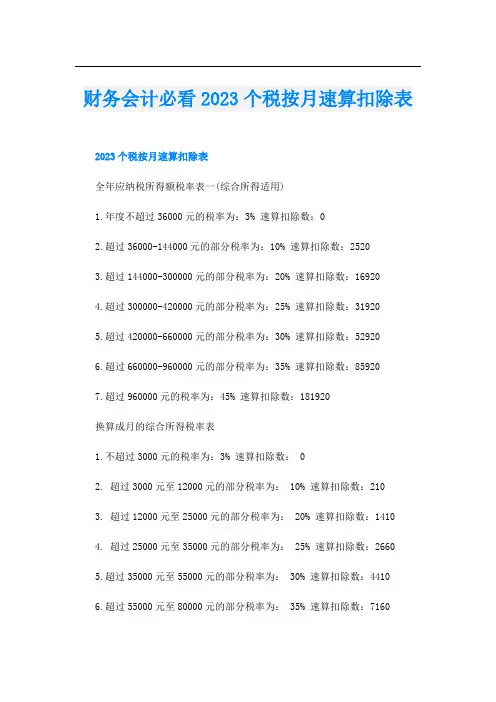

财务会计必看2023个税按月速算扣除表2023个税按月速算扣除表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数: 02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160个税怎么申报个税申报是指个人所得税的纳税人按照国家政策规定自行申报应缴纳的税款。

以下是申报个税的步骤:准备资料:纳税人需要准备好相关的身份证明、收入证明、纳税申报表等资料,以便进行申报。

选择申报方式:纳税人可以选择网上申报、窗口申报、委托申报等多种方式进行申报。

提交申报:纳税人可以根据选择的方式将申报资料提交给相关部门或机构进行审核。

缴纳税款:审核通过后,纳税人需要按照政策规定及时缴纳应缴纳的税款。

缴税要多少工资一般来说,工资达到一定数额才需要缴纳个人所得税,具体数额因地区和政策规定而异。

竭诚为您提供优质文档/双击可除个税全员全额申报模板篇一:个人所得税全员全额申报表扣缴个人所得税申报(报告)表申报日期:年月日税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人所属行业:□一般行业□特定行业月份申报2.本表一式两份,一份纳税人留存,一份受理税务机关留存。

使用说明适用范围本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

申报期限次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

本表各栏填写如下:(一)表头项目税款所属期:为税款所属期月份第一日至最后一日。

扣缴义务人名称:填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

扣缴义务人编码:填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

扣缴义务人所属行业:扣缴义务人按以下两种情形在对应框内打“√”。

一般行业:是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

特定行业:指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏一般行业的填写第2列“姓名”:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

第3列“身份证件类型”:填写能识别纳税人唯一身份的有效证照名称。

在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

第4列“身份证件号码”:填写能识别纳税人唯一身份的号码。

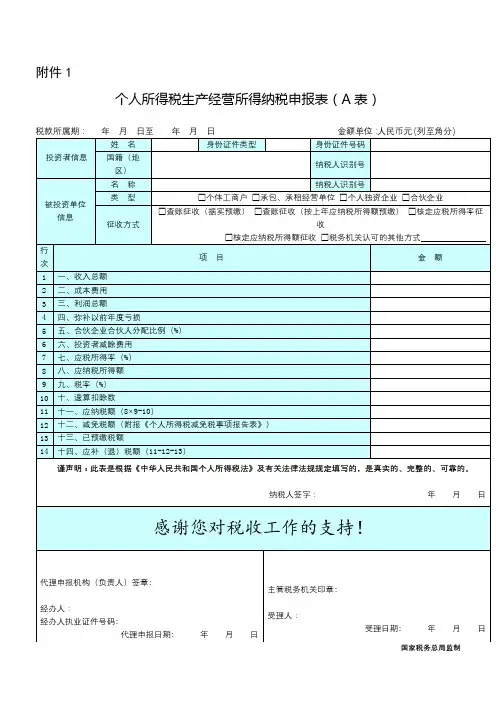

附件1个人所得税生产经营所得纳税申报表(A表)国家税务总局监制《个人所得税生产经营所得纳税申报表(A表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的个人所得税月度(季度)纳税申报。

合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

一、申报期限实行查账征收的个体工商户、个人独资企业、合伙企业,纳税人应在次月(季)十五日内办理预缴纳税申报;企事业单位承包承租经营者如果在1年内按月或分次取得承包经营、承租经营所得的,纳税人应在每月或每次取得所得后的十五日内办理预缴纳税申报。

实行核定征收的,纳税人应在次月(季)十五日内办理纳税申报。

纳税人不能按规定期限办理纳税申报的,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。

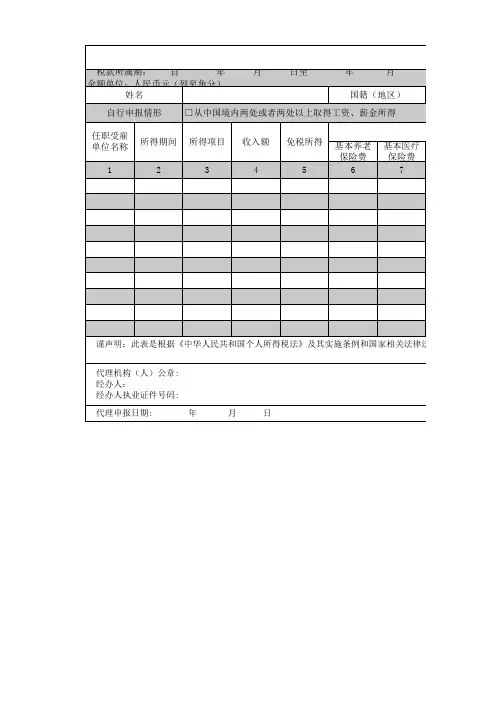

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.被投资单位信息栏(1)名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)类型:纳税人根据自身情况在对应框内打“√”。

(4)征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行的填写1.第1行“收入总额”:填写本年度开始生产经营月份起截至本期从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

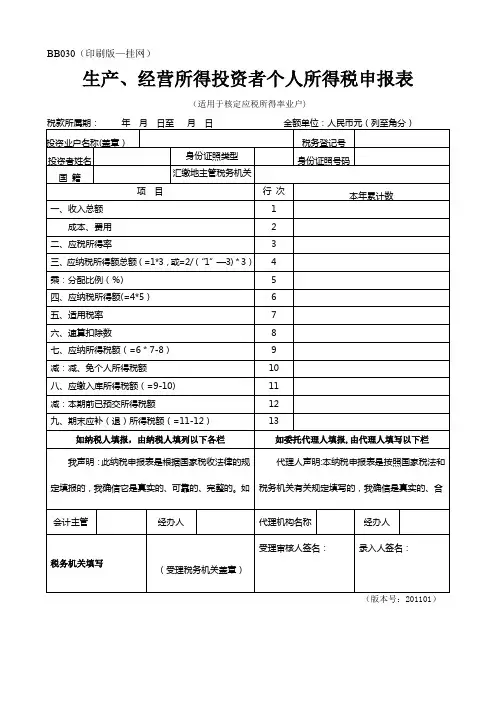

BB030(印刷版—挂网)生产、经营所得投资者个人所得税申报表(适用于核定应税所得率业户)(版本号:201101)填表说明一、适用范围:本表适用于实行核定应税所得率征收的个体工商户业主、对企事业单位的承包承租经营者、个人独资企业和合伙企业的投资者(以上四类纳税人以下简称“投资者”),在申报“个体工商户的生产、经营所得”个人所得税时使用.有多个投资者的企业(业户)各投资者应分别对从本企业获得的应税生产经营所得进行填报。

二、负有纳税义务的投资者,不能按照规定期限报送本表的,应当在规定的报送期限内提出申请,经当地主管税务机关批准,可以适当延长期限。

三、未按照规定的期限向税务机关报送本表的,依照《中华人民共和国税收征管法》及有关规定,予以处罚。

四、主要栏目填报说明:(一)表头项目1、“税款所属期”:是指申报税款所属的时期.2、“投资业户名称":是指个体工商户、个人独资企业、合伙企业的名称,或承包承租的企事业单位名称.3、“身份证明类别”:填写“身份证"、“军官证”、“士兵证"、“护照”、“台胞证”,“其他”.4、“汇缴地主管税务机关”:是指投资者兴办两个或两个以上企业(业户),并且其中含有一个合伙企业的,在开业登记时已登记或税务机关按照管理规则确定的投资者个人汇缴地主管税务机关.(二)表中栏目1、第1行“收入总额":填报各项收入的合计金额。

(根据收入总额、应税所得率核定应纳税所得额的业户填报)2、第2行“成本费用”:填报计入成本费用的合计金额。

(根据成本费用、应税所得率核定应纳税所得额的业户填报;已填写第1行“收入总额”的,不须填写本行)3、第3行“应税所得率":填报管理机关核定的应税所得率。

4、第4行 :“应纳税所得总额":(1)根据收入总额、应税所得率核定应纳税所得额的业户,计算公式为:应纳税所得总额=收入总额×应税所得率.(2)根据成本费用、应税所得率核定应纳税所得额的业户,计算公式为:应纳税所得总额=成本费用支出额÷(1—应税所得率)×应税所得率5、第5行“分配比例(%)”:填写合伙协议约定的分配比例,个体工商户、个人独资企业填写为100%.6、第6行“应纳税所得额",等于表中第4行“应纳税所得总额”乘以第5行“分配比例(%)”。

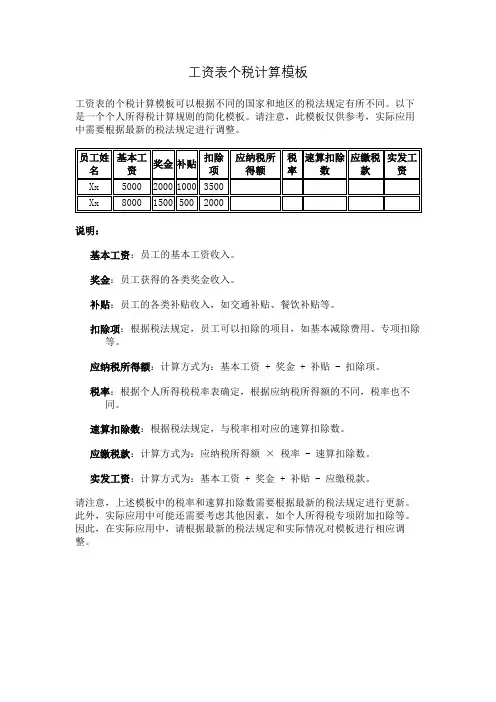

工资表个税计算模板

工资表的个税计算模板可以根据不同的国家和地区的税法规定有所不同。

以下是一个个人所得税计算规则的简化模板。

请注意,此模板仅供参考,实际应用中需要根据最新的税法规定进行调整。

说明:

基本工资:员工的基本工资收入。

奖金:员工获得的各类奖金收入。

补贴:员工的各类补贴收入,如交通补贴、餐饮补贴等。

扣除项:根据税法规定,员工可以扣除的项目,如基本减除费用、专项扣除等。

应纳税所得额:计算方式为:基本工资 + 奖金 + 补贴 - 扣除项。

税率:根据个人所得税税率表确定,根据应纳税所得额的不同,税率也不同。

速算扣除数:根据税法规定,与税率相对应的速算扣除数。

应缴税款:计算方式为:应纳税所得额× 税率 - 速算扣除数。

实发工资:计算方式为:基本工资 + 奖金 + 补贴 - 应缴税款。

请注意,上述模板中的税率和速算扣除数需要根据最新的税法规定进行更新。

此外,实际应用中可能还需要考虑其他因素,如个人所得税专项附加扣除等。

因此,在实际应用中,请根据最新的税法规定和实际情况对模板进行相应调整。

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

香港个税模板

香港个人税收模板如下:

1. 个人所得税(税率根据年收入不同而有所变化):

- 年收入低于15,000港元,免税

- 年收入在15,001-50,000港元,税率为2%

- 年收入在50,001-100,000港元,税率为6%

- 年收入在100,001-150,000港元,税率为10%

- 年收入在150,001-200,000港元,税率为14%

- 年收入在200,001-250,000港元,税率为17%

- 年收入在250,001-300,000港元,税率为20%

- 年收入在300,001-2,000,000港元,税率为20%至17%

- 年收入超过2,000,000港元,税率为17%

2. 社会保险费:

根据工资和职业不同,社会保险费率会有所不同,通常为工资的5-10%左右。

3. 营业税:

根据业务所在行业和具体项目,营业税率也会有所不同,一般为销售额的1-5%。

4. 印花税:

根据具体交易类型,印花税率会有所不同。

例如,股票交易的印花税为千分之一,不动产买卖的印花税为1.5%。

请注意,以上为一般情况下的税务规定,实际情况可能会有所

变化,建议咨询专业会计师或税务专家以获取最新、准确的个人税务信息。