国际经济法(第八章 国际投资法)上课讲义

- 格式:ppt

- 大小:186.51 KB

- 文档页数:32

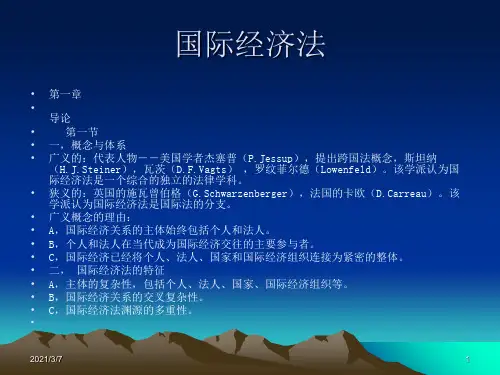

国际经济法讲义第一章国际经济法导论第一节国际经济法的概念国际经济法是伴随着国际经济交往的产生和发展而逐步形成的一门新兴的独立的法律部门。

国际经济法是所有调整国际经济关系的法律规范的统称,是指调整国际经济法主体之间在国际经济交往中所形成的各种关系的法律规范的总和。

国际经济法具有主体多元性、调整对象的特殊性和法律规范的综合性等特征。

一、国际经济法主体的多元性国际经济法主体具体包括国家、法人、自然人以及其他组织。

国家在国际经济主体中其特殊性,一方面国家可以制定和签署立法,组织实施立法,管制本国涉外经济活动,作为立法和行政主体。

另一方面国家可以直接参与国际经济投资贸易活动,作为民事主体。

在后种情况下所产生的法律责任将涉及国家及其财产豁免的理论和实践问题。

在当代国际经济领域,国与国之间的场合并不一定是指真正意义上的国家与国家之间。

作为国际经济法主体的国家,广义上还包括不具有主权性质的特别行政区域,在世界贸易组织体制下称之为单独关税区,即指一国范围内具有行政边界,享有行政、立法和独立的司法等权力,并能在一定范围内从事对外社会经济活动和签署条约,享有特别权利并承担义务的行政区域。

二、国际经济法调整对象特殊性国际经济法调整对象是国际经济关系,包括横向的国际经济关系和纵向的国际经济关系。

(一)横向国际经济关系横向的国际经济关系强调的是经济活动中主体的自愿、权利和平等性。

包括二类关系:一是国际经济法主体相互之间从事国际经济交易活动所产生的关系;二是国家间、国际经济组织及其相互之间促进国际经济发展进行合作与协调所产生的关系。

(二)纵向国际经济关系纵向的国际经济关系强调是经济活动中主体的责任、义务和不平等性。

包括二类关系:一是国家对国际经济活动进行管制所产生的经济关系;二是国际经济组织依据国际条约对一国的涉外经济管制活动进行干预所产生的经济关系。

三、国际经济法的多样性国际经济法的多样性是指国际经济法渊源或者说表现形式的多样性。

第一节课目前就商业组织法这部分而言,中国还是两套体制,《公司法》和三资企业法里面的规定是不同的。

商业组织法这一块的发展趋势是两套并轨。

以后的外商投资法主要是一部管理法,管理法和商业组织法相对应,后者如《公司法》《合伙企业法》。

合营企业,joint venture,分为两种:股权式合营(equity J.V.)和契约式合营(contracted J.V.)。

股权式合营下权利义务根据出资比例(或者说股权份额)确定,因而通常具有法人的身份,如中外合资经营企业;契约式合营下合营者的权利义务由契约确定,而不一定按照股权的比例分配。

如中外合作经营企业。

企业的性质可以由合作者选择——组成法人或者不组成法人。

如果选择组成法人,基本上参照《中外合资经营企业法》的规定。

契约式合营与股权式合营二者在投资与合作条件方面是不同的。

前者情况下,中外合作者可以出资,也可以提供其他的合作条件,但是在后者的情况下,双方必须出资,没有提到其他的合作条件。

所谓合作条件是指提供一种权利或条件而没有将其折算成资本,如土地使用权、厂房、场地使用权等。

在股权式合营的情况下,这些必须折算成出资比例。

而正因为契约式合营的情况下没有折算成投资,所以双方的利润分配就得通过谈判确定在契约里。

一般,这种未进行折算作为出资的会采用非法人企业的形式。

两者在管理方式上也不一样。

合资企业的管理方式是法定的,即设立相应的法定管理机构,董事会是权力机关,总经理是执行机关,实行董事会领导下的总经理负责制。

合作企业如果组成法人,参照合资企业;若不组成法人,其管理方式由其自己通过合同确定。

两者在利润分配、亏损分担方面也不相同。

合作企业如果非法人,其分配方式由契约确定,如果采用法人的形式,与合资企业一样,按股权份额分配。

在回收投资方面,对于中外合资企业而言,投资的回收主要依靠利润分配——分红,不能抽逃出资。

但中外合作经营企业法里面规定,在一定条件下外国合作者可以先行回收投资,这里的“一定条件”指的是:合作合同里约定在企业的合作合同届满后,企业的全部资产无偿给予中方合作者。