会计基础_jy1001 第十章 财务报表

- 格式:pdf

- 大小:597.23 KB

- 文档页数:19

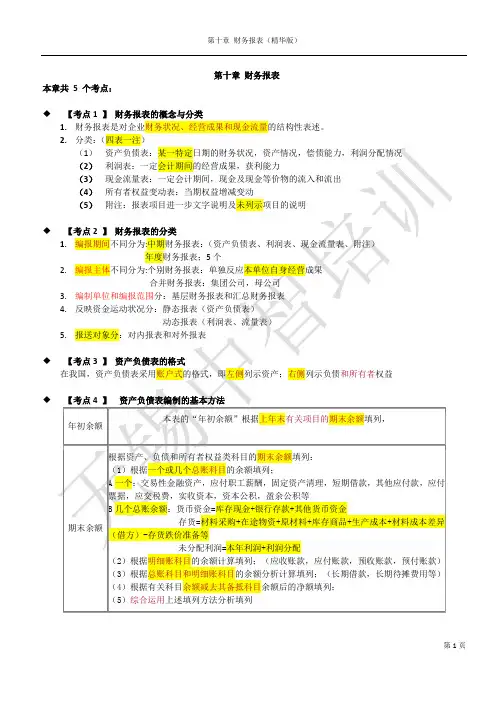

第十章财务报表本章共 5 个考点:◆◆◆◆【考点5 】利润表的编制方法1.在我国,企业应当采用多步式利润表2.“上期金额”栏应根据上年该期利润表“本期金额”栏内所列数字填列3.“本期金额”栏根据损益类科目本期发生额填列4.计算填列的有:“营业利润”、“利润总额”、“净利润”5.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)6.利润总额=营业利润+营业外收入-营业外支出7.净利润=利润总额-所得税费用【例题·单选题】关于资产负债表的格式,下列各项表述中不正确的是()。

A.我国企业的资产负债表采用报告式结构B.资产负债表左方为资产项目,按资产的流动性大小排列C.资产负债表右方为负债和所有者权益项目,按求偿权先后顺序排列D.资产负债表的平衡等式是:“资产=负债+所有者权益『正确答案』A『答案解析』在我国,资产负债表采用账户式的结构【例题·单选题】“预收账款”科目所属明细科目期末有借方余额,应在资产负债表()项目内填列。

A.预付账款B.应付账款C.应收账款D.预收账款『正确答案』C、【例题·多选题】资产负债表的作用主要有()。

A.可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况B.可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间C.可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度D.分析企业在一定时期内的盈利情况『正确答案』ABC『答案解析』选项D,利润表分析企业在一定时期内的盈利情况,不是资产负债表的作用。

资产负债表的作用:(1)可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况;(2)可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;(3)可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度【例题·单选题】资产负债表中,根据总账期末余额直接填列的项目是()。

第十章 财务报表第一节 财务报表概述【知识点1】财务报表的概念与分类(一)财务报表概念财务报表是对企业财务状况、经营成果和现金流量的结构性表述(二)财务报表构成1.构成内容一套完整的财务报表至少应当包括下列组成部分,即“四表一注”:资产负债表;利润表;现金流量表;所有者权益变动表;附注。

【提示】财务报表上述组成部分具有同等的重要程度。

2.相关财务报表的概念①资产负债表是反映企业在某一特定日期的财务状况的报表。

即企业在特定日期所拥有的资产、需偿还的负债以及股东(投资者)拥有的权益情况,②利润表是反映企业在一定会计期间的经营成果的财务报表。

即企业的盈利或亏损情况,表明企业运用所拥有的资产的获利能力。

③现金流量表是反映企业在一定会计期间现金和现金等价物流人和流出的报表。

④所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。

它不仅反映所有者权益总量的增减变动,还反映这种变动的重要结构性信息,当然企业的净利润及其分配情况也包含在其中。

百度出品:会计考试神器,扫码下载!海量免费资料,真题,模拟题,任你练!会计从业考试,会计初级职称,会计中级职称,一网打尽!官方QQ 群:318549896⑤附注是对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

附注是财务报表的重要组成部分。

【提示1】我国《小企业会计准则》规定,小企业的年度财务报表包括资产负债表、利润表、现金流量表和附注。

【提示2】我国《财务会计报告条例》规定,年度结账日为公历年度每年的12月31日;半年度、季度、月度结账日分别为公历年度每半年、每季、每月的最后(二)财务报表的分类1.按编报期间不同,财务报表可以分为中期财务报表和年度财务报表⑴中期财务报表①中期财务报表是指以中期为基础编制的财务报表。

②“中期”,是指短于一个完整的会计年度(自公历1月1日起至12月31日止)的报告期间,可以是半年度、季度或月度,也可以是其他短于一个会计年度的期间。

第十章财务报表一、单项选择题1、下列说法中,对于至少应当提供所有列报项目上一个可比会计期间的比较数据的基本要求表述不正确的是()。

A、务报表的列报项目发生变更的,应当至少对可比期间的数据按照当期的列报要求进行调整,并在附注中披露调整的原因和性质,以及调整的各项目金额B、对可比数据进行调整不切实可行的,应当在附注中披露不能调整的原因C、当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据,以及与理解当期财务报表相关的说明D、对资产负债表而言,须披露资产负债表日;对利润表、现金流量表、所有者权益变动表而言,须披露报表涵盖的会计期间2、下列各项中,()不影响利润表中营业利润金额。

A、计提存货跌价准备B、出售原材料并结转成本C、购买国库券的利息收入D、清理管理用固定资产发生的净损失3、下列各项中,()不会影响营业利润金额增减。

A、资产减值损失B、财务费用C、投资收益D、营业外收入4、下列各项中,不会引起利润总额增减变化的是()。

A、销售费用B、管理费用C、所得税费用D、营业外支出5、利润表中的“本期金额”栏内各项数字一般应根据损益类科目的()填列。

A、本期发生额B、累计发生额C、期初余额D、期末余额6、下列各项中,()反映企业在一定会计期间经营成果。

A、资产负债表B、利润表C、现金流量表D、财务状况变动表7、为了具体反映利润的形成情况,我国现行的利润表的结构一般采用()报告结构。

A、单步式B、多步式C、账户式D、报告式8、某企业期末“应付账款”账户为贷方余额26万元,其所属明细账户的贷方余额合计为33万元,所属明细账户的借方余额合计为7万元;“预付账款”账户为借方余额15万元,其所属明细账户的借方余额合计为20万元,所属明细账户的贷方余额合计为5万元。

则该企业资产负债表中“应付账款”和“预付账款”两个项目的期末数分别应为()万元。

A、38和27B、33和20C、53和12D、26和159、某公司“应收账款”总分类科目下设“A公司”和“B公司”两个明细科目。

第十章财务报表第一节财务报表概述第二节资产负债表第三节利润表【考点1】财务报表的概念与分类1•财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

2•分类四表一注)1)资产负债表;2)利润表;(3)现金流量表;4)所有者权益变动表;5)附注。

财务报表上述组成部分具有同等的重要程度。

【考点2】财务报表编制的基本要求1•以持续经营为基础编制2.按正确的会计基础编制只按权责发生制就错了)3•至少按年编制财务报表4.项目列报遵守重要性原则5.保持各个会计期间财务报表项目列报的一致性6.各项目之间的金额不得相互抵销7.至少应当提供所有列报项目上一个可比会计期间的比较数据8.应当在财务报表的显著位置披露编报企业的名称等重要信息【考点3】资产负债表与利润表的概念资产负债表是反映企业在某一特定日期的财务状况的财务报表。

利润表是反映企业在一定会计期间的经营成果的财务报表。

【考点4】资产负债表与利润表的作用| 资丙両额及其结箱■表胸企业拥有或控制的戟源及其]分布情况¥登产负(2)可以提供某一H期的负債总额及英结构.袁阴企业未衰需要用名少赛产或债證游务睛機债畀以及清陰时间:[(3)可以反映所存者所拥有的权3L据以判断資木民值、増值的请况以及对笊「债的保陣程度门〉反映一世收入仙实隣惰跖利润識(2)反映-定会计期间的费用耗密情况;] |(和反映企业经济活朋成果狗实现悄况.摺叹判斷壷星保值增値等情民]【考点5】资产负债表的列示要求【考点6】资产负债表与利润表的格式赛产负债表袖表格式]账卢置參步式____ __________________________表头列明报袁名称,編聶单位名称*资严员债表H和入民币金额歎位列明报表名称.端表单橙名稼、财务抿袁涵盖的佥计期间和人民币金额单;■; 内容表休阪資产、負债和瞬祈看权at的内?k竇产、员债按it动性排列*所有者机益项目按稳定R映雌咸劭弁成果的各个项订和计详过本表的“年初余额"栏通常根据上年末有关瑣目的期末余额填列.見与上年末聲严货债衷“期來金额和栏致.抽果企业上年度轻产负债義规定的项「I名称利内歸木年度不一甌应当对斗|举年*:资产负债表相关顼目的名称和数字按照本年度的规定进行调整”填入1■年初余鎭”栏槻据资产、童ffi和所有肴觇益类斛\\的期末余额坦列:根据一个或几个总厳科目的余额填無报無明细账科目的余额计算填列'枫抓总JK科目和明细账科目的余融仃析计徐城列’ 皱据召关科口余额减去其备抵科目余额后的徨额壇列: 粽合运用上述垠列方法分析境列⑵l:iJ期末余殺总账账户余额门接填列(个0鱼易性金淞资产、应村职工暮酬、应忖黑据、凶期码款总岷账户氽额计更览列〔几个)W]细账八金额总账账门和朋刑账八余報®币资佥=库仔现金+银仃a就+其他货币蛍金亜账心卜匸次瑚目=芮忖射细贷余预收畝项项□=两收明细贷余珈付就项顼冃=两忖明细借余一坏账號甜K期借款煤台■运用上述埴列方法固定资产项冃=固定锻产一家汁折旧一固定资产减值准备尢康擬产顶目=无礦资产一累计摊销一无形资产减值准备严存货” jgn-w-材料+崗转材料+在逮物资(材料采购)+委狂册I;祠矗+主产成木4库存商品+反出商品一徉货跣倚淮备土村科金额一、苛业收入13 445Mt:营业成本9 795营业税金应附加&56销W战用蒯骨理蛟用I 082财务復用418贾庄谶值損失0公允价值变动收益(损失琨■一"号境列)0骰:興收誥(损先以“一:号填列》875:项冃本期上期二、营业利润(F损販"一・’号填别)】17S加?营业外收入|&51曲肯业外支出349三、利润总额{亏损总緬以“一”号堆列)I 780M:所那税费用445略卩取淨利m t挣亏抑a “一"号填列〉L 335略六、综住收益总网略七*每股收益略【考点9】利润表的编制方法1•上期金额”栏的填列方法上期金额”栏应根据上年该期利润表本期金额”栏内所列数字填列。

第十章 财务报表第一节 财务报表概述 一、财务报表的概念与分类 (一)财务报表的概念 财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

财务报表至少应当包括下列组成部分:(四表一注) (1)资产负债表; (2)利润表; (3)现金流量表; (4)所有者权益变动表; (5)附注。

财务报表上述组成部分具有同等的重要程度。

【例题·多选题】下列属于企业财务报表的有( )。

A.试算平衡表 B.资产负债表 C.现金流量表 D.附注『正确答案』BCD『答案解析』试算平衡表不属于财务报表。

(二)财务报表的分类 1.按其编报期间不同分为:中期财务报表和年度财务报表; 2.按其编报主体不同分为:个别财务报表和合并财务报表。

二、财务报表编制的基本要求 (一)以持续经营为基础编制 企业应当以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则--基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表。

以持续经营为基础编制财务报表不再合理,企业应当采用其他基础编制财务报表,并在附注中声明财务报表未以持续经营为基础编制的事实、披露未以持续经营为基础编制的原因和财务报表的编制基础。

(二)按正确的会计基础编制 除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制财务报表。

(三)至少按年编制财务报表 企业至少应当按年编制财务报表。

年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间、短于一年的原因以及报表数据不具可比性的事实。

(四)项目列报遵守重要性原则 重要性,是指在合理预期下,财务报表某项目的省略或错报会影响使用者据此作出经济决策的,该项目具有重要性。

(许世友丢羊) 重要性应当根据企业所处的具体环境,从项目的性质和金额两方面予以判断,且对各项目重要性的判断标准一经确定,不得随意变更。

判断项目性质的重要性,应当考虑该项目在性质上是否属于企业日常活动、是否显著影响企业的财务状况、经营成果和现金流量等因素; 判断项目金额大小的重要性,应当考虑该项目金额占资产总额、负债总额、所有者权益总额、营业收入总额、营业成本总额、净利润、综合收益总额等直接相关项目金额的比重或所属报表单列项目金额的比重。

性质或功能不同的项目,应当在财务报表中单独列报,但不具有重要性的项目除外。

性质或功能类似的项目,其所属类别具有重要性的,应当按其类别在财务报表中单独列报。

某些项目的重要性程度不足以在资产负债表、利润表、现金流量表或所有者权益变动表中单独列示,但对附注却具有重要性,则应当在附注中单独披露。

《企业会计准则第30号--财务报表列报》规定在财务报表中单独列报的项目,应当单独列报。

其他会计准则规定单独列报的项目,应当增加单独列报项目。

(五)保持各个会计期间财务报表项目列报的一致性 财务报表项目的列报应当在各个会计期间保持一致,除……外: 1.会计准则要求改变财务报表项目的列报; 2.企业经营业务的性质发生重大变化后,变更财务报表项目的列报能够提供更可靠、更相关的会计信息外,不得随意变更。

(六)各项目之间的金额不得相互抵销 1.财务报表中的资产项目和负债项目的金额 2.收入项目和费用项目的金额 3.直接计入当期利润的利得项目和损失项目的金额不得相互抵销,但其他会计准则另有规定的除外。

除外: (1)一组类似交易形成的利得和损失应当以净额列示,但具有重要性的除外。

(可供出售金融资产) (2)资产或负债项目按扣除备抵项目后的净额列示,不属于抵销。

(存货) (3)非日常活动产生的利得和损失,以同一交易形成的收益扣减相关费用后的净额列示更能反映交易实质的,不属于抵销。

(固定资产) (七)至少应当提供所有列报项目上一个可比会计期间的比较数据 当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据,以及与理解当期财务报表相关的说明,但其他会计准则另有规定的除外。

财务报表的列报项目发生变更的,应当至少对可比期间的数据按照当期的列报要求进行调整,并在附注中披露调整的原因和性质,以及调整的各项目金额。

对可比数据进行调整不切实可行的,应当在附注中披露不能调整的原因。

(八)应当在财务报表的显著位置披露编报企业的名称等重要信息 企业应当在财务报表的显著位置(如表首)至少披露下列各项:(1)编报企业的名称;(2)资产负债表日或财务报表涵盖的会计期间;(3)人民币金额单位;(4)财务报表是合并财务报表的,应当予以标明。

三、财务报表编制前的准备工作 在编制财务报表前,需要完成下列工作: 1.严格审核会计账簿的记录和有关资料; (1)检查相关的会计核算是否按照国家统一的会计制度的规定进行; (2)检查是否存在因会计差错、会计政策变更等原因需要调整前期或本期相关项目的情况等。

2.进行全面财产清查、核实债务,并按规定程序报批,进行相应的会计处理; 3.按规定的结账日进行结账,结出有关会计账簿的余额和发生额,并核对各会计账簿之间的余额;第二节 资产负债表 一、资产负债表的概念与作用 (一)概念 资产负债表是反映企业在某一特定日期的财务状况的财务报表。

(二)资产负债表的作用 (1)可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况; (2)可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间; (3)可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

【例题·单选题】资产负债表的概念是( )。

A.反映企业某一时期的经营成果 B.反映企业某一时期的财务状况 C.反映企业某一特定日期的经营成果 D.反映企业某一特定日期的财务状况『正确答案』D『答案解析』资产负债表是反映企业在某一特定日期的财务状况的财务报表。

二、资产负债表的列示要求 1.分类别列报 资产负债表应当按照资产、负债和所有者权益三大类别分类列报。

2.资产和负债按流动性列报 资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

3.列报相关的合计、总计项目 资产类至少应当列示流动资产和非流动资产的合计项目; 负债类至少应当列示流动负债、非流动负债以及负债的合计项目; 所有者权益类应当列示所有者权益的合计项目。

资产负债表应当分别列示资产总计项目和负债与所有者权益之和的总计项目,并且这二者的金额应当相等。

三、资产负债表的格式 在我国,资产负债表采用账户式的格式,即左侧列示资产;右侧列 资产负债表由表头和表体两部分组成。

表头部分应列明报表名称、编表单位名称、资产负债表日和人民币金额单位; 表体部分反映资产、负债和所有者权益的内容。

其中,表体部分是资产负债表的主体和核心,各项资产、负债按流动性排列,所有者权益项目按稳定性排列。

流动资产(1)货币资金;(2)以公允价值计量且其变动计入当期损益的金融资产;(3)应收款项;(4)预付款项;(5)存货;(6)被划分为持有待售的非流动资产及被划分为持有待售的处置组中的资产;非流动资产(7)可供出售金融资产;(8)持有至到期投资;(9)长期股权投资;(10)投资性房地产;(11)固定资产; 【例题·单选题】关于资产负债表的格式,下列各项表述中不正确的是( )。

A.我国企业的资产负债表采用报告式结构 B.资产负债表左方为资产项目,按资产的流动性大小排列 C.资产负债表右方为负债和所有者权益项目,按求偿权先后顺序排列 D.资产负债表的平衡等式是:“资产=负债+所有者权益”『正确答案』A『答案解析』在我国,资产负债表采用账户式的结构。

【例题·多选题】下列属于企业非流动资产的是( )。

A.交易性金融资产 B.可供出售金融资产 C.长期股权投资 D.无形资产『正确答案』BCD『答案解析』交易性金融资产属于企业的流动资产。

【例题·多选题】下列各项中,属于资产负债表中流动资产项目的有( )。

A.一年内到期的非流动资产 B.应收账款 C.预付账款 D.预收账款『正确答案』ABC『答案解析』预收账款属于负债类的科目,属于流动负债。

【例题·多选题】下列应在资产负债表右方填列的项目是( )。

A.应收账款 B.预付款项 C.应付账款 D.预收款项『正确答案』CD『答案解析』应收账款和预付款项都属于资产,在资产负债表的左方填列;应付账款和预收款项都属于负债,在资产负债表的右方填列。

【例题·多选题】下列各项中,属于非流动负债的有( )。

A.应付债券 B.应付股利 C.专项应付款 D.长期应付款『正确答案』ACD『答案解析』应付股利属于流动负债。

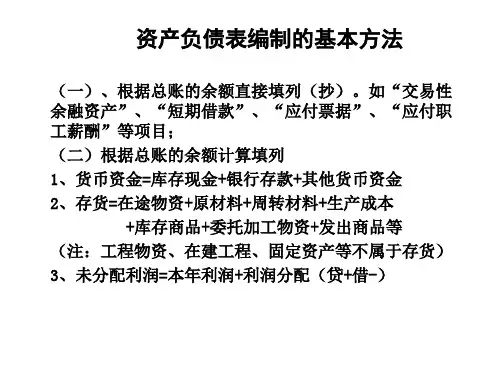

四、资产负债表编制的基本方法年初余额本表的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏一致。

如果企业上年度资产负债表规定的项目名称和内容与本年度不一致,应当对上年年末资产负债表相关项目的名称和数字按照本年度的规定进行调整,填入“年初余额”栏。

期末余额根据资产、负债和所有者权益类科目的期末余额填列:(1)根据一个或几个总账科目的余额填列;(2)根据明细账科目的余额计算填列;(3)根据总账科目和明细账科目的余额分析计算填列;(4)根据有关科目余额减去其备抵科目余额后的净额填列;(5)综合运用上述填列方法分析填列。

(一)根据一个或几个总账科目的余额填列 1.根据一个总账账户余额直接填列 交易性金融资产 应付职工薪酬 应付票据 短期借款 实收资本 2.根据几个总账账户余额计算填列 “货币资金”项目 =库存现金+银行存款+其他货币资金 “未分配利润”项目: 年中=“本年利润”科目和“利润分配”科目的余额 年末=“利润分配”科目的余额 注释:“本年利润”科目期末余额一般要结转到“利润分配——未分配利润”科目,期末无余额。

(二)根据明细账户余额计算填列 “应收账款”项目=两收明细借余(应收账款+预收账款) “应付账款”项目=两付明细贷余(应付账款+预付账款) “预收款项”项目=两收明细贷余 【例题】某企业2007年12月31日结账后: “应收账款”账户总账借方余额为450 000元 “应收账款——A公司”账户借方余额为500 000元 “应收账款——B公司”账户贷方余额为50 000元 “预收账款”账户总账贷方余额为300 000元 “预收账款——C公司”账户贷方余额为320 000元 “预收账款——D公司”账户借方余额为20 000元『正确答案』应收账款项目的金额 =500 000+20 000=520 000(元) (三)根据总账账户和明细账账户余额分析计算填列 “长期借款”项目,需要根据“长期借款”总账账户余额扣除“长期借款”账户所属的明细账户中反映的将于一年内到期的长期借款部分计算填列。