财务分析八偿债能力分析ppt课件

- 格式:ppt

- 大小:578.00 KB

- 文档页数:8

财务分析八偿债能力分析财务分析八:偿债能力分析在企业的财务分析中,偿债能力是一个至关重要的方面。

它不仅关系到企业能否按时偿还债务,还对企业的持续经营和融资能力产生深远影响。

简单来说,偿债能力就是企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

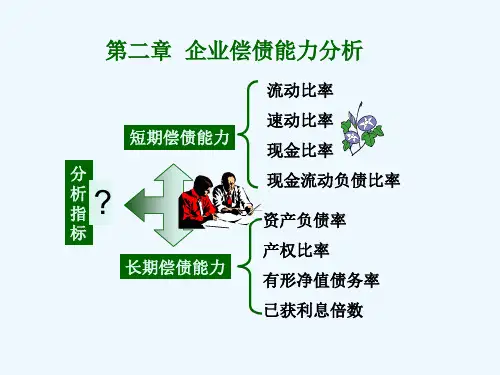

一、短期偿债能力短期偿债能力主要关注企业在短期内(通常为一年或一个经营周期内)是否有足够的资金来偿还即将到期的债务。

以下是几个常用的短期偿债能力指标:1、流动比率流动比率=流动资产/流动负债一般来说,流动比率在 2 左右被认为是比较合理的。

如果流动比率过低,说明企业可能面临短期偿债风险;但如果过高,也可能意味着企业的流动资产没有得到有效利用。

例如,一家企业的流动资产为 100 万元,流动负债为 50 万元,那么其流动比率为 2,表明企业的流动资产能够覆盖流动负债,短期偿债能力相对较好。

2、速动比率速动比率=(流动资产存货)/流动负债速动比率剔除了存货这一变现能力相对较弱的资产,更能反映企业的即时偿债能力。

一般认为,速动比率在 1 左右较为合适。

假设一家企业的流动资产为 80 万元,存货为 20 万元,流动负债为50 万元,那么速动比率为 12,说明企业在不考虑存货变现的情况下,仍有一定的短期偿债能力。

3、现金比率现金比率=现金及现金等价物/流动负债现金比率是最直接反映企业短期偿债能力的指标,因为现金及现金等价物是最具流动性的资产。

但该比率过高,可能意味着企业资金闲置。

比如,某企业的现金及现金等价物为 20 万元,流动负债为 50 万元,现金比率为 04,表明企业直接用于偿债的现金相对较少。

影响短期偿债能力的因素还包括企业的经营现金流量、应收账款的回收速度、存货的周转速度等。

如果企业的经营活动能够产生稳定且充足的现金流入,那么即使短期偿债指标不太理想,其实际的偿债能力也可能较强。

二、长期偿债能力长期偿债能力则侧重于评估企业在较长时期内(通常超过一年)偿还债务的能力。