销售过程业务核算

- 格式:ppt

- 大小:265.50 KB

- 文档页数:23

销售过程业务的核算销售是指通过市场调研、产品推广等方式,将产品或服务销售给潜在客户并完成交易的过程。

而销售过程业务核算则是指对销售过程的各个环节进行核算和管理,以确保销售工作的有效性和可持续发展。

本文将从销售目标、流程、资源配置和绩效评估等方面来论述销售过程业务的核算。

一、销售目标核算销售目标是指企业根据市场需求和销售能力确定的具体销售目标,它是企业销售过程的起点和基础。

为了确保销售目标的实现,企业需要对销售目标进行核算和管理。

具体来说,企业可以通过制定目标计划、制定销售指标和指标细分、跟踪销售业绩等方式来核算销售目标。

这样可以使企业明确销售目标的具体内容和要求,并对销售过程进行详细的规划和安排。

二、销售流程核算销售流程是指从市场调研、产品推广、客户开发、销售谈判、签约到售后服务等一系列环节组成的一种有序的销售活动过程。

销售流程核算是指对销售流程进行核算和管理,以确保销售过程的顺利进行和高效完成。

具体来说,企业可以通过明确销售流程的每个环节、设定时间节点、落实责任人、制定操作规程等方式来核算销售流程。

这样可以使企业在销售过程中不断改进和优化,提高销售工作的效率和质量。

三、销售资源核算销售资源是指企业为实现销售目标而投入的各种资源,包括人力资源、物质资源、财务资源等。

销售资源核算是指对销售资源进行核算和管理,以确保销售过程中资源的合理配置和优化利用。

具体来说,企业可以通过明确销售资源的需求和投入、制定资源计划和预算、进行资源调配和监控等方式来核算销售资源。

这样可以使企业合理配置资源,提高销售过程中的资源利用效率,从而提高销售工作的效果和效益。

四、销售绩效核算销售绩效是指企业在销售过程中所取得的结果和效果,包括销售业绩、销售额、客户满意度等。

销售绩效核算是指对销售绩效进行核算和评估,以确保销售过程的有效性和可持续发展。

具体来说,企业可以通过设定销售绩效指标、制定绩效评估标准、进行绩效反馈和改进等方式来核算销售绩效。

销售过程业务的会计核算1. 引言销售业务是企业运营中最基本、最重要的一环。

为了掌握企业的销售情况、监督企业业务运作的合规性以及对销售业绩进行评价和决策,会计核算在销售过程中起着至关重要的作用。

本文将介绍销售业务的会计核算内容和流程,帮助读者深入了解销售业务的会计处理。

2. 销售收入的会计处理销售收入是企业在销售产品或提供服务后所获得的货币回报。

在会计核算中,销售收入需要记录在财务报表中的利润表中。

为了准确反映销售收入,以下是销售收入的会计处理步骤:2.1 销售收入确认销售收入的确认是指在交付商品或提供服务时确认销售收入的发生。

销售收入确认的条件包括以下几个方面:•交付商品或服务是一个明确的事实。

•商品或服务的价格可以被准确计量。

•商品销售的收入额可以被可靠地估计。

当上述条件满足时,销售收入可以被确认。

2.2 销售收入计量销售收入的计量是指对销售收入进行准确的估算。

在销售过程中,通常会采取以下几种计量方法:•销售发票法:按照销售发票金额确认销售收入。

•销售完成百分比法:根据销售完成的程度确认相应比例的销售收入。

•未来来款法:当收入不能确定时,按照未来来款的合约金额确认销售收入。

根据实际情况选择适合的计量方法,确保销售收入能够准确地反映在财务报表中。

2.3 销售收入确认与收款处理销售收入确认和收款处理是同时进行的。

在销售过程中,通常会发生部分销售收入未收到的情况。

在会计核算中,应该根据销售收入的确认情况和收款的实际情况进行处理。

•销售收入已确认但未收款:将销售收入记录在财务报表中的应收账款科目中。

•销售收入已确认且已收款:将销售收入和已收款分别记录在财务报表中的销售收入和现金科目中。

3. 销售成本的会计处理销售成本是指企业在销售产品或提供服务时发生的成本费用。

在会计核算中,销售成本需要记录在财务报表中的利润表中。

为了准确反映销售成本,以下是销售成本的会计处理步骤:3.1 销售成本确认销售成本确认的目的是将销售过程中发生的成本费用与相应的销售收入进行匹配。

销售过程业务核算汇报人:日期:CATALOGUE 目录•销售过程业务核算概述•销售过程业务核算的流程•销售过程业务核算的方法与技术•销售过程业务核算的挑战与解决方案•销售过程业务核算的案例分析销售过程业务核算概述01CATALOGUE销售过程业务核算是企业财务管理中的重要环节,它是对企业在销售过程中所涉及的各项财务数据进行统计、分析和记录的过程。

定义销售过程业务核算具有及时性、准确性、完整性、合规性等特征,这些特点对于企业的财务管理和决策具有重要意义。

特点定义与特点通过销售过程业务核算,企业可以及时掌握销售数据的具体情况,了解企业的资金流动状况,从而更好地进行财务管理。

销售过程业务核算的重要性财务管理销售过程业务核算可以为企业管理者提供决策支持,通过对销售数据的分析,可以制定更加科学、合理的销售策略。

决策支持通过对销售数据的分析,企业可以及时发现市场变化和潜在风险,从而采取相应的风险管理措施。

风险管理历史销售过程业务核算最初是手工作业,随着信息技术的发展,逐渐实现了自动化和智能化。

发展现代企业的销售过程业务核算已经实现了全面信息化,通过财务软件和大数据分析技术,可以实现高效、准确、实时的销售数据管理。

同时,随着国际化的发展,销售过程业务核算也需要满足国际财务报告准则的要求。

销售过程业务核算的历史与发展销售过程业务核算的流程02CATALOGUE业务人员接收客户询价,了解客户需求。

客户询价根据客户需求和公司成本,业务人员给出报价。

报价客户确认报价后,业务人员将订单录入系统。

下单业务部门负责人对订单进行审核,确保无误后进行后续流程。

订单审核销售订单处理业务人员根据客户需求查询库存情况,确保有足够的库存满足订单需求。

库存查询库存预警库存调拨对于低于安全库存的商品,系统进行预警提示,确保及时补充库存。

对于不同仓库之间的商品调拨,进行相应的记录和协调。

03库存管理0201发货与物流根据订单需求,仓库人员对商品进行拣货操作。

基础会计教案第三章(第六节销售过程业务核算)基础会计课程旨在为会计专业一年级学生提供入门知识,由于他们对会计概念完全陌生,缺乏有效的研究方法,因此教学中需要注意结合实际情况,特别是中职学生研究能力较差,不喜欢理论讲解。

该课程的研究内容包括初级财务会计、中级财务会计、成本会计等专业课程的基础知识,本节课程主要介绍会计要素。

教学目标分为知识、技能和情感三个方面。

知识目标包括了解并掌握销售收入的确认、账户设置;掌握销售成本的结转和销售税金及附加核算。

技能目标是能正确编制企业销售过程业务基本会计分录。

情感目标则是帮助学生从会计人员的角度思考问题、解决问题,培养学生严谨仔细的研究态度。

教学重点和难点在于销售过程经济业务账户设置及账务处理,解决措施是通过举例说明,结合实际业务进行讲授,同时运用多媒体课件进行演示,并给出实际业务让学生练。

在第六节销售过程业务核算中,教师通过导入新课的方式引入销售过程的业务核算,包括销售收入核算、销售成本核算、销售费用核算和销售税金的核算等。

其中,销售收入的确认条件因销售方式不同而有所不同,需要注意账户设置。

教学策略的选择和设计应该注重多媒体课件的运用,同时帮助学生分析数字之间的关系,授课应力求简明易懂、深入浅出。

教学反思中,教师可以利用多媒体课件进行教学,并从简单的例题入手,帮助学生更好地理解销售过程经济业务账户处理。

该账户为损益类账户,用以核算企业销售产品、提供劳务等日常活动中所产生的主营业务成本。

借方:登记实际发生的主营业务成本;贷方:登记期末将实现的主营业务成本转入“本年利润”账户数额;期末结转后无余额。

该账户应按照主营业务产品类别设置明细账。

2、“其他业务成本”账户该账户属于损益类账户,用以核算企业确认的除主营业务活动以外的其他经营活动实现的成本,包括租赁固定资产、租赁无形资产、租赁包装物和商品、购买材料等。

借方:登记企业实际发生的其他业务成本;贷方:登记期末将实现的其他业务成本转入“本年利润”账户数额;期末结转后,该账户无余额。

练习销售过程业务的核算一要求:根据所给资料编制会计分录。

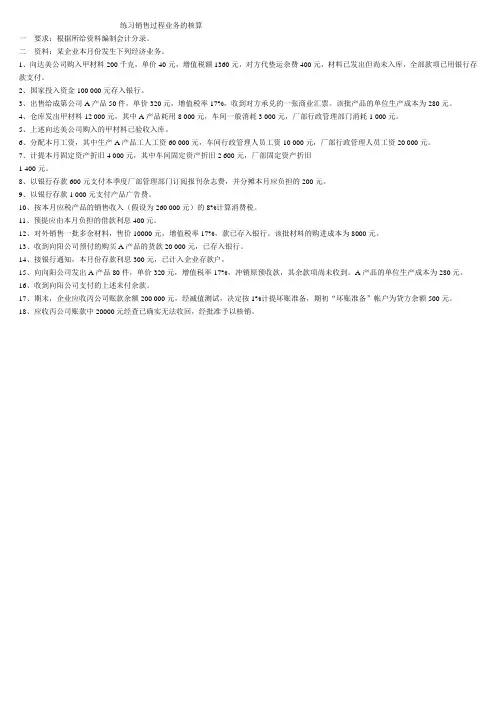

二资料:某企业本月份发生下列经济业务。

1、向达美公司购入甲材料200千克,单价40元,增值税额1360元,对方代垫运杂费400元,材料已发出但尚未入库,全部款项已用银行存款支付。

2、国家投入资金100 000元存入银行。

3、出售给成第公司A产品50件,单价320元,增值税率17%,收到对方承兑的一张商业汇票。

该批产品的单位生产成本为280元。

4、仓库发出甲材料12 000元,其中A产品耗用8 000元,车间一般消耗3 000元,厂部行政管理部门消耗1 000元。

5、上述向达美公司购入的甲材料已验收入库。

6、分配本月工资,其中生产A产品工人工资60 000元,车间行政管理人员工资10 000元,厂部行政管理人员工资20 000元。

7、计提本月固定资产折旧4 000元,其中车间固定资产折旧2 600元,厂部固定资产折旧1 400元。

8、以银行存款600元支付本季度厂部管理部门订阅报刊杂志费,并分摊本月应负担的200元。

9、以银行存款1 000元支付产品广告费。

10、按本月应税产品的销售收入(假设为260 000元)的8%计算消费税。

11、预提应由本月负担的借款利息400元。

12、对外销售一批多余材料,售价10000元,增值税率17%,款已存入银行。

该批材料的购进成本为8000元。

13、收到向阳公司预付的购买A产品的货款20 000元,已存入银行。

14、接银行通知,本月份存款利息300元,已计入企业存款户。

15、向向阳公司发出A产品80件,单价320元,增值税率17%,冲销原预收款,其余款项尚未收到。

A产品的单位生产成本为280元。

16、收到向阳公司支付的上述未付余款。

17、期末,企业应收丙公司账款余额200 000元,经减值测试,决定按1%计提坏账准备,期初“坏账准备”帐户为贷方余额500元。

18、应收丙公司账款中20000元经查已确实无法收回,经批准予以核销。

销售过程业务核算销售过程业务核算是指在销售过程中进行的核算和计算。

它主要包括客户收入核算、销售费用核算、销售成本核算等方面。

销售过程业务核算是企业控制销售成本和提高销售利润的重要手段。

首先,客户收入核算是销售过程中的重要一环。

客户收入核算是指对销售产品或服务获取的收入进行核算和计算。

这里需要包括销售额、销售折扣、退款等方面。

销售额是指销售产品或服务的总金额,包括现金销售额和信用销售额。

销售折扣是指根据不同情况对销售额进行优惠或减免。

退款是指在销售过程中,由于产品或服务的质量问题或其他原因,需要退还部分或全部销售额的情况。

客户收入核算是企业控制销售收入和提高销售利润的重要依据。

其次,销售费用核算是销售过程中必不可少的一环。

销售费用核算是指对销售过程中发生的各种费用进行核算和计算。

销售费用包括销售人员工资、差旅费、招待费、广告费等方面。

销售人员工资是指为销售产品或服务付给销售人员的报酬。

差旅费是指销售人员因出差或到客户处进行销售活动所发生的费用。

招待费是指为吸引客户或与客户进行业务洽谈时所发生的费用。

广告费是指为促进销售而进行的广告宣传所发生的费用。

销售费用核算是企业控制销售费用和提高销售利润的重要手段。

最后,销售成本核算是销售过程中不可或缺的一环。

销售成本核算是指对销售产品或服务产生的成本进行核算和计算。

销售成本是指生产或提供产品或服务所付出的成本。

销售成本包括原材料成本、人工成本、制造费用等方面。

原材料成本是指生产产品所使用的原材料所付出的成本。

人工成本是指生产产品所付给生产人员的报酬。

制造费用是指生产产品所发生的各种间接费用,包括设备折旧、厂房租金、管理费用等。

销售成本核算是企业控制销售成本和提高销售利润的重要手段。

综上所述,销售过程业务核算对于企业来说非常重要。

通过客户收入核算可以了解销售收入的来源和实际情况,从而对销售策略进行调整和优化。

通过销售费用核算可以控制销售费用的增长和节约成本,提高销售利润。