家庭理财统计表

- 格式:xls

- 大小:132.00 KB

- 文档页数:2

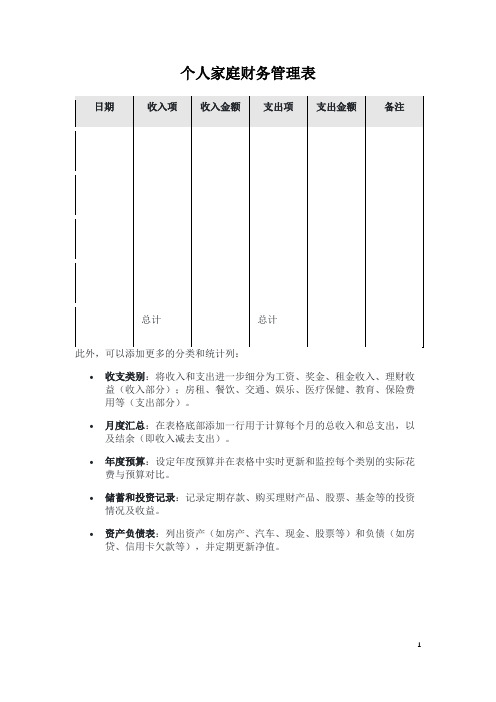

个人家庭财务管理表

•收支类别:将收入和支出进一步细分为工资、奖金、租金收入、理财收益(收入部分);房租、餐饮、交通、娱乐、医疗保健、教育、保险费用等(支出部分)。

•月度汇总:在表格底部添加一行用于计算每个月的总收入和总支出,以及结余(即收入减去支出)。

•年度预算:设定年度预算并在表格中实时更新和监控每个类别的实际花费与预算对比。

•储蓄和投资记录:记录定期存款、购买理财产品、股票、基金等的投资情况及收益。

•资产负债表:列出资产(如房产、汽车、现金、股票等)和负债(如房贷、信用卡欠款等),并定期更新净值。

1。

家庭理财三张表万里祥共1页[1]字号:【大中小】上节课讲到家庭理财的三定律:“月三(30%)、年三(30%)、三年翻番”,即每月坚持把收入的30%储蓄起来,做理财投资的原始资本积累;每年实现30%的投资收益率;每三年使自己的金融资产实现倍增。

下面介绍“家庭理财三张表”。

每月的收入不够花,如何完成“月三”的储蓄指标?这是许多家庭面临的问题。

钱对于家庭来说,只有两种存在形式:一是收入,二是支出。

收入是挣钱,支出是花钱。

理财首先要了解自己家庭每月的收入有多少,更重要的是要了解支出情况,要了解钱是怎么花的?哪些是必须花的?哪些是可花可不花的?做到心中有数。

这就要学会记帐,因为家庭理财是从记帐开始的。

只有把家庭的收入和支出尽可能真实的记下来,才能便于自己或理财师帮助你进行较真实、科学的理财分析,找出存在的问题,制订理财规划方案,有效地进行家庭理财。

家庭记帐和企业记帐不一样,不用那么繁琐,没必要收集所有支出的凭证做出传票,然后记帐。

但是每天晚上要填一张家庭日支出统计表(见表一),也就是现金支出的流水帐。

虽不一定要支出凭证,但尽可能把当天发生的支出记详细,不要遗漏。

这对下一步进行家庭财务分析非常重要。

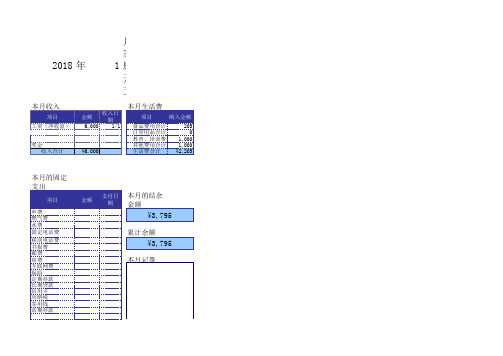

除每天认真填写现金支出的流水帐外,每月1日要把上月的支出情况加上全月的收入情况汇总填写“家庭月收支表”和“家庭月资产负债表”。

“家庭月收支表”也可称为“家庭月损益表”,由于使用的记帐方法是现金收付制而不是权责发生制,因此“家庭月收支表”(损益表)实际上也就是现金流量表。

这张表反映的是上一个月内家庭收入、支出及余额的财务状况。

收入比较简单,一般有三种形式:工资收入、兼职收入和投资收入。

支出比较复杂,分可控支出和不可控支出两大类共11种支出费用(见表二)。

不可控支出受家庭的收入影响较小,一经发生,调节的范围不大。

可控支出受收入的影响较大,有较大的调节范围:收入多,可控支出可以加大;收入少,可控支出可以减小。

通过编制收支表(损益表),家庭可以及时调整自己的支出项目,减少不必要的消费和支出。