专门借款和一般借款的区别

- 格式:docx

- 大小:15.43 KB

- 文档页数:2

专门借款发生的借款费用不需要考虑资产支出的原因

1.专门借款发生的资本化支出,不需要与资产支出相挂钩,而一般借款发生的借款支出,

必须与资产支出相挂钩。

2.因为专门借款的发生都是为了购建某项资产而专门借入的,所以该项借款只要是发生在

资产化期间,相关的借款费用都是可以资本化的;

3.一般借款是企业早已拥有的借款,在购建某项资产时领用的,该项借款并不是专门为购建资产而存在的,所以该借款发生的借款费用不都是为购建该项资产发生的,所以要与实际领用的金额和使用的时间相挂钩确定符合资本化的金额。

对工程项目借款利息资本化的探讨作者:黄大军来源:《时代金融》2015年第30期【摘要】新会计准则下的借款费用资本化与原企业会计制度相比,可予资本化的范围从专门借款扩大到了一般借款,资本化金额的计算方法也有较大的变化。

本文结合企业项目投资对利息资本化进行分析探讨。

【关键词】工程项目专门借款一般借款资本化根据企业所得税的规定,企业在资产购置、建造期间发生的合理的借款费用,应当计入有关资产的成本,此外的借款费用,应作为当期费用允许税前扣除。

会计准则规定,购建符合资本化条件资产的借款费用,应予以资本化,其他借款费用计入当期损益。

可见,工程项目有关的借款费用,是资本化还是费用化,以及如何资本化,直接影响到购建资产的账面价值,同时与企业当期的利润及所得税息息相关。

因此,正确理解借款费用准则,准确计算借款费用的资本化金额,对于提高会计信息质量,控制资金成本,真实反映企业财务状况和经营成果,显得尤为重要。

一、利息资本化过程中的常见问题分析企业会计准则对借款费用利息资本化的规定,包含资本化的条件、资本化金额的确定方法以及资本化的暂停及停止等方面,每个环节如果有理解不充分,不正确,都可能造成资本化金额最终核算出现错误或偏差,对资本化的条件、资本化金额的计算以及资本化的暂停及停止方面的判断和把握不当,是利息资本化中最为常见的问题。

(一)开始利息资本化的条件分析开始利息资本化条件,是指构建资产相关借款费用开始资本化要满足的前提,只有达到了条件要求,才能进行资本化,同理只要达到了条件要求,就应当进行资本化。

会计准则规定,借款费用必须同时满足三个条件,才能开始资本化:利息资本化条件的规定界定了开始利息资本化的时间,需要注意的是,三个条件必须同时满足,缺一不可。

1.资产支出已经发生。

资产支出指为购建固定资产支付的对价,支付的方式可以是现金、非现金资产,以及带利应付款项。

比如企业在购建资产中,以银行存款支付了工程款,或以存货换购了所需用工程物资,或者以带息应付票据支付了建造资产相关款项,都属于资产支出已经发生。

专门借款与一般借款的辨析专门借款,是指为购建或生产符合资本化条件的资产而专门借入的款项。

专门借款通常应该有明确的用途,即为购建或者生产某项符合资本化条件的资产而专门借入的,并通常应当具有标明该用途的借款合同,如:胜利公司为了开发某住宅小区向某银行专门贷款5000万元,这就属于是专门借款。

专门借款利息资本化金额=专门借款资本化期间内总的利息-尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益对于专门借款,其处理思路是首先算出资本化期间内总的利息;然后算出闲置资金在资本化期间的利息收入或投资收益;最后倒挤出资本化金额。

一般借款,是指除了专门借款之外的借款,相对于专门借款而言,一般借款在借入时,其用途通常没有特指用于符合资本化条件的资产的购建或者生产。

与专门借款相比,一般借款在借入时,并没有明确是专门用于某项资产的购建或者是生产,所以我们计算的时候,只考虑占用的部分,而不是一般借款的全部金额。

其重点是计算一般借款利息费用的资本化金额。

一般借款利息费用的资本化金额=累计资产支出加权平均数×所占用一般借款的资本化率①对于计算累计资产支出加权平均数,主要是看一般借款各笔资产支出的具体金额与发生时间,用各笔支出金额乘以相应的时间权数即可得到该资产支出加权平均数。

加权使用的是时间的权数。

计算时间权数时,分母取决于企业多长时间计算一次资本化金额。

如果是按季度计算资本化金额,则分母是90天(或3个月),如果是按年计算资本化金额,则分母一般为360天(或12个月)。

如一笔支出是在1月1日支出的,那么该笔支出在当年的加权平均支出权数=12/12;如果该笔支出是在3月1日支出的,那么该笔支出的加权权数=10/12。

②对于计算占用一般借款的资本化率也就是加权平均的资本化率,如果所占用的一般借款只有一笔,则一般借款的资本化率就是该笔借款的利率,无需计算资本化率;如果所占用的一般借款不止一笔,需要计算加权平均资本化率。

一般借款和专门借款例题

一般借款和专门借款是指借款的用途不同。

一般借款是指借款人为了满足日常生活开支、购买消费品或应急使用等而进行的借款。

这种借款通常不需要提供具体的用途和用款计划,借款人可以自由支配借款资金。

例如,小明因为需要购买新家具,向银行申请了一笔一般借款。

专门借款则是指借款人为了特定目的而进行的借款,必须提供具体的用途和用款计划,并且借款资金必须专门用于该目的。

例如,小红想要开办一家咖啡店,需要借款购买设备和装修店面,她向银行申请的借款就属于专门借款。

以下是一般借款和专门借款的例题:

1. 小明向银行借款10万元,用于购买新车开销,这是属于一般借款还是专门借款?

答案:一般借款。

2. 小红向银行借款20万元,用于支付购房首付款,这是属于一般借款还是专门借款?

答案:专门借款。

3. 小刚向银行借款5万元,用于购买新电脑,这是属于一般借款还是专门借款?

答案:一般借款。

4. 小丽向银行借款50万元,用于创办一家新公司,这是属于一般借款还是专门借款?

答案:专门借款。

1.概念专门借款的资本化利息的处理,如果是涉及到多笔专门借款的,不需要计算资本化率。

因为专门借款的利息资本化处理表明:不管专门借款是否被占用,利息支出都是应该资本化处理的,那么即使是借入了多笔专门借款的,仍然是遵循了这样的一个原则。

所以从这个角度上说,资本化率的计算公式是仅仅针对于一般借款而言的。

因为一般借款强调一个实际占用的概念,那么只有被占用的一般借款支出部分的利息支出才能够资本化。

所以如果涉及了多笔一般借款的,就应该是计算资本化率。

这个资本化率实质上就是加权的利息率。

2.处理概述专门借款的处理需要下面几点:专门借款发生的利息费用在资本化期间是都可以资本化的;不管专门借款有没有被占用,以及占用多少,利息费用都可以资本化;可以扣除的利息收入部分必须是在资本化期间内闲置资金的利息收入;注意利息支出资本化和利息收入扣除的期间的一致。

专门借款利息费用资本化的处理是最简单的处理,只需要注意什么时候开始资本化,注意资本化期间的利息支出和利息收入就可以了;即使有一笔专门借款一直闲置也不影响资本化。

3.资本化会计处理例题1、正保公司07年初借入两笔专门借款用于在建工程建设,第一笔借款1200万,利率10%,期限两年;第二笔借款1500万,利率12%,期限一年;工程从07年2月正式开始,支出800万;7到9月非正常中断,10月开工支出1000万。

已知闲置资金的投资收益为0.5%每月。

解析:本题中资本化期间为2月一6月和10月一12月两个期间共8个月的时间。

专门借款利息支出=(1200X10% + 1500X12%)X8/12 = 200专门借款资本化期间利息收益=(1200 + 1500 — 800) X0.5%X5+(1200 + 1500 — 800 — 1000)X0.5%X3 = 61,因此专门借款资本化利息支出=200 — 61 = 139和在建工程有关的会计分录,这里仅计算和在建工程有关的利息支出和收益:借:在建工程 139银行存款61贷:应付利息2004.经典例题正保公司于2008年1月1日从银行借入专门借款1000万元用于工程建设,年利率8%,利息按年支付。

专门借款资本化计算方法刍议作者:关月琴王锦涛来源:《财会通讯》2011年第05期笔者针对借款费用中专门借款资本化金额存在的争议,通过对现有的专门借款和一般借款的不同计算方法比较分析,拟提出了统一专门借款和一般借款利息资本化的计算方法。

一、借款费用的涵义及处理方式我国《企业会计准则第17号——借款费用》规定,借款费用是指企业因借款而发生的利息及其他相关成本,包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。

借款费用有两种处理方式:一是采用费用化的处理方式,即借款费用直接计入当期损益;二是采用资本化的处理方式,即将借款费用计入相关资产的成本。

资本化要求是非常严格的,符合资本化条件的资产,是指需要经过相当长时间的构建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

企业会计期末计算得借款费用中属于资本化金额部分计入“在建工程”、“投资性房地产”、“生产成本”科目,其余部分计入“财务费用”科目。

借款费用资本化金额的确定应分为专门借款和一般借款两种情况处理。

二、借款资本化金额的计算方法我国《企业会计准则第17号——借款费用》(2006)第六条规定,在资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列规定确定:为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

专门借款,是指为购建或者生产符合资本化条件的资产而专门借入的款项。

为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。

资本化率应当根据一般借款加权平均利率计算确定。

资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内。

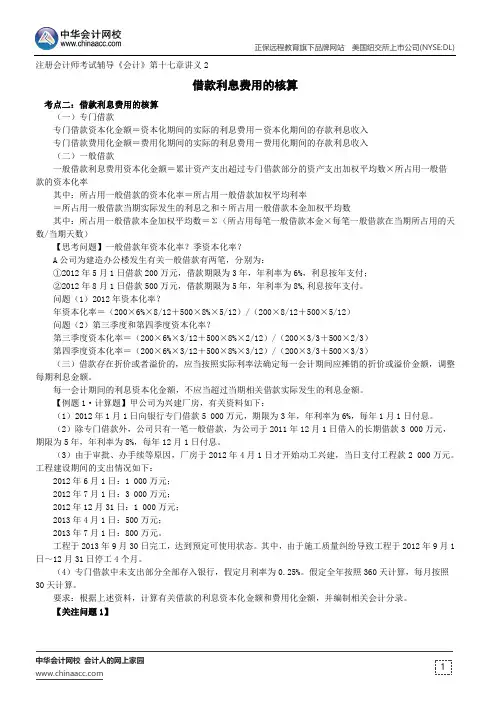

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《会计》第十七章讲义2借款利息费用的核算考点二:借款利息费用的核算(一)专门借款专门借款资本化金额=资本化期间的实际的利息费用-资本化期间的存款利息收入专门借款费用化金额=费用化期间的实际的利息费用-费用化期间的存款利息收入(二)一般借款一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率其中:所占用一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款当期实际发生的利息之和÷所占用一般借款本金加权平均数其中:所占用一般借款本金加权平均数=Σ(所占用每笔一般借款本金×每笔一般借款在当期所占用的天数/当期天数)【思考问题】一般借款年资本化率?季资本化率?A公司为建造办公楼发生有关一般借款有两笔,分别为:①2012年5月1日借款200万元,借款期限为3年,年利率为6%,利息按年支付;②2012年8月1日借款500万元,借款期限为5年,年利率为8%,利息按年支付。

问题(1)2012年资本化率?年资本化率=(200×6%×8/12+500×8%×5/12)/(200×8/12+500×5/12)问题(2)第三季度和第四季度资本化率?第三季度资本化率=(200×6%×3/12+500×8%×2/12)/(200×3/3+500×2/3)第四季度资本化率=(200×6%×3/12+500×8%×3/12)/(200×3/3+500×3/3)(三)借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额,调整每期利息金额。

2020年CPA《会计》章节笔记与真题第十一章借款费用第十一章借款费用一、本章概述(一)内容提要本章阐述了借款费用的界定及分类,案例解析了借款费用资本化条件及资本化的计算过程。

(二)关键考点1.各项借款费用资本化条件的界定2.专门借款利息费用资本化的计算3.一般借款利息费用资本化的计算4.专门借款和一般借款混用时资本化的计算二、知识点详释【知识点】借款费用概述★(一)借款费用的范围1.实际利息费用(1)银行借款利息(2)公司债券的实际利息(期初摊余成本×实际利率)=公司债券的票面利息+/-折、溢价摊销2.汇兑差额(外币借款)3.辅助费用(二)借款的范围借款包括专门借款和一般借款。

(三)符合资本化条件的资产符合资本化条件的资产是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

这里所指的“相当长时间”应当是指为资产的购建或者生产所必要的时间,通常为一年以上(含一年)。

【要点提示】掌握借款费用的内容及符合资本化条件的资产类别。

【知识点】借款费用的确认★★(一)借款费用的归属方向1.符合资本化条件的记入“在建工程”、“投资性房地产”和“存货”等资产;2.不符合资本化条件而且属于筹建期内发生的部分则记入“管理费用”科目;3.既不符合资本化条件又未发生在筹建期内的部分则计入各期损益列为“财务费用”。

【要点提示】记住这三个借款费用归属原则。

(二)借款费用符合资本化的必备条件【要点提示】对比掌握这三种借款费用的资本化条件。

【解释】对于固定资产和投资性房地产,停止资本化日是指达到预定可供使用状态日;对于存货,停止资本化日是指达到可供销售状态日。

【解释】闲置资金年收益率1%,将借入的资金分别按照一般借款和专门借款进行处理,计算资本化额。

2.开始资本化日的确认开始资本化日应选择以下三个时点的最晚点:(1)资产支出发生日确认资产支出点,应以是否真正为工程付出了代价为准,即是否真正垫付了钱。

专门借款和一般借款的会计处理我给你说啊,这专门借款和一般借款的会计处理啊,那可是有不少门道的。

就说这专门借款吧,它是专门为了构建或者生产符合资本化条件的资产而借入的款项。

这借款的利息资本化金额的计算啊,就像一场精心编排的舞蹈。

借款利息资本化期间呢,是按照专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额确定的。

你想啊,就像我有一笔专门用来盖房子的借款,我借了钱是有利息的,但是我这钱还有一部分暂时没用到,我把这部分存银行有了利息收入,或者做了点小投资有了收益,那在算专门借款利息资本化的时候就得把这部分收益减掉,这才是真正要资本化的利息。

我认识一个会计老张,他戴着副厚厚的眼镜,每次算这个的时候眼睛都快贴到账本上了。

他总是一边挠着头,一边嘟囔着:“这专门借款的利息啊,可得算仔细喽。

”再说说一般借款,这一般借款就没有专门借款那么“专一”了。

它的利息资本化就更复杂些,像一团乱麻得慢慢理。

它得先计算资产支出加权平均数,再乘以所占用一般借款的资本化率。

这个资本化率又得根据一般借款加权平均利率来算。

我记得有次我去一个小公司,看他们的会计小李在处理一般借款的会计事务。

办公室里乱糟糟的,文件堆得到处都是。

小李愁眉苦脸的,头发乱得像个鸟窝。

他跟我说:“这一般借款的会计处理啊,感觉像在走迷宫,一不小心就走错路了。

”我就跟他说:“别急嘛,就像你走路一样,一步一步来,先把资产支出加权平均数算清楚,就像数清楚自己走了多少步,然后再去算那个资本化率,就像算你的步速。

”这专门借款和一般借款的会计处理虽然复杂,但只要你静下心来,就像慢慢品尝一道复杂的菜肴一样,一口一口去理解,总能搞清楚的。

这会计啊,就像一个精细的工匠,每一笔账都得雕琢得准确无误,不然啊,这财务的大楼可就要歪喽。

利息资本化专门借款和一般借款需符合什么条件一、专门借款与一般借款的区分1、是否属于专门借款,并不取决于其形式是发行债券还是银行借款,而是是否符合借款费用准则对“专门借款”的定义,即“为购建或者生产符合资本化条件的资产而专门借入的款项”。

“专门借款应当有明确的专门用途,即为购建或者生产项符合资本化条件的资产而专门借入的款项,通常应有标明专门用途的借款合同。

”由于债券募集说明书中一般有明确限定的用途,且对募集资金设立专户严格监管,专款专用,故用途明确为购建重大固定资产的可转债可以认为符合专门借款的判断标准。

2、可转债在初始确认时需区分其中的负债成分和权益成分,这说明其募集资金中有对应于权益部分(其他权益工具)的资金,也有对应于负债部分(应付债券)的资金。

相应地,计算闲置的专门借款资金时,不包含对应于权益工具初始计量金额的这部分募集资金。

二、利息资本化的条件:1、资本化期间何时开始:规定只有在同时符合以下3个条件时,利息才能开始资本化:资产支出已经发生;借款费用已经发生;为使资产达到预定可使用状态所必要的购建活动已经开始。

何时终止:当所购建的固定资产达到预定可使用状态时(资产已经达到购买方或建造方预定的可使用状态),应当停止其借款费用的资本化。

2、资本化的利息金额(1)专门借款:对于专门借款发生的借款费用不要求与资产支出相挂钩,但必须考虑资本化期间未动用的专门借款存入银行取得的利息收入或者进行暂时性投资取得的投资收益,将专门借款在此期间产生的借款费用扣除该收益后予以资本化;专门借款应予资本化金额=当期实际发生的利息费用一尚未动用的专门借款产生的收益(2)一般借款:对于资本化期间占用的一般借款,必须与资产的累计支出相挂钩,并考虑其资本化率。

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数某占用一般借款的资本化率所占用一般借款本金加权平均数=∑(所占用每笔一般借款本金某每笔一般借款在当期所占用的天数当期天数)3、一般借款利息资本化需注意哪些事项?对于一般借款,其资本化问题应当从严把握。

先用专门借款再用一般借款例题

例题:

小明需要借款10万元用于购房,他拥有一辆价值5万元的车辆,并且有一份稳定的工作,月收入为8000元。

小明向银行申请个人住房贷款和抵押车辆贷款两种借款方式。

使用专门借款:

根据银行的政策,小明可以申请个人住房贷款额度最高为房屋总价的70%,年利率为5%。

假设房屋总价为20万元,则小明可以申请个人住房贷款最高为20万元 x 70% = 14万元。

根据银行的还款条件,小明可以选择最长还款期为30年,在还款期内每月还款额为14万元 x 5% / 12 + 14万元 / 30年 / 12个月 = 738.33元。

使用一般借款:

根据小明的情况和需求,他也可以选择一般借款,例如个人消费贷款。

根据银行的政策,他可以申请个人消费贷款最高为月收入的3倍,年利率为8%。

小明的月收入为8000元,那么他可以申请个人消费贷款最高为8000元 x 3 = 24000元。

假设借款期限为3年,利率为8%,则每月应还款额为24000元 / 3年/ 12个月 + 24000元 x 8% / 12个月 = 866.67元。

综上所述,小明可以选择专门借款(个人住房贷款)或一般借款(个人消费贷款)两种方式来满足他的借款需求。

具体选择哪种方式需要根据他的具体情况、借款金额、利率、还款条件等因素综合考虑。

工程借款利息费用费用化认定条件示例文章篇一:《工程借款利息费用化的那些事儿》嗨,大家好!今天咱们来聊一聊工程借款利息费用化认定条件这个有点复杂但又超级有趣的事儿。

我呀,就先从自己家盖房子说起吧。

我爸爸想盖个小房子,就去借了一些钱。

这借的钱呢,就会产生利息。

这就有点像我借同学的漫画书,我要是还晚了,可能就得给人家一点小补偿,这个补偿就像利息一样。

那对于盖房子这个工程来说,这个利息什么时候能费用化呢?我就跑去问我的邻居叔叔,他可懂这些事儿了。

叔叔告诉我说,要是这个借款是专门为了这个工程借的,而且这个工程还在建设期间呢,这个时候的利息啊,就有可能费用化。

我就迷糊了,啥叫专门为工程借的呀?叔叔就笑着说,就好比你为了买一个超级大的变形金刚,专门找妈妈要了钱,这个钱就是专门为了买变形金刚的。

工程借款也得是专门为了盖这个房子,而不是说借来干别的事儿,顺便用一部分来盖房子。

我又问,那这个建设期间怎么算呢?叔叔挠挠头想了想说,从工程开始动工,一直到这个工程基本上可以用了,就像房子盖好了,可以住进去了,这个时间段就是建设期间。

我听了还是有点不太明白。

这时候我的小伙伴小明跑过来了。

小明说他爸爸在工地上干活儿呢,他听他爸爸说过一些。

小明说:“你想啊,如果这个工程借款的利息,是这个工程正常进行必须要承担的成本,那就像我们去游乐园玩,门票就是我们必须花的钱一样,那这个利息就应该费用化。

”我觉得他说得好有道理呀。

可是还有问题呢。

我又想,要是这个借款有一部分是用来买工程设备,有一部分是用来付工人工资,这个利息怎么算呢?我又跑去问我爷爷。

爷爷慢悠悠地说:“这个啊,就看这个借款和这个工程的关系有多紧密了。

如果没有这个借款,工程就没法顺利进行,像火车没有铁轨一样,那这个利息就得和工程挂钩,就可能费用化。

”我就开始在心里琢磨,这工程借款利息费用化认定条件还真是个复杂的事儿。

就好像我们在解一道超级难的数学题,得从各个方面去想。

我又跟学校的老师说起这个事儿。

关于借款利息资本化金额的说明(该部分语音课件在冲刺班语音课件的第3部分)杨家亲为了便于广大考生真正掌握借款利息资本化的金额计算及其账务处理这一问题,本文对基础班相关课件中的“图1~图3”做了修订与补充,并增加了图4~图6,希望大家能够认真学习,考出好成绩。

一、专门借款利息资本化金额的确定(见图1)二、一般借款利息资本化金额的确定(见图2)三、两类借款利息资本化金额的确定(见图3)四、对教材【例14-19】和【例14-20】的解析:【教材例14-19解析】本题借款费用涉及一笔专门借款,两笔一般借款,难度较大。

解答本题应注意以下几点:(1)按照“先支出专门借款,后支出一般借款”的顺序进行处理。

(2)本题是按年计算的借款费用资本化金额,而且借款利息均是按年支付。

(3)两笔一般借款的借款日均在资本化开始时点之前,因而应以加权平均利率作为资本化率。

如果其中一笔为2008年1月1日借入的,则只有到了2008年才以加权平均利率作为资本化率,而2007年仅有一笔一般借款,其借款利率即为资本化率。

(4)每年计算借款费用资本化金额时,应当分别按照专门借款和一般借款的方法分别计算,然后再加总。

(5)本题会计分录其实并不全面,因为没有反映出各年应付利息的总额以及应当计入财务费用的利息。

下面以本题2007年为例,对借款利息进行全面的计算及处理:首先,处理2007年的专门借款利息。

具体分三步考虑:A=2007全年应计提的专门借款利息=2000×8%=160(万元)B=2007全年的实际利息费用=160(万元)(因为不存在溢价或折价),其中,B1=2007年资本化期间(正好为全年)的实际利息费用=160(万元),B2=2007年非资本化期间(没有)的实际利息费用=0C=0 (即没有利息调整的摊销额)D=2007年闲置专门借款进行暂时性投资取得的利息收入总额=500×0.5%×6=15(万元)E=2007年资本化期间(正好为全年)的利息收入=15(万元)F=0因此,2007年专门借款利息资本化金额即:M=B1-E=160-15=145(万元),2007年专门借款利息费用化金额即:N=B2-F=02007年末针对专门借款计提利息应编制的分录如下:借:在建工程145(160-15)应收利息15贷:应付利息——应付专门借款利息160其次,处理2007年的两笔一般借款利息。

一、专门借款

(1)公式

专门借款利息资本化金额=专门借款资本化期间内总的利息-尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益

(2)处理思路

①算出资本化期间内总的利息;

②算出闲置资金在资本化期间的利息收入或投资收益;

③倒挤出资本化金额。

(3)分录

借:在建工程等③

银行存款/应收利息②

贷:应付利息①

(4)例题

2008年1月1日,企业借入专门借款1 000万元,年利率为5%,企业按季度计算资本化利息金额。

2008年1月1日支出专门借款600万元(假设已经符合开始资本化的条件),2008年2月份与3月份均未发生资产支出,闲置资金月收益率为1%。

计算第一季度利息资本化金额是多少?

【答案】

①资本化期间内的总的利息(应付利息)=1 000×5%×(3/12)=12.5

②闲置资金在资本化期间的利息收入(应收利息)=400×1%×3=12

③第一季度专门借款利息资本化金额=①应付利息-②应收利息。

【注】专门借款总共1 000万元,2008年1月1日支出600万元,2月份与3月份均未发生资产支出,因此第一季度有400万元闲置了,闲置了第一季度的3个月,所以是400×1%×3。

二、一般借款

(1)分录

借:在建工程等②

财务费用③

贷:应付利息①

(2)思路

①计算出总的利息;

②计算出应予资本化的金额;

③倒挤出费用化金额(计入财务费用)。

重点是计算一般借款利息费用的资本化金额

一般借款利息费用的资本化金额=累计资产支出加权平均数×所占用一般借款的资本化率

a.计算累计资产支出加权平均数

主要是看一般借款各笔资产支出的具体金额与发生时间,用各笔支出金额乘以相应的时间权数即可得到该资产支出加权平均数。

【注】加权使用的是时间的权数。

计算时间权数时,分母取决于企业多长时间计算一次资本化金额。

如果是按季度计算资本化金额,则分母是90天(或3个月),如果是按年计算资本化金额,则分母是360天(或12个月)。

比如一笔支出是在1.1支出的,那么该笔支出在当年的加权平均支出权数=12/12;如果该笔支出是在3.1支出的,那么该笔支出的加权权数=10/12。

【例题】假定企业借款均为一般借款,按季度计算资本化金额,某年1月1日支出600万元,2月1日支出100万元,3月1日支出100万元。

第一季度累计资产支出加权平均数=600×90/90+100×60/90+100×30/90

或者是600*3/3+100*2/3+100*1/3

b.计算占用一般借款的资本化率(加权平均的资本化率)

①如果所占用的一般借款只有一笔,则一般借款的资本化率就是该笔借款的利率,无需计算资本化率

【例题】假定企业借款均为一般借款,按季度计算资本化金额,某年1月1日支出600万元,2月1日支出100万元,3月1日支出100万元。

假定该企业只占用了一笔一般借款,年利率为6%,则:

该一般借款在第一季度总的应付利息=一般借款总额×6%×(3/12);

该一般借款在第一季度应予资本化的金额=第一季度累计资产支出加权平均数×6%×(3/12);

然后,再倒挤除财务费用。

②如果所占用的一般借款不止一笔,需要计算加权平均资本化率。

加权平均资本化率=所占用的一般借款在某一期间实际发生的利息费用总额/所占用的一般借款本金加权平均数

如果在资本化开始的时候两笔或者两笔以上的一般借款已经存在,那么计算一般借款资本化率就是一般借款的加权平均利率。

如:1月1日开始资本化,期间没有中断,在资本化期间开始前就存在两笔一般借款,一笔金额是100,利率是10%,另外一笔金额是500,利率是8%。

年资本化率=(100×10%+500×8%)/(100+500)

如果是资本化期间开始以后又借入了一笔一般借款,那么计算的时候就要考虑本金的加权平均。

如:1月1日开始资本化,期间没有中断,有一笔一般借款100,利率是10%,4月1日的时候又借入了500的一般借款,利率是8%。

年资本化率=(100×10%+500×8%×9/12)/(100+500×9/12)

【注】计算的一般借款资本化率和计算的资产支出加权平均数所选用的期间必须是一致的。

【一般借款与专门借款的处理思路区别】

1.对于专门借款,在资本化期间内,一般没有计入财务费用的内容,只需用应付利息总额扣除闲置资金收入,就能得到专门借款利息资本化金额;而对于一般借款,应该先算出一般借款利息资本化金额,用应付利息总额扣除一般借款利息资本化金额,倒挤得到费用化金额。

2. 一般借款还需要注意的是资本化利息支出不能扣除闲置资金的利息收入,因为既然是一般借款,没有占用的部分自然和在建工程没有任何关系,所以闲置资金的利息收入是冲减企业当期的财务费用的。

3. 专门借款的利息资本化金额的时候不需要考虑资产支出,只需要考虑在资本化期间内专门借款的利息总额和闲置资金的利息收入,二者的差额就是专门借款的利息资本化金额;而一般借款的借款费用的资本化金额的确定应当与资产支出相挂钩,计算一般借款利息资本化金额的时候要考虑一般借款的利息资本化率和资产支出加权平均数的计算。