瑞康医药2018年决策水平分析报告-智泽华

- 格式:rtf

- 大小:176.93 KB

- 文档页数:6

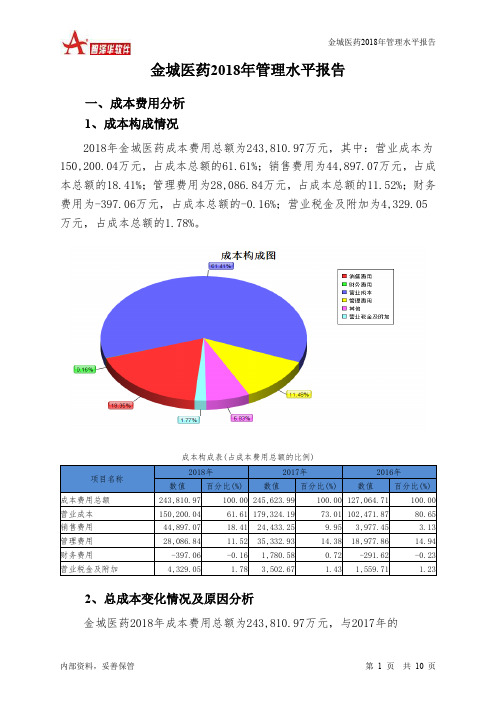

金城医药2018年管理水平报告一、成本费用分析1、成本构成情况2018年金城医药成本费用总额为243,810.97万元,其中:营业成本为150,200.04万元,占成本总额的61.61%;销售费用为44,897.07万元,占成本总额的18.41%;管理费用为28,086.84万元,占成本总额的11.52%;财务费用为-397.06万元,占成本总额的-0.16%;营业税金及附加为4,329.05万元,占成本总额的1.78%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析金城医药2018年成本费用总额为243,810.97万元,与2017年的245,623.99万元相比有所下降,下降0.74%。

以下项目的变动使总成本增加:销售费用增加20,463.82万元,资产减值损失增加15,444.66万元,营业税金及附加增加826.38万元,共计增加36,734.87万元;以下项目的变动使总成本减少:财务费用减少2,177.65万元,管理费用减少7,246.09万元,营业成本减少29,124.14万元,共计减少38,547.88万元。

增加项与减少项相抵,使总成本下降1,813.01万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为150,200.04万元,与2017年的179,324.19万元相比有较大幅度下降,下降16.24%。

4、销售费用变化及合理性评价2018年销售费用为44,897.07万元,与2017年的24,433.25万元相比有较大增长,增长83.75%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

5、管理费用变化及合理性评价2018年管理费用为28,086.84万元,与2017年的35,332.93万元相比有较大幅度下降,下降20.51%。

2018年管理费用占营业收入的比例为9.34%,与2017年的12.67%相比有所降低,降低3.34个百分点。

灵康药业2018年决策水平报告一、实现利润分析2018年实现利润为20,419.04万元,与2017年的18,010.19万元相比有较大增长,增长13.37%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为20,900.58万元,与2017年的18,193.69万元相比有较大增长,增长14.88%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年灵康药业成本费用总额为151,542.86万元,其中:营业成本为20,199.44万元,占成本总额的13.33%;销售费用为121,500.48万元,占成本总额的80.18%;管理费用为7,206.82万元,占成本总额的4.76%;财务费用为-40.07万元,占成本总额的-0.03%;营业税金及附加为2,450.74万元,占成本总额的1.62%。

2018年销售费用为121,500.48万元,与2017年的53,886.23万元相比成倍增长,增长1.25倍。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为7,206.82万元,与2017年的11,462.93万元相比有较大幅度下降,下降37.13%。

2018年管理费用占营业收入的比例为4.32%,与2017年的11.4%相比有较大幅度的降低,降低7.09个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析灵康药业2018年资产总额为206,792.67万元,其中流动资产为132,646.2万元,主要分布在货币资金、其他流动资产、应收账款等环节,分别占企业流动资产合计的53.63%、26%和13%。

非流动资产为74,146.48万元,主要分布在固定资产和在建工程,分别占企业非流动资产的39.07%、27.12%。

恩华药业2018年决策水平报告一、实现利润分析2018年实现利润为60,819.58万元,与2017年的44,523.15万元相比有较大增长,增长36.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为60,989.5万元,与2017年的44,593.16万元相比有较大增长,增长36.77%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年恩华药业成本费用总额为310,468.34万元,其中:营业成本为169,199.62万元,占成本总额的54.5%;销售费用为119,335.32万元,占成本总额的38.44%;管理费用为15,173.06万元,占成本总额的4.89%;财务费用为-1,544.53万元,占成本总额的-0.5%;营业税金及附加为4,860.89万元,占成本总额的1.57%。

2018年销售费用为119,335.32万元,与2017年的94,125.91万元相比有较大增长,增长26.78%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为15,173.06万元,与2017年的23,216.49万元相比有较大幅度下降,下降34.65%。

2018年管理费用占营业收入的比例为3.93%,与2017年的6.84%相比有所降低,降低2.91个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析恩华药业2018年资产总额为403,016.53万元,其中流动资产为291,148.87万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的33.38%、29.49%和17.4%。

非流动资产为111,867.66万元,主要分布在固定资产和无形资产,分别占企业非流动资产的68.48%、9.92%。

企业持有的货币性资产数额较大,约占流动资产的35.17%,表明企业的支付能力和应变能力较强。

人福医药2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,728.01万元,与2017年的294,651.17万元相比,2018年出现亏损,亏损147,728.01万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2018年营业成本为1,119,404.1万元,与2017年的956,381.21万元相比有较大增长,增长17.05%。

2018年销售费用为363,236.28万元,与2017年的260,639.49万元相比有较大增长,增长39.36%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为125,696.06万元,与2017年的148,633.14万元相比有较大幅度下降,下降15.43%。

2018年管理费用占营业收入的比例为6.75%,与2017年的9.62%相比有所降低,降低2.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为67,640.38万元,与2017年的56,759.03万元相比有较大增长,增长19.17%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,人福医药2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析人福医药2018年的营业利润率为-7.76%,总资产报酬率为-2.26%,净资产收益率为-12.70%,成本费用利润率为-8.74%。

第一医药2018年财务状况报告一、资产构成1、资产构成基本情况第一医药2018年资产总额为107,946.64万元,其中流动资产为73,772.77万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的52.59%、29.41%和15.17%。

非流动资产为34,173.87万元,主要分布在长期投资和固定资产,分别占企业非流动资产的56.78%、22.91%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的52.79%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为107,946.64万元,与2017年的113,596.82万元相比有所下降,下降4.97%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加6,417.68万元,存货增加1,108.01万元,长期待摊费用增加672.05万元,其他流动资产增加527.3万元,预付款项增加467.9万元,应收票据增加150万元,其他应收款增加46.87万元,共计增加9,389.81万元;以下项目的变动使资产总额减少:递延所得税资产减少37.76万元,固定资产减少171.26万元,无形资产减少352.3万元,在建工程减少470.34万元,应收账款减少3,567.3万元,长期投资减少10,441.03万元,共计减少15,039.99万元。

增加项与减少项相抵,使资产总额下降5,650.18万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况第一医药2018年负债总额为40,989.83万元,资本金为22,308.63万元,所有者权益为66,956.8万元,资产负债率为37.97%。

在负债总额中,流动负债为35,579.91万元,占负债和权益总额的32.96%;短期借款为2,250万元,非流动负债为5,409.92万元,金融性负债占资金来源总额的7.1%。

瑞康医药研究报告

瑞康医药研究报告是关于瑞康医药公司的一份研究报告,旨在评估公司的发展情况、市场竞争力、产品研发和营销策略等方面的情况,为投资者和决策者提供参考依据。

研究报告通常包含以下内容:

1. 公司概况:简要介绍瑞康医药公司的历史、组织结构、经营范围等基本信息。

2. 行业分析:对医药行业的整体情况进行分析,包括市场规模、增长趋势、竞争格局等方面的内容。

3. 公司财务状况:对瑞康医药公司的财务报表进行分析,包括营收、利润、资产负债表等方面的指标,评估公司的经营状况和盈利能力。

4. 产品研发和创新情况:评估瑞康医药公司的产品研发实力和创新能力,包括已上市产品和处于研发阶段的产品线。

5. 市场营销策略:分析瑞康医药公司的市场营销策略,包括产品定位、渠道开拓、品牌推广等方面的内容。

6. 风险因素和挑战:识别瑞康医药公司面临的风险因素和挑战,包括市场竞争、政策环境、法规变化等方面的内容。

7. 投资建议:基于对瑞康医药公司的分析,给出投资建议,包

括买入、持有或卖出等建议。

总体来说,瑞康医药研究报告是对该公司的综合评估和分析,旨在帮助投资者和决策者做出明智的决策。

浙江医药2018年财务分析详细报告一、资产结构分析1.资产构成基本情况浙江医药2018年资产总额为1,004,791.67万元,其中流动资产为473,371.51万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的31.52%、26.6%和25.18%。

非流动资产为531,420.16万元,主要分布在固定资产和无形资产,分别占企业非流动资产的75.89%、7.67%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.63%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.96%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,004,791.67万元,与2017年的979,341.18万元相比有所增长,增长2.6%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加60,199.07万元,存货增加22,134.91万元,货币资金增加7,477.45万元,应收票据增加6,147.47万元,交易性金融资产增加867.92万元,递延所得税资产增加460.78万元,预付款项增加405.38万元,长期待摊费用增加103.35万元,无形资产增加93.64万元,共计增加97,889.97万元;以下项目的变动使资产总额减少:生产性生物资产减少2.01万元,工程物资减少14.55万元,长期投资减少213.73万元,其他非流动资产减少662.14万元,商誉减少706.89万元,其他应收款减少4,110.44万元,应收账款减少4,153.19万元,其他流动资产减少6,647.36万元,在建工程减少55,851.37万元,共计减少72,361.68万元。

增加项与减少项相抵,使资产总额增长25,528.3万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

瑞康医药2018年财务状况报告一、资产构成1、资产构成基本情况瑞康医药2018年资产总额为3,483,604.3万元,其中流动资产为2,865,991.18万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的59.88%、15.71%和10.71%。

非流动资产为617,613.12万元,主要分布在商誉和固定资产,分别占企业非流动资产的53.57%、25.52%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的64.57%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,483,604.3万元,与2017年的2,698,301.56万元相比有较大增长,增长29.1%。

4、资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加482,143.79万元,货币资金增加104,982.66万元,其他应收款增加55,155.09万元,存货增加52,242.72万元,预付款项增加43,142.77万元,固定资产增加17,818.93万元,其他非流动资产增加17,717.93万元,长期投资增加17,422.42万元,在建工程增加9,259.1万元,应收票据增加7,096.58万元,其他流动资产增加6,412.18万元,无形资产增加5,193.38万元,长期待摊费用增加2,899.68万元,递延所得税资产增加1,714.26万元,生产性生物资产增加44.82万元,共计增加823,246.3万元;以下项目的变动使资产总额减少:商誉减少44,864.78万元,共计减少44,864.78万元。

增加项与减少项相抵,使资产总额增长778,381.52万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况瑞康医药2018年负债总额为2,353,005.16万元,资本金为150,471.05万元,所有者权益为1,130,599.14万元,资产负债率为67.55%。

浙江医药2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 浙江医药2018年财务分析综合报告一、实现利润分析2018年实现利润为44,337.75万元,与2017年的30,056.72万元相比有较大增长,增长47.51%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为398,260.5万元,与2017年的400,413.61万元相比有所下降,下降0.54%。

2018年销售费用为152,767.03万元,与2017年的65,488.42万元相比成倍增长,增长1.33倍。

2018年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2018年管理费用为37,048.38万元,与2017年的63,470.89万元相比有较大幅度下降,下降41.63%。

2018年管理费用占营业收入的比例为5.4%,与2017年的11.15%相比有较大幅度的降低,降低5.75个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为879.7万元,与2017年的2,574.9万元相比有较大幅度下降,下降65.84%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,浙江医药2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析浙江医药2018年的营业利润率为6.84%,总资产报酬率为4.56%,净资产收益率为4.13%,成本费用利润率为7.44%。

企业实际投入到企业自身经营业务的资产为926,952.7万元,经营资产的收益率为5.06%,而对外投资。

康美药业2018年财务分析详细报告-智泽华康美药业2018年财务分析详细报告目录康美药业2018年财务分析详细报告 (5)一、资产结构分析 (5)1.资产构成基本情况 (5)2.流动资产构成特点 (6)3.资产的增减变化 (7)4.资产的增减变化原因 (7)5.资产结构的合理性评价 (8)6.资产结构的变动情况 (9)二、负债及权益结构分析 (10)1.负债及权益构成基本情况 (10)2.流动负债构成情况 (11)3.负债的增减变化情况 (13)4.负债的增减变化原因 (13)5.权益的增减变化情况 (14)6.权益的增减变化原因 (15)三、实现利润分析 (15)1.利润总额 (15)2.营业利润 (16)3.投资收益 (17)4.营业外利润 (17)5.经营业务的盈利能力 (17)6.结论 (18)四、成本费用分析 (18)1.成本构成情况 (18)2.总成本变化情况及原因分析 (19)3.营业成本控制情况 (19)4.销售费用变化及合理性评价 (20)5.管理费用变化及合理性评价 (20)6.财务费用变化情况 (21)五、现金流量分析 (22)1.现金流入结构分析 (22)2.现金流出结构分析 (22)3.现金流动的稳定性 (23)4.现金流动的协调性 (24)5.现金流量的变化情况 (24)6.现金流量的充足性评价 (24)7.现金盈利情况分析 (25)8.现金流动的有效性评价 (25)9.自由现金流量分析 (25)六、偿债能力分析 (26)1.支付能力及还债期 (26)2.流动比率 (26)3.速动比率 (26)4.短期偿债能力变化情况 (27)5.短期付息能力 (27)6.长期付息能力 (28)7.负债经营可行性 (28)七、盈利能力分析 (28)1.盈利能力基本情况 (28)2.内部经营资产和对外长期投资的盈利能力 (29)3.对外投资的盈利能力 (29)4.内外部资产盈利能力比较 (29)5.净资产收益率 (30)6.净资产收益率变化原因 (30)7.总资产报酬率 (30)8.总资产报酬率变化原因 (30)9.成本费用利润率变化情况 (31)10.成本费用利润率变化原因 (31)八、营运能力分析 (31)1.存货周转天数 (31)2.存货周转天数变化原因 (31)3.应收账款周转天数变化情况 (32)4.应收账款周转天数变化原因 (32)5.应付账款周转天数变化情况 (32)6.应付账款周转天数变化原因 (33)7.现金周期 (33)8.营业周期 (33)9.营业周期结论 (34)10.流动资产周转天数 (34)11.流动资产周转天数变化原因 (34)12.总资产周转天数 (35)13.总资产周转天数变化原因 (35)14.固定资产周转天数 (35)15.固定资产周转天数变化原因 (36)九、发展能力分析 (36)1.营业收入增长率 (36)2.净利润增长率 (36)3.资本增长性 (36)4.可动用资金总额 (37)5.挖潜发展能力 (37)十、经营协调性分析 (37)1.投融资活动的协调情况 (37)2.营运资本变化情况 (38)3.经营协调性及现金支付能力 (38)4.营运资金需求的变化 (39)5.现金支付情况 (40)6.整体协调情况 (41)十一、经营风险分析 (41)1.经营风险 (41)2.财务风险 (41)康美药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况康美药业2018年资产总额为7,462,793.76万元,其中流动资产为5,424,097.46万元,主要分布在存货、其他应收款、应收账款等环节,分别占企业流动资产合计的63.07%、17.01%和11.65%。

瑞康医药2018年决策水平报告

一、实现利润分析

2018年实现利润为196,263.4万元,与2017年的181,037.47万元相比有所增长,增长8.41%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为197,410.78万元,与2017年的181,027.25万元相比有所增长,增长9.05%。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析

2018年瑞康医药成本费用总额为3,261,535.93万元,其中:营业成本为2,742,464.83万元,占成本总额的84.09%;销售费用为216,451.76万元,占成本总额的6.64%;管理费用为138,858.71万元,占成本总额的4.26%;财务费用为70,935.24万元,占成本总额的2.17%;营业税金及附加为

12,598.52万元,占成本总额的0.39%。

2018年销售费用为216,451.76万元,与2017年的150,522.92万元相比有较大增长,增长43.8%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为138,858.71万元,与2017年的

85,732.32万元相比有较大增长,增长61.97%。

2018年管理费用占营业收入的比例为4.09%,与2017年的3.68%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析

瑞康医药2018年资产总额为3,483,604.3万元,其中流动资产为

2,865,991.18万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的59.88%、15.71%和10.71%。

非流动资产为617,613.12万元,主要分布在商誉和固定资产,分别占企业非流动资产的53.57%、25.52%。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的64.57%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

2018年企业资金

不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

四、负债及权益结构分析

2018年负债总额为2,353,005.16万元,与2017年的1,730,870.5万元相比有较大增长,增长35.94%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为1,130,599.14万元,与2017年的967,431.06万元相比有较大增长,增长16.87%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,瑞康医药2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业短期偿债压力增加。

从短期来看,企业经营活动的资金主要依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。

从盈利情况来看,企业盈利对利息的保障倍数为3.77倍。

企业盈利能力对利息的保障程度偏低。