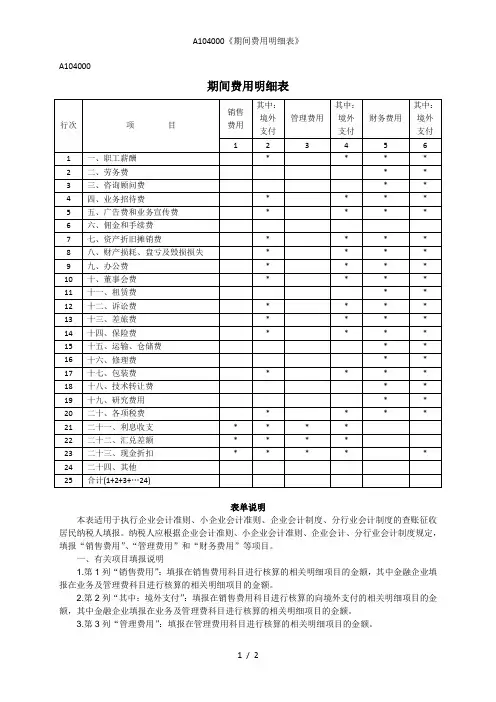

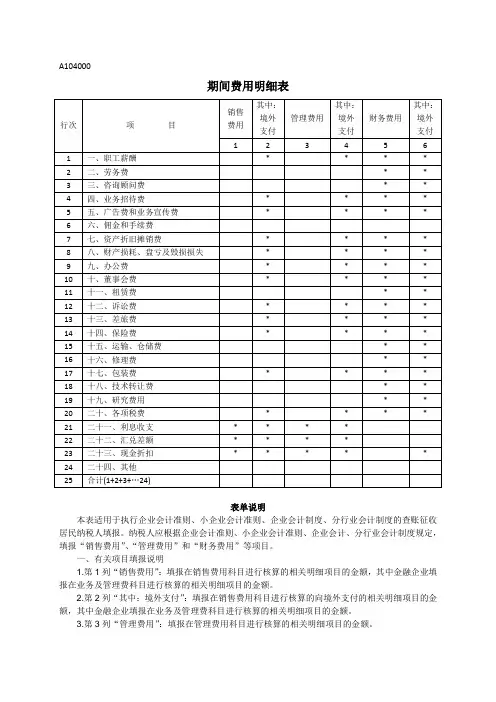

A104000《期间费用明细表》

- 格式:doc

- 大小:54.00 KB

- 文档页数:4

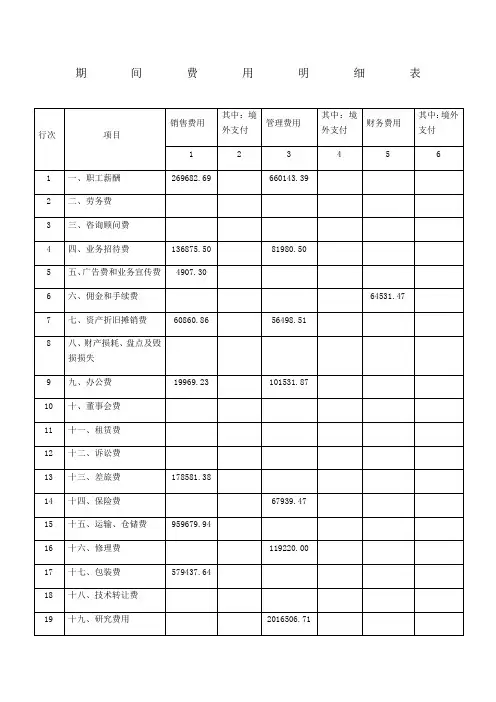

A104000期间费用表你们怎么填的?反正我只花了一分钟!A104000期间费用明细表,这个表是个纯财务口径的表,也就是说,你会计核算怎么做的,这个表就如实填,利润表不是有个期间费用(管理费用、销售费用、财务费用)的合计数。

这个表就是那个合计数的明细,明细到那个程度,直接看你表的栏次就行了。

表格最下面有个合计,合计和利润表的期间费用总数必须是一致的。

我不知道大家是如何填这个表的,但是我做这个表只需要花一分钟。

我们日常在核算费用时候也会设置很多明细科目,比如管理费用-工资,管理费用-办公费等等,其实汇算清缴填写期间费用明细表的思路很简单,就是对应这把会计核算科目相应填写到对应费用栏次即可。

管理费用-办公费当期发生数你就填到第9行次办公费,其他栏次同理。

但是这样搞还是太慢,你得登录财务系统一个个去查,而更影响速度是你核算的费用口径和所得税汇算表中的费用口径不是一一对应的。

比如,你会计核算更细致一些,你有设置了会议费这个科目,而期间费用明细里面没有这个,那么你只能把这个科目的发生填到其它。

你想一下,如果你每个费用科目都去核对一些期间费用明细有没有,没有的再加总到其它去,效率它能高起来吗?怎么提高效率呢?那得利用Excel工作底稿来自动生成这张期间费用明细表。

01.把科目和期间费用明细表的栏次做个对照表就像小汤汤前面说的,会计核算科目和明细表的栏次并不是完全一一对应的,那么我们得先给他做个关联表,如下图。

有个发生数,也有了对应关系,那么我们只需要把对应关系的发生数汇总自动填入固定格式的汇算清缴A104000表中去就行了。

当然这里不是自己一个个加上去,而是利用sumifs函数自动汇总过去的。

如上图。

=SUMIFS(发生额!C:C,发生额!D:D,B6,发生额!E:E,$C$3)所以,一张表,我做好一个底稿,要做的时候直接把财务软件中的明细导出来粘贴进去,正式的期间费用明细表就自动完成了,如果不算做底稿的时间,实际做这张表真的只要一分钟。

09年度企业所得税申报(A类)填报全解:期间费用明细表(A104000)

1. 简介

本文档为09年度企业所得税申报(A类)填报全解的期间费用明细表(A)。

该表用于申报企业在特定期间内发生的费用明细。

2. 表格填报要求

- 填报单位信息:填写纳税人识别号、纳税人名称、所属地税务机关代码、所属地税务机关名称等单位基本信息。

- 期间费用明细:按照表格要求,填写企业在特定期间内发生的费用明细,包括费用名称、发生日期、金额等。

- 合计行信息:根据填写的费用明细,自动计算填报合计行信息,包括费用总额、可抵扣费用总额等。

3. 注意事项

- 确保填写的费用明细准确无误,避免填写错误或遗漏。

- 填报金额应符合实际发生的费用金额,且应符合相关法律法规的规定。

- 填报过程中,应遵守相关税务机关的要求,如有疑问可咨询当地税务机关。

4. 相关法律法规

- 企业所得税法

- 企业所得税法实施条例

- 其他相关税务法规

5. 参考资料

以上为09年度企业所得税申报(A类)填报全解的期间费用明细表(A)的内容说明。

请确保按照相关要求填写该表格,并参考相关法律法规进行申报。

如有疑问,请咨询当地税务机关。

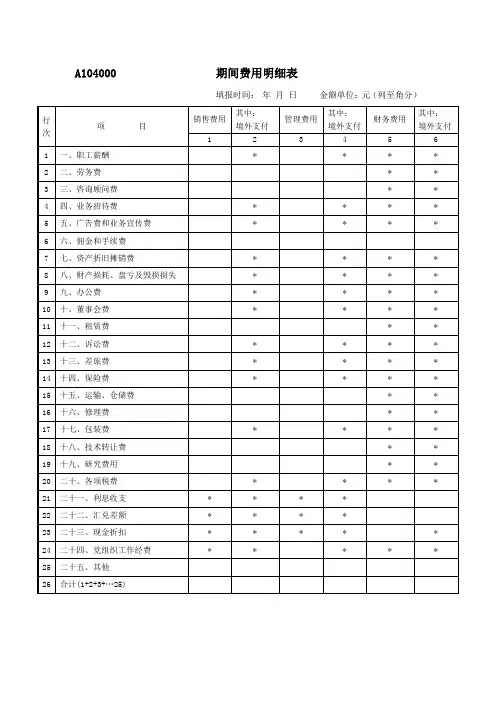

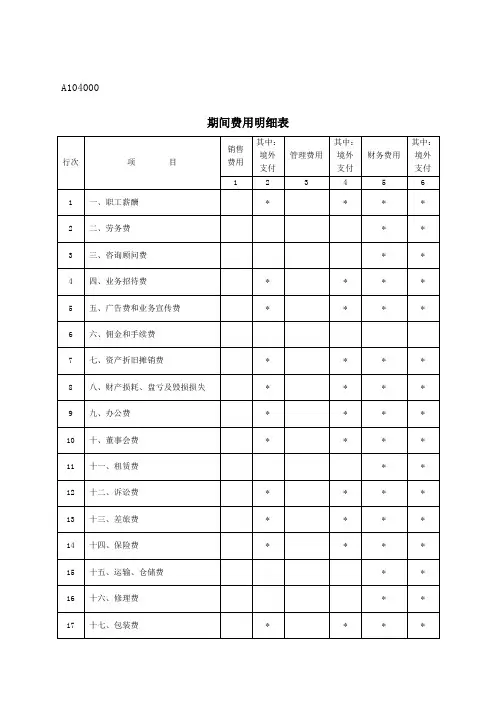

A104000期间费用明细表表单说明本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

7.1至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系(一)表内关系1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

4.第25行第4列=第4列第2+3+6+11+15+16+18+19+24行。

5.第25行第5列=第5列第6+21+22+23+24行。

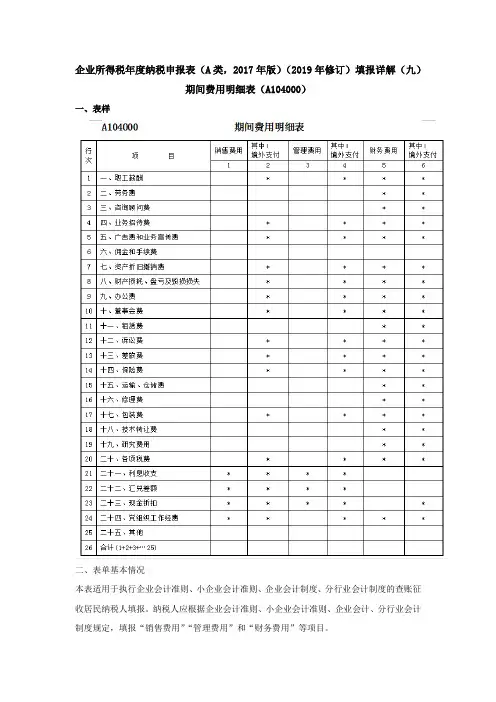

企业所得税年度纳税申报表(A类,2017年版)(2019年修订)填报详解(九)期间费用明细表(A104000)一、表样二、表单基本情况本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”“管理费用”和“财务费用”等项目。

小型微利企业免于填报本表。

三、表单填报详解填报要点:按照利润表及相关费用明细金额分析填写。

企业所得税汇算清缴时,年度纳税申报表(A类)期间费用明细表A104000是根据“销售费用”、“管理费用”、“财务费用”三个会计科目的明细账填列,不考虑税会差异。

但客观上表中一些项目与所设明细账不尽一致,而且部分企业存在着明细账户设置不规范、核算内容不统一等问题,故要正确完整填列本表必须重新分类统计。

备注:104000期间费用明细表纯财务口径的表,也就是说,会计核算怎么做的,这个表就怎么填,表格合计栏金额和利润表的期间费用总数必须是一致的。

日常核算费用的时候会设置相应的明细科目,比如管理费用-工资,管理费用-办公费等等,其实填写期间费用明细表的思路很简单,就是对应这把会计核算科目相应填写到对应费用栏次即可。

比如管理费用-办公费当期发生数就填到第9行次办公费,其他栏次同理。

当然,会计核算的费用口径和所得税汇算表中的费用口径不是一一对应的,所以要正确完整填列本表有时还需重新分类统计。

并且如果会计核算更细致一些,设置了会议费这个科目,而期间费用明细里面没有这个栏目,则只能把这个科目的发生额填到其它栏次。

1、第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2、第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

A104000期间费用明细表表单说明本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

7.1至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系(一)表内关系1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

4.第25行第4列=第4列第2+3+6+11+15+16+18+19+24行。

5.第25行第5列=第5列第6+21+22+23+24行。

09年度A类企业所得税申报表填报详解:期间费用明细表(A104000)一、文档概述本文档旨在详细解析09年度A类企业所得税申报表中期间费用明细表(A104000)的填报要求与步骤。

期间费用明细表是企业所得税申报表的重要组成部分,用于反映企业在一定时期内的各项费用支出,以便税务机关对企业所得税进行准确计算。

二、填报前的准备工作在填报期间费用明细表(A104000)前,请确保已准备好以下资料:1. 企业财务报表:包括利润表、资产负债表等;2. 相关费用支出凭证:包括发票、合同、付款凭证等;3. 企业所得税申报表主表(A100000);4. 其他相关资料:如企业所得税优惠政策证明、专项附加扣除证明等。

三、期间费用明细表(A104000)填报步骤1. 表头部分填写企业基本信息,包括企业名称、纳税人识别号、申报表种类、所属期间等。

2. 表格部分期间费用明细表(A104000)分为以下几个部分:(1)销售(营业)收入填写企业在所属期间内实现的销售(营业)收入总额。

包括主营业务收入、其他业务收入等。

(2)营业成本填写企业在所属期间内发生的营业成本总额。

包括主营业务成本、其他业务成本等。

(3)营业利润计算公式:营业利润 = 销售(营业)收入 - 营业成本 - 税金及附加 - 销售费用 - 管理费用 - 财务费用。

(4)营业外收入填写企业在所属期间内发生的营业外收入总额。

包括非流动资产处置利得、政府补助等。

(5)营业外支出填写企业在所属期间内发生的营业外支出总额。

包括非流动资产处置损失、捐赠支出等。

(6)利润总额计算公式:利润总额 = 营业利润 + 营业外收入 - 营业外支出。

(7)所得税费用计算公式:所得税费用 = 利润总额 ×所得税税率。

(8)净利润计算公式:净利润 = 利润总额 - 所得税费用。

3. 表尾部分填写企业联系人、联系电话、申报日期等。

四、填报注意事项1. 填报期间费用明细表(A104000)时,请确保数据真实、准确、完整;2. 按照税法规定,正确归集和计算各项费用支出;3. 注意查看企业所得税优惠政策,符合条件的可在期间费用明细表中相应扣除;4. 如有疑问,请及时与税务机关沟通咨询。

A104000期间费用明细表表单说明本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

7.1至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系(一)表内关系1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

4.第25行第4列=第4列第2+3+6+11+15+16+18+19+24行。

5.第25行第5列=第5列第6+21+22+23+24行。

09年度企业所得税申报(A类)步骤解析:期间费用明细表(A104000)

一、申报表介绍

期间费用明细表(A)是企业所得税申报表(A类)中的一个重要部分。

该表用于详细列示企业在特定期间内发生的各项费用,为税务部门提供了企业申报所得税的依据。

下面将解析该表的填报步骤。

二、填报步骤

1. 填写纳税人基本信息:在表格的顶部填写企业的纳税人识别号、企业名称、所属期间等基本信息。

2. 填写期间费用明细:按照表格中的各个栏目,逐项填写企业在所属期间内发生的各项费用。

包括人工成本、社会保险费、利息费用、租赁费用、差旅费用、广告费用等。

3. 计算费用总额:根据填写的各项费用,计算出费用总额,并在表格相应位置填写。

4. 填写申报金额:根据税务部门的要求,填写申报金额,即企业需要缴纳的所得税金额。

5. 填写申报人信息:填写申报人姓名、联系电话等信息。

6. 核对和提交:仔细核对填写的信息是否准确无误。

确认无误后,按照税务部门的要求,将申报表提交给相关部门。

三、注意事项

- 填写时要准确无误,避免填写错误或遗漏。

- 填报时要按照税务部门的规定和要求填写,不得随意修改或篡改。

- 填写前应仔细阅读税务部门的相关规定和指南,确保填写符合法律法规要求。

- 填写后要妥善保存相关材料,以备税务部门核查和审查。

以上是09年度企业所得税申报(A类)步骤解析:期间费用明细表(A)的内容,希望对您有所帮助。

如有其他疑问,请咨询税务部门或专业人士。

企税汇算清缴之期间费用填报方法2019年企业所得税汇算清缴即将接近尾声,看似简单的《期间费用明细表》隐藏着不简单的学问,其数据覆盖面广,来源稳定,适用于行业数据、跨期数据的动态分析,起到两级期间费用明细账的作用。

税务机关的诸多稽查案例都是基于企业一年的期间费用展开的,一定要谨慎对待!一、《A104000 期间费用明细表》与其他附表间的对应关系(一)若填报了第1行“职工薪酬”,则必须填写A10500 0和A105050报表;(二)若填报了第4行“业务招待费”,则必须填写A105 000第15行;(三)若填报了第5行“广告费和业务宣传费”、第6行“佣金和手续费”涉及调整项目,必须填写A105060报表;(四)若填报了第7行“资产折旧摊销费”,则必须填写A 105000和A105080报表;(五)若填报了第8行“资产损耗、盘亏及毁损损失”,则必须填写A105000和A105090报表。

《期间费用明细表》和纳税调整系列表存在层层逻辑关系,已填写好的伙伴切记要注意检查!二、职工薪酬(一)职工薪酬和劳务费的区别【政策1】:《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第一条:企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。

【政策2】:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号):企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。

两者区别在于以下几点:1.从法律规范角度:工资薪金是签订的劳动合同,受《劳动法》和《劳动合同法》等法规的强制性规定约束,双方必须在上述法律规定的框架内约定权利义务,用工单位依法为劳动者缴纳社保,劳动报酬受国家最低工资标准的要求;劳务费签订的是劳。

2020年修订版企业所得税年度纳税申报表(A类)填报详解(九)期间费用明细表(A104000)目录一、表样二、表单基本情况三、表单填报详解四、表内、表间关系一、表样二、表单基本情况本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”“管理费用”和“财务费用”等项目。

小型微利企业免于填报本表。

三、表单填报详解填报要点:按照利润表及相关费用明细金额分析填写。

企业所得税汇算清缴时,年度纳税申报表(A类)期间费用明细表A104000是根据“销售费用”、“管理费用”、“财务费用”三个会计科目的明细账填列,不考虑税会差异。

但客观上表中一些项目与所设明细账不尽一致,而且部分企业存在着明细账户设置不规范、核算内容不统一等问题,故要正确完整填列本表必须重新分类统计。

备注:104000期间费用明细表纯财务口径的表,也就是说,会计核算怎么做的,这个表就怎么填,表格合计栏金额和利润表的期间费用总数必须是一致的。

日常核算费用的时候会设置相应的明细科目,比如管理费用-工资,管理费用-办公费等等,其实填写期间费用明细表的思路很简单,就是对应这把会计核算科目相应填写到对应费用栏次即可。

比如管理费用-办公费当期发生数就填到第9行次办公费,其他栏次同理。

当然,会计核算的费用口径和所得税汇算表中的费用口径不是一一对应的,所以要正确完整填列本表有时还需重新分类统计。

并且如果会计核算更细致一些,设置了会议费这个科目,而期间费用明细里面没有这个栏目,则只能把这个科目的发生额填到其它栏次。

1、第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2、第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

09年度A类企业所得税申报表填报详解:期间费用明细表(A104000)本文旨在对09年度A类企业所得税申报表中的期间费用明细表(A104000)进行详解,以帮助纳税人正确填报该表格。

以下是该表格的填报要点:1. 表格说明:期间费用明细表(A104000)主要用于申报企业在所得税年度内产生的各项费用明细。

填报时应按照规定的格式和要求准确填写相关信息。

2. 费用分类:根据企业实际情况,将费用分为多个分类,如管理费用、销售费用、财务费用等。

每个分类下的费用明细需单独列示,并按照规定的顺序填写。

3. 费用明细:对于每个费用明细,需要填写相关的项目名称、发生日期、金额等信息。

确保填写的信息准确无误,并按照金额从小到大的顺序进行排序。

4. 费用凭证:对于每个费用明细,应保留相关的费用凭证,以备税务机关审查。

费用凭证包括发票、收据等,必须真实、合法并与费用明细相符。

5. 费用计算:填报费用明细表时,应确保费用计算准确无误。

对于需要按照一定比例分摊的费用,如公共费用、共享费用等,应按照规定的分摊比例进行计算并填写。

6. 关联交易:如有与关联方进行的交易,需要在表格中单独列示,并注明关联方的名称和交易金额。

关联交易的费用应按照市场价格进行确定,并符合相关税务规定。

7. 填报要求:填报期间费用明细表时,应严格按照税务机关的规定要求填写,确保信息的真实性和准确性。

同时,应注意保存好相关的费用凭证和相关文件,以备税务机关的审查。

请纳税人在填报期间费用明细表时,遵循以上要点,按照规定的格式和要求准确填写相关信息。

如有任何疑问,建议咨询专业税务机构或相关部门的工作人员,以确保申报表的正确填报。

---以上就是09年度A类企业所得税申报表填报详解:期间费用明细表(A104000)的内容。

希望对您有所帮助。

09企业年度所得税申报(A类)填报指南:期间费用明细表(A104000)

本文档提供了09企业年度所得税申报(A类)填报指南的期间费

用明细表(A104000)。

请按照以下步骤填写该表格:

1. 填写企业信息:

- 在表格的顶部填写企业的名称、纳税人识别号等基本信息。

2. 填写期间费用明细:

- 依次填写各项期间费用明细,包括工资、福利费、折旧、利息、租金、广告费等。

确保填写准确无误,不要遗漏任何费用。

3. 计算费用总额:

- 在表格底部的相应栏目中,将各项费用明细的金额进行求和,得到费用总额。

4. 填写其他信息:

- 在表格中填写其他相关信息,如企业所得税税率等。

5. 审核和提交申报表:

- 仔细核对填写的信息,确保准确无误。

- 将填写完整的表格提交给相关部门或税务机关进行审核和申报。

请注意,填写该表格时应遵循以下原则:

- 单位应独立进行填报,不得寻求用户帮助。

- 根据自身专业知识和能力选择简单策略,避免涉及复杂的法律问题。

- 不引用无法确认的内容。

以上是09企业年度所得税申报(A类)填报指南的期间费用明细表(A104000)。

请根据以上指南填写相关信息,并按照规定提交申报表。

如有疑问,请咨询相关部门或税务机关。

A104000

期间费用明细表

表单说明

本表适用于执行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的查账征收居民纳税人填报。

纳税人应根据企业会计准则、小企业会计准则、企业会计、分行业会计制度规定,填报“销售费用”、“管理费用”和“财务费用”等项目。

一、有关项目填报说明

1.第1列“销售费用”:填报在销售费用科目进行核算的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

2.第2列“其中:境外支付”:填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额。

3.第3列“管理费用”:填报在管理费用科目进行核算的相关明细项目的金额。

4.第4列“其中:境外支付”:填报在管理费用科目进行核算的向境外支付的相关明细项目的金额。

5.第5列“财务费用”:填报在财务费用科目进行核算的有关明细项目的金额。

6.第6列“其中:境外支付”:填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。

7.1至24行:根据费用科目核算的具体项目金额进行填报,如果贷方发生额大于借方发生额,应填报负数。

8.第25行第1列:填报第1行至24行第1列的合计数。

9.第25行第2列:填报第1行至24行第2列的合计数。

10.第25行第3列:填报第1行至24行第3列的合计数。

11.第25行第4列:填报第1行至24行第4列的合计数。

12.第25行第5列:填报第1行至24行第5列的合计数。

13.第25行第6列:填报第1行至24行第6列的合计数。

二、表内、表间关系

(一)表内关系

1.第25行第1列=第1列第1+2+…+20+24行。

2.第25行第2列=第2列第2+3+6+11+15+16+18+19+24行。

3.第25行第3列=第3列第1+2+…+20+24行。

4.第25行第4列=第4列第2+3+6+11+15+16+18+19+24行。

5.第25行第5列=第5列第6+21+22+23+24行。

6.第25行第6列=第6列第6+21+22+24行。

(二)表间关系

1.第25行第1列=表A100000第4行。

2.第25行第3列=表A100000第5行。

3.第25行第5列=表A100000第6行。