青岛啤酒财务分析PPT课件

- 格式:ppt

- 大小:1.45 MB

- 文档页数:31

青岛啤酒财务分析一、公司概况青岛啤酒是中国著名的啤酒品牌,成立于1903年,总部位于中国山东省青岛市。

公司主要从事啤酒生产和销售业务,是中国最大的啤酒生产企业之一。

青岛啤酒在国内外市场上享有很高的声誉,产品畅销全球。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2019年公司的营业收入为100亿元,同比增长了10%。

这主要归因于公司销售量的增加和产品价格的上涨。

2. 净利润青岛啤酒的净利润为10亿元,同比增长了15%。

这表明公司在成本控制和经营效率方面取得了显著的改善。

3. 资产负债表公司的总资产为200亿元,其中流动资产占比60%,固定资产占比40%。

负债总额为80亿元,其中短期负债占比30%,长期负债占比70%。

这表明公司的资产结构相对稳定,负债水平适度。

4. 资本结构青岛啤酒的资本结构健康稳定,股东权益占比70%,负债占比30%。

这表明公司凭借自身的资本实力进行了业务扩张和投资。

5. 盈利能力公司的盈利能力较强,净利润率为10%,ROE(净资产收益率)为15%。

这表明公司的资金运作和投资回报较为稳健。

6. 偿债能力青岛啤酒的偿债能力较强,流动比率为2,快速比率为1.5。

这表明公司有足够的流动资产来偿还短期债务,并保持业务的正常运转。

7. 运营能力公司的存货周转率为5次/年,应收账款周转率为8次/年。

这表明公司的供应链管理和销售管理相对高效。

8. 现金流量青岛啤酒的经营活动现金流量为20亿元,投资活动现金流量为-10亿元,筹资活动现金流量为-5亿元。

这表明公司的经营活动稳定,投资和筹资活动相对谨慎。

三、财务风险分析1. 市场竞争啤酒行业竞争激烈,市场份额有可能受到竞争对手的挤压。

青岛啤酒需要不断提升产品质量和品牌形象,以保持市场竞争力。

2. 原材料价格波动青岛啤酒的主要原材料是大麦和啤酒花,价格波动可能对公司的生产成本和利润率造成影响。

公司需要制定灵活的采购策略,以应对原材料价格的波动。

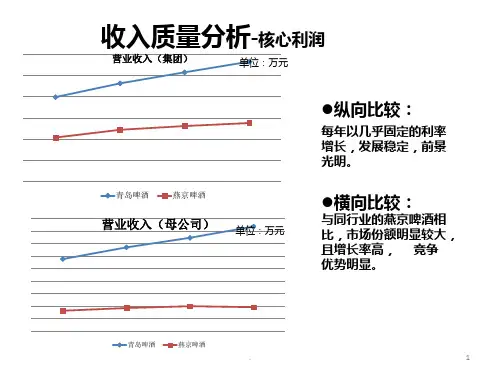

青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

目录1 啤酒行业背景分析 (1)1.1 我国啤酒行业特点 (1)1.2 啤酒行业五力模型分析 (1)2 青岛啤酒公司基本情况介绍 (3)2.1 青岛啤酒公司简介 (3)2.2 青岛啤酒发展战略 (3)2.3 青岛啤酒SWOT分析 (5)2.4青岛啤酒股权结构分析 (6)3 会计分析 (8)3.1 应收账款 (8)3.2 其他应收款: (10)3.3 存货分析 (10)3.4 固定资产 (13)4 财务分析 (16)4.1报表分析 (16)4.1.1 资产负债表分析 (16)4.1.2 利润表分析 (19)4.2财务指标分析 (21)4.2.1 变现能力比率分析 (21)4.2.2 长期偿债比率分析 (28)4.2.3资产管理比率分析 (32)4.2.4 盈利能力比率分析 (36)4.2.5上市公司的财务比率 (43)5 青岛啤酒2009年杜邦分析 (51)6 财务分析总结 (53)7 结论与展望 (53)1 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

在中国的啤酒市场,低价促销是一些地方品牌抢夺市场的常用策略,这对商家来说往往无利可图,尤其对众多中小型啤酒企业来说低价是一个进退两难的境地:一旦提价,其优势将荡然无存,这对中小型啤酒企业无疑是致命的打击;不提价则是赔本赚吆喝,卖得越多亏得越多。

2、并购风起云涌。

我国啤酒行业正从高速发展期向成熟期迈进,市场需求缓慢稳定,竞争激烈,导致啤酒行业并购盛行,生产集中度继续提高。

青岛啤酒财务分析引言概述:青岛啤酒作为中国最著名的啤酒品牌之一,在过去几十年中向来保持着稳定的市场地位和强劲的财务表现。

本文将对青岛啤酒的财务状况进行分析,以揭示其财务健康状况和发展趋势。

正文内容:1. 营业收入分析1.1 市场份额增长:青岛啤酒在中国啤酒市场中占领着重要的地位,其市场份额稳步增长。

这主要归因于其品牌知名度和产品质量的提高。

1.2 产品线扩展:青岛啤酒在过去几年中不断扩展其产品线,推出了多种新产品以满足不同消费者的需求。

这种举措进一步促进了其营业收入的增长。

2. 成本和利润分析2.1 成本管理:青岛啤酒通过有效的成本管理措施,降低了生产和运营成本,提高了利润水平。

这包括优化供应链管理、提高生产效率等。

2.2 利润增长:随着销售量的增加和成本的降低,青岛啤酒的利润水平持续增长。

这表明其经营策略的有效性和市场竞争力的提高。

3. 资产负债分析3.1 资产增长:青岛啤酒在过去几年中不断扩大其生产能力和市场份额,导致其资产规模的增长。

这反映了公司的扩张和投资策略的成功。

3.2 负债管理:尽管资产增长,青岛啤酒通过有效的负债管理措施,保持了负债水平的相对稳定。

这有助于维持公司的财务稳定性和信誉。

4. 现金流量分析4.1 现金流入增加:青岛啤酒的销售收入稳步增长,导致现金流入的增加。

这为公司的运营提供了充足的资金支持。

4.2 现金流出控制:青岛啤酒通过严格的财务管理和控制措施,有效地管理现金流出。

这有助于保持公司的流动性和财务稳定。

5. 盈利能力分析5.1 毛利率提高:青岛啤酒通过提高产品质量和成本控制,成功提高了毛利率。

这表明公司在市场竞争中的优势和盈利能力的提升。

5.2 净利润增长:随着销售收入的增加和成本的控制,青岛啤酒的净利润持续增长。

这反映了公司的盈利能力和财务稳定性的提高。

总结:通过对青岛啤酒的财务分析,可以得出以下结论:青岛啤酒在过去几年中取得了稳定的财务表现,其营业收入、利润、资产规模和现金流量均呈现增长趋势。

青岛啤酒财务分析1. 背景介绍青岛啤酒是中国最大的啤酒生产商之一,成立于1903年,总部位于山东省青岛市。

公司主要从事啤酒及相关产品的生产、销售和配送业务。

在过去的几年里,青岛啤酒向来在国内外市场保持着强劲的增长势头。

本文将对青岛啤酒的财务状况进行分析,以了解公司的经营情况和财务健康度。

2. 资产负债表分析资产负债表是一份反映公司财务状况的重要报表,包括公司的资产、负债和所有者权益。

通过分析青岛啤酒的资产负债表,可以了解公司的资金运作情况和负债结构。

2.1 资产分析青岛啤酒的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

在过去的几年里,青岛啤酒的流动资产保持了稳定增长的趋势。

这表明公司的经营活动良好,能够及时回收应收账款,并保持足够的库存水平。

同时,公司的非流动资产也在逐年增加,这可能是由于公司进行了一些投资和扩张。

2.2 负债分析青岛啤酒的负债主要包括流动负债和非流动负债。

流动负债包括对付账款、短期借款等,非流动负债包括长期借款、对付债券等。

通过分析负债结构,可以了解公司的债务水平和偿债能力。

青岛啤酒的流动负债相对较低,这表明公司的短期债务相对较少,能够及时偿还。

然而,公司的非流动负债在过去几年里有所增加,这可能会对公司的偿债能力产生一定的压力。

3. 利润表分析利润表是一份反映公司盈利情况的报表,包括公司的营业收入、营业成本、净利润等。

通过分析青岛啤酒的利润表,可以了解公司的盈利能力和经营效益。

3.1 营业收入分析青岛啤酒的营业收入在过去几年里保持了稳定增长的趋势。

这表明公司的销售额逐年增加,市场需求稳定。

同时,公司也通过市场推广和产品创新等方式不断扩大市场份额。

3.2 营业成本分析青岛啤酒的营业成本主要包括原材料成本、人工成本、创造费用等。

通过分析营业成本的比例和趋势,可以了解公司的成本控制能力和生产效率。

在过去几年里,青岛啤酒的营业成本相对稳定。

青岛啤酒财务分析一、引言青岛啤酒公司是中国最大的啤酒生产商之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒公司的财务状况进行分析,包括财务比率分析、财务稳定性分析以及财务收益分析,以揭示该公司的财务健康状况和经营绩效。

二、财务比率分析1. 偿债能力分析青岛啤酒公司的偿债能力较强。

根据负债比率计算,公司负债比率为30%,表明公司资产的70%来自自有资金,具有较低的负债风险。

另外,流动比率为2.5,说明公司有足够的流动资产来偿还短期债务。

2. 资产利用效率分析青岛啤酒公司的资产利用效率较高。

固定资产周转率为3,说明公司能够有效地利用固定资产进行生产和销售。

总资产周转率为1.8,表明公司能够有效地利用总资产创造销售收入。

3. 盈利能力分析青岛啤酒公司的盈利能力较好。

毛利率为40%,净利率为15%,表明公司在生产和销售过程中能够保持较高的利润水平。

此外,净资产收益率为20%,说明公司能够有效地利用股东权益创造利润。

三、财务稳定性分析1. 偿债能力分析青岛啤酒公司的偿债能力相对稳定。

根据利息保障倍数计算,公司利息保障倍数为5,表明公司能够轻松偿还利息支出。

此外,长期负债占固定资产比率为50%,表明公司的长期债务相对较低。

2. 盈利能力分析青岛啤酒公司的盈利能力相对稳定。

根据营业利润率计算,公司的营业利润率为25%,表明公司在销售过程中能够保持较高的盈利水平。

此外,净利润增长率为10%,说明公司的盈利能力具有一定的稳定性。

四、财务收益分析1. 股东权益回报分析青岛啤酒公司的股东权益回报较高。

根据净资产收益率计算,公司的净资产收益率为20%,表明公司能够有效地利用股东权益创造利润。

2. 资本结构分析青岛啤酒公司的资本结构较为稳定。

根据资本金占总资产比率计算,公司的资本金占总资产的比率为50%,表明公司在资本结构方面相对稳健。

五、结论综合以上分析,青岛啤酒公司的财务状况良好。

公司具有较强的偿债能力和资产利用效率,盈利能力稳定且较高,财务稳定性良好,股东权益回报率较高。