企业类型分类明细表

- 格式:docx

- 大小:32.32 KB

- 文档页数:29

五类企业适用的财务报表模板推荐在企业的日常经营中,财务报表是一项重要的工作。

财务报表能够反映企业的财务状况和经营成果,为企业的决策提供重要的参考依据。

不同类型的企业有不同的财务报表模板适用于其特定的经营情况。

本文将介绍五类企业适用的财务报表模板推荐。

一、制造业企业制造业企业的特点是生产和销售产品,其财务报表需要反映产品的成本和销售情况。

对于制造业企业来说,推荐使用以下财务报表模板:1. 制造成本报表:该报表能够清晰地展示企业的生产成本,包括原材料成本、人工成本、制造费用等,帮助企业了解产品的成本构成。

2. 销售收入报表:该报表能够反映企业的销售收入情况,包括产品销售额、销售成本、销售利润等,帮助企业了解销售情况和盈利能力。

二、零售业企业零售业企业的特点是销售各类商品,其财务报表需要反映商品的销售情况和库存情况。

对于零售业企业来说,推荐使用以下财务报表模板:1. 销售明细报表:该报表能够详细记录每个商品的销售情况,包括销售数量、销售金额、销售成本等,帮助企业了解商品的销售情况和盈利能力。

2. 库存报表:该报表能够反映企业的库存情况,包括商品的进货数量、销售数量、库存数量等,帮助企业合理控制库存,避免库存积压或缺货情况。

三、服务业企业服务业企业的特点是提供各类服务,其财务报表需要反映服务的收入和成本情况。

对于服务业企业来说,推荐使用以下财务报表模板:1. 服务收入报表:该报表能够反映企业的服务收入情况,包括服务项目、服务收入、服务成本等,帮助企业了解服务的盈利能力。

2. 资源利用率报表:该报表能够反映企业的资源利用情况,包括员工利用率、设备利用率等,帮助企业提高资源利用效率,降低成本。

四、金融业企业金融业企业的特点是提供金融服务,其财务报表需要反映资金的流动和风险情况。

对于金融业企业来说,推荐使用以下财务报表模板:1. 资金流量表:该报表能够反映企业的资金流入和流出情况,包括经营活动、投资活动、筹资活动等,帮助企业了解资金的流动情况。

会计科目分类六大分类明细表会计科目是会计核算的基础,用于记录和分类企业的资产、负债、所有者权益、收入和费用等经济业务。

按照国际会计准则的规定,会计科目可以分为六大分类,分别是资产、负债、共同控制企业的权益、所有者权益、收入和费用。

1. 资产类:资产是企业拥有的经济资源,可以为企业带来经济利益。

资产类科目包括货币资金、应收账款、存货、长期投资、固定资产、无形资产等。

这些科目反映了企业的资产状况和规模。

2. 负债类:负债是企业对外承担的债务和义务。

负债类科目包括应付账款、短期借款、长期借款、递延收益等。

这些科目反映了企业的负债状况和债务承担能力。

3. 共同控制企业的权益类:共同控制企业是指由两个或多个投资者共同控制的企业。

共同控制企业的权益类科目包括共同控制企业资产、共同控制企业负债、共同控制企业净资产等。

这些科目反映了企业对共同控制企业的投资和权益状况。

4. 所有者权益类:所有者权益是企业归属于所有者的利益。

所有者权益类科目包括股本、资本公积、盈余公积、留存收益等。

这些科目反映了企业的所有者权益状况和盈利能力。

5. 收入类:收入是企业在经营活动中获得的经济利益。

收入类科目包括主营业务收入、其他业务收入、投资收益等。

这些科目反映了企业的收入来源和经营活动的盈利能力。

6. 费用类:费用是企业在经营活动中发生的资源消耗。

费用类科目包括销售费用、管理费用、财务费用等。

这些科目反映了企业在经营过程中的支出和成本。

通过将会计科目按照这六大分类进行明细表的编制和管理,企业可以更加清晰地了解自身的财务状况、盈利能力和经营活动情况。

这也为企业决策提供了重要的依据。

同时,明细表的编制也符合会计准则的要求,有利于提高企业的财务透明度和信息披露的质量。

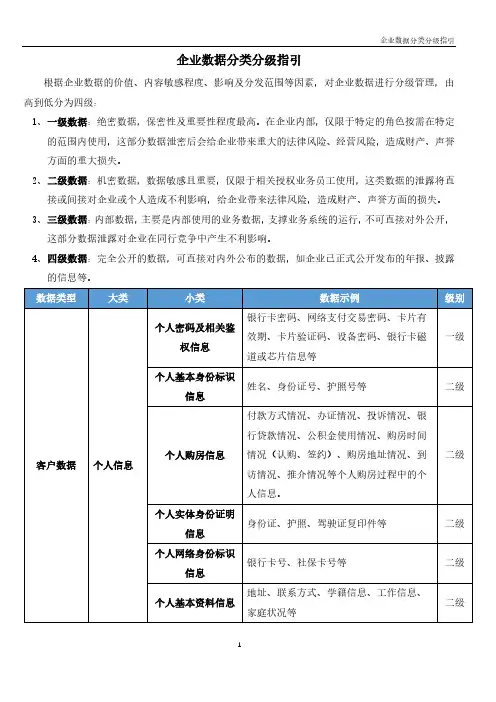

企业数据分类分级指引

根据企业数据的价值、内容敏感程度、影响及分发范围等因素,对企业数据进行分级管理,由高到低分为四级:

1、一级数据:绝密数据,保密性及重要性程度最高。

在企业内部,仅限于特定的角色按需在特定

的范围内使用,这部分数据泄密后会给企业带来重大的法律风险、经营风险,造成财产、声誉方面的重大损失。

2、二级数据:机密数据,数据敏感且重要,仅限于相关授权业务员工使用,这类数据的泄露将直

接或间接对企业或个人造成不利影响,给企业带来法律风险,造成财产、声誉方面的损失。

3、三级数据:内部数据,主要是内部使用的业务数据,支撑业务系统的运行,不可直接对外公开,

这部分数据泄露对企业在同行竞争中产生不利影响。

4、四级数据:完全公开的数据,可直接对内外公布的数据,如企业已正式公开发布的年报、披露

的信息等。

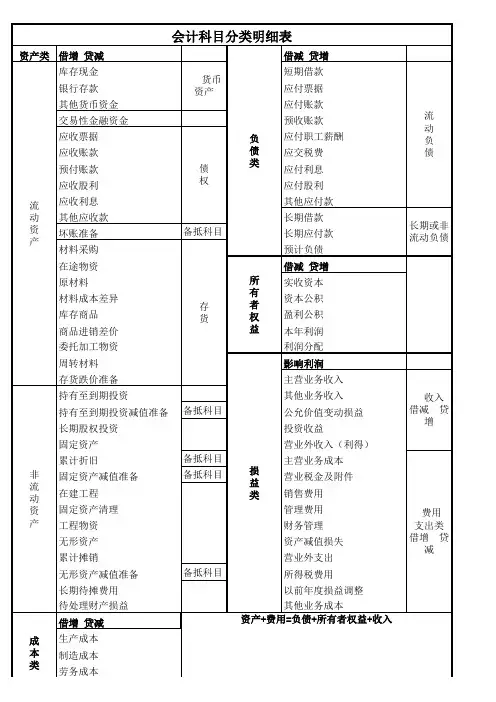

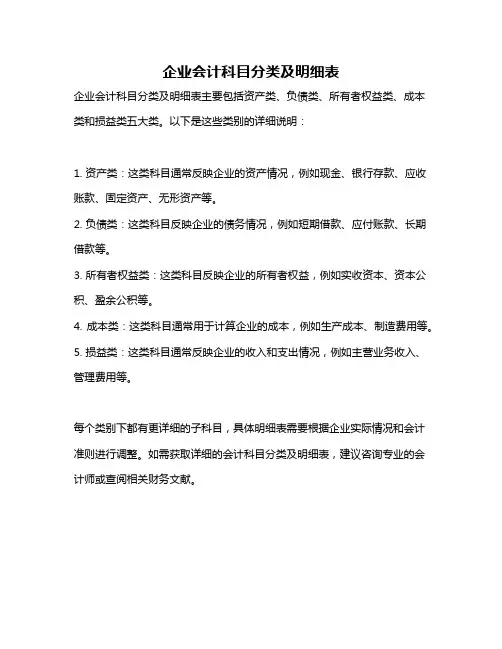

企业会计科目分类及明细表

企业会计科目分类及明细表主要包括资产类、负债类、所有者权益类、成本类和损益类五大类。

以下是这些类别的详细说明:

1. 资产类:这类科目通常反映企业的资产情况,例如现金、银行存款、应收账款、固定资产、无形资产等。

2. 负债类:这类科目反映企业的债务情况,例如短期借款、应付账款、长期借款等。

3. 所有者权益类:这类科目反映企业的所有者权益,例如实收资本、资本公积、盈余公积等。

4. 成本类:这类科目通常用于计算企业的成本,例如生产成本、制造费用等。

5. 损益类:这类科目通常反映企业的收入和支出情况,例如主营业务收入、管理费用等。

每个类别下都有更详细的子科目,具体明细表需要根据企业实际情况和会计准则进行调整。

如需获取详细的会计科目分类及明细表,建议咨询专业的会计师或查阅相关财务文献。

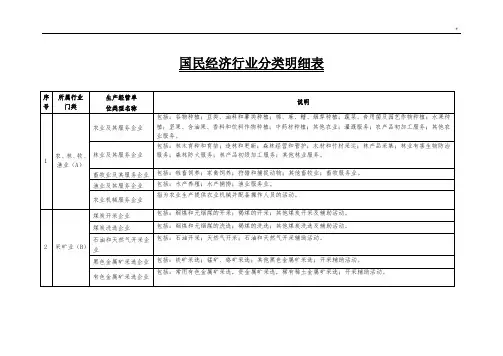

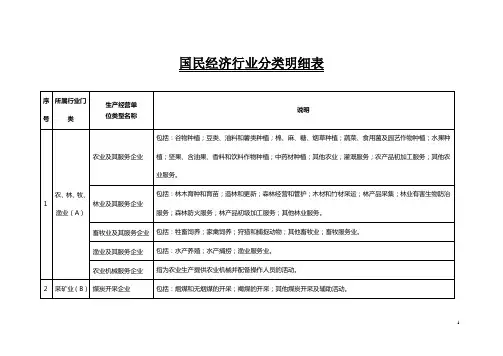

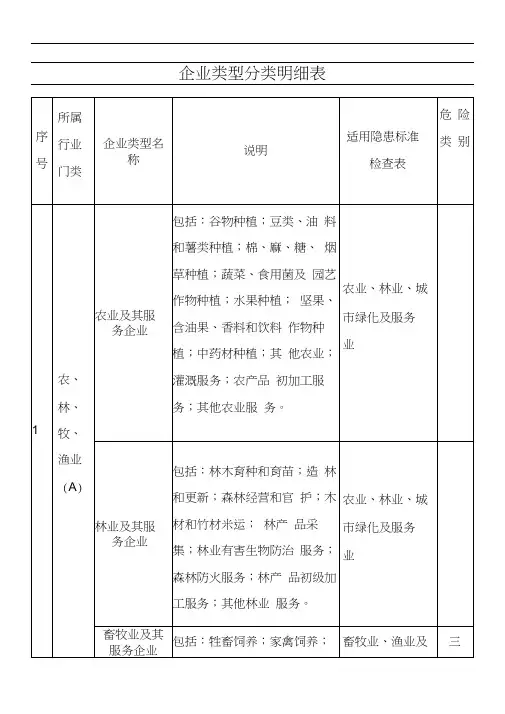

企业类型分类明细表

注:1.本表所列151类企业中,划入风险类别一类的,42类;二类的,64类;

三类的,45类。

2.已经列入高危行业(或领域)并已经或即将发放安全许可的企业,不管在表中整体划入哪类,这样的企业(或生产单位)应调整到A类。

“造酒企业”中

酒精制造,化学纤维制造企业中的原料生产(如丙烯腈)已经发放了危险化学品安全生产许可证,应划为A类。

3.同一类型的企业,由于所从事的活动差别较大,危险程度相差也很大,都划入一个危险类别不够科学,在具体划分时,可以根据实际,适当调整。

如“农副食品加工企业”,虽然整体上划为B类,但其中的植物油加工,多采用环已烷类把油浸出,再进行分离,危险程度比较高,这样的企业应划入A类;又如,“金属制品、

机械和设备修理企业”,整体划为B类,其中,一般家用电器,弱电的电器设备、仪器仪表维修,危险性很小,应列入C类。

企业类型分类明细表

类的,45类;

2.已经列入高危行业或领域并已经或即将发放安全许可的企业,不管在表

中整体划入哪类,这样的企业或生产单位应调整到A类;“造酒企业”中酒精制造,化学纤维制造企业中的原料生产如丙烯腈已经发放了危险化学品安全生产许可证,应划为A类;

3.同一类型的企业,由于所从事的活动差别较大,危险程度相差也很大,都划入一个危险类别不够科学,在具体划分时,可以根据实际,适当调整;如“农副食品加工企业”,虽然整体上划为B类,但其中的植物油加工,多采用环已烷类把油浸出,再进行分离,危险程度比较高,这样的企业应划入A类;又如,“金属制品、机械和设备修理企业”,整体划为B类,其中,一般家用电器,弱电的电器设备、仪器仪表维修,危险性很小,应列入C类;。

2023年全新会计科目分类明细表及借贷方法会计科目分类是根据会计原则和会计制度的要求,对企业的经济业务进行分类、归集和统计的过程。

根据中国会计准则和企业会计制度的规定,对2023年全新的会计科目分类明细表及借贷方法进行分析如下:一、资产类科目1.流动资产(1)货币资金:用于交易结算和支付的现金、活期存款和其他能够立即变现的金融资产。

(2)短期投资:到期期限在一年内的非货币资金。

(3)应收票据与应收账款:企业应收的票据以及与销售商品、提供劳务相关的款项。

(4)其他应收款项:除应收票据与应收账款外的其他应收款项。

(5)存货:企业生产经营过程中所购买、加工、生产的商品和服务。

(6)待摊费用:指企业已发生、但未计入当期预算的费用。

(7)其他流动资产:除上述流动资产外的其他流动性较高的资产。

2.非流动资产(1)长期股权投资:企业持有的长期股权投资以及其他非流动股权投资。

(2)长期债权投资:企业投资于债券、债权等长期证券的资产。

(3)固定资产:在企业经营活动中长期使用、拥有的土地、房屋、机器设备等资产。

(4)无形资产:非物质形式的资产,如专利权、商标权、软件等。

(5)在建工程:企业自行进行或委托他人进行的正在建设中的工程项目。

(6)长期待摊费用:超过一年的待摊费用,如广告费、研究开发费。

二、负债类科目1.流动负债(1)短期借款:企业在一年内到期偿还的借款。

(2)应付票据与应付账款:企业为购买商品、接受劳务、支付费用等应付的票据和账款。

(3)应付职工薪酬:企业负担的工资、奖金、津贴等职工薪酬。

(4)应交税费:企业需要缴纳的各种税款。

(5)其他应付款项:除应付票据与应付账款、应付职工薪酬及应交税费外的其他应付款项。

(6)预收款项:预收的客户订金、预付款项等。

2.非流动负债(1)长期借款:借款期限超过一年的借款。

(2)应付债券:企业发行的债券或其他长期债券。

(3)递延收益:企业实际发生,但不符合收入确认条件的各种收入项目。

此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!此文档部分内容来源于网络,如有侵权请告知删除!2.已经列入高危行业(或领域)并已经或即将发放安全许可的企业,不管在表中整体划入哪类,这样的企业(或生产单位)应调整到A类。

企业类型分类明细表

注:1. 本表所列151类企业中,划入风险类别一类的,42类;二类的,64类;三类的,45类。

2.已经列入高危行业(或领域)并已经或即将发放安全许可的企业,不管在表中整体划入哪类,这样的企业(或生产单位)应调整到A类。

“造酒企业”中酒精制造,化学纤维制造企业中的原料生产(如丙烯腈)已经发放了危险化学品安全生产许可证,应划为A类。

3.同一类型的企业,由于所从事的活动差别较大,危险程度相差也很大,都划入一个危险类别不够科学,在具体划分时,可以根据实际,适当调整。

如“农副食品加工企业”,虽然整体上划为B类,但其中的植物油加工,多采用环已烷类把油浸出,再进行分离,危险程度比较高,这样的企业应划入A类;又如,“金属制品、机械和设备修理企业”,整体划为B类,其中,一般家用电器,弱电的电器设备、仪器仪表维修,危险性很小,应列入C类。