房地产企业存货.ppt

- 格式:ppt

- 大小:722.00 KB

- 文档页数:77

第一节房地产开发企业存货概述一、房地产开发企业存货的内容房地产开发企业的存货是指企业在日常活动中持有以备出售的开发产品、处在开发过程中的在建开发产品、在开发过程或提供劳务过程中耗用的材料、物资、设备等。

房地产开发企业的存货主要包括各类材料、库存设备、低值易耗品、委托加工物资、在建开发产品、已完工待售的开发产品、周转房等。

存货属于企业的流动资产。

二、存货的计价(一)存货取得的计价存货取得的计价,也叫存货的初始计量,指的是存货取得时的入账金额。

我国会计准则规定:存货应当按照实际成本进行初始计量,存货的实际成本包括采购成本、加工成本和其他成本。

房地产开发企业取得存货有多种方式,存货的取得方式不同,其成本的确定方法也有所不同。

1.外购的存货的实际成本为采购成本。

采购成本包括买价(包含增值税)、运杂费、保险费等。

2.自制存货的实际成本是由采购成本、加工成本和其他成本构成。

房地产开发企业自行开发的存货成本还包括为产品开发而发生的借款利息中应予资本化的部分。

(详见“房地产开发成本的核算”)3.委托加工存货的实际成本是由采购成本、加工成本和相关税费所构成。

4.投资者投入存货的实际成本,按照投资各方确认的价值计价。

此外企业以非货币性交易换入的存货,按非货币性交易的有关规定确定存货的实际成本。

(二)存货发出的计价由于存货是分次购入或经分批开发、分批生产形成的,同一种存货由于形成的时间不同,其成本也存在着差异,所以,就产生了发出存货的计价方法问题。

发出存货的计价方法有两种,一种是按实际成本计价,另一种是按计划成本计价。

1.按实际成本计价发出存货按实际成本计价,又分为“先进先出法”、“加权平均法”、“个别计价法”等不同的方法。

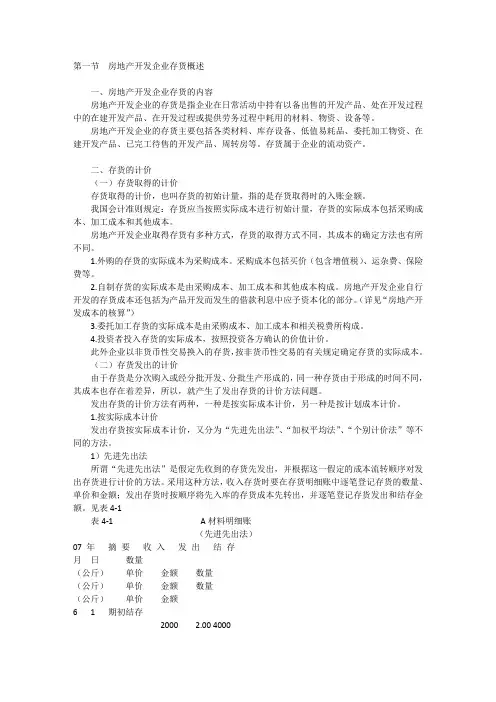

1)先进先出法所谓“先进先出法”是假定先收到的存货先发出,并根据这一假定的成本流转顺序对发出存货进行计价的方法。

采用这种方法,收入存货时要在存货明细账中逐笔登记存货的数量、单价和金额;发出存货时按顺序将先入库的存货成本先转出,并逐笔登记存货发出和结存金额。

房地产企业存货核算第五章存货核算公司存货按照不同的性质分为开发成本、开发产品、低值易耗品、库存材料四种。

第一节开发成本核算第十九条开发成本核算规定开发成本归集公司在开发过程中发生的成本。

按照公司特点分为未开发土地、分摊成本、直接成本三个二级科目进行项目辅助明细核算。

项目辅助核算设置原则为单体、分期工程、项目总体,具体使用原则如下:(一)直接成本以单体为项目进行项目辅助明细核算,以施工单位或个人为供应商进行供应商往来核算。

如个人以其他单位为挂靠单位进行施工,则以被挂靠单位为供应商核算。

(二)项目分摊成本以受益对象为项目进行项目辅助核算,具体分为项目总体和分期工程,以收款方为供应商进行供应商往来核算。

如项目分摊成本中存在应由几期工程共同分摊的成本(如总体规划设计费等)计入项目总体核算,按受益单位分摊结转。

在发生需要计入项目总体核算的成本费用时,填制成本分摊计算单【成本分摊表详见附件7】。

(三)地下车位单独作为项目,以住宅模式只核算自身发生的直接成本,不负担项目分摊成本。

自用公共配套设施和会所单独作为项目,以住宅模式核算自身发生的直接成本和分摊土地成本,不负担土地成本以外的项目分摊成本。

能办理产权的地下室、楼体车库、只核算自身建造成本和自身交纳的综合规费,不分摊门窗、外墙、防盗门、环境外线、土地和其他费用。

不能办理产权的地下室、楼体车库不计算成本。

第二十条开发成本-未开发土地核算购买土地发生的全部成本费用。

分为土地出让金、契税、交易代理费、权属变更登记费、耕地补偿费、拆迁补偿费、、土地测量费、土地使用税、其他相关费用等九个三级科目明细核算。

借:开发成本-未开发土地-土地出让金等(X项目)贷:银行存款等科目第二十一条开发成本-项目分摊成本以每项成本的受益对象作为项目进行辅助核算。

开发成本-项目分摊成本分为土地费用、综合规费、项目前期费用、环境绿化、外线工程、公共配套设施、借款利息、直接费用等八个三级科目明细核算。

第四章房地产开发企业存货的核算第四章房地产开发企业存货的核算第一节房地产开发企业存货概述一、房地产开发企业存货的内容房地产开发企业的存货是指企业在日常活动中持有以备出售的开发产品、处在开发过程中的在建开发产品、在开发过程或提供劳务过程中耗用的材料、物资、设备等。

房地产开发企业的存货主要包括各类材料、库存设备、低值易耗品、委托加工物资、在建开发产品、已完工待售的开发产品、周转房等。

存货属于企业的流动资产。

二、存货的计价(一)存货取得的计价存货取得的计价,也叫存货的初始计量,指的是存货取得时的入账金额。

我国会计准则规定:存货应当按照实际成本进行初始计量,存货的实际成本包括采购成本、加工成本和其他成本。

房地产开发企业取得存货有多种方式,存货的取得方式不同,其成本的确定方法也有所不同。

1.外购的存货的实际成本为采购成本。

采购成本包括买价(包含增值税)、运杂费、保险费等。

2.自制存货的实际成本是由采购成本、加工成本和其他成本构成。

房地产开发企业自行开发的存货成本还包括为产品开发而发生的借款利息中应予资本化的部分。

(详见“房地产开发成本的核算”)3.委托加工存货的实际成本是由采购成本、加工成本和相关税费所构成。

4.投资者投入存货的实际成本,按照投资各方确认的价值计价。

此外企业以非货币性交易换入的存货,按非货币性交易的有关规定确定存货的实际成本。

(二)存货发出的计价由于存货是分次购入或经分批开发、分批生产形成的,同一种存货由于形成的时间不同,其成本也存在着差异,所以,就产生了发出存货的计价方法问题。

发出存货的计价方法有两种,一种是按实际成本计价,另一种是按计划成本计价。

1.按实际成本计价发出存货按实际成本计价,又分为“先进先出法”、“加权平均法”、“个别计价法”等不同的方法。

1)先进先出法所谓“先进先出法”是假定先收到的存货先发出,并根据这一假定的成本流转顺序对发出存货进行计价的方法。

采用这种方法,收入存货时要在存货明细账中逐笔登记存货的数量、单价和金额;发出存货时按顺序将先入库的存货成本先转出,并逐笔登记存货发出和结存金额。