(财务管理)康师傅控股公司财务分析报告

- 格式:doc

- 大小:809.61 KB

- 文档页数:55

___财务分析报告康师傅财务分析报告》是为了对___进行财务状况分析而撰写的报告。

本报告将对___的财务数据进行详细的分析,包括财务报表的指标分析、财务健康状况评估、盈利能力分析、运营效率评价等内容,以揭示___的财务状况和经营情况。

通过本报告,旨在帮助相关人士更好地了解___的财务状况,为决策提供参考和依据。

背景介绍:___是一家在食品行业运营的综合性企业,总部位于___业务范围涵盖方便面、冲调饮品、瓶装水等多个领域,产品销往全球多个国家和地区。

___通过持续的创新和扩大产品线,逐渐成为行业的领导者之一。

然而,公司的良好发展离不开健康的财务状况作为支撑和保障。

因此,本报告旨在全面分析___的财务数据,为相关人士提供对公司财务状况的深入了解和评估。

二、公司概况___是一家在食品行业运营的综合性企业,总部位于___业务范围涵盖方便面、冲调饮品、瓶装水等多个领域,产品销往全球多个国家和地区。

___通过持续的创新和扩大产品线,逐渐成为行业的领导者之一。

然而,公司的良好发展离不开健康的财务状况作为支撑和保障。

因此,本报告旨在全面分析___的财务数据,为相关人士提供对公司财务状况的深入了解和评估。

二、公司概况___是一家知名的食品和饮料公司,起源于1989年。

公司业务范围广泛,涵盖了方便面、速冻食品、饮料和其他食品类别。

___在中国和全球多个市场都具有强大的存在和影响力。

___是一家知名的食品和饮料公司,起源于1989年。

公司业务范围广泛,涵盖了方便面、速冻食品、饮料和其他食品类别。

___在中国和全球多个市场都具有强大的存在和影响力。

___的主要产品是方便面,是公司最为知名和畅销的产品之一。

方便面以其方便快捷的烹饪方式和丰富的口味,深受广大消费者的喜爱。

此外,___还生产和销售各种速冻食品,如水饺、春卷等,以满足消费者的多样化需求。

在市场定位方面,___一直秉持着为消费者提供高品质、健康和美味的食品理念。

康师傅控股有限公司财务报表分析1、公司基本概况介绍(包括公司介绍、企业名称、性质、规模、法人代表、企业生产经营范围,企业机构设置)公司名称:康师傅控股有限公司(公司)。

地理位置:总部设于中国天津市。

公司规模:康师傅控股有限公司(「公司」),总部设于中华人民共和国(中国」)天津市,主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。

公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司36.5886%和33.1889%的股份。

集团方便食品事业部分,目前已相继在广州、杭州、武汉、重庆、西安、沈阳等地设立生产基地,在全国形成了一个区域化的生产、销售格局,年产方便面近50亿包,是目前国内最大的方便面生产企业。

集团亦涉足糕饼、饮品、粮油、快餐连锁、大型量贩店等多个事业领域,产品种类已发展到百余种,并已有“康师傅”纯净水、利乐包饮料、八宝粥、“3 2”夹心饼干等在国内同类产品中名列前茅。

“康师傅”品牌已成为消费者心目中方便美食的代名词。

经营范围:主要在中国从事生产和销售方便面、饮品、糕饼以及相关配套产业的经营。

公司一九九二年于天津研发生产出第一包方便面,之後市场迅速成长。

公司性质:康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

康师傅控股有限公司法人代表:魏应州,男,1954年出生,台湾彰化县客家人,祖籍福建省龙岩市永定县古竹乡黄竹烟村。

1992年投资800万美元在天津开发区成立天津顶益国际食品有限公司,“康师傅”就成为中国方便面的代名词。

天津顶益国际食品有限公司总裁。

魏应州出生在一个台湾小商人的家庭,80年代接过父辈的生意。

据传说魏应州在一次大陆的旅行中,发现火车上竟然没有碗装的泡面,另外据说泡面本身就是台湾人发明的。

于是到天津投资建厂,创立康师傅品牌。

魏应州也从默默无闻的小商人成为行业的领军人。

2010年12月1日年度“华人经济领袖盛典”在北京举行,魏应州荣获2010年度“十大华人经济领袖”称号。

黑龙江东方学院《财务分析》课程教学成果康师傅控股公司财务分析报告组长杜雪飞小组成员张春蕾陈雯烨孙琳琳杜雪飞专业财务管理(财管方向)班级 2009级—1班指导教师王兰学期 2011—2012第二学期康师傅公司简介康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.1889%的股份。

于二零零六年十二月三十一日,公司市值为54.5亿美元。

现时公司已被纳入英国富时指数中亚太区(除日本外)的成份股。

康师傅控股有限公司(“本公司”)及其附属公司(“本集团”)主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并从1996年扩大业务至糕饼及饮品;康师傅作为中国食品行业的领导企业,目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2009年12月的零售市场研究报告,调查结果显示在这期间本集团在方便面、即饮茶及包装水销售额的市场占有率分别为54.6%、48.4%和19.6%,同时稳居市场领导地位;稀释果汁及夹心饼干分别以14.2%及25.5%居同类产品第二位。

本集团大部分产品均使用“康师傅”品牌销售,并相信“康师傅”是中国最为消费者熟悉的品牌之一。

本集团透过自有遍布全国的销售网络分销旗下产品,截至2009年12月底本集团拥有493个营业所及79个仓库以服务5,798家经销商及72,955家直营零售商。

本集团相信此广博的销售网络,是构成本集团产品处于市场领导地位的主要原因,亦促使本集团的新产品更成功而有效地登陆市场。

本集团今后的发展仍将资源专注于食品流通事业,继续强化物流与销售系统,以期建立“全球最大中式方便食品及饮品集团”。

本集团于1996年2月在香港联合交易所有限公司上市。

本公司的两大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.2%的股份。

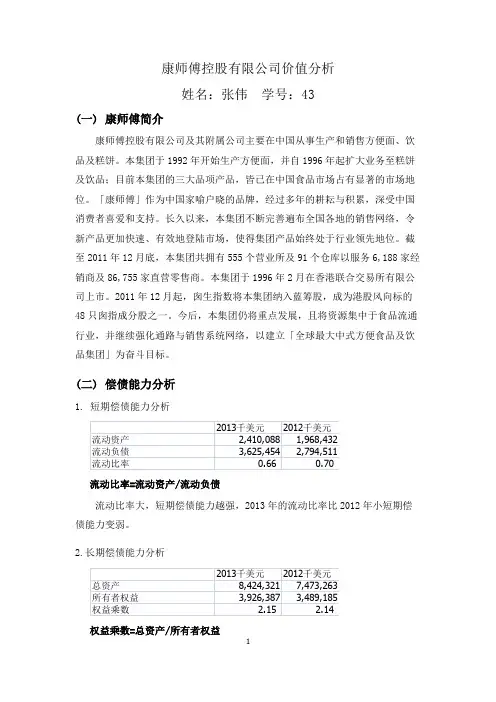

康师傅控股有限公司价值分析姓名:张伟学号:43(一)康师傅简介康师傅控股有限公司及其附属公司主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并自1996年起扩大业务至糕饼及饮品;目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

「康师傅」作为中国家喻户晓的品牌,经过多年的耕耘与积累,深受中国消费者喜爱和支持。

长久以来,本集团不断完善遍布全国各地的销售网络,令新产品更加快速、有效地登陆市场,使得集团产品始终处于行业领先地位。

截至2011年12月底,本集团共拥有555个营业所及91个仓库以服务6,188家经销商及86,755家直营零售商。

本集团于1996年2月在香港联合交易所有限公司上市。

2011年12月起,囱生指数将本集团纳入蓝筹股,成为港股风向标的48只囱指成分股之一。

今后,本集团仍将重点发展,且将资源集中于食品流通行业,并继续强化通路与销售系统网络,以建立「全球最大中式方便食品及饮品集团」为奋斗目标。

(二)偿债能力分析1.短期偿债能力分析流动比率=流动资产/流动负债流动比率大,短期偿债能力越强,2013年的流动比率比2012年小短期偿债能力变弱。

2.长期偿债能力分析权益乘数=总资产/所有者权益权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业长期偿债能力越差。

2013年企业的权益乘数比2012年大,偿债能力变差。

(三)营运能力分析1.总资产周转率总资产周转率=营业收入/资产平均总额总资产周转率次数越多,周转一次所需要的天数越少,表明其周转速度越快,营运能力越强。

2013年总资产周转率次数比2012年多,企业营运能力变强。

2.流动资产周转率流动资产周转率反映全部流动资产的利用效率,流动资产周转率越快,企业的营运能力越高,因此可节约流动资金提高资金的使用率。

2013年流动资产周转率次数比2012年慢0.14,说明企业营运能力比2012年变弱。

康师傅企业的财务分析一、企业概况康师傅控股有限公司(「本公司」)及其附属公司(「本集团」)主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并自1996年起扩大业务至糕饼及饮品;目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2010年12月零售市场研究报告的调查结果显示,本集团于方便面、即饮茶及包装水销售额的市场占有率分别为55.8%、51.9%和20.8%,稳居市场领导地位;稀释果汁以17.5%、夹心饼干以22.7%同居于市场第二位。

经过多年的耕耘与积累,「康师傅」已成为中国最为消费者熟悉的品牌之一。

本集团于1996年2月在香港联合交易所有限公司上市。

2010年,「康师傅」连续第三年获得福布斯亚洲50强称号,同时连续八年登上台湾十大国际品牌前五名,康师傅品牌价值经评定达10.66亿美元。

二、纵向财务比较(一)对权益净利率的分析权益净利率指标是衡量企业利用资产获取利润能力的指标。

权益净利率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

该公司的权益净利率在2006年至2010年间出现了一定程度的好转,分别从2006年的0.233增加至2010年的0.336企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对公司的管理者也至关重要。

公司经理们为改善财务决策而进行财务分析,他们可以将权益净利率分解为权益乘数和资产净利率,以找到问题产生的原因。

权益净利率分析表康师傅权益净利率= 权益乘数×资产净利率2009年0.342 = 2.71 ×0.1262010年0.336 = 2.27 ×0.148通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(资产净利率)变动两方面共同作用的结果。

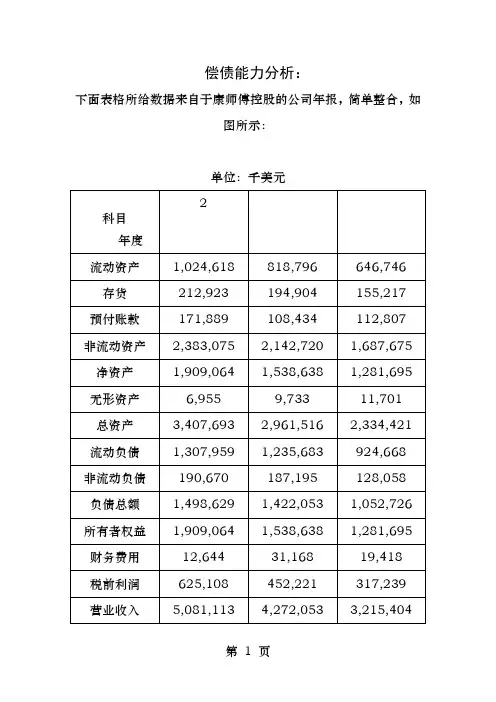

偿债能力分析:下面表格所给数据来自于康师傅控股的公司年报,简单整合,如图所示:单位:千美元主要数据分析如下:偿债能力分析:1、短期偿债能力短期偿债能力是企业用流动资产与营业利润归还一年内到期或超过一年的各营业周期内盗窃流动负债的能力。

主要是指流动资产各项目的变现能力,下面就它其中的两个指标来分析:(1)流动比率=流动资产÷流动负债09年:1,024,618/1,307,959≈0..7808年:818,796/1,235,683≈0.6607年:646,746/924,668≈0.70(2)速动比率=速动资产/流动负债(速动资产=流动资产-存货-预付账款)09年:639,,806/1,307,959≈0.4908年:515,458/1,235,683≈0.4207年:378,722/924,668≈0.41分析:我们知道,流动比率的值越高,代表短期偿债能力越强,它的经验值是“2”,它要考虑存货、应收账款的的影响。

它是用来衡量企业的流动资产在短期内可以变换为现金用于偿还流动负债的能力。

用流动比率来衡量资产活动性大小,要求企业的流动资产在清偿流动负债以后还有余力去应付日常经营活动中其他资金的需要。

由上面的相关数据可以看出,这三年的流动比率基本上呈上升趋势,08年的时候比率有所下降,基本上三年的比率均小于1,说明流动比率不是太好,企业偿债能力相对行业标准来说较不稳定。

从整合的简易表可以看出,从07年到09年,流动资产与负债都在逐年上升,但是每年的流动资产均小于流动负债,所以初步认为康师傅的偿债能力不是很稳定。

速动比率分析:企业该指标与流动比率指标大致相似,均说明企业的短期偿债能力的强弱。

07年到09年,速动比率基本维持在0.40~0.50之间,每年均呈上升趋势,说明其偿债能力,总体虽然不强,但是逐年都有增加,这说明康师傅还是有发展前景的。

2、长期偿债能力长期偿债能力是企业偿还长期负债的现金保障制度。

企业财务报表分析--康师傅控股为例康师傅控股是一家综合性企业,拥有多个业务板块,包括方便食品、饮料、餐厅和医疗健康等。

以下便对其2019年的财务报表进行分析。

1.资产负债表分析(1)资产结构康师傅控股的总资产规模较大,2019年为4920.13亿元。

其中,流动资产占总资产的比重为57%,非流动资产占43%。

流动资产中,现金及现金等价物占比较高,达到了8.5%;应收账款占比为11.6%;存货占比为22.9%。

这三个项目合计占总流动资产的比重为42%,说明康师傅很看重现金流和流动资产的管理。

(2)负债结构康师傅控股的负债结构相对稳定,总负债为1,717.50亿元,其中流动负债占总负债的比重为59.5%。

流动负债中,应付账款和应付利息的比重较高,分别占比6.1%和5.5%。

非流动负债占总负债的比重为40.5%,其中长期借款占比较高,为29.6%。

(3) 资产负债率资产负债率是评估企业财务风险的重要指标之一。

2019年,康师傅控股的资产负债率为34.9%,较低,说明该公司的负债风险较小,还有一定的财务余地。

2.利润表分析(1)收入和毛利率康师傅的主营业务是方便面和饮料,2019年营业收入为2636.22亿元,同比增长2.17%。

毛利率为46.1%,同比下降了0.8个百分点。

毛利率下降可能是由于原材料价格的上涨和销售价格的下降造成的。

(2)净利润和净利润率康师傅控股2019年净利润为76.32亿元,同比增长22.36%。

净利润率为2.9%,比2018年提高了0.4个百分点。

从这一指标来看,康师傅控股的盈利能力稳中有升。

3.现金流量表分析(1)经营活动现金流量净额经营活动现金流量净额是反映企业经营能力和偿付能力的重要指标。

康师傅控股经营活动现金流量净额为35.41亿元,同比增长23.81%,说明该公司的经营效益较好。

(2)投资活动现金流量净额投资活动现金流量净额是反映企业投资情况的重要指标。

康师傅控股2019年度投资活动现金流量净额为-53.44亿元,主要投资于购置固定资产、无形资产和商誉,以及参与股权投资等,投资规模较大。

黑龙江东方学院《财务分析》课程教学成果康师傅控股公司财务分析报告组长杜雪飞小组成员张春蕾陈雯烨孙琳琳杜雪飞专业财务治理(财管方向)班级 2009级—1班指导教师王兰学期 2011—2012第二学期康师傅公司简介康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分不持有本公司33.1889%的股份。

于二零零六年十二月三十一日,公司市值为54.5亿美元。

现时公司已被纳入英国富时指数中亚太区(除日本外)的成份股。

康师傅控股有限公司(“本公司”)及其附属公司(“本集团”)要紧在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并从1996年扩大业务至糕饼及饮品;康师傅作为中国食品行业的领导企业,目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2009年12月的零售市场研究报告,调查结果显示在这期间本集团在方便面、即饮茶及包装水销售额的市场占有率分不为54.6%、48.4%和19.6%,同时稳居市场领导地位;稀释果汁及夹心饼干分不以14.2%及25.5%居同类产品第二位。

本集团大部分产品均使用“康师傅”品牌销售,本集团透过自有遍布全国的销售网络分销旗下产品,截至2009年12月底本集团拥有493个营业所及79个仓库以服务5,798家经销商及72,955家直营零售商。

本集团相信此广博的销售网络,是构成本集团产品处于市场领导地位的要紧缘故,亦促使本集团的新产品更成功而有效地登陆市场。

本集团今后的进展仍将资源专注于食品流通事业,接着强化物流与销售系统,以期建立“全球最大中式方便食品及饮品集团”。

本集团于1996年2月在香港联合交易所有限公司上市。

本公司的两大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分不持有本公司33.2%的股份。

于2009年12月31日,本公司之市值为137.5亿美元。

第1篇一、前言康师傅作为我国方便面行业的领军企业,自1992年进入大陆市场以来,凭借其独特的品牌形象和产品品质,赢得了广大消费者的青睐。

然而,近年来,康师傅在业绩上出现了一些波动,本文将从业绩、产品、市场、可持续发展等方面对康师傅的年度表现进行分析总结。

二、业绩分析1. 营收与利润根据康师傅2021年度业绩报告,全年营业额为740.82亿元,同比增长9.56%;应占溢利却降至38.02亿元,同比下滑6.39%。

2020年,应占溢利为40.62亿元,同比增长21.95%。

从数据上看,康师傅的营收增长速度放缓,盈利能力有所下降。

2. 毛利率康师傅2021年的毛利率为30.39%,同比下降2.78个百分点。

毛利率的下降主要受原材料价格上涨、市场竞争加剧等因素影响。

3. 产品结构从康师傅的产品结构来看,方便面和饮品是其两大主要业务板块。

2021年,方便面事业收益为287.93亿元,占集团总收益的35.80%;饮品事业收益为509.39亿元,占集团总收益的63.34%。

饮品事业收益占比逐年上升,成为康师傅业绩增长的主要动力。

三、产品分析1. 方便面康师傅方便面产品以其独特的红烧牛肉面口味风靡全国,曾占据近半市场。

然而,近年来,方便面市场竞争加剧,康师傅面临着来自白象、今麦郎等品牌的挑战。

为应对市场竞争,康师傅在产品创新、口味调整、包装升级等方面持续发力。

2. 饮品康师傅饮品事业主要包括茶饮、果汁、碳酸饮料等。

近年来,康师傅饮品事业业绩稳步增长,主要得益于产品创新、品牌推广和市场拓展。

康师傅不断推出新品,满足消费者多样化需求,同时加大品牌宣传力度,提升品牌知名度。

四、市场分析1. 市场竞争近年来,我国方便面市场竞争激烈,康师傅面临着来自白象、今麦郎等品牌的挑战。

为应对市场竞争,康师傅不断调整市场策略,加强产品创新和品牌建设。

2. 市场份额康师傅在方便面市场占据领先地位,但市场份额有所下降。

在饮品市场,康师傅凭借其强大的品牌影响力和市场推广能力,市场份额逐年提升。

2010年度康师傅公司财务分析财务09230931401304张京昕财务分析方法:比率分析法一、偿债能力分析企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

1、流动比率=流动资产÷流动负债=1216346÷2225293=0.55【上年度为0.78】我们知道,流动比率的值越高,代表短期偿债能力越强,它的经验值是“2”,它要考虑存货、应收账款的的影响。

它是用来衡量企业的流动资产在短期内可以变换为现金用于偿还流动负债的能力。

用流动比率来衡量资产活动性大小,要求企业的流动资产在清偿流动负债以后还有余力去应付日常经营活动中其他资金的需要。

由上面的相关数据可以看出,基本上这两年的比率均小于1,说明流动比率不是太好,企业偿债能力相对行业标准来说较不稳定。

从整合的简易表可以看出,从09年到10年,流动资产与负债都在逐年上升,但是每年的流动资产均小于流动负债,所以初步认为康师傅的偿债能力不是很稳定。

2、速动比率=速动资产÷流动负债=(流动资产-存货)÷流动负债=(1216346-309801)÷2225293=0.407【上年度为0.69】企业该指标与流动比率指标大致相似,均说明企业的短期偿债能力的强弱。

09年到10年,速动比率反而下降,说明其偿债能力,总体不强,而且还在下降,这说明康师傅在10年可能有遇到危机。

3、资产负债率=负债总额÷资产总额×100%=2522225÷4891412×100%=51.56%【上年度为43.98%】这表明华为公司每51.56元的债务,有100元的资产作为偿还后盾。

企业财务报表分析—以康师傅控股为例目录1绪论 (3)2公司战略分析 (3)2.1行业竞争分析——波特五力模型 (3)2.1.1. 同业竞争者的竞争程度 (4)2.1.2新进入者的威胁 (4)2.1.3替代产品的威胁 (5)2.1.4.购买者讨价还价的能力 (5)2.1.5供货商讨价还价的能力 (5)2.2竞争战略分析——差异化战略 (6)3企业财务报表分析 (7)3.1康师傅控股与统一企业主营业务分析 (7)3.2资产负债比较分析 (8)3.3短期偿债能力分析 (9)3.3.1流动比率 (9)3.3.2速动比率 (9)3.4同行业短期偿债能力对比分析 (10)3.5长期偿债能力分析 (10)3.5.1长期偿债能力指标分析 (10)3.5.2同行业长期偿债能力对比分析 (11)3.6企业盈利能力对比分析 (12)3.6.1盈利能力—销售毛利率 (13)3.6.2盈利能力—销售费用率 (14)3.6.3盈利能力—销售净利率 (15)3.7发展能力指标分析 (16)3.7.1营业收入增长率 (16)3.7.2营业利润增长率 (16)3.7.3总资产增长率 (17)3.8企业资产管理分析 (17)3.8.1存货周转率 (17)3.8.2流动资产周转率 (18)3.8.3固定资产周转率 (19)3.8.4应收账款周转率 (19)4结束语 (19)参考文献 (20)摘要上市公司会在每季度公布出自己公司公司的财务报表,可以供本公司的投资者了解自己所投企业每一季度的经营情况;也可以让持有本公司股票的股民做出投资决定;还有一个很重要的作用,就是让公司的管理人员清楚本公司在经营管理中存在的问题,及时做出管理决策本文通过对康师傅控股2018年度的财务报表进行分析并结合同行业统一企业中国控股有限公司的发展状况进行对比,找出康师傅控股的发展状况及存在的问题,促使公司进行改进并提高经营管理水平。

关键词:康师傅控股企业财务报表分析AbstractThe listed company will publish the financial statements of its own company every quarter, which can be used by the investors of the company to understand the operation of the companies they invest in each quarter; it can also let the investors who hold the shares of the company make investment decisions;A very important role is to let the company's management personnel know the problems in the company's management and make management decisions in a timely manner.This paper analyzed master kong's financial statements for2018, compared the development status of China uni-president co., ltd. with the same industry, understood the development status and existing problems of master kong holdings, and promoted the company to improve and improve the management level.Keywords:Master Kong Holdings Analysis of corporate financial statements1绪论本文主要研究企业选中的是大家都比较熟知的来自中国台湾的快销食品企业“康师傅控股”。

第1篇一、引言康师傅控股有限公司(以下简称“康师傅”)是中国领先的方便面和饮料制造商之一,成立于1980年,总部位于台湾。

自成立以来,康师傅凭借其强大的品牌影响力和市场占有率,在方便面和饮料行业占据了重要地位。

本文将基于康师傅近年来的财务报告,对其财务状况、盈利能力、运营效率以及偿债能力等方面进行深入分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据康师傅2022年度财务报告,公司总资产为人民币X亿元,其中流动资产占比较高,达到Y%。

流动资产主要包括现金及现金等价物、应收账款、存货等。

这表明康师傅具备较强的短期偿债能力。

(2)负债结构分析康师傅的负债主要由流动负债和长期负债构成。

流动负债占比较高,达到Z%,主要包括应付账款、短期借款等。

长期负债占比较低,表明公司长期偿债压力较小。

2. 利润表分析(1)营业收入分析康师傅2022年度营业收入为人民币W亿元,同比增长A%。

这主要得益于公司产品线的丰富、市场占有率的提升以及国内外市场的拓展。

(2)毛利率分析康师傅2022年度毛利率为B%,较上年同期有所下降。

这主要受到原材料成本上升、市场竞争加剧等因素的影响。

(3)净利润分析康师傅2022年度净利润为人民币Y亿元,同比增长C%。

这表明公司盈利能力较强。

三、盈利能力分析1. 毛利率分析康师傅的毛利率在近年来呈现波动趋势,但整体保持较高水平。

这主要得益于公司产品结构的优化、成本控制能力的提升以及品牌影响力的增强。

2. 净利率分析康师傅的净利率在近年来保持稳定,表明公司具备较强的盈利能力。

这主要得益于公司良好的运营管理、产品创新以及市场拓展能力。

四、运营效率分析1. 存货周转率分析康师傅的存货周转率较高,表明公司存货管理效率较好。

这主要得益于公司快速的市场反应能力和合理的库存控制策略。

2. 应收账款周转率分析康师傅的应收账款周转率较高,表明公司信用风险较低。

这主要得益于公司严格的信用政策以及良好的客户关系。

黑龙江东方学院《财务分析》课程教学成果康师傅控股公司财务分析报告组长杜雪飞小组成员张春蕾陈雯烨孙琳琳杜雪飞专业财务管理(财管方向)班级2009级—1班指导教师王兰学期2011—2012第二学期康师傅公司简介康师傅控股有限公司于一九九六年二月在香港联合交易所有限公司上巿。

本公司的大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.1889%的股份。

于二零零六年十二月三十一日,公司市值为54.5亿美元。

现时公司已被纳入英国富时指数中亚太区(除日本外)的成份股。

康师傅控股有限公司(“本公司”)及其附属公司(“本集团”)主要在中国从事生产和销售方便面、饮品及糕饼。

本集团于1992年开始生产方便面,并从1996年扩大业务至糕饼及饮品;康师傅作为中国食品行业的领导企业,目前本集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。

据ACNielsen2009年12月的零售市场研究报告,调查结果显示在这期间本集团在方便面、即饮茶及包装水销售额的市场占有率分别为54.6%、48.4%和19.6%,同时稳居市场领导地位;稀释果汁及夹心饼干分别以14.2%及25.5%居同类产品第二位。

本集团大部分产品均使用“康师傅”品牌销售,并相信“康师傅”是中国最为消费者熟悉的品牌之一。

本集团透过自有遍布全国的销售网络分销旗下产品,截至2009年12月底本集团拥有493个营业所及79个仓库以服务5,798家经销商及72,955家直营零售商。

本集团相信此广博的销售网络,是构成本集团产品处于市场领导地位的主要原因,亦促使本集团的新产品更成功而有效地登陆市场。

本集团今后的发展仍将资源专注于食品流通事业,继续强化物流与销售系统,以期建立“全球最大中式方便食品及饮品集团”。

本集团于1996年2月在香港联合交易所有限公司上市。

本公司的两大股东顶新(开曼岛)控股有限公司和三洋食品株式会社分别持有本公司33.2%的股份。

于2009年12月31日,本公司之市值为137.5亿美元。

现时本公司已被纳入英国富时指数中亚太区(除日本外)的成份股及摩根士丹利资本国际(MSCI)香港成份股指数。

2009年,本集团连续第二年入选福布斯亚洲50家最佳上市公司,同时连续第七年登上台湾十大国际品牌前五名,康师傅品牌价值已达到9.16亿美元。

另外“康师傅”还获得中国商标协会与中国消费者报评选的“消费者最喜爱的绿色商标”、中国营销领袖年会评选的“标杆企业”,以及《商务周刊》评选的“中国100快公司”。

此外,于年底康师傅还获“60年最具影响力60品牌”和“人民社会责任奖”两项荣誉。

这些荣誉除了肯定本集团的整体营运外,同时鞭策我们继续努力,带给消费者更安心、美味且实惠的产品。

2009年9月1日,由康师傅主要股东顶新国际集团援建的两所位于四川的希望小学-都江堰顶新新建小学和绵竹顶新富新第二小学正式使用。

2009年10月,顶新国际集团、康师傅偕同日本早稻田大学宣布共同投入25亿日元(约合2,640万美元),以高额奖学金、于五年内安排425个名额资助中国优秀学生到世界名校深造,为中国社会培养国际化的高端人才。

目录康师傅公司简介 (I)第1章战略分析 (1)1.1 现有企业间竞争程度分析 (1)1.2 新加入企业竞争威胁分析 (2)1.3 替代产品或服务威胁分析 (3)1.4 企业与供应商议价能力分析 (4)1.5 企业与客户议价能力分析 (5)1.6 小结 (6)第2章财务报表分析 (7)1.1 资产负债表分析 (8)1.1.1 资产负债表水平分析 (9)1.1.2 资产负债表垂直分析 (10)1.2 利润表分析 (11)1.2.1 利润表水平分析 (12)1.2.2 利润表垂直分析 (13)1.3 现金流量表分析 (14)1.3.1 现金流量表一般分析 (15)1.3.2 现金流量表水平分析 (16)1.3.3 现金流量表垂直分析 (17)第3章财务指标分析 (18)2.1 盈利能力财务指标分析 (19)2.1.1 资产经营盈利能力分析 (20)2.1.2 资本经营盈利能力分析 (21)2.1.3 商品经营盈利能力分析 (22)2.1.4 盈利质量分析 (23)2.2 营运能力财务指标分析 (24)2.2.1 总资产营运能力分析 (25)2.2.2 流动资产营运能力分析 (26)2.2.3 固定资产营运能力分析 (27)2.3 偿债能力财务指标分析 (28)2.3.1 短期偿债能力分析 (29)2.3.2 长期偿债能力分析 (320)2.4 发展能力财务指标分析 (31)2.4.1 单项发展能力分析 (32)2.4.2 整体发展能力分析 (33)第4章财务综合分析 (34)3.1 指标标准化 (35)3.2 层次分析法赋权 (36)3.3 模糊综合评价与分析 (37)3.3.1 盈利能力综合评价与分析 (38)3.3.2 营运能力综合评价与分析 (39)3.3.3 偿债能力综合评价与分析 (40)3.3.4 发展能力综合评价与分析 (40)3.3.5 业绩综合评价与分析 (41)第5章存在的问题及对策 (42)4.1 存在的问题 (42)4.1.1 .企业主营成本过高 (43)4.1.2.资产利用率不是很高 (43)4.2 解决对策 (43)4.2.1加强成本费用管理 (43)4.2.2.提高资产利用率 (43)4.2.3.寻求新产品 (43)附录 (44)杜雪飞学习心得 (45)张春蕾学习心得 (46)陈雯烨学习心得 (47)孙琳琳学习心得 (47)第1章战略分析1.1 现有企业间竞争程度分析1.1.1 从行业增长速度来看,目前市场的方便面知名品牌依旧是统一,白象,日清,华龙,增长还不是很快,一次康师傅的竞争还是比较低的。

1.1.2 从行业的集中程度来看,市场的方便面主要还是康师傅方便面,各大超市的货柜占有量康师傅方便面最多,因此康师傅方便面竞争比较低。

1.1.3康师傅与其他方便面相比,差异比较大,因为他的口味很多先后推出了江南风味,经典原味,此外他还有从较为低档的方便面产品如福满多这类产品适合收入不多的顾客。

由此可见其竞争低。

1.1.4康师傅方便面的退出成本高,在广告方面他投入了大量的资金并且还在研发更多的口味因此竞争激烈。

结论:康师傅的竞争程度比较低,盈利水平高1.2 新加入企业竞争威胁分析1.1.1 规模经济高1.1.2 先入企业先制定行业规则1.1.3 销售网与关系网强大1.1.4 法律食品安全重视程度提高,法律限制相应提高结论:新加入企业竞争对康师傅威胁小1.3 替代产品或服务威胁分析经统计,目前方便面市场仍然占据方便食品的半壁江山,在超市中油炸方便面与非油炸方便面占到方便食品的60%到70%,杂粮方便食品、方便粉丝占有率在15%左右,保鲜湿面、生鲜面、冷冻面系列占到20%左右。

结论:由此可见康师傅方便面被替代威胁小市场上充斥着太多这方面的糕点产品康师傅糕点缺乏独特性,被替代的可能性极大。

1.4 企业与供应商议价能力分析康师傅不仅需要高档的面粉,也同时需要统一品质、统一口味的面粉,以确保做出面向全国的统一品质和口味的产品”。

更为重要的是,上述食品企业都是全国性布局,成为康师傅等品牌的供应商康师傅采购茶叶有一套独特的检验方法,在15家生产茶叶的工厂中分别有单独设置的感官人员,他们会用统一的茶壶、统一温度的水,经过统一冲泡的时间,来鉴定茶叶的好坏。

“我们对茶叶的汤色、味道都有严格的标准,不过因为品茶难免有主观性,因此康师傅对感官人员进行了严格的培训和考试,只有合格的人员才能上岗,并且我们对茶叶的泡法制定了一系列的评定标准。

”杨乾辉向记者解释。

三聚氰胺事件将中国的食品安全推向了风口浪尖,也成为了悬在食品企业头上的“达摩克利斯之剑”。

结论:供应商数量少,供应商地位重要,单个供应商供应量大,康师傅与企业议价能力比较低。

1.5 企业与客户议价能力分析3月14日,细心的消费者发现,在家乐福超市断货已久的康师傅经典袋面系列以每袋上涨了0 .3元的新价格重新回到了家乐福的货架上。

至此,一场历时数月的零售商与供应商的角力,暂告一段落。

目前,康师傅其他品类方便面依然维持原价,而引发此轮涨价风波的康师傅经典袋面系列在家乐福的售价由原来的2元/袋上调为2 .3元/袋。

政府和国家政策及当前形势:物价指数提高,原材料价涨,成本提高,在国内食品价格居高不下的关口。

在国家发改委打招呼暂缓涨价之后,为了缓解面粉加工企业暂不涨价所带来的成本压力,国家已经向五得利集团、中粮集团、古船等企业两次定向便宜拍卖国储粮。

上述企业获得国家政策补贴粮后,终端面粉需求企业价格上涨暂时得到抑制。

不过,上述获得补贴的面粉,难以满足康师傅、达能、卡夫等食品巨头的标准要求,方便面、饼干等仍然面临涨价压力。

所以,如果大企业纷纷涨价,将会带动新一轮食品大涨价,因此,面粉降价未惠康师傅,而国家发改委出面约谈康师傅,要求其暂缓涨价。

结论:客户对价格敏感程度不大,替代品差别大并且替代品的价格,比康师傅的价格还高。

相对议价能力较高,供大于求,企业与客户的议价能力还是较为高的。

1.6 小结康师傅的竞争程度比较低,盈利水平高,新加入企业竞争对康师傅威胁小,被替代大,供应商数量少,供应商地位重要,单个供应商供应量大,康师傅与企业议价能力比较低,客户对价格敏感程度不大,替代品差别大并且替代品的价格,比康师傅的价格还高,相对议价能力较高,供大于求,企业与客户的议价能力还是较为高的。

第2章财务报表分析1.1 资产负债表分析1.1.1 资产负债表水平分析(1)从资产角度分析表2-1 水平分析表单位:美元项目变动额变动率变动额变动率对总资产的影响流动资产662.949 64.70% 411.41 40.15% 19.45% 12.07% 固定资产706.298 31.86% 1813.234 81.80% 20.73% 53.21% 长期股权投资47.359 72.53% 39.122 59.91% 1.39% 1.15%无形资产 5.221 5.16% 75.423 74.58% 1.97% 4.03%总计1483.719 43.54% 2401.081 70.46% 43.54% 70.46% 数据来源:中国康师傅资产负债表分析结论:康师傅控股公司总资产持续增长,说明该公司资产规模有一定幅度的增长;固定资产增长幅度一直在上升,是非流动资产中对总资产变动影响最大的项目。

若企业未增加固定资产,受折旧影响,固定资产净额应减少,然而固定资产净额却增加了。

从上述数据可以判断出本公司在近两年内购进或新建了一批设备,从而扩大了生产能力;流动资产对总资产的影响增大,主要是因为流动资产中现金和银行存款净额减少;由于固定资产规模扩大总资产度降低主要是因为这两项,其余项目虽有影响,但影响较小,可以忽略。