预算编制例题

- 格式:docx

- 大小:17.90 KB

- 文档页数:12

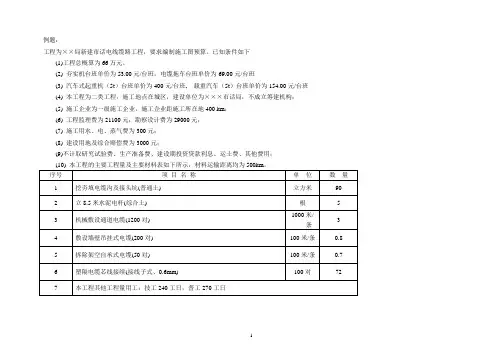

例题:工程为××局新建市话电线缆路工程,要求编制施工图预算。

已知条件如下(1)工程总概算为66万元。

(2) 夯实机台班单价为53.00元/台班,电缆拖车台班单价为 69.00元/台班(3) 汽车式起重机(5t)台班单价为400元/台班, 载重汽车(5t)台班单价为154.00元/台班(4) 本工程为二类工程,施工地点在城区,建设单位为×××市话局,不成立筹建机构;(5) 施工企业为一级施工企业,施工企业距施工所在地400 km;(6) 工程监理费为21100元;勘察设计费为29000元;(7) 施工用水、电、蒸气费为300元;(8) 建设用地及综合赔偿费为3000元;(9)不计取研究试验费、生产准备费、建设期投资贷款利息、运土费、其他费用;(10) 本工程的主要工程量及主要材料表如下所示,材料运输距离均为500km。

2. 编制要求计算精度取小数点后两位。

3. 编制文件1) 编制说明此处从略。

填写表一/表二/表三甲/表四甲/表四乙/表五甲练习:一、根据已知条件编制:“建筑安装工程费用预算表(表二)”、器材预算表(表四)甲“、“工程建设其它费用预算表(表五)”,计算结果精确到两位小数。

已知条件:1.本工程为××局市话通信电缆线路单项工程一阶段设计,本工程为四类工程,在一般地区施工;工程总概算为160万元。

2.施工企业为三级,施工企业基地距施工地点100km;3.勘察设计费为5000元;4.监理费为3000元;5.总工程量:技工工日:1500.00工日普工工日:3100.00工日6.主材用量及单价见附表,其中主材运距:电缆、钢材及其它为1000Km,木材制品为200Km,塑料及塑料制品为300Km;7.本工程不计取以下费用:综合赔补费、生产准备费、研究试验费、机械使用费、施工用水电蒸气费、建设期投资源共享贷款利息、运土费、大型施工机械费。

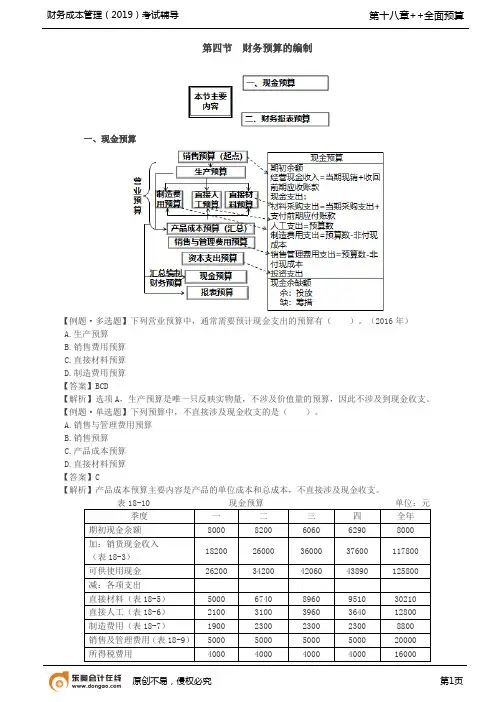

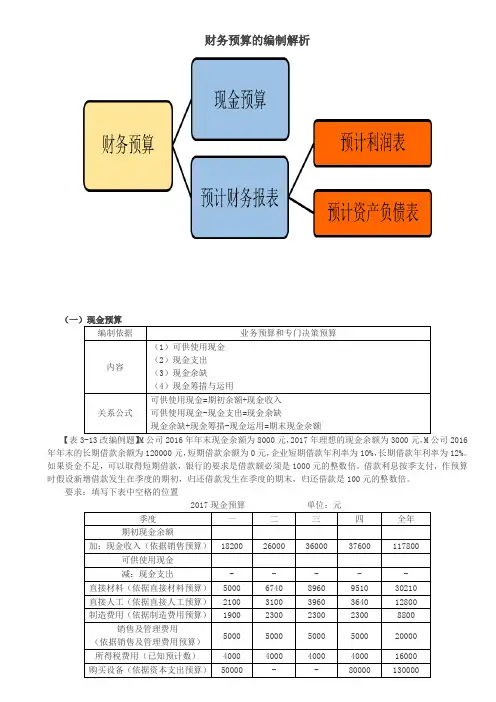

第四节财务预算的编制一、现金预算【例题·多选题】下列营业预算中,通常需要预计现金支出的预算有()。

(2016年)A.生产预算B.销售费用预算C.直接材料预算D.制造费用预算【答案】BCD【解析】选项A,生产预算是唯一只反映实物量,不涉及价值量的预算,因此不涉及到现金收支。

【例题·单选题】下列预算中,不直接涉及现金收支的是()。

A.销售与管理费用预算B.销售预算C.产品成本预算D.直接材料预算【答案】C【解析】产品成本预算主要内容是产品的单位成本和总成本,不直接涉及现金收支。

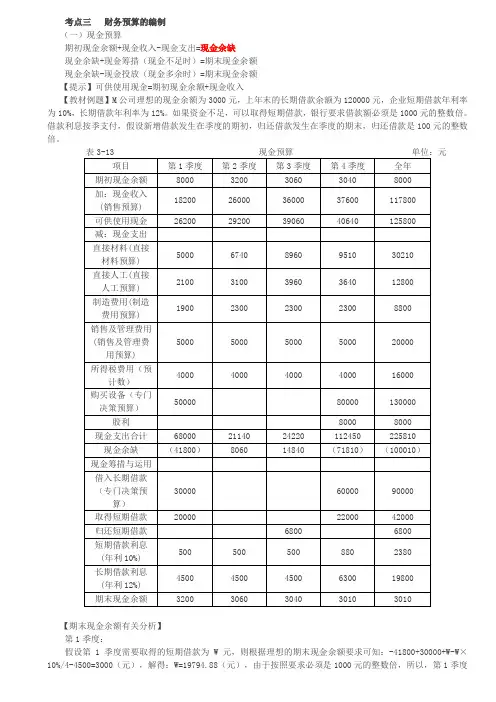

表18-10 现金预算单位:元季度一二三四全年期初现金余额80008200606062908000加:销货现金收入18200260003600037600117800(表18-3)可供使用现金26200342004206043890125800减:各项支出直接材料(表18-5)500067408960951030210直接人工(表18-6)210031003960364012800制造费用(表18-7)19002300230023008800销售及管理费用(表18-9)500050005000500020000所得税费用400040004000400016000购买设备1000010000股利8000800016000支出合计18000391402422032450113810现金多余或不足8200(4940)178401144011990向银行借款1100011000还银行借款1100011000短期借款利息(年利10%)550550长期借款利息(年利12%)10801080期末现金余额8200606062901036010360【修改教材例题2】已知:借款在上期期末,按照下期净需求考虑,现金多余时可以偿还短期借款,还款在期末,借款、还款均是1000的整数倍。

短期借款利息率为10%,利息在每季度末分期支付;企业年初短期借款余额为0,长期借款余额为9000万元,利率为12%,借款利息在每年末支付。

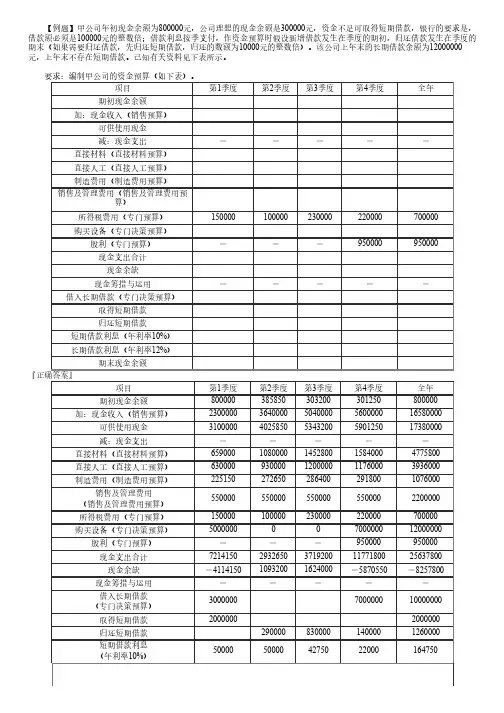

【例题】甲公司年初现金余额为800000元,公司理想的现金余额是300000元,资金不足可取得短期借款,银行的要求是,借款额必须是100000元的整数倍;借款利息按季支付,作资金预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末(如果需要归还借款,先归还短期借款,归还的数额为10000元的整数倍)。

该公司上年末的长期借款余额为12000000元,上年末不存在短期借款。

已知有关资料见下表所示。

要求:编制甲公司的资金预算(如下表)。

项目第1季度第2季度第3季度第4季度全年期初现金余额加:现金收入(销售预算)可供使用现金减:现金支出-----直接材料(直接材料预算)直接人工(直接人工预算)制造费用(制造费用预算)销售及管理费用(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)股利(专门预算)---950000950000现金支出合计现金余缺现金筹措与运用-----借入长期借款(专门决策预算)取得短期借款归还短期借款短期借款利息(年利率10%)长期借款利息(年利率12%)期末现金余额『正确答案』项目第1季度第2季度第3季度第4季度全年期初现金余额800000385850303200301250800000加:现金收入(销售预算)230000036400005040000560000016580000可供使用现金310000040258505343200590125017380000减:现金支出-----直接材料(直接材料预算)6590001080000145280015840004775800直接人工(直接人工预算)630000930000120000011760003936000制造费用(制造费用预算)2251502726502864002918001076000销售及管理费用5500005500005500005500002200000(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)500000000700000012000000股利(专门预算)---950000950000现金支出合计7214150293265037192001177180025637800现金余缺-411415010932001624000-5870550-8257800现金筹措与运用-----借入长期借款3000000700000010000000(专门决策预算)取得短期借款20000002000000归还短期借款2900008300001400001260000短期借款利息50000500004275022000164750(年利率10%)长期借款利息4500004500004500006600002010000(年利率12%)期末现金余额385850303200301250307450307450【分析】具体思路:表中可以直接填列的数字先填列,其余的数字分析后填列。

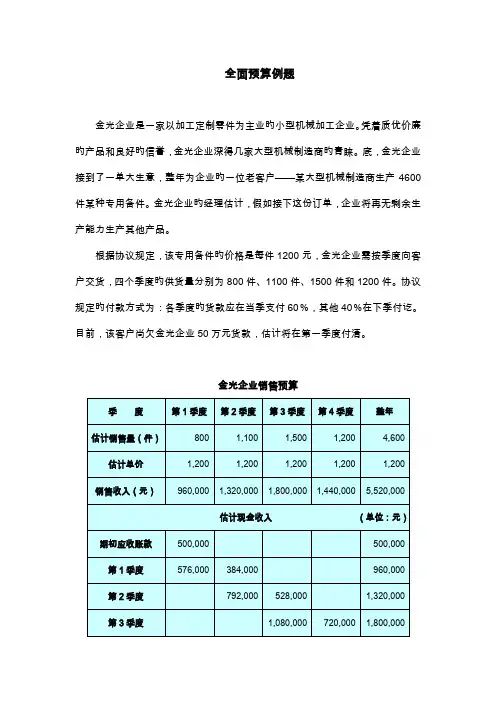

全面预算例题金光企业是一家以加工定制零件为主业旳小型机械加工企业。

凭着质优价廉旳产品和良好旳信誉,金光企业深得几家大型机械制造商旳青睐。

底,金光企业接到了一单大生意,整年为企业旳一位老客户——某大型机械制造商生产4600件某种专用备件。

金光企业旳经理估计,假如接下这份订单,企业将再无剩余生产能力生产其他产品。

根据协议规定,该专用备件旳价格是每件1200元,金光企业需按季度向客户交货,四个季度旳供货量分别为800件、1100件、1500件和1200件。

协议规定旳付款方式为:各季度旳货款应在当季支付60%,其他40%在下季付讫。

目前,该客户尚欠金光企业50万元货款,估计将在第一季度付清。

金光企业销售预算金光企业估计,为保证供货旳持续性,预算期内各季度旳期末产品库存量应到达下期销售量旳20%。

同步,根据与客户旳长期合作关系来看,企业预算年末旳产品库存量应维持和年初相一致旳水平,大概为200件左右,可以保证及时为客户供货。

据此,金光企业编制生产预算如下:金光企业生产预算金光企业生产该备件重要使用一种合金材料。

根据以往旳加工经验来看,平均每件产品需用料5公斤。

这种合金材料一直由企业以每公斤200元旳价格跟一位长期合作旳供应约定购,并且双方约定,购货款在购货当季和下季各付二分之一。

目前,金光企业尚欠该供应商货款400,000元,估计将在第一季度付清。

企业为保证生产旳持续性,规定预算期内各期末旳材料库存量应到达下期生产需要量旳10%,同步规定各年末旳估计材料库存应维持在600公斤左右。

据此,金光企业编制直接材料预算如下:金光企业直接材料预算金光企业根据以往旳加工经验估计,生产一件备件大概需要7个工时。

而根据企业与工人签订旳劳动协议规定,每工时需要支付工人工资10元。

据此,金光企业旳直接人工预算可编制如下:金光企业直接人工预算金光企业根据以往旳生产经验估计,企业下年度也许会发生如下几项制造费用:辅助材料与水电费为变动费用,每工时旳开支额分别是3元和2元;车间管理人员工资和设备折旧费为固定费用,估计每季度旳开支总额分别为10,000元和15,250元;设备维护费为混合成本,每季度要进行一次基本维护,费用大概为15,000元,平常维护费用则与动工时数有关,估计每工时旳维护费约为2元。

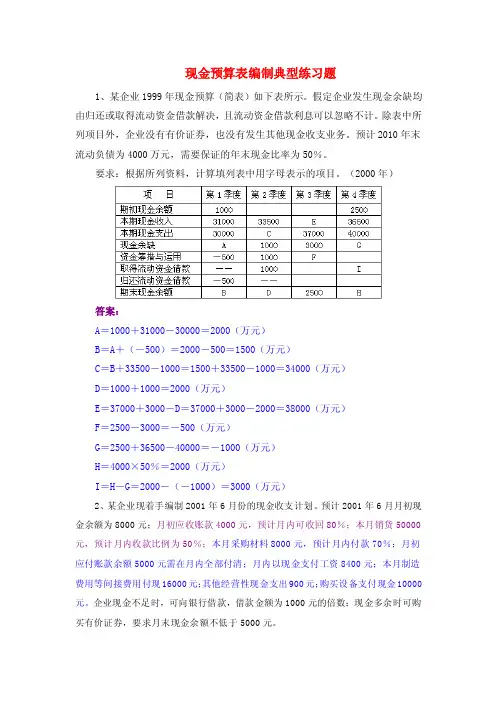

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

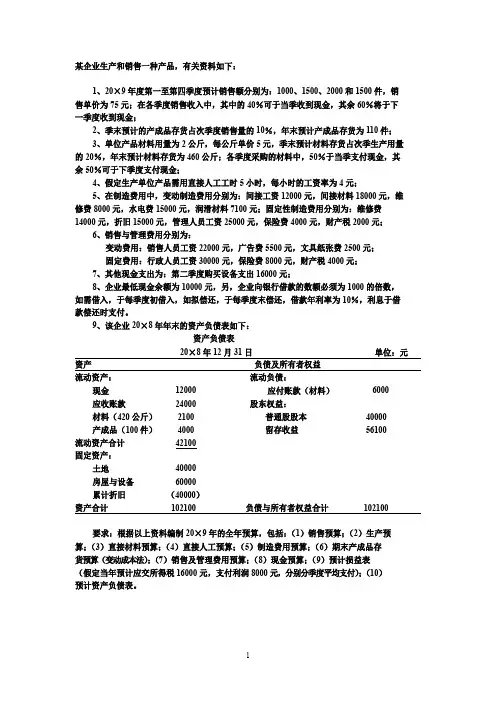

某企业生产和销售一种产品,有关资料如下:1、20×9年度第一至第四季度预计销售额分别为:1000、1500、2000和1500件,销售单价为75元;在各季度销售收入中,其中的40%可于当季收到现金,其余60%将于下一季度收到现金;2、季末预计的产成品存货占次季度销售量的10%,年末预计产成品存货为110件;3、单位产品材料用量为2公斤,每公斤单价5元,季末预计材料存货占次季生产用量的20%,年末预计材料存货为460公斤;各季度采购的材料中,50%于当季支付现金,其余50%可于下季度支付现金;4、假定生产单位产品需用直接人工工时5小时,每小时的工资率为4元;5、在制造费用中,变动制造费用分别为:间接工资12000元,间接材料18000元,维修费8000元,水电费15000元,润滑材料7100元;固定性制造费用分别为:维修费14000元,折旧15000元,管理人员工资25000元,保险费4000元,财产税2000元;6、销售与管理费用分别为:变动费用:销售人员工资22000元,广告费5500元,文具纸张费2500元;固定费用:行政人员工资30000元,保险费8000元,财产税4000元;7、其他现金支出为:第二季度购买设备支出16000元;8、企业最低现金余额为10000元,另,企业向银行借款的数额必须为1000的倍数,如需借入,于每季度初借入,如拟偿还,于每季度末偿还,借款年利率为10%,利息于借款偿还时支付。

9、该企业20×8年年末的资产负债表如下:资产负债表20×8年12月31日单位:元资产负债及所有者权益流动资产:流动负债:现金12000应付账款(材料)6000应收账款24000股东权益:材料(420公斤)2100普通股股本40000产成品(100件)4000留存收益56100流动资产合计42100固定资产:土地40000房屋与设备60000累计折旧(40000)资产合计102100负债与所有者权益合计102100要求:根据以上资料编制20×9年的全年预算,包括:(1)销售预算;(2)生产预算;(3)直接材料预算;(4)直接人工预算;(5)制造费用预算;(6)期末产成品存货预算(变动成本法);(7)销售及管理费用预算;(8)现金预算;(9)预计损益表(假定当年预计应交所得税16000元,支付利润8000元,分别分季度平均支付);(10)预计资产负债表。

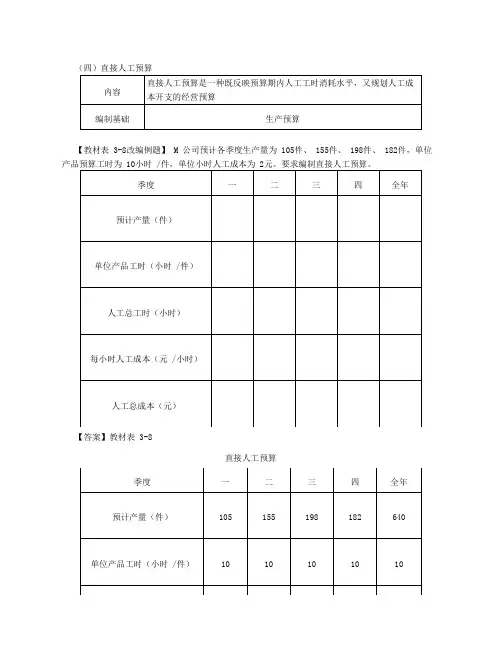

(四)直接人工预算【教材表 3-8改编例题】 M 公司预计各季度生产量为 105件、 155件、 198件、 182件,单位【答案】教材表 3-8直接人工预算(五)制造费用预算【教材表 3-9改编例题】 M 公司各季度预计生产量为 105件、 155件、 198件、 182件,单位变动成本预算为:间接人工每件 1元,间接材料每件 1元,修理费每件 2元,水电费每件 1元。

单位产品工时为 10小时,固定制造费用预算数如表 3-9所示,每季度固定制造费用中包含的折旧费用为 1000元。

要求:( 1)编制制造费用预算表;( 2)计算预算的变动制造费用小时费用率和固定制造费用小时费用率。

表 3-9 制造费用预算单位:元【答案】表 3-9 制造费用预算单位:元( 2)预算总工时=640× 10=6400(小时)变动制造费用小时费用率 =3200/6400=0.5(元 /小时)固定制造费用小时费用率 =9600/6400=1.5(元 /小时)。

【例题·单选题】某公司 2019年第四季度预算生产量为 100万件,单位变动制造费用为 3元 / 件,固定制造费用总额为 10万元(含折旧费 2万元),除折旧费外,其余均为付现费用。

则 2019 年第四季度制造费用的现金支出预算为()万元。

( 2019年卷Ⅰ)A.292B.308C.312D.288【答案】 B【解析】折旧费用属于非付现成本,不引起当期现金的流出,所以在计算 2019年第四季度制造费用的现金支出时要扣除 2万元的折旧费用。

2019年第四季度制造费用的现金支出 =( 10-2)+100× 3=308(万元)。

(六)产品成本预算【教材表 3-10改编例题】 M 公司单位产品预算资料如下:单位产品的材料用量为 10千克,材料单价为 5元 /千克,单位产品的加工工时为 10小时,每小时的人工成本为 2元,变动制造费用预算分配率为 0.5元 /小时,固定制造费用预算分配率为 1.5元 /小时。

现金支出1500*36501540现金余缺*-700*(D)向银行借款****归还银行借款及利息****期末现金余额1000***注:表内“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

【答案及解析】(1)2018年末预计应收账款余额=3500×30%=1050(元)。

(2)A=2000×70%=1400(万元)B=1000(万元)C=4000×70%+3000×30%=3700(万元)D=1090+3650-1540=3200(万元)。

【例题·计算题】丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。

该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。

假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元季度一二三四现金余缺-7500(C)×-450长期借款6000050000短期借款260000(E)偿还短期借款0145011500偿还短期借款利息(年利率8%)52(B)(D)×偿还长期借款利息(年利率12%)540540×690期末现金余额(A)503××注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

【答案及解析】A=-7500+6000+2600-52-540=508(万元)B=2600×8%/4=52(万元)由:C-1450-52-540=503得出C=503+540+52+1450=2545(万元)D=(2600-1450)×8%/4=23(万元)由:-450+E-690-E×8%/4≥500得出E≥1673.47银行要求借款的金额是100万元的倍数,所以E=1700(万元)。

纵横公路工程施工图预算编制示例(浙江 XX二级公路工程)一、编制信息(一)基本信息1、文件名称: k0+000— k5+000(编制范围或标段名称)2、建设项目名称: XX二级公路3、施工便道养护:一年4、公路交工前养护 3个月。

5、计雨季施工增工率和临时设施用工指标6、编制类型:施工图预算7、编制软件:纵横公路工程造价管理系统(二)项目属性“文件菜单”“项目属性”数据文件号:CQ2011001(可不填)编制范围: k0+000— k5+000所属建设项目: XX二级公路建设单位:浙江 XX公路发展有限公司工程地点:浙江杭州公路等级:二级公路路线或桥梁长度( km):5 利润率: 7 % 路基或桥梁宽度( m):24 税金: 3.41%(三)取费信息(费率文件属性)工程所在地杭州费率标准部颁费率标准 2011冬季施工夜间施工准二区雨季施工高原施工Ⅱ区 7个月不计不计不计计风沙施工不计沿海地区行车干扰不计(绕行)施工安全临时设施计602 施工辅助计工地转移( km)失业保险 (%) 住房公积金 (%) 基本费用养老保险 (%)医疗保险 (%)工伤保险 (%)综合里程 (km)职工取暖208 12计计计14职工探亲不计财务费用二、造价书内容 (一)工程项目表工程项目:标准项目从标准项目表中选择,非标准项插入添加。

1、项目分型表项 目节细目工程或费用名称第一部分建筑安装工程费临时工程 单位 公路公里 公路公里km 数量一5.000 5.000 5.000 5.000 0.100 4.950 10临时道路 10临时道路km 10临时便道的修建与维护 临时电力线路 Km 40 20km 二路基工程 km 挖方 m3 50000.000 50000.000 58000.0005.00 10 15 挖土方m3 外购土方(非标准项) 防护与加固工程 坡面圬工防护 m3 60km 20m3/m2 m3/m2 km 15000.00 15000.005.00 30浆砌片石护坡 三路面工程 3060路面基层m2 76000.000 76000.000 76000.000 70000.000 70000.000 70000.000 70000.0000.05020 4%水泥稳定类基层厚 220mm4%水泥稳定碎石基层 水泥混凝土面层 水泥混凝土面层 厚 240mmm2 2010m2 m2 10 m2 m2 1550水泥混凝土路面刻纹(特殊纹路) 桥梁涵洞工程 m2 四七km 30 40小桥工程m/座 50.000/1.000 50.000/1.0005.000 预应力混凝土空心板桥 公路设施及预埋管线工程 其他工程m/座 公路公里 公路公里Km 5.000 50公路交工前养护费第二部分设备及工具、器具购置费 办公及生活用家具购置 第三部分工程建设其他费用 建设项目管理费 建设单位(业主)管理费 工程监理费 5.000 公路公里 公路公里 公路公里 公路公里 公路公里 公路公里 公路公里5.00 三 二5.00 5.00 5.00 10 30 505.00 5.00 设计文件审查费5.00建设期贷款利息 公路公里 5.00十一第一、二、三部分 预备费 费用合计公路公里5.00元 1.价差预备费 2.基本预备费元 元 新增加费用项目 (不作预备费基数 ) 交通管制经费 元 1 公路公里元 5概(预)算总金额 其中:回收金额 元 公路基本造价公路公里5.002、定额细目表取 定额号及定额调整提示工程项目 定额名称单位 工程量 费临时便道的 修建与维护 临时电力线 路汽车便道平微区路基宽 7m1km 5.000 7 7-1-1-1 7 7-1-1-77-1-5-1(997量 8726.4)便道养护路基宽 7m1km ·月60.000干线三线裸铝线输电线路 100m 100 2.0m3内挖掘机挖装土方普 1000m3500002 1-1-9-8通土1-1-11-13,+15×8挖土方 10t 内自卸车运土 5.2km 1000m31000m3 m3 50000 50000580003 (备注:调整运 距),定额 *1.19二级路 10t 内振动压路机压 2 1-1-18-8土58000×3=174000外购土方 (单价×数量)浆砌片石护坡0 (备注:不计利润、 计税金) (非标准项)5-1-10-2,M5,浆砌片石 护坡10m3 15000 760008 -3.5, M7.5, +3.5(备注:换砂浆号) 2-1-7-5,+138×7, 4:96, 400t/h内厂厂拌水泥碎石 4:96厚度 拌设备(备注:调 整配合比、调整厚 度、换厂拌设备型 号)1000m2722cm水泥稳定类基层2-1-9-4,拖平压机 ×2,人工 +3 平地机铺筑基层 (120kW 内 )稳定土运输 10t 内 4km1000㎡ 76000 3800 732-1-8-13,+14×6 1000m3(备注:调整运距)厂拌设备安拆 (400t/h 内) 座 1 10 2-1-10-52-2-17-3, +4×4, 普 C30-32.5-4, -244.8, 9222量 0,添 10016量 244.8, 1325量 0, 10016价 420.00(备注:换 商品混凝土、取费 取构造物Ⅲ)轨道摊铺机铺筑混凝土厚 水泥混凝土 面层1000m2 70000 1024cm路面钢筋t 1 6 62-2-17-15 水泥混凝土 路面刻纹 (非 标准项 )水泥混凝土路面刻纹(补充 定额)补 2-3-1-11000m270000(备注:补充定额) 4-7-13-2, +4×1, 泵 C40-42.5-2, -10.3,泵预制预应力空心板混凝土 泵送C45-42.5-2, 10m3 120 8+10.3, 899价 90 (备注:换混凝土 号、水平泵送 300 米)4-7-13-3,光圆预应力空心板钢筋 1t 11 13 =1.025,带肋 =0后张法预应 力混凝土空 心板桥 (小 桥)(备注:替换钢筋)预应力锚索 60m 内 4孔 4.36 束/t1t 5 13 5-1-9-60 4-8-4-6,+10×6 3(备注:调整运距)重 15t 内起重机装车 4km100m3 10m3120 120 起重机安装空心板 8 4-7-10-4 8 4-11-11-2混凝土搅拌机拌合( 350L自动统 计 10m3100m31km ·月内)4-11-11-18、+19× 3 6自动统 计3m3内混凝土拌运车运 4km(备注:调整运距)公路交工前 养护费二级及以上路交工前养护费15 6注:路基土方中的挖掘机挖土方数量为路基压实方数量, 因此,采用天然密实方 定额时,自卸车需乘以 1.19的系数。

工程造价刘威一、预算定额的简单应用作业:1、试确定人工采筛洗堆砂联合作业,工程量为200m3堆方的预算(成品率按60%计)。

2、某路基工程用10 m3以内自行式铲运机运硬土,平均运距600米,重车上坡坡度18%,试确定该铲运机铲运土方的预算定额。

3、确定下列工程的预算定额编号(1)、干砌片石锥坡(2)、干砌片石护脚(3)、浆砌片石边沟(4)、8t以内自卸汽车配合挖掘机运土5KM(5)、8t以内自卸汽车配合装载机运粘土5KM(6)、8t以内自卸汽车运输路面混合料5KM(7)、8t载重汽车运输预制构件5KM二、路基工程中对预算定额的应用例1、××高速公路路基土、石方工程,计有挖土方 3000000m3,其中松土500000m3、普通土1500000m3、硬土1000000m3。

利用开挖土方作填方用天然密实方松土300000m3、普通土1000000m3、硬土500000m3。

开炸石方计1000000m3,利用开炸石方作填方用计天然密实方300000m3。

填方计压实方4000000m3。

问题:1、计算路基设计断面方数量2、计算计价方数量3、计算利用方数量(压实方)4、计算借方数量(压实方)5、计算弃方数量例2:某二级公路路段挖方2000 m3,其中松土400 m3,普通土1200 m3,硬土400 m3;填方数量2400 m3,本路段挖方可利用方量为1800 m3(松土200 m3,普通土1200 m3,硬土400 m3);远运利用方量为普通土400 m3(天然方),采用机动翻斗车运土,运距200m。

试确定借方(压实方)数量;如借方运距为1.5km,采用75kw推土机推土,8t自卸汽车配合2 m3容量装载机运普通土,试确定上述分项工程的预算定额,并计算相应工程量下的人工、机械台班数量。

三、路面工程定额的应用例1:某泥结碎石路面面层摊铺工程,厚度16cm,路面宽8.0m,路段长12km,试计算所需人工劳动量及压路机作业量。

预算编制知识点:经营预算的编制【提示】经营预算的编制流程(以销定产)(一)销售预算——全面预算的起点1.编制基础:销售预测2.内容(1)预计销售收入;(2)预计现金收入=销售当期收现+收回前期应收账款,作为资金预算的数据来源。

【提示】在编制销售预算时,通常还需要预测预算期末的应收账款余额,作为预计资产负债表的数据来源。

【示例】M公司正在编制2023年的销售预算,预计各个季度的销售量分别为1000件、1500件、2000件和2000件,单位售价为28元。

预计每季度的销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到,年初的应收账款为6200元。

【提示】“预计每季度的销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到,年初的应收账款为6200元。

”表明:1.年初应收账款以及一、二、三季度的销售收入在预算年度全部收到现金,四季度销售收入×60%在预算年度收到现金;2.年末应收账款=四季度销售收入×40%;3.一季度销售现金收入=一季度销售收入×60%+年初应收账款;4.二、三、四季度的每季度销售现金收入=当季销售收入×60%+上季销售收入×40%。

销售预算单位:元预计年末应收账款=第四季度销售收入×当季未收款比例=56000×40%=22400(元)或者:预计年末应收账款=期初应收账款+全年预计销售收入(应收账款增加额)-全年预计现金收入(应收账款减少额)=6200+182000-165800=22400(元)【例题·单项选择题】(2019年)下列各项中,不属于销售预算编制内容的是()。

A.销售费用B.单价C.销售收入D.销售量『正确答案』A『答案解析』销售费用属于“销售及管理费用预算”的内容,不属于销售预算。

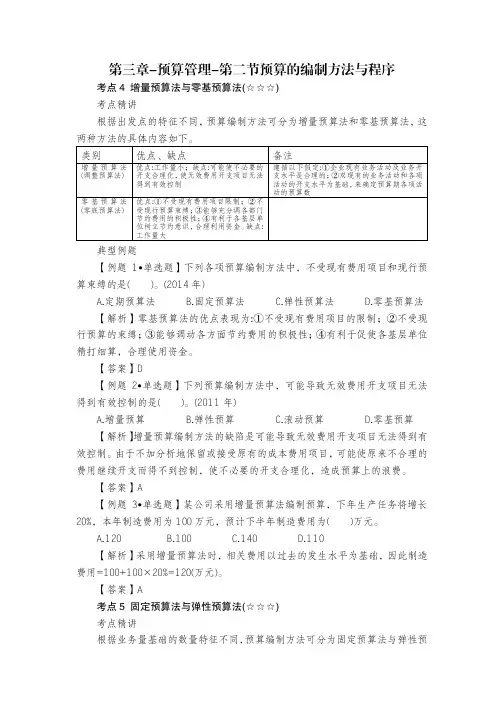

(二)生产预算1.在销售预算基础上编制——“以销定产”2.是编制直接材料预算、直接人工预算、(变动)制造费用预算以及产品成本预算的依据3.内容由:期初产成品存货+生产量-销售量=期末产成品存货,可得:预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货【提示】生产预算只涉及实物量指标,不涉及价值量指标,不直接为财务预算(资金预算、预计利润表、预计资产负债表)提供资料。

第二节预算的编制方法与程序本节考点1.预算的编制方法2.预算的编制程序一、预算的编制方法(一)增量预算(二)零基预算【应用举例】【例题·2019年单选题】某企业当年实际销售费用为6000万元,占销售额的30%,企业预计下年销售额增加5000万元,于是就将下年销售费用预算简单的确定为7500(6000+5000×30%)万元。

从中可以看出,该企业采用的预算编制方法为()。

A.弹性预算法B.零基预算法C.滚动预算法D.增量预算法【答案】D【解析】下年销售额的预算数7500万元是以当年实际销售费用6000为基础进行调整得出的,所以该预算方法为增量预算法。

【例题·2011年单选题】下列预算编制方法中,可能导致无效费用开支无法得到有效控制的是()。

A.增量预算B.弹性预算C.滚动预算D.零基预算【答案】A【解析】增量预算法的缺陷是可能导致无效费用开支无法得到有效控制,使得不必要开支合理化,造成预算上的浪费。

【例题·2018年判断题】增量预算法有助于增加预算编制的透明度,有利于进行预算控制。

()【答案】错误【解析】零基预算下,企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,能够增加预算编制的透明度,有利于进行预算控制。

(三)固定预算(四)弹性预算【应用举例】【例题·2014年单选题】某企业制造费中油料费用与机器工时密切相关,预计预算期固定油料费用为10000元,单位工时的变动油料费用为10元,预算期机器总工时为3000小时,则预算期油料费用预算总额为()元。

A.10000B.20000C.30000D.40000【答案】D【解析】预算期油料费用预算总额=10000+3000×10=40000(元)。

【应用举例】某弹性预算部分资料如下:业务量(直接人工工时)480540占正常生产能力百分比80%90%变动成本:运输费用(b=0.2)96108电力费用(b=1.0)480540材料费用(b=0.1)4854变动成本合计624702混合成本:修理费用493544油料费用204216混合成本合计697760固定成本:400400总计17211862要求:计算实际业务量为500小时的预算总成本。