本票与支票

- 格式:ppt

- 大小:5.67 MB

- 文档页数:5

第四章本票和支票学习目的与要求掌握本票和支票的概念和基本特征;掌握本票和支票合规的记载形式;了解本票和支票的种类;了解本票和支票票据行为的程序和效力。

第一节本票一、本票的定义及特征英国票据法关于本票的定义是:A promissory note is an unconditional promise in writing made by one person to another signed by the maker engaging to pay on demand or at a fixed or determinable future time a sum certain in money to or to the order of a specified person or to bearer.其含义为:本票是一人向另一人签发的,保证即期或定期或在可以确定的将来时间,对某人或其指定人或执票来人支付一定金额的无条件的书面承诺。

我国票据法对本票的定义是:本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。

本票和汇票在基本内容上有很多相似之处:都是以货币表示的、金额是一定的;都必须以无条件的书面形式做成;付款期限都可以是即期或远期的;收款人可以是指定某人或来人。

但本票有其自身的基本特征:第一, 本票是由出票人自己付款的票据。

本票的基本当事人只有两个:出票人和收款人本票的出票人就是付款人,它是出票人保证自己付款的一种承诺,而不是像汇票那样,是出票人要求付款人付款的委托和命令。

正是由于这一特性,本票称之为Note(期票/付款承诺)而不是Bill(债权凭证),出票人称之为Maker(who make a promise to pay)。

Maker是本票的主债务人。

第二, 本票是无条件支付的承诺。

汇票的付款人只有在承兑之后才负绝对的付款责任,除非不需承兑的汇票。

本票与汇票不同,它的出票人在完成出票行为后,即负绝对的付款责任。

本票是什么_本票与支票的区别2018-01-11本票是什么?本票与支票的区别又是什么呢。

以下是unjs小编搜集并整理的有关内容,希望在阅读之余对大家能有所帮助!本票是什么_本票与支票的区别本票(Promissory Note)是一项书面的无条件的支付承诺,由一个人作成,并交给另一人,经制票人签名承诺,即期或定期或在可以确定的将来时间,支付一定数目的金钱给一个特定的人或其指定人或来人。

我国《票据法》对本票的定义,指的是银行本票,指出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。

国外票据法,允许企业和个人签发本票,称为一般本票。

但在国际贸易中使用的本票,均为银行本票。

银行本票都是即期的。

一般本票可以是即期的或远期的。

而狭义的外汇的本票仅指银行本票,不包括商业本票,个人本票。

本票的出票人必须具有支付本票金额的可靠资金来源,并保证支付。

出票出票人我国2004年修订的《票据法》第七十四条规定:本票的出票人必须具有支付本票金额的可靠资金来源,并保证支付。

必须记载(1)表明“本票”的字样。

(2)无条件支付的承诺。

(3)确定的金额。

(4)收款人名称。

(5)出票日期。

(6)出票人签章。

任意记载本票可任意记载的事项与汇票的记载事项相同,目的均在于提高本票的信用和保证其流通的顺利进行。

包括:本票到期后的利率、利息的计算,本票是否允许转让,是否缩短付款的提示期限,在发生拒绝付款时,对其他债务人通知事项的约定。

责任承担地本票责任承担的地点应作出明确的约定,未记载付款地的,以出票人的营业场所为付款地;未记载出票地的,出票人的营业场所为出票地。

付款(1)提示付款:本票的出票人在持票人提示本票时,必须承担付款的责任。

(2)付款期限最长不超过2个月。

(3)与提示付款相关的权利。

第一次向出票人提示本票是行使第一次请求权,它是向本票的其他债务人行使追索的必经程序,没有按期提示的本票,持票人就不能向其前手追索。

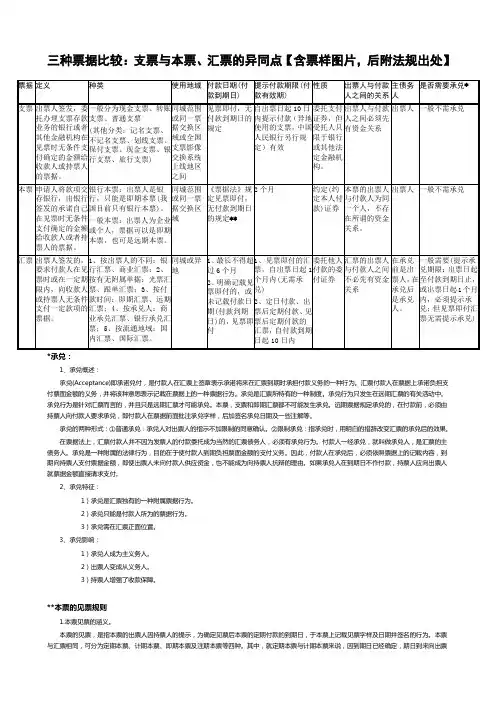

本票汇票支票的区别本票、汇票和支票是常见的金融票据,它们在使用范围、支付方式和兑付流程上存在一定的差别。

本文将详细介绍本票、汇票和支票的定义、特点和区别,帮助读者更好地理解这三种票据。

一、本票的定义和特点本票是一种无条件付款票据,是指发票人直接对票据持有人作出支付承诺,并且在票据到期日可以被持票人向发票人进行兑付。

本票的主要特点如下:1. 付款方式:本票是以现金方式支付的票据,即票据到期日当天由发票人直接向持票人支付现金或汇款。

2. 支付承诺:发票人对本票的支付承诺是无条件的,即无论是否存在其他条件,发票人都有义务按照票面金额支付给持票人。

3. 兑付期限:本票通常有一个确定的兑付期限,一般是一个月、三个月或六个月,但也可以根据实际需要进行调整。

4. 提取手续费:在兑付本票时,发票人通常会收取一定比例的手续费作为服务费用,这是一种合理的收费行为。

二、汇票的定义和特点汇票是一种经过银行付款保证的票据,在交易中常用于跨行和跨区域的支付,其定义和特点如下:1. 银行保证:汇票是通过银行付款保证机制进行支付的票据,银行在汇票上加盖公章,作为对付款的担保。

2. 支付方式:持票人可以携带汇票直接到银行进行兑付,也可以通过银行转账等方式进行兑付。

3. 缴纳手续费:在办理汇票时,持票人需要缴纳一定比例的手续费,用于支付银行的服务费用。

4. 信誉保障:由于汇票具有银行保证,因此持票人可以更加放心地进行交易,避免支付风险。

三、支票的定义和特点支票是一种特殊的票据,通常用于个人和企业的支付和结算,其定义和特点如下:1. 出票人:支票的出票人是需要支付款项的个人或企业,也可以是代表个人或企业进行支付的银行。

2. 受益人:支票的受益人是需要收款的个人或企业,可以直接持支票到银行进行兑付,也可以通过银行转账等方式进行兑付。

3. 账户验证:在兑付支票时,银行会进行账户余额验证,确保出票人有足够的资金进行支付。

4. 限制使用:支票通常只能用于国内支付,并且具有一定的有效期限,过期后将无法进行支付。

银行本票和支票有什么区别银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据;银行支票是银行的存款人签发给收款人办理结算或委托开户银行将款项支付给收款人的票据。

下面由店铺为你介绍相关法律知识。

银行本票和支票有什么区别?银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

在辖属营业机构开户的单位和个人需要在票据交换区域内支付各种款项时,可以申请使用。

银行本票是银行提供的一种银行信用,见票即付,可当场抵用。

银行本票分为:转帐和现金两种。

申请人或收款人为单位的,不得申请现金银行本票;申请人和收款人均为个人时,才能申请现金银行本票。

银行本票的提示付款期限自出票日起一个月。

在银行开立存款帐户的持票人向开户银行提示付款时,应在银行本票背面“背书人签章”栏签章,签章应与预留银行签章相同,并将银行本票、进帐单送交开户银行,银行审查无误后办理转帐。

未在银行开立存款帐户的个人持票人,凭注明“现金”字样的银行本票向指定代理付款人支取现金的,应在银行本票背面“背书人签章”栏签章,记载本人身份证件名称、号码及发证机关,并交验本人身份证件及复印件,银行审核无误后支付现金。

支票是出票人签发的,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定的金额给收款人或持票人的票据。

支票可以分为现金支票、转账支票、划线支票和普通支票,其中现金支票只能支取现金,转账支票和划线支票只能用于转账,普通支票可用于支取现金或用于转账。

在同一票据交换地区的款项结算均可以使用支票,支票一律记名,可背书转让,支票无金额起点的限制,可支取现金或用于转账,有效期 10 天,从签发之日起计算,到期日为节假日时依次顺延,支票可以挂失。

相关阅读:本票特点与其他银行结算方式相比,银行本票结算具有如下特点:银行本票流程(1)使用方便。

[2]我国现行的银行本票使用方便灵活。

汇票、本票和支票在国际货款结算中,主要使用汇票,有时也使用本票和支票。

1. 定义汇票(bill of exchange,简称draft 或bill )是最重要的一种票据,由于其最能反映票据的性质、特征和规律,最集中地体现票据所具有的信用、支付和融资等各种经济功能,从而成为票据的典型代表。

汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

本票(promissory note)是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

本法所称本票,是指银行本票。

支票(cheque;check)是出票人签发,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

2.内容汇票的必备内容:①表明“汇票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤收款人名称;⑥出票日期;⑦出票人签章。

汇票上未记载上述规定事项之一的,汇票无效。

本票的必备内容:①表明“本票”的字样;②无条件支付的承诺;③确定的金额;④收款人名称;⑤出票日期;⑥出票人签章。

本票上未记载上述规定事项之一的,本票无效。

支票的必备内容::①表示“支票”的字样;②无条件支付的委托;③确定的金额;④付款人名称;⑤出票日期;⑥出票人签章。

汇票上未记载上述规定事项之一的,支票无效。

3.汇票、本票、支票除上述不同外,主要有以下区别:①当事人。

汇票和支票均有三个基本当事人,即出票人、付款人和收款人;而本票的基本当事人只有两个,即出票人和收款人。

本票的付款人即出票人自己。

②证券的性质。

汇票与支票均是委托他人付款的的证券,故属委托支付证券;而本票是由出票人自己付款的票据,故属自付证券或承诺证券。

③到期日。

支票和本票均为见票即付;而汇票除见票即付外,还可做出不同到期日的记载,如:定日付款、出票后定期付款和见票后定期付款。

在国际货款结算中使用的跟单汇票,还有做运输单据出单日期后定期付款记载。

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

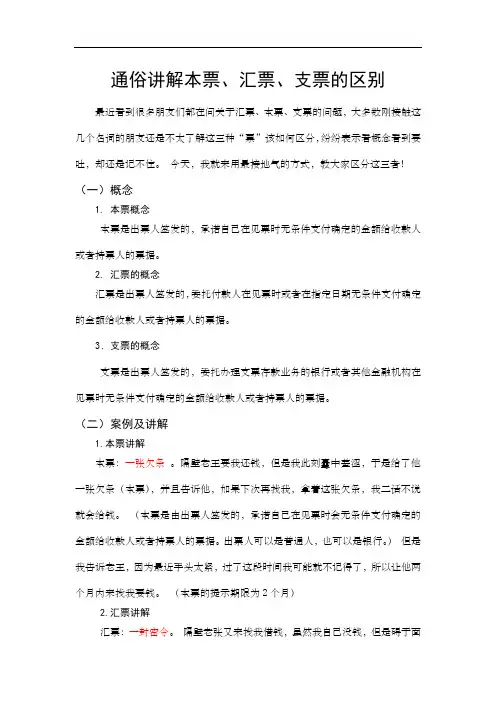

通俗讲解本票、汇票、支票的区别最近看到很多朋友们都在问关于汇票、本票、支票的问题,大多数刚接触这几个名词的朋友还是不太了解这三种“票”该如何区分,纷纷表示看概念看到要吐,却还是记不住。

今天,我就来用最接地气的方式,教大家区分这三者!(一)概念1.本票概念本票是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

2.汇票的概念汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

3.支票的概念支票是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

(二)案例及讲解1.本票讲解本票:一张欠条。

隔壁老王要我还钱,但是我此刻囊中羞涩,于是给了他一张欠条(本票),并且告诉他,如果下次再找我,拿着这张欠条,我二话不说就会给钱。

(本票是由出票人签发的,承诺自己在见票时会无条件支付确定的金额给收款人或者持票人的票据。

出票人可以是普通人,也可以是银行。

)但是我告诉老王,因为最近手头太紧,过了这段时间我可能就不记得了,所以让他两个月内来找我要钱。

(本票的提示期限为2个月)2.汇票讲解汇票:一封密令。

隔壁老张又来找我借钱,虽然我自己没钱,但是碍于面子,我给了他一封密令(汇票),用来命令老刘给他钱,告诉老张可以拿着这封密令去找人要钱。

(汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或持票人的票据)我=出票人老刘=付款人老张=收款人、持票人(如果出票人为银行,就是银行汇票;如果出票人是商业主体,那就是商业汇票啦。

)我告诉老张,时间不等人,另外一个人没啥耐心,所以要在一个月之内去找他。

(汇票提示期限为1个月)如果我的密令上写着命令写着:命令老刘见到本书后,立刻给老张3500元,不得延误。

(说明这是一张即期汇票。

)如果我的密令上没有写马上给钱,而是写着与2015年10月28日给老张3500元。

三种票据比较:支票与本票、汇票的异同点【含票样图片,后附法规出处】1、承兑概述:承兑(Acceptance)即承诺兑付,是付款人在汇票上签章表示承诺将来在汇票到期时承担付款义务的一种行为。

汇票付款人在票据上承诺负担支付票面金额的义务,并将该种意思表示记载在票据上的一种票据行为。

承兑是汇票所特有的一种制度。

承兑行为只发生在远期汇票的有关活动中。

承兑行为是针对汇票而言的,并且只是远期汇票才可能承兑。

本票,支票和即期汇票都不可能发生承兑。

远期票据规定承兑的,在付款前,必须由持票人向付款人要求承兑,即付款人在票据前面批注承兑字样,后加签名承兑日期及一些注解等。

承兑的两种形式:①普通承兑:承兑人对出票人的指示不加限制的同意确认。

②限制承兑:指承兑时,用明白的措辞改变汇票的承兑后的效果。

在票据法上,汇票付款人并不因为发票人的付款委托成为当然的汇票债务人,必须有承兑行为。

付款人一经承兑,就叫做承兑人,是汇票的主债务人。

承兑是一种附属的法律行为,目的在于使付款人到期负担票面金额的支付义务。

因此,付款人在承兑后,必须依照票据上的记载内容,到期向持票人支付票据金额,即使出票人未向付款人供应资金,也不能成为向持票人抗辩的理由。

如果承兑人在到期日不作付款,持票人应向出票人就票据金额直接请求支付。

2、承兑特征:1)承兑是汇票独有的一种附属票据行为。

2)承兑只能是付款人所为的票据行为。

3)承兑需在汇票正面位置。

3、承兑影响:1)承兑人成为主义务人。

2)出票人变成从义务人。

3)持票人增强了收款保障。

**本票的见票规则1.本票见票的涵义。

本票的见票,是指本票的出票人因持票人的提示,为确定见票后本票的定期付款的到期日,于本票上记载见票字样及日期并签名的行为。

本票与汇票相同,可分为定期本票、计期本票、即期本票及注期本票等四种。

其中,就定期本票与计期本票来说,因到期日已经确定,期日到来向出票人请求付款尚无问题;就即期本票来说,因持票人只须提示本票向出票人请求付款,也无问题;就注期本票来说,到期日未确定,须在持票人见票提示后方可确定,因此,正如汇票设有承兑制度一样,本票设有见票制度。

汇票、本票与支票的概念是什么《中华人民共和国票据法》所称的票据,是指汇票、本票和支票。

那这三种票据的概念分别是什么呢?下面就由我来为你解答,希望能对你有所帮助。

汇票、本票、支票的概念分析所谓“汇票”是指出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票依据出票人身份的不同,分为银行汇票和商业汇票,而商业汇票中按其承兑人不同,又分为银行承兑汇票和商业承兑汇票。

根据《票据法》的规定,汇票的概念一般包括五个方面的内容:1、汇票是由出票人签发的;2、委托他人进行的一定金额支付的;3、票面金额的支付应当是无条件的;4、金额的支付应有确定的日期;5、票面金额是向收款人或持票人的支付。

汇票的基本当事人有三个:1、出票人,即签发票据的人;2、付款人,即接受出票人委托而无条件支付票据金额的人;3、收款人,即持有汇票而向付款人请求付款的人。

所谓本票,是指由出票人签发的,承诺自己在见面时无条件支付确定的金额给收款人或者持票人的票据。

这里所说的“本票”仅指银行本票。

本票和汇票在基本内容上有很多相同之处,即都是以货币表示的;金额是确定的;都必须无条件支付票面金额的;付款期也是确定的等等,本票与汇票最重要的区别是,本票出票人自己担任付款,也就是说,本票的基本当事人只有二个,一个是出票人,也是付款人;另一个是收款人。

所谓支票,是指由出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

支票与汇票相比较,二者的区别主要体现在以下两个方面:1、支票的出票人必须是银行的存户,而且出票时帐户上有足额存款,签发空头支票的,要受到行政处罚,严重的要追究刑事责任,其付款人必须是银行等法定金融机构;2、支票的付款方式仅限于见票即付,不规定定期的付款日期,因此,支票的基本当事人有三个:一是出票人,即在开户银行有相应存款的签发票据的人;二是付款人,即银行等法定金融机构;三是收款人,即接受付款的人。

1.支票:现金支票与转账支票收到现金支票,票头开出单位会留下做账,拿这个去银行取钱。

如果拿现金支票去银行存钱,银行转进钱后,会开给你一张现金解款单,说明钱已经成功转入。

收到转账支票,票头开出单位会留下做账,拿这个去银行取钱。

如果拿转账支票去银行存钱,填写银行进账单,银行收了转账支票,会给你那张软纸,表示业务已受理,等银行转进钱后,会把银行进账单硬纸给你(盖章),表示钱已经成功转入。

2. 银行汇票。

持银行汇票和解讫通知书向出票银行请求付款.银行汇票的汇票金额起点为500元。

500元以下款项银行不予办理银行汇票结算。

3. 银行本票银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

4. 银行本票与银行汇票的区别1.证券性质和当事人个数不同。

银行汇票为委付证券,银行本票为自付证券。

银行本票是出票人自己付款的承诺,银行汇票是出票人要求他人付款的委托或指示。

因此,银行汇票有三个当事人,即出票人、付款人与收款人;而银行本票只有两个当事人,即出票人(同时也是付款人)与收款人。

2.主债务人不同。

银行汇票为委付证券,经过承兑后,主债务人承兑人,出票人则居于从债务人的地位;银行本票为自付证券,出票人始终居于主债务人的地位,自负到期偿付的义务,不必办理承兑手续。

3.有无承兑不同。

银行本票无需承兑,银行汇票除见票即付的汇票外均可以或应当请求承兑;见票后定期付款的本票也无需承兑,而应当见票,见票后定期付款的汇票必须请求承兑,以确定汇票的到期日。

4.有无资金关系不同。

在票据的基础关系中,由于汇票为委付证券,所以一般都必须有资金关系;银行本票为自付证券,一般都不需要有资金关系。

5.出票人和背书人责任不同。

银行汇票的出票人应负担保承兑和担保付款的责任,银行本票的出票人应负绝对付款责任;银行汇票的背书人也应负承兑和付款的担保责任,银行本票的背书人仅负付款的担保责任。

6.付款人的责任不同。