质量成本概念和理论.ppt

- 格式:ppt

- 大小:332.01 KB

- 文档页数:25

一、质量成本的含义及内容质量成本是指企业为了确保和保证顾客满意的质量所发生的费用以及当未获得满意的质量时所遭受的损失,包括质量损失成本和质量保证成本。

其中质量损失成本包括内部质量损失成本和外部质量损失成本,质量保证成本包括鉴定成本和预防成本。

预防成本是指用于预防不合格等故障所发生的费用。

鉴定成本是指用于评定产品是否满足合同双方确定的质量水平所发生的费用。

内部损失成本是指用于产品交付前,因不满足原定质量要求而降低等级所造成的损失,外部损失成本是指用于产品交付后,因不满足合同双方确定的质量水平,导致索赔、修理、更换等所发生的费用。

二、质量成本管理的目的提高产品质量会使产品成本支出的绝对额增加,但同时也会因为售价的提高和销售数量的增加而使企业的销售收入增加,因而增加成本支出可以为企业带来更多的经济效益。

然而到了一定程度,要再进一步提高产品质量,则所花费的成本愈来愈大,而产品质量提高愈来愈慢。

这时,成本管理要通过研究成本的增减与收益的增减关系,确定有利于提高成本效益的最佳方案。

由于质量成本主要是由作业质量成本中内部损失成本、外部损失成本、预防成本、鉴定成本四部分组成。

在一般情况下,随着鉴定成本和预防成本的增加,产品的质量水平随之提高,产品的缺陷大大减少。

因而总质量成本下降;但随着质量水平达到一定程度,鉴定成本和预防成本增加较快,虽然损失成本仍会下降。

但鉴定成本和预防成本却会增加,这里存在一个临界点,即最佳质量成本,因此,质量成本管理的目的是实现用于质量的成本优化,使质量保证成本和质量损失成本的总和最小,使质量成本各要素之间保持合理的最佳结构。

三、实施质量成本管理的作用1.有利于开展质量成本预测实行质量成本管理可以对新产品进行成本预测,为企业领导正确选择决策方案,确定产品是否投产,投产多少提供依据。

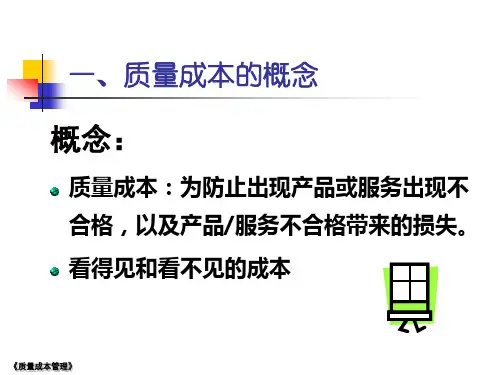

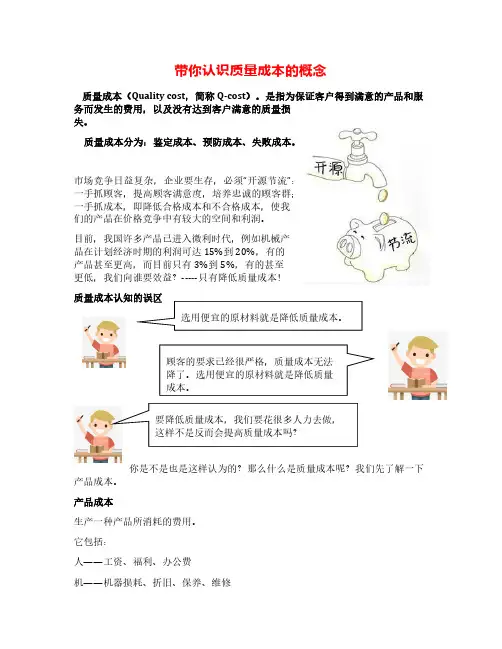

带你认识质量成本的概念质量成本(Quality cost ,简称Q-cost )。

是指为保证客户得到满意的产品和服务而发生的费用,以及没有达到客户满意的质量损失。

质量成本分为:鉴定成本、预防成本、失败成本。

市场竞争日益复杂,企业要生存,必须“开源节流”:一手抓顾客,提高顾客满意度,培养忠诚的顾客群;一手抓成本,即降低合格成本和不合格成本,使我们的产品在价格竞争中有较大的空间和利润。

目前,我国许多产品已进入微利时代,例如机械产品在计划经济时期的利润可达15%到20%,有的产品甚至更高,而目前只有3%到5%,有的甚至更低,我们向谁要效益?-----只有降低质量成本!你是不是也是这样认为的?那么什么是质量成本呢?我们先了解一下产品成本。

产品成本生产一种产品所消耗的费用。

它包括:人——工资、福利、办公费机——机器损耗、折旧、保养、维修料——原材料、外购品、办公用品、水、电….法——方法不当造成废品、工序时间加长其它——场地费、管理费、运输费…….质量成本是产品成本的一部分,GT/T13339-91<质量成本管理导则>中对其的定义:将产品质量保持在规定的水平上所需的费用,它包括预防成本、鉴定成本、内部损失成本、外部损失成本,特殊情况下还需增加外部质量保证成本。

其中一部分是符合要求的代价:是第一次就把事情做对所必须支付的成本,如:•验证•产品测试•程序校准•预防性的维护保养另外一部分是质量损失成本:是浪费的人、财、物以及时间的成本,以下这些项目反映出可以避免和可以防止的成本,如:•重新加工•库存过多•处理顾客投诉•停机时间•返工返修•退货…..TS16949-2016中与质量成本相关的条款8.3.3.1产品设计输入,要求包括但不限于:……f)产品要求符合性的目标,包括防护、可靠性、耐久性、可服务性、健康、安全、环境、开发时程安排和成本等方面;8.3.3.2 制造过程设计输入,组织应对制造过程设计输入要求进行识别、形成文件并进行评审,包括但不限于:……b)生产力、过程能力、时程安排及成本的目标;8.3.4.1 监视……这些测量可包括质量风险、成本、前置期、关键路径和测量;9.3.2.1管理评审的输入应包括:a)不良质量成本(内部和外部不符合成本)。

质量成本的定义和概念质量成本是指在生产和销售一件产品或提供一项服务时所需的全部成本,包括内部和外部成本。

内部成本是指產品和服务的制造成本,尤其是与质量相关的制造成本。

外部成本是指直接和间接与质量相关的成本,例如:售后服务成本、重新制造成本等。

质量成本是企业质量管理活动的核心概念。

质量管理系统和方法的主要目标是降低质量成本,提高产品和服务的质量。

质量成本可以用于定量评估企业的质量管理水平和质量管理体系的成熟度程度。

质量成本分为内部成本和外部成本。

内部成本又分为预防成本和评估成本,而外部成本又分为故障成本和后果成本。

1. 预防成本预防成本是指预防或避免产品和服务的缺陷或故障所需的支出。

这些支出包括质量计划和设计、市场调研、质量培训、生产设备和工具的校准,以及评估供应商的质量状况等。

通过加强产品设计和供应商管理等方面的预防投入,企业可以大大降低质量成本。

2. 评估成本评估成本是指对产品和服务进行评估,测试和检验等所需的成本。

这些支出包括产品测试、检验、审查和审核。

通过加强产品测试、检验等方面的预防投入,企业可以大大降低质量成本。

3. 故障成本故障成本是指因产品或服务的质量缺陷而产生的成本。

这些支出包括维修费用、停机时间以及对公司声誉、信誉等造成的影响。

通过不断改善工艺和品质,减少产品或服务缺陷,减少故障成本。

4. 后果成本后果成本是指因产品或服务的缺陷而产生的返工、重新制造、退货和赔偿等成本。

这些支出包括赔偿费用、赔偿时间、人力资源等。

后果成本也是故障成本的一种延续以及升级版。

通过提供质量优异、声誉良好的产品或服务,降低后果成本。

企业应该透彻认识到产品质量和服务质量对企业绩效的重要影响。

制定和执行质量管理体系,构筑良好的质量文化,通过提高产品质量和服务质量来提高质量成本效益,帮助企业实现可持续发展。