3

ห้องสมุดไป่ตู้

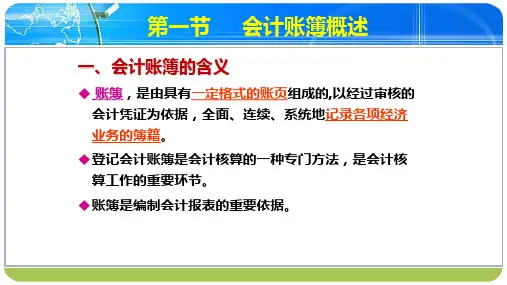

二、会计账簿的作用

经济业 务

A 对凭证资 料的系统总

经济业 结

务

经济业 务

账簿

D 会计报表 的主要资料 来源

会计报表

计划或 B 考核企业经

预算等 规章制

度

营情况的重要 依据

C 有利于保护各项 资产的安全完整

4

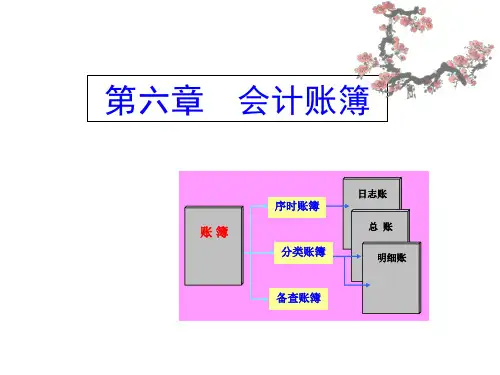

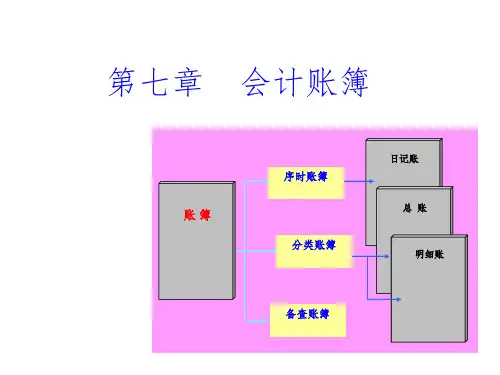

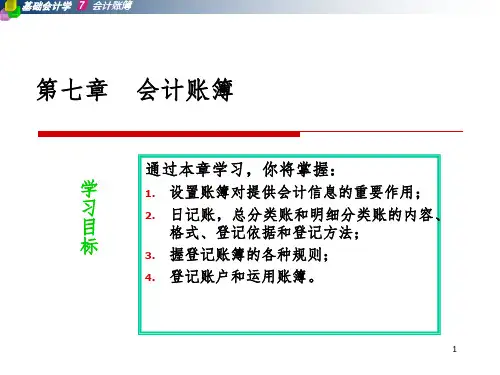

三、会计账簿的种类

(一)会计账簿按用途分类

账 账 簿 簿

序时账簿 分类账簿

日记账 总账

32

3.多栏式 ① 格式:按借方、贷方或借贷双方分别

设置专栏。

33

应交税费明细账

34

②登记方法:逐笔登记。 适用核算内容:成本费用和收入等。 ※特点:只提供价值指标;减少数用红 字登记。

35

(四)总分类账户与明细分类账户的平行登记

依据相同 期间相同 方向相同 金额相同

总账本期发生额=所属明细账本期发生额合计 总账期末余额=所属明细账期末余额合计

◆5.“摘要”说明简明扼要,书写适当留格

会计科目:生生产产成成本本

总总 账 账

摘

要

摘

要

领用材料

借借

方方

贷 贷方 方

千百十万千百十元角分千百十万千

¥1 01 0 00 00 0 00 0 0

书写正确

(占行高二 分之一)

领用材料

1 10000000 0 0 0

书写错误

(书写占满格)

17

◆6. 账页结转处理规范

明细账

:应付账款—东方工厂

银付

购买甲材料 归还货款

5000

10000

29

②登记方法:逐笔登记。 适用核算内容:往来款项等。 ※特点:只提供价值指标。