同仁堂2019年三季度决策水平分析报告

- 格式:rtf

- 大小:178.27 KB

- 文档页数:5

同仁堂2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为347,433.87万元,2019年已经取得的银行短期借款为20,537.5万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供985,090.37万元的营运资本。

3.总资金需求

该企业资金富裕,富裕637,656.5万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为805,622.16万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是961,782.29万元,实际已经取得的短期贷款金额为20,537.5万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,117,942.42万元,企业有能力在3年之内偿还的贷款总规模为1,274,102.55万元,在5年之内偿还的贷款总规模为1,586,422.82万元,当前实际的长短期借款合计为154,224.39万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

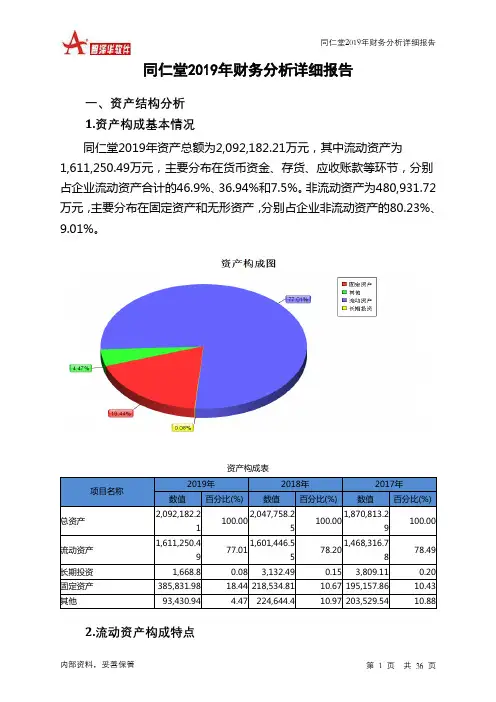

同仁堂2019年财务分析详细报告一、资产结构分析1.资产构成基本情况同仁堂2019年资产总额为2,092,182.21万元,其中流动资产为1,611,250.49万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的46.9%、36.94%和7.5%。

非流动资产为480,931.72万元,主要分布在固定资产和无形资产,分别占企业非流动资产的80.23%、9.01%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,092,182.21100.002,047,758.25100.001,870,813.29100.00流动资产1,611,250.4977.011,601,446.5578.201,468,316.7878.49长期投资1,668.8 0.08 3,132.49 0.15 3,809.11 0.20 固定资产385,831.98 18.44 218,534.81 10.67 195,157.86 10.43 其他93,430.94 4.47 224,644.4 10.97 203,529.54 10.882.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的50.31%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的36.94%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,611,250.49100.001,601,446.55100.001,468,316.78100.00存货595,152.54 36.94 628,934.96 39.27 591,292.61 40.27 应收账款120,855.95 7.50 119,498.02 7.46 117,293.78 7.99 其他应收款14,252.94 0.88 17,062.65 1.07 14,806.47 1.01 交易性金融资产3,518 0.22 0 0.00 0 0.00 应收票据51,399.09 3.19 108,393.89 6.77 117,504.85 8.00 货币资金755,705.06 46.90 685,788.13 42.82 590,697.8 40.23 其他70,366.91 4.37 41,768.9 2.61 36,721.26 2.503.资产的增减变化2019年总资产为2,092,182.21万元,与2018年的2,047,758.25万元相比有所增长,增长2.17%。

同仁堂财务分析一、公司概况同仁堂是中国历史悠久的中药企业,成立于1669年,总部位于北京市。

公司专注于中药材的研发、生产和销售,拥有一系列知名的中药品牌,如同仁堂、同仁堂制药、同仁堂保健品等。

同仁堂在国内外拥有广泛的销售网络,产品畅销于全球多个国家和地区。

二、财务分析目的本次财务分析旨在评估同仁堂的财务状况和经营绩效,为投资者和管理层提供决策依据。

主要分析指标包括财务健康状况、盈利能力、偿债能力、运营能力和成长潜力等方面。

三、财务健康状况分析1. 资产负债表分析根据同仁堂最近一期的资产负债表,公司总资产为X亿元,其中流动资产为X 亿元,固定资产为X亿元,负债总额为X亿元。

资产负债表显示公司的资产构成合理,负债水平可控。

2. 利润表分析同仁堂最近一期的利润表显示,公司总收入为X亿元,净利润为X亿元。

利润表显示公司的经营状况良好,具有一定的盈利能力。

四、盈利能力分析1. 毛利率分析同仁堂的毛利率为X%,毛利率是衡量公司产品销售利润能力的重要指标,高毛利率表明公司能够有效控制成本,具有良好的盈利能力。

2. 净利率分析同仁堂的净利率为X%,净利率是衡量公司净利润与总收入之比的指标,高净利率表明公司在经营过程中能够有效控制费用和税务成本,实现良好的盈利水平。

五、偿债能力分析1. 流动比率分析同仁堂的流动比率为X,流动比率是衡量公司流动资产与流动负债之比的指标,高流动比率表明公司具有较强的偿债能力。

2. 速动比率分析同仁堂的速动比率为X,速动比率是衡量公司流动资产中除去存货后与流动负债之比的指标,高速动比率表明公司在短期内能够迅速偿还债务。

六、运营能力分析1. 应收账款周转率分析同仁堂的应收账款周转率为X次,应收账款周转率是衡量公司收回应收账款速度的指标,高周转率表明公司能够及时收回应收账款,提高资金利用效率。

2. 存货周转率分析同仁堂的存货周转率为X次,存货周转率是衡量公司存货周转速度的指标,高周转率表明公司能够快速销售存货,降低滞销风险。

同仁堂2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为417,540.48万元,2019年三季度已经取得的银行短期借款为20,875万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,079,211.83万元的营运资本。

3.总资金需求

该企业资金富裕,富裕661,671.35万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为834,609.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是958,384.21万元,实际已经取得的短期贷款金额为20,875万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为896,497万元,企业有能力在3年之内偿还的贷款总规模为927,440.6万元,在5年之内偿还的贷款总规模为989,327.82万元,当前实际的长短期借款合计为153,166.62万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

中国医药2019年三季度财务分析综合报告中国医药2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为43,837.68万元,与2018年三季度的59,693.41万元相比有较大幅度下降,下降26.56%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年三季度营业成本为760,215.93万元,与2018年三季度的606,270.86万元相比有较大增长,增长25.39%。

2019年三季度销售费用为83,218.13万元,与2018年三季度的82,166.71万元相比有所增长,增长1.28%。

2019年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2019年三季度管理费用为21,014.33万元,与2018年三季度的19,899.13万元相比有较大增长,增长5.6%。

2019年三季度管理费用占营业收入的比例为2.29%,与2018年三季度的2.6%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年三季度财务费用为4,397.3万元,与2018年三季度的2,424.3万元相比有较大增长,增长81.38%。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

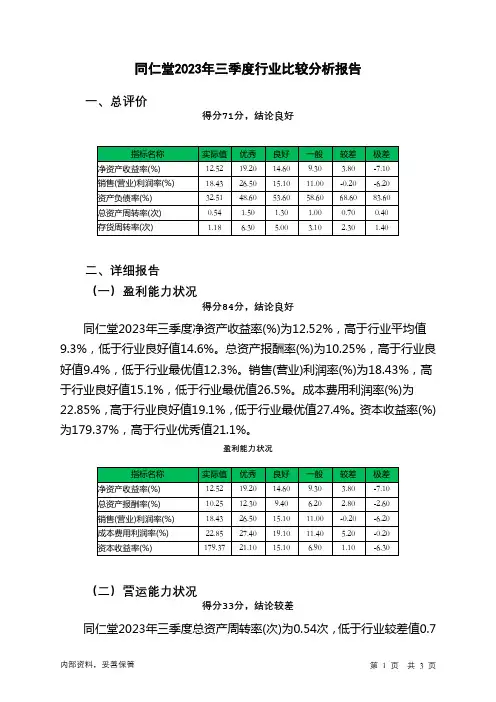

同仁堂2023年三季度行业比较分析报告一、总评价得分71分,结论良好二、详细报告(一)盈利能力状况得分84分,结论良好同仁堂2023年三季度净资产收益率(%)为12.52%,高于行业平均值9.3%,低于行业良好值14.6%。

总资产报酬率(%)为10.25%,高于行业良好值9.4%,低于行业最优值12.3%。

销售(营业)利润率(%)为18.43%,高于行业良好值15.1%,低于行业最优值26.5%。

成本费用利润率(%)为22.85%,高于行业良好值19.1%,低于行业最优值27.4%。

资本收益率(%)为179.37%,高于行业优秀值21.1%。

盈利能力状况(二)营运能力状况得分33分,结论较差同仁堂2023年三季度总资产周转率(次)为0.54次,低于行业较差值0.7次,高于行业极差值0.4次。

应收账款周转率(次)为10.54次,高于行业良好值8.2次,低于行业最优值10.7次。

流动资产周转率(次)为0.69次,低于行业极差值0.7次。

资产现金回收率(%)为0.37%,低于行业较差值1.0%,高于行业极差值-2.2%。

存货周转率(次)为1.18次,低于行业极差值1.4次。

营运能力状况(三)偿债能力状况得分87分,结论良好同仁堂2023年三季度资产负债率(%)为32.51%,优于行业优秀值48.6%。

已获利息倍数为40.57,高于行业优秀值6.9。

速动比率(%)为218.38%,高于行业优秀值137.4%。

现金流动负债比率(%)为0.39%,低于行业平均值6.3%,高于行业较差值0.2%。

带息负债比率(%)为20.83%,优于行业良好值21.6%,劣于行业最优值6.7%。

偿债能力状况(四)发展能力状况得分80分,结论良好同仁堂2023年三季度销售(营业)增长率(%)为16.72%,高于行业平均值7.7%,低于行业良好值17.0%。

资本保值增值率(%)为112.48%,高于行业平均值109.5%,低于行业良好值115.1%。

同仁堂[600085]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况同仁堂2019年资产总额为20,921,822,081.2元,其中流动资产为16,112,504,905.82元,占总资产比例为77.01%;非流动资产为4,809,317,175.38元,占总资产比例为22.99%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,同仁堂2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为46.90%,36.94%和10.69%。

第1篇一、引言同仁堂,作为中国最著名的传统中医药企业之一,拥有三百多年的历史,其产品以高品质、疗效显著而闻名。

本报告通过对同仁堂近三年的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,评估其盈利能力、偿债能力和经营效率,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析同仁堂的资产结构主要由流动资产、非流动资产和负债构成。

其中,流动资产占比较高,表明公司具有较强的短期偿债能力。

具体来看:(1)流动资产:主要包括货币资金、应收账款、存货等。

近年来,公司流动资产规模逐年增长,说明公司经营活动产生的现金流入充足。

(2)非流动资产:主要包括固定资产、无形资产等。

固定资产规模稳定,说明公司生产能力和经营规模基本保持稳定。

(3)负债:主要包括短期借款、长期借款、应付账款等。

近年来,公司负债规模逐年增长,但负债率相对较低,表明公司财务风险可控。

2. 负债结构分析同仁堂的负债主要由流动负债和长期负债构成。

流动负债占比较高,表明公司短期偿债压力较大。

具体来看:(1)流动负债:主要包括短期借款、应付账款等。

近年来,公司流动负债规模逐年增长,但增速低于流动资产,说明公司短期偿债能力有所增强。

(2)长期负债:主要包括长期借款等。

近年来,公司长期负债规模相对稳定,表明公司长期偿债压力较小。

(二)利润表分析1. 营业收入分析同仁堂的营业收入主要由中药产品销售收入、医疗服务收入、其他业务收入等构成。

近年来,公司营业收入逐年增长,表明公司市场竞争力较强。

2. 营业成本分析同仁堂的营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,公司营业成本逐年增长,但增速低于营业收入,说明公司成本控制能力较好。

3. 利润分析同仁堂的利润主要由营业利润、利润总额和净利润构成。

近年来,公司利润逐年增长,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量分析同仁堂的经营活动现金流量主要来自主营业务收入。

同仁堂2019年一季度决策水平报告一、实现利润分析2019年一季度实现利润为68,619.46万元,与2018年一季度的65,381万元相比有所增长,增长4.95%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年一季度营业利润为68,418.73万元,与2018年一季度的65,387.25万元相比有所增长,增长4.64%。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年一季度同仁堂成本费用总额为321,228.93万元,其中:营业成本为205,551.46万元,占成本总额的63.99%;销售费用为79,448.02万元,占成本总额的24.73%;管理费用为33,353.06万元,占成本总额的10.38%;财务费用为-1,237.83万元,占成本总额的-0.39%;营业税金及附加为4,123.32万元,占成本总额的1.28%。

2019年一季度销售费用为79,448.02万元,与2018年一季度的74,876.79万元相比有较大增长,增长6.11%。

2019年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年一季度管理费用为33,353.06万元,与2018年一季度的32,213.63万元相比有所增长,增长3.54%。

2019年一季度管理费用占营业收入的比例为8.53%,与2018年一季度的8.79%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析同仁堂2019年一季度资产总额为2,098,862.4万元,其中流动资产为1,648,569.53万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的43.53%、35.81%和9.76%。

非流动资产为450,292.88万元,主要分布在固定资产和在建工程,分别占企业非流动资产的47.65%、32.93%。

同仁堂财务分析引言概述:同仁堂是中国历史悠久的中药企业,拥有丰富的草药资源和传统制药技术。

本文将对同仁堂进行财务分析,以了解其财务状况和经营情况。

一、营业收入分析:1.1 同仁堂的营业收入主要来源于中药制剂和保健品销售。

根据财务报表数据,分析同仁堂近几年的营业收入增长情况。

1.2 同仁堂的营业收入增长主要受益于国内中药市场的增长和公司产品线的扩展。

分析同仁堂在不同市场和产品线上的销售情况。

1.3 同仁堂的营业收入增长是否稳定,是否存在季节性波动等情况。

分析同仁堂的销售季节性特点和对策。

二、利润分析:2.1 同仁堂的利润主要来源于销售收入减去成本和费用。

分析同仁堂近几年的利润水平和利润率。

2.2 同仁堂的利润水平是否稳定,是否存在波动。

分析同仁堂的利润波动原因和对策。

2.3 同仁堂的利润率与同行业公司相比如何,分析同仁堂的盈利能力和竞争力。

三、资产负债分析:3.1 同仁堂的资产主要包括流动资产和固定资产。

分析同仁堂的资产结构和资产规模。

3.2 同仁堂的负债主要包括短期负债和长期负债。

分析同仁堂的负债结构和负债规模。

3.3 同仁堂的资产负债比率和偿债能力如何,分析同仁堂的财务风险和偿债能力。

四、现金流量分析:4.1 同仁堂的现金流量主要包括经营活动、投资活动和筹资活动。

分析同仁堂的现金流入和流出情况。

4.2 同仁堂的现金流量是否稳定,是否存在波动。

分析同仁堂的现金流量波动原因和对策。

4.3 同仁堂的现金流量结构如何,分析同仁堂的现金流量运营情况和资金筹措能力。

五、财务指标分析:5.1 同仁堂的财务指标包括ROE、ROA、ROIC等。

分析同仁堂的财务指标水平和趋势。

5.2 同仁堂的财务指标与同行业公司相比如何,分析同仁堂的盈利能力、资产效率和投资回报率。

5.3 同仁堂的财务指标是否达到行业标准,分析同仁堂的财务状况和经营绩效。

综上所述,通过对同仁堂的财务分析,我们可以全面了解其财务状况和经营情况,为投资者和决策者提供参考依据。

同仁堂2019年上半年财务分析详细报告一、资产结构分析 1.资产构成基本情况同仁堂2019年上半年资产总额为2,115,937.29万元,其中流动资产为1,659,188.4万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的44.98%、36.13%和9.03%。

非流动资产为456,748.89万元,主要分布在固定资产和在建工程,分别占企业非流动资产的47.02%、33.11%。

资产构成表项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 2,115,937.29100.00 2,004,394.6 100.001,849,193.63 100.00 流动资产 1,659,188.4 78.41 1,588,024.4 79.231,464,662.76 79.21 长期投资 1,740.61 0.083,699.380.185,010.570.27 固定资产 214,763.88 10.15 194,125.53 9.68 184,059.69 9.95 其他240,244.4111.35 218,545.2910.90 195,460.6210.572.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的48.47%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的36.13%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 1,659,188.4 100.00 1,588,024.4 100.001,464,662.76 100.00 存货 599,496.02 36.13 619,734.16 39.03 550,543.08 37.59 应收账款 149,829.3 9.03 151,815.93 9.56 134,352.57 9.17 其他应收款 13,838.540.83 19,531.19 1.23 14,104.30.96 交易性金融资产 3,979 0.240.000.00 应收票据 53,876.94 3.25 111,282.82 7.01 100,267.62 6.85 货币资金 746,314.83 44.98 644,519.47 40.59 626,975.22 42.81 其他91,853.765.54 41,140.832.59 38,419.972.623.资产的增减变化2019年上半年总资产为2,115,937.29万元,与2018年上半年的2,004,394.6万元相比有所增长,增长5.56%。

同仁堂2023年三季度经营风险报告一、经营风险分析1、经营风险同仁堂2023年三季度盈亏平衡点的营业收入为221,136.03万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为44.17%,表示企业当期经营业务收入下降只要不超过174,932.34万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,同仁堂2023年三季度的带息负债为199,865.73万元,企业的财务风险系数为1.07。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供1,595,761.62万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)1,625,893.54 1,770,765.951,991,778.37非流动负债163,880.84 144.11 246,601.58 50.48 252,283.29 2.3 固定资产399,134.84 -1.97 381,118.95 -4.51 378,520.38 -0.68 长期投资1,458.82 -1.9 1,774.64 21.65 1,947.37 9.732、营运资本变化情况2023年三季度营运资本为1,595,761.62万元,与2022年三季度的1,361,259.52万元相比有较大增长,增长17.23%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供286,683.25万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货594,745.5 -0.97 631,646.52 6.2 758,609.6 20.1 应收账款137,961.79 -7.64 163,837.98 18.76 163,411.99 -0.26 其他应收款0 - 0 - 0 - 预付账款22,870.55 -0.35 17,499.49 -23.48 33,241.71 89.96其他经营性资产37,140.65 -30.84 28,249.85 -23.94 28,022.03 -0.81 合计792,718.49 -4.1 841,233.85 6.12 983,285.32 16.89经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款294,168.82 7.02 327,214.88 11.23 0 -100 其他应付款52,383.09 -56.86 54,049.65 3.18 0 -100 预收货款0 - 0 - 0 - 应付职工薪酬48,740.87 10.61 58,930.77 20.91 61,898.58 5.04 应付股利1,880.78 -32.52 7,325.63 289.5 2,737.05 -62.64 应交税金18,479.19 -3.89 40,860.83 121.12 23,292.36 -43 其他经营性负债133,703.3 22.16 120,698.59 -9.73 608,674.08 404.29 合计549,356.04 -3.93 609,080.35 10.87 696,602.07 14.374、营运资金需求的变化2023年三季度营运资金需求为286,683.25万元,与2022年三季度的232,153.5万元相比有较大增长,增长23.49%。

同仁堂2019年三季度决策水平报告

一、实现利润分析

2019年三季度实现利润为38,057.07万元,与2018年三季度的

45,980.65万元相比有较大幅度下降,下降17.23%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年三季度营业利润为

38,302.71万元,与2018年三季度的46,009.42万元相比有较大幅度下降,下降16.75%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

2019年三季度同仁堂成本费用总额为238,639.16万元,其中:营业成本为145,600.67万元,占成本总额的61.01%;销售费用为62,747.02万元,占成本总额的26.29%;管理费用为31,244.08万元,占成本总额的13.09%;财务费用为-1,007.1万元,占成本总额的-0.42%;营业税金及附加为

2,071.21万元,占成本总额的0.87%。

2019年三季度销售费用为62,747.02万元,与2018年三季度的62,995.3万元相比变化不大,变化幅度为0.39%。

2019年三季度企业销售费用基本保持不变,但企业营业收入却出现了较大幅度的下降,企业经营业务的市场形势恶化,应当采取措施,调整销售战略或产品结构。

2019年三季度管理费用为31,244.08万元,与2018年三季度的27,496万元相比有较大增长,增长13.63%。

2019年三季度管理费用占营业收入的比例为11.15%,与2018年三季度的8.57%相比有所提高,提高2.58个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析

同仁堂2019年三季度资产总额为2,134,469.8万元,其中流动资产为1,674,462.29万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的48.49%、36.87%和8.44%。

非流动资产为

460,007.52万元,主要分布在固定资产和在建工程,分别占企业非流动资

产的46.13%、34.34%。

企业持有的货币性资产数额较大,约占流动资产的49.84%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的36.87%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

从资产各项目与营业收入的比例关系来看,2019年三季度应收账款所占比例较高。

存货所占比例过高。

2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、负债及权益结构分析

2019年三季度负债总额为595,250.46万元,与2018年三季度的610,397.14万元相比有所下降,下降2.48%。

2019年三季度企业负债规模有所减少,负债压力有所下降。

负债变动情况表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

负债总额595,250.46 -2.48 610,397.14 7.5 567,811.76 0 短期借款20,875 -43.39 36,875 -3.23 38,105 0 应付账款264,913.68 0 0 -100 275,490.72 0 其他应付款72,858.24 2.31 71,215.56 14.7 62,088.85 0 非流动负债141,543.67 31.29 107,813.63 -0.44 108,293.38 0 其他95,059.87 -75.9 394,492.95 370.57 83,833.8 0

2019年三季度所有者权益为1,539,219.35万元,与2018年三季度的1,416,098.02万元相比有所增长,增长8.69%。

所有者权益变动表

项目名称

2019年三季度2018年三季度2017年三季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

所有者权益合计1,539,219.3

5

8.69

1,416,098.0

2

10.37

1,283,074.9

3

资本金137,147.03 0 137,147.03 0 137,147.03 0 资本公积200,650.01 -0 200,657.94 0.02 200,615.33 0。