[经济学]审计学 第三章 我国的审计组织形式

- 格式:ppt

- 大小:242.50 KB

- 文档页数:10

第三章我国审计的组织形式⏹学习目的和要求⏹通过本章的学习,应掌握三类审计组织形式的性质、内容和特点及适用条件,并掌握我国注册会计师的职业道德和法律责任。

⏹在本章的学习中,要求了解政府审计机关及其人员、职责权限;民间审计组织及人员、民间审计的业务范围和职权;内部审计机构的特征及职责权限:理解和掌握注册会计师的职业道德和注册会计师的法律责任。

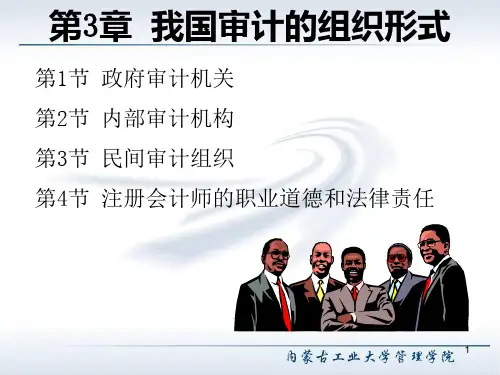

⏹课时数:2学时第一节政府审计机关⏹一、政府审计机关及其人员⏹二、政府审计机关的职责权限⏹三、政府审计是高层次的经济监督⏹四、最高审计机关国际组织第一节政府审计机关⏹一、政府审计机关及其人员⏹1、政府审计机关及其人员的设置⏹(1)模式(领导关系、类型)⏹立法型----立法型审计机关地位高、独立性强,不受行政当局的控制和干预。

如英、美、加、澳等⏹司法型----司法型审计机关可以直接行使司法权力,具有司法地位,具有很高的权威性。

如法、西欧大陆、南美、非洲的法语国家⏹行政型----审计机关依据政府法规、进行审计工作,其独立地位较低。

国家行政部门,行政监督,如中国⏹独立型:德国的联邦审计法院、日本的会计检查院。

(2)中国政府审计机关及人员⏹审计署⏹省审计局(厅)⏹省辖市审计局、县审计局⏹审计特派员办事处(审计特派员)⏹管理体制⏹统一领导、分级审计、双重管理(上级审计机关、本级政府)⏹人员构成(国家公务员)⏹高级审计师、审计师、助理审计师⏹最高审计机关国际组织是联合国经社理事会下属的一个非政府间组织(1968年)⏹二、审计机关的职责和权限⏹国家审计机关是依照宪法规定建立的,实行的是法定审计,承担着繁重的审计任务,为此,在《中华人民共和国审计法》中,明确规定了其职责和权限。

⏹(1)职责(法律法规规定的任务)⏹涵义:审计监督的范围、对象和目标⏹内容:财政收支(预算执行情况和决算、预算外资金)⏹财务收支(金融机构、国有企事业、国有控股、社会保障捐赠资金、国外援款贷款项目)(2)权限审计机关享有的权利 要求提供资料权审计检查权调查取证权采取强制措施权建议纠正违法规定权通报和公布审计结果权审计处理处罚权(3)国家审计机关审计监督活动的原则 1.合法性原则。

![审计学[第三章我国审计的组织形式]期末考试知识点复习.doc](https://uimg.taocdn.com/7feaf2710508763230121219.webp)

第三章我国审计的组织形式一、政府审计机关(一)政府审计机关及其人员政府审计机关是代表政府依法行使审计监督权的行政机关,它具有宪法赋予的独立性和权威性。

政府审计机关实行统-•领导分级负责的原则。

国务院设审计署,在总理的领导下负责组织领导全国的审计工作,对国务院负责并报告工作。

县级以上各级人民政府设立审计机关。

地方各级审计机关分别在省长、自治I乂主席、市长、州长、县长、区长和上一级审计机关的领导下,组织领导本行政区的审计工作,负责领导本级审计机关审计范围的审计事项,对上一级审计机关和本级人民政府负责并报告工作。

审计机关根据工作需要,可以在重点地区、部门设立派出机构,进行审计监督。

审计机关还可按工作内容和范围分设财政、金融、工业交通、商业粮食供销、外贸外资、农林水利、基本建设、科教卫生等职能审计部门,开展对行政机关、企业、事业、团体、军队等各种专业性审计工作。

审计署对地方各级审计机关实行业务上的领导。

(二)政府审计机关的职责权限政府审计机关是依照宪法和审计条例规定建立的,实行的是法定审计,承担着繁重的审计任务。

为此,在审计法中,明确规定了其职责和权限。

1.政府审计机关的主要职责。

政府审计机关应按有关法律、法规规定的审计客体的范围,对各单位的有关事项进行审计监督。

2.政府审计机关的权限。

政府审计机关在审计过程中,有规定的监督检查权;对迷反财经法规的被审计单位,可按有关规定进行处理。

3.政府审计机关审计监督活动的原则。

政府审计机关进行审计监督活动的原则是:(1)合法性原则。

(2)独立性原则。

(3)强制性原则。

(%1)政府审计是高层次的经济监督在经济监督体系中,与财政、税务、金融、工商行政管理等经济监督相比,政府审计是高层次的经济监督。

这是因为:1.政府审计的对象决定了它是高层次的经济监督。

2.政府审计的地位和性质也决定了它是高层次的经济监督。

3.政府审计实施了对国民经济的全面经济监督。

(%1)最高审计机关国际组织目前,世界上己有210多个国家和地区设置了适应各自国情的政府审计机关。

审计学[第三章我国审计的组织形式]期末考试知识点复习[5篇]第一篇:审计学[第三章我国审计的组织形式]期末考试知识点复习第三章我国审计的组织形式一、政府审计机关 (一)政府审计机关及其人员政府审计机关是代表政府依法行使审计监督权的行政机关,它具有宪法赋予的独立性和权威性。

政府审计机关实行统一领导分级负责的原则。

国务院设审计署,在总理的领导下负责组织领导全国的审计工作,对国务院负责并报告工作。

县级以上各级人民政府设立审计机关。

地方各级审计机关分别在省长、自治区主席、市长、州长、县长、区长和上一级审计机关的领导下,组织领导本行政区的审计工作,负责领导本级审计机关审计范围的审计事项,对上一级审计机关和本级人民政府负责并报告工作。

审计机关根据工作需要,可以在重点地区、部门设立派出机构,进行审计监督。

审计机关还可按工作内容和范围分设财政、金融、工业交通、商业粮食供销、外贸外资、农林水利、基本建设、科教卫生等职能审计部门,开展对行政机关、企业、事业、团体、军队等各种专业性审计工作。

审计署对地方各级审计机关实行业务上的领导。

(二)政府审计机关的职责权限政府审计机关是依照宪法和审计条例规定建立的,实行的是法定审计,承担着繁重的审计任务。

为此,在审计法中,明确规定了其职责和权限。

1.政府审计机关的主要职责。

政府审计机关应按有关法律、法规规定的审计客体的范围,对各单位的有关事项进行审计监督。

2.政府审计机关的权限。

政府审计机关在审计过程中,有规定的监督检查权;对违反财经法规的被审计单位,可按有关规定进行处理。

3.政府审计机关审计监督活动的原则。

政府审计机关进行审计监督活动的原则是:(1)合法性原则。

(2)独立性原则。

(3)强制性原则。

(三)政府审计是高层次的经济监督在经济监督体系中,与财政、税务、金融、工商行政管理等经济监督相比,政府审计是高层次的经济监督。

这是因为:1.政府审计的对象决定了它是高层次的经济监督。

授课题目第三章我国审计的组织形式教学目的与基本要求1、要求学生理解审计的职业道德2、要求学生理解审计的法律责任3、要求学生了解审计的各种组织形式教学难点与重点【重点】1、审计职业道德准则2、审计的法律责任【难点】1、审计职业道德的运用2、会计责任与审计责任教学方法本课时以教师课堂讲授为主,辅之以案例分析和练习。

学时分配 4学时第一节政府审计机关(国家审计机关)一、国家审计机关的隶属模式(一)立法型1、含义:立法型的国家最高审计机关隶属立法部门,依照国家法律赋予的权力行使审计监督权。

一般直接对议会负责。

2、代表性的国家:奥地利审计院(直接隶属国民议会);加拿大审计长公署(向众议院报告);美国审计总局(署)隶属国会。

3、特点:立法型审计机关地位高、独立性强,不受行政当局的控制和干预。

(二)司法型1、含义:司法型的国家最高审计机关隶属于司法部门,拥有很强的司法权。

2、代表性的国家:意大利的审计法院;西班牙审计法院;法国审计法院3、特点:司法型审计机关可以直接行使司法权力,具有司法地位,具有很高的权威性。

(三)行政型1、含义:行政型的国家最高审计机关隶属于政府行政部门,它是政府行政部门中的一个职能部门,根据国家赋予的权限,对政府所属各级、各部门、各单位的财政财务收支活动进行审计。

2、代表性国家:沙特阿拉伯王国审计总局(对首相负责);泰王国审计长公署(向内阁总理负责);瑞典审计局(向政府报告);我国国家审计署在国务院总理领导下。

3、特点:独立地位低,基本上不具有法律约束力。

(四)其他:介于立法、司法及行政部门之间。

例如,日本会计检查院既不属于议会,对内阁也具有独立的地位。

德国联邦审计院是联邦机构,是独立的财政监督机构,只受法律约束。

二、我国审计机关的设置(一)中央审计机关1、法律地位:它具有双重法律地位:一方面,它是国务院的组成部门,要接受国务院的领导和指示,依照和执行国务院的行政法规、决定和命令;而另一方面,它又有自己的职责范围,对自己所管辖的事项,以独立的行政主体从事活动,并承担由此而产生的责任。